(6191)株式会社エアトリ 営業損益が過去最高益へ黒字転換

|

柴田 裕亮 社長兼CFO |

株式会社エアトリ(6191) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

代表取締役社長兼CFO |

柴田 裕亮 |

|

所在地 |

東京都港区愛宕2-5-1 愛宕グリーンヒルズMORIタワー |

|

決算月 |

9月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,285円 |

22,107,965株 |

72,624百万円 |

49.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

未定 |

– |

31.66円 |

103.8倍 |

335.58円 |

9.8倍 |

*株価は11/26終値。発行済株式数、ROE、BPSは21年9月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

税引前利益 |

当期利益 |

EPS |

DPS |

|

2018年9月期(実) |

12,426 |

1,152 |

1,138 |

855 |

49.09 |

10.00 |

|

2019年9月期(実) |

24,306 |

680 |

588 |

733 |

39.07 |

10.00 |

|

2020年9月期(実) |

21,191 |

-8,760 |

-8,956 |

-8,380 |

-433.80 |

10.00 |

|

2021年9月期(実) |

17,662 |

3,158 |

3,059 |

2,361 |

111.61 |

10.00 |

|

2022年9月期(予) |

13,000 |

1,000 |

940 |

700 |

31.66 |

– |

*単位:円、百万円。今期配当予想は未定。18年9月期からIFRSを任意適用。税引前利益は日本基準での経常利益を記載。当期利益は親会社の所有者に帰属する当期利益。以下同様。

エアトリの2021年9月期の決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年9月期決算概要

3.2022年9月期業績予想

4.成長戦略「エアトリ2022」

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21年9月期の取扱高は前期比53.8%減の336億円22百万円。売上収益は、新型コロナウイルス感染症の拡大による影響から前年同期比16.8%減の176億円62百万円となった。売上総利益は前期比1.4%増の76億12百万円。営業損益は、前期比121億52百万円改善し31億58百万円の黒字に転換し、過去最高益を計上した。なお、減損前の営業利益は40億55百万円。

- 22年9月期は「エアトリ2022“リ・スタート”」の実行により、戦略的に事業ポートフォリオ分散推進を継続し、営業利益10億円を予想。ただし、GoToトラベル等による国内旅行回復による収益寄与や、海外旅行の回復、訪日観光客の回復、投資事業の貢献等の上振れ要因は織り込まない保守的な予想。配当額は未定だが、配当性向は20%水準を目指す。

- 総合旅行プラットフォーム「エアトリ」のイメージキャラクターがロバートの秋山さんに代わりターゲット年齢層にIKKOさんが就任し、エアトリブランディングの更なる強化とサービスの認知度向上を図る。

- ワクチン接種率7割以上。東京都がレベル1に下がったことなどから、政府が11月19日にGoToトラベルの新たな内容を発表。また、県民割では隣接県にも対象が拡大するなど、社会経済情勢が戻りつつあるため、収益回復による上振れが期待できる。ただ、11月初旬に検出された新型コロナウイルス「オミクロン」が、香港やイスラエルなどでも確認されており、今後の再感染リスクに注意したい。

1.会社概要

航空券インターネット取扱高No.1である総合旅行プラットフォーム「エアトリ」を運営するエアトリ旅行事業を核に、多様な事業を展開。訪日旅行事業では、訪日外国人及び民泊運営企業に対し各種サービスを提供、ITオフショア開発事業では、約1,000人のITエンジニアを擁し"日系最大のラボ型オフショア開発"を手掛けている。この他、「お客様の生活をあらゆるシーンでより便利に」をテーマにシナジーのある周辺領域においてサービスを提供するライフイノベーション事業、成長企業への投資を通じて投資先企業との協業等によるシナジーを追求しサービスラインの拡充と収益向上を図る投資事業にも注力。

中期目標として「取扱高5,000億円達成」を掲げている。

【1-1 沿革】

2007年5月、オンライン旅行事業を行うために株式会社旅キャピタルを設立。

その後、M&Aや事業譲受により取扱商材を拡大していく。

2012年3月にベトナムにおいてITオフショア開発事業を開始したのを契機に、総合IT事業を手掛ける会社の方向性を明確にするため、2013年10月、株式会社エボラブルアジアに商号を変更。

2016年3月、東証マザーズに上場。1年後の2017年3月には東証1部に市場変更した。

2018年5月、旧DeNAトラベル子会社化により航空券インターネット取扱高No.1に。

2020年1月1日、航空券インターネット取扱高No.1の「エアトリ」運営企業として、より強固な事業基盤を築くため、商号とブランド名を同一にし、更なる「エアトリ」ブランドの知名度向上に加え、「エアトリ」を中心とした様々な事業展開に集中する姿勢を明示するため、株式会社エアトリに社名を変更した。

【1-2 企業理念など】

|

企業理念 |

One Asia アジア黄金期におけるリーディングカンパニーになる

ひとつのアジアとして経済圏が巨大化するなかで、当社は、人の移動と仕事の移動を通じて、 アジアを繋ぐ架け橋となることを目指しております。エアトリが繋げる。アジアが繋がる。 |

|

ミッション |

アジア経済圏の中で生まれるあらゆる変化を事業機会として捉え、終わりなき成長を続けていく |

|

行動規範 |

*常にユーザーファースト!! 顧客目線を常に意識し、顧客の方を向いて仕事をする。

*丁寧・安心・信頼を何よりも重視!! 丁寧な仕事で顧客の安心と信頼に応えることが、事業の根幹である。

*改善のプロフェッショナルであり続ける!! 一つ一つの業務改善によってしか成長は成り立ち得ない。

*即対応、即実行、スピード!! 誰よりも早く対応し、誰よりも早く仕組化する。

*来客30分会議20分で無駄を排除!! ワークライフバランスを実現する。 |

【1-3 市場環境】

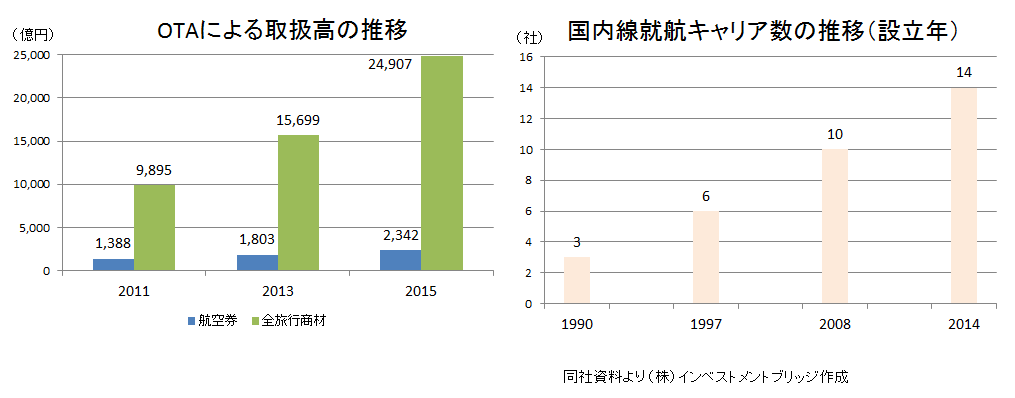

◎成長が続くオンラインによる旅行商材販売

LCC(格安航空会社)の参入に伴う航空券比較横断検索需要の高まり等を受け、2015年度におけるOTAによる旅行商材取り扱い規模は2.5兆円と、2011年度からは年率26%というスピードで急成長している。

この急成長を支えたのは主として国内宿泊市場であるが、航空券の取扱高も2,300億円とこちらも年率14%で2桁成長となっており、今後は国内宿泊市場に次いで、国内航空券市場も大きく成長すると見込まれている。

ただ、足元は新型コロナウイルスの影響により旅行需要は停滞を余儀なくされており、今後の回復動向に関しても不透明な状況である。

◎拡大余地大きいITオフショア開発

日本国内の受託ソフトウェア開発市場は約10兆円で年率3%程度の伸びとなっているが、そのうちオフショアを利用した開発の割合はわずかに1%程度(約1,000億円)にとどまっている。

米国ではこの比率は10%以上であることから、日本においても現在の10倍である1兆円規模まで拡大する余地はある。

実際に、日本からベトナムへの発注額は年率17.8%で増加している。

【1-4事業内容】

事業ドメインはエアトリ旅行事業、訪日旅行事業、ITオフショア開発事業、ライフイノベーション事業、投資事業の5事業。

2020年1月の社名変更に伴い、オンライン旅行事業をエアトリ旅行事業に名称変更したほか、オンライン旅行事業からライフイノベーション事業を切り出した。

(報告セグメントは、オンライン旅行事業、ITオフショア開発事業、投資事業の3つで変更は無い。訪日旅行事業はオンライン旅行事業セグメントに含まれる。)

(1)オンライン旅行事業セグメント

①エアトリ旅行事業

国内航空券、国内宿泊施設、海外航空券・宿泊施設等の旅行商品を、総合旅行サービスプラットフォーム「エアトリ」のほか、多様な販路を通じて販売している。

|

国内航空券 |

・国内全航空会社グループと契約 |

|

国内宿泊施設 |

・高級旅館を中心に国内1,400施設を取り扱い |

|

海外航空券・宿泊施設 |

・IATA(※)公認代理店として海外航空券を発券 ・海外4万施設を取扱い |

※IATA(International Air Transport Association):世界の航空会社で構成される業界団体

|

販路 |

概要 |

|

直営サイト(B to C) |

総合旅行サービスプラットフォーム「エアトリ」を運営。 |

|

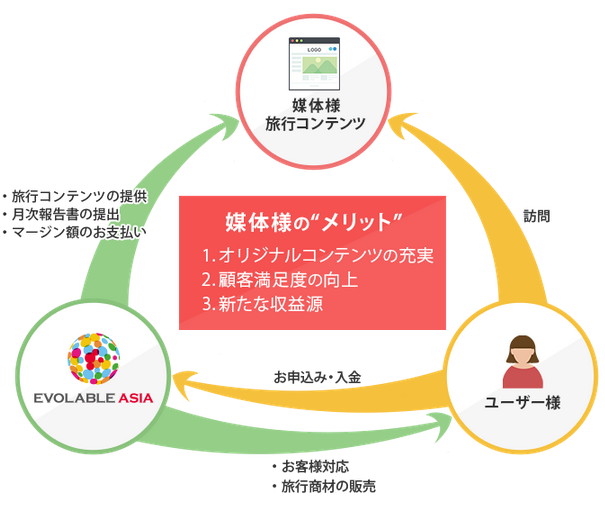

B to B to C |

500社以上のWeb媒体へ旅行コンテンツを提供。媒体は、オリジナルコンテンツの充実、顧客満足度の向上、新たな収益源といったメリットが生じる。 |

|

卸売り(B to B) |

旅行会社に対して主として国内航空券や販売管理システムを提供。 |

|

BTM(Business Travel Management:法人向け出張手配) |

法人向け出張手配サービスをクラウドサービス「エアトリBTM」を無料で提供。契約社数は3,529社(20年9月時点)。 |

総合旅行サービスプラットフォーム「エアトリ」は、当初、国内航空券取り扱いが中心だったが、現在では、海外航空券、ホテル、国内外ツアー、バス、レンタカー、新幹線と急速にラインアップを充実させている。

またTVCMを始めとした様々な広告宣伝活動を積極的に展開して認知度を向上させるとともに、各種キャンペーンを展開するほか、日々UI・UXの改善に取り組むことで会員数は着実に増加している。

法人向け出張手配(Business Travel Management)の顧客数は2020年3月末で3,516社と着実に増加している。

(事業の強み)

同社はOTA業界における国内航空券取扱高No.1である。

同業界で唯一国内全航空会社グループと契約を有していることから、自社での発券が可能となっている。優位な仕入れ価格と合わせ、発券を委託する必要が無いためコスト競争力は圧倒的に高い。

これに加え、各航空会社との長期の取引関係による強固な信頼に基づく「競争力のある仕入れルート」、「多様な販路」、「自社オフショアIT開発力を用いた低コストでのシステム構築」といった要因により、高い参入障壁を構築している。

②訪日旅行事業

訪日旅行客需要に対応し、旅行商材の直販サイトの多言語展開(現在7か国語)のほか、アジア地域を中心とした現地旅行代理店や媒体運営者に対して国内航空券を中心に日本国内旅行コンテンツの検索・予約エンジンをOEMで提供している。

中国最大の旅行会社である「Ctrip.com」と国内航空券領域において日本初のシステム連携を開始したほか、中華系旅行社との提携を進めている。

(同社HPより)

(事業の強み)

OEM提供のノウハウが豊富であることに加え、自社オフショア開発により顧客ニーズに合致した開発を安価かつスピーディーに行うことができる。

(2)ITオフショア開発事業

ベトナムのホーチミン、ハノイ、ダナンの3拠点で、2020年3月時点でエンジニア約1,000名を雇用している。

Webサービスやアプリケーションなどシステム開発のほか、BPO(Business Process Outsourcing)を手掛けている。

顧客はグリー(株)などWebサービス企業が中心。

(事業の強み)

ベトナムにおける人材採用力と開発チームの立上げノウハウに強みを持っている。

日本国内のITエンジニア不足とエンジニアの賃金高騰を背景に、2012年の事業開始後、東南アジアにおける日系オフショア開発会社としては最大規模の陣容となっている。

また、受託開発は行わずラボ型開発と呼ぶ開発スタイルに特化している。

これは、原則的に1年以上の長期契約を前提に顧客の要望を反映した専属チームを組成し、クライアントの計算の下で稼働するため、稼働率がほぼ100%となっている。

また、エンジニアのコストは雇用した時点から全てクライアントチャージなので、納期遅延リスク、遊休人員発生リスクはゼロとなる。

ストックビジネスであるため規模拡大と共に収益の大幅な向上が期待できる。

(3)投資事業

CVC(コーポレート・ベンチャーキャピタル)の性格を持つ事業として位置付け、シナジー効果とともにキャピタルゲインの機会も追求していく。投資育成事業も行っている

2021年9月時点での投資先は66社。総投資額は約28億円。

2.2021年9月期決算概要

(1)連結業績概要

|

|

20/9月期 |

構成比 |

21/9月期 |

構成比 |

前期比 |

|

取扱高 |

72,700 |

– |

33,622 |

– |

-53.8% |

|

売上収益 |

21,241 |

100.0% |

17,662 |

100.0% |

-16.8% |

|

売上総利益 |

7,504 |

35.3% |

7,612 |

43.3% |

+1.4% |

|

営業利益 |

-8,994 |

– |

3,158 |

17.9% |

|

|

当期利益 |

-8,692 |

– |

2,361 |

13.4% |

– |

*単位:百万円。IFRS。当期利益は、親会社の所有者に帰属する当期期利益。20/9期は非継続事業も含む

減収に加え、減損損失により利益は赤字転落

21年9月期の取扱高は前期比53.8%減の336億円22百万円。

売上収益は、新型コロナウイルス感染症の拡大による影響から前年同期比16.8%減の176億円62百万円となった。売上総利益は前期比1.4%増の76億12百万円。営業損益は、前期比121億52百万円改善し31億58百万円の黒字に転換し、過去最高益を計上した。なお、減損前の営業利益は40億55百万円。

(減損の内訳)

グループ全体で9億円を計上

コロナにより需要見通しが不透明であることによる影響で、ソフトウェアの減損損失計上や足元の投資を一部一括償却。

子会社事業に関して固定資産、在庫投資に関する評価損、ゲーム事業に対する投資等への損失を計上。

営業投資先へのコロナ影響による評価損を計上。

(2)セグメント動向

|

|

20/9月期 |

構成比 |

21/9月期 |

構成比 |

前期比 |

|

売上高 |

|

|

|

|

|

|

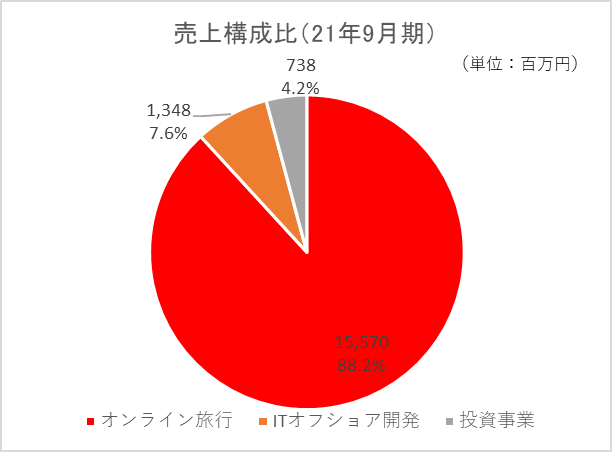

オンライン旅行事業 |

18,794 |

88.5% |

15,570 |

88.2% |

-17.1% |

|

ITオフショア開発事業 |

1,888 |

8.9% |

1,348 |

7.6% |

-28.6% |

|

投資事業 |

558 |

2.6% |

738 |

4.2% |

+32.3% |

|

合計 |

21,241 |

100.0% |

17,662 |

100.0% |

-16.8% |

|

セグメント利益 |

|

|

|

|

|

|

オンライン旅行事業 |

₋7,544 |

– |

2,561 |

16.4% |

– |

|

ITオフショア開発事業 |

0 |

– |

519 |

38.5% |

– |

|

投資事業 |

-247 |

– |

820 |

111.1% |

– |

|

合計 |

-8,994 |

– |

3,158 |

17.9% |

– |

*単位:百万円。営業利益の構成比は売上高営業利益率。

①オンライン旅行事業

減収。黒字転換。

新型コロナウイルス感染症拡大と各国の拡大防止策の影響を受け減収。セグメント事業損益は、事業ポートフォリオの分散及び再構築の効果やコスト削減効果などもあり、101億5百万円改善し25億円61百万円の黒字に転換した。

②ITオフショア開発事業

減収。大幅増益。

新型コロナウイルス感染症拡大と各国の拡大防止策の影響を受け減収、セグメント事業損益はコスト削減効果などで大幅増益の5億19百万円となった。

③投資事業

増収。黒字転換

同社IPO案件の出資先(ROBOT PAYMENT)の新規上場に伴う当該株式の売却により増収。セグメント事業損益は10億74百万円改善し8億20百万円の黒字に転換した。

(3)財政状態とキャッシュ・フロー

◎要約バランスシート

|

|

20年9月末 |

21年9月末 |

|

20年9月末 |

21年9月末 |

|

流動資産 |

15,023 |

15,653 |

流動負債 |

11,490 |

8,879 |

|

現金等 |

7,042 |

8,771 |

営業債務等 |

2,646 |

1,229 |

|

営業債権等 |

2,364 |

1,357 |

有利子負債 |

6,185 |

5,292 |

|

その他の金融資産 |

4,359 |

4,869 |

非流動負債 |

7,911 |

4,286 |

|

非流動資産 |

6,916 |

5,723 |

有利子負債 |

4,842 |

2,150 |

|

有形固定資産 |

480 |

362 |

負債合計 |

19,402 |

13,166 |

|

無形固定資産 |

1,091 |

869 |

資本 |

2,538 |

8,211 |

|

のれん |

1,172 |

1,116 |

資本剰余金 |

4,887 |

2,013 |

|

その他の金融資産 |

970 |

574 |

利益剰余金 |

-6,135 |

3,887 |

|

資産合計 |

21,940 |

21,377 |

負債・資本合計 |

21,940 |

21,377 |

*単位:百万円。現金等は現金及び現金同等物。営業債権等は、営業債権及びその他の債権。営業債務等は営業債務及びその他の債務。

有利子負債にはリース債務を含む。

業績が回復したことで、利益剰余金が増加し、資本金が56億73百万円増加し、82億11百万円となった。

この結果、自己資本比率(親会社所有者帰属持分比率)は前期末の11.5%から26.5ポイント改善し38.1%となった。

◎キャッシュ・フロー

|

|

20/9期 |

21/9期 |

増減 |

|

営業CF |

-559 |

4,190 |

+4,749 |

|

投資CF |

256 |

-804 |

-1,060 |

|

フリーCF |

-303 |

3,386 |

+3,689 |

|

財務CF |

-1,643 |

-1,760 |

-117 |

|

現金同等物 |

7,042 |

8,771 |

+1,729 |

*単位:百万円

税引前損益が黒字転換したことから営業CFが大きく増加し、フリーCFも改善した。キャッシュポジションは改善した。

3.2022年9月期業績予想

(1)業績予想

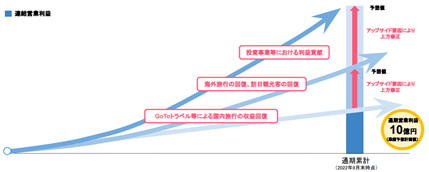

22年9月期は「エアトリ2022“リ・スタート”」の実行により、戦略的に事業ポートフォリオ分散推進を継続し、営業利益10億円を予想。ただし、GoToトラベル等による国内旅行回復による収益寄与や、海外旅行の回復、訪日観光客の回復、投資事業の貢献等の上振れ要因は織り込まない保守的な予想。配当額は未定だが、配当性向は20%水準を想定している。

連結業績予想

|

|

21/9月期 |

構成比 |

22/9月期(予) |

構成比 |

前期比 |

|

売上収益 |

17,662 |

100.0% |

13,000 |

100.0% |

-26.3% |

|

営業利益 |

3,158 |

17.9% |

1,000 |

7.7% |

-68.3% |

|

税引前利益 |

3,059 |

17.3% |

940 |

7.2% |

-69.2% |

|

当期利益 |

2,361 |

13.4% |

700 |

5.4% |

-70.3% |

*単位:百万円。IFRS。当期利益は、親会社の所有者に帰属する当期期利益。

(同社資料より)

4.成長戦略「エアトリ2022」

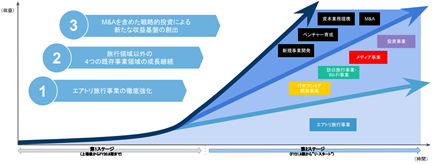

リ・スタートから「エアトリ5000」を最速で達成する新成長戦略

(1)エアトリ2022“リ・スタート

“リ・スタート“「エアトリ5000」を最速で達成する新成長戦略。取扱高5,000億円、コロナ前の数字を継続。エアトリ旅行事業を起点として、既存5事業の成長継続とM&Aを含めた戦略投資により、グループ全体の非連続的な成長を最速での実現を目指す。

(同社資料より)

①ヘルスケア事業を再編

新たに5つ(エアトリ旅行事業、訪日旅行事業/Wi-Fi事業、メディア事業、ITオフショア開発事業、投資事業)の事業領域で事業ポートフォリオを再構築。

②エアトリ旅行事業

国内旅行領域を中心にGoTo他ラベルの積極的に活用を見据えた戦略的なマスマーケティング投資により、業界最速で収益拡大へ。アフターコロナの新たな旅行需要を成長ドライバーとして、事業成長を加速させる。

③ITオフショア開発事業、訪日旅行事業/Wi-Fi事業、メディア事業

順調な成長継続により、事業ポートフォリオの分散及び再構築の推進を加速させる。

④投資事業

成長領域に対する戦略的・積極的な投資を継続。

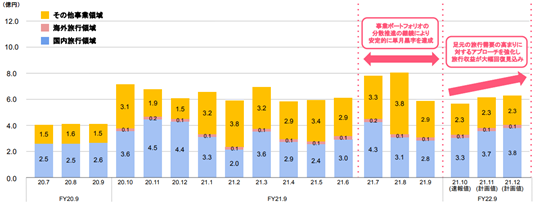

(2)事業ポートフォリオ分散推進による単月黒字を継続

国内旅行領域は長引く緊急事態宣言下における旅行需要減少の影響を受けるものの、その他事業領域は順調な事業成長を継続し、安定的に単月黒字を継続。

(同社資料より)

(3)イメージキャラクターを変更

総合旅行プラットフォーム「エアトリ」のイメージキャラクターがロバートの秋山さんに代わりターゲット年齢層にIKKOさんが就任し、エアトリブランディングの更なる強化とサービスの認知度向上を図る。

(同社資料より)

(4)プライム市場

東証の新市場区分「プライム市場」を選択、同社取締役会にて決議。

東証の一次判定結果より「プライム市場」の上場維持基準適合を確認済み。今後、東証所定の申請スケージュールで移行手続きを推進。

5.今後の注目点

ワクチン接種率7割以上。東京都がレベル1に下がったことなどから、政府が11月19日にGoToトラベルの新たな内容を発表。また、県民割では隣接県にも対象が拡大するなど、社会経済情勢が戻りつつあるため、収益回復による上振れが期待できる。ただ、11月初旬に検出された新型コロナウイルス「オミクロン」が、香港やイスラエルなどでも確認されており、今後の再感染リスクに注意したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

11名、うち社外3名 |

|

監査役 |

4名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2020年12月28日

<基本的な考え方>

当社グループは、事業環境の変化に迅速に対応した意思決定、永続的な事業展開ならびにステークホルダーからの信頼獲得を重要な経営課題と位置づけ、経営の健全性・透明性・効率性を高めるために、コーポレート・ガバナンス体制の強化、コンプライアンスの徹底とディスクロージャー(情報開示)の適時・適切性を重視し、全社を挙げて取り組んでおります。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則1-2-2】

|

当社は現在、発送前に記載内容を十分に検討することを目的として株主総会招集通知の早期発送は実施しておりませんが、今後、早期発送が可能な体制の整備を検討してまいります。また、株主総会招集通知のウェブサイトでの公表につきましても、現在TDnet及び当社IRページにて開示しておりますが、今後発送前の開示について検討してまいります。 |

|

【補充原則4-1-2】

|

当社は、現時点においては中期経営計画を公表しておりませんが、取締役会では中期経営計画の策定を行い、その進捗状況を管理しております。今後、中期経営計画の公表について検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

|

原則 |

開示内容 |

|

【原則1-4】

|

当社は、政策保有株式について、事業上の連携強化が見込まれる場合等、当社の企業価値の維持又は向上に資すると判断した場合に保有することがあります。 |

|

【原則5-1】

|

当社のIR活動は、企業戦略部を担当部署とし、財務・経理担当、広報担当、総務・人事担当、経営企画室が連携して対応することにより、株主や投資家との建設的な対話の推進に努めております。また、経営トップ自らが出席する年4回の決算説明会に加え、個人投資家向けの会社説明会を実施するとともに、合理的な範囲で、個別面談の申込みにも対応する方針としております。 |

|

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) 2020 Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポwww.bridge-salon.jp/ート