(9445)株式会社 フォーバルテレコム 新規顧客獲得増、事業拡大に期待

|

谷井 剛 社長 |

株式会社 フォーバルテレコム(9445) |

|

|

会社情報

|

市場 |

東証2部 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

谷井 剛 |

|

所在地 |

東京都千代田区神田錦町 3-26 一ツ橋SIビル2F |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

371円 |

16,693,195株 |

6,193百万円 |

27.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

17円 |

4.6% |

46.13円 |

8.0倍 |

104.30円 |

3.6倍 |

※株価は9/10終値。時価総額は9/10終値×発行済株式数(百万円未満切捨て)。

※ROEとBPSは2021年3月期実績、EPSとDPSは2022年3月期の会社予想。

※数値は四捨五入。

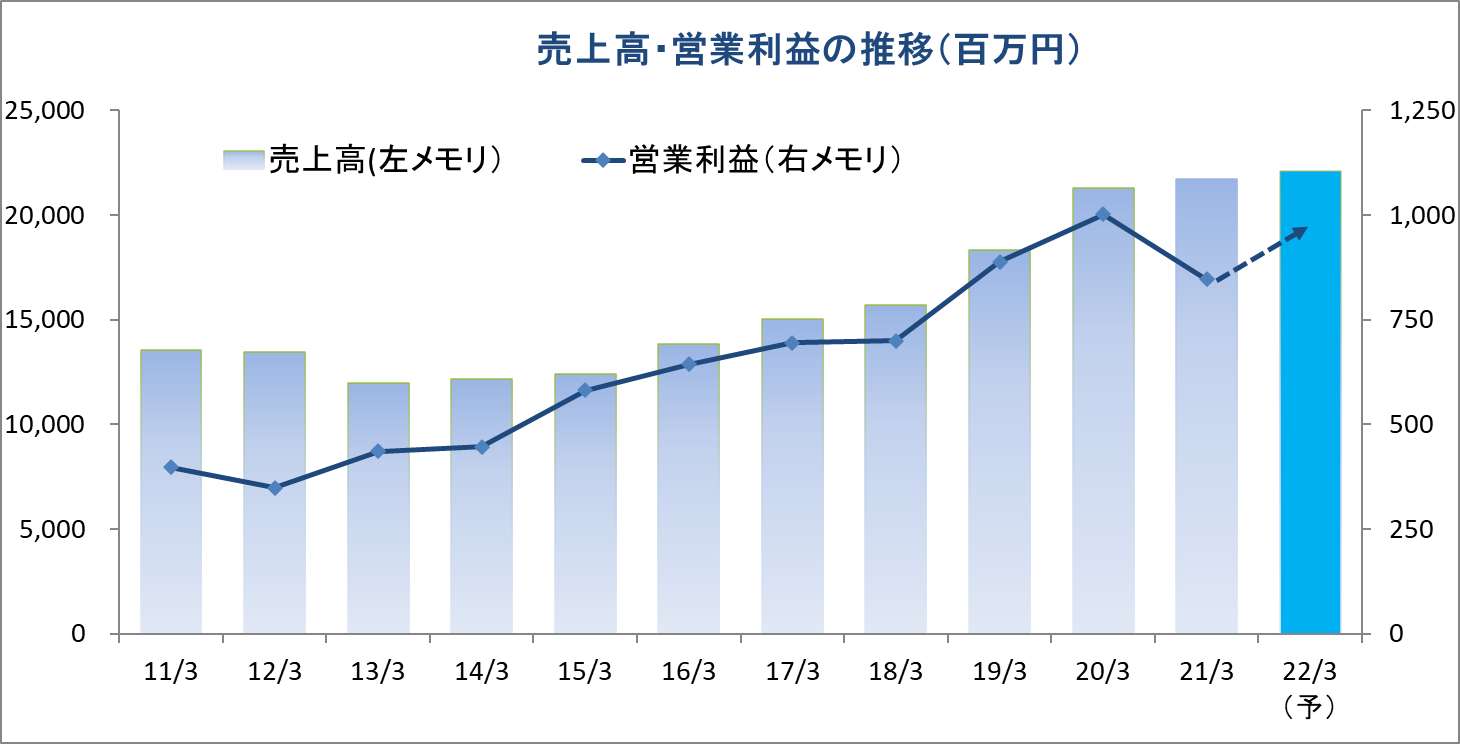

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2018年3月(実) |

15,683 |

699 |

720 |

484 |

29.05 |

15.00 |

|

2019年3月(実) |

18,347 |

888 |

800 |

589 |

35.33 |

17.00 |

|

2020年3月(実) |

21,279 |

1,002 |

965 |

-960 |

-57.56 |

17.00 |

|

2021年3月(実) |

21,729 |

846 |

653 |

456 |

27.32 |

17.00 |

|

2022年3月(予) |

22,100 |

950 |

760 |

770 |

46.13 |

17.00 |

*単位は百万円、円。

フォーバルテレコムの2022年3月期第1四半期決算等について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.主要なサービスの概要

3.2022年3月期第1四半期決算

4.2022年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/3期第1四半期決算は前期比2.7%の減収、同40.5%の経常増益。売上面は、契約獲得件数の伸び悩みによりIP & Mobileソリューション・ビジネスなどで減少したものの、新規獲得件数が順調に増加したユーティリティ・ビジネスで増加した。利益面では、価格変動リスクの低減を目的としての仕入れコストの固定価格化の影響によりユーティリティ・ビジネスなどで減少したものの、営業費用の削減等の効果によりIP & Mobileソリューション・ビジネスとドキュメントソリューション・ビジネスで増加した。また、前年同期に営業外費用で発生したIP & Mobileソリューション・ビジネスにおける、WBAサービスの回収率悪化による貸倒引当金繰入額が減少したことなどにより経常利益の増益率が拡大した。

- 22/3期会社計画は、前期比1.7%増収、同16.4%経常増益の予想から修正なし。インターネット接続サービスや電力サービス「Elenova」などにおける新規顧客獲得が、売上高と利益の増加に寄与する見込み。また、連結子会社における事業譲渡による特別利益の計上により、親会社株主に帰属する当期純利益の増加が大きくなる。22/3期の配当予想は、前期と同額の1株当たり17円(上期末7円、期末10円)の予定を据え置き。

- ユーティリティ・ビジネスでは電力サービス「Elenova」の新規獲得件数が順調に拡大し第1四半期に売上高が前年同期比44.7%増加するなど順調に事業が拡大していることが確認された。価格変動リスクの低減を目的としての仕入れコストの固定価格化の影響により、セグメント利益は減益となったものの、今後の事業拡大のためには新規獲得件数の増加が不可欠と言えよう。続く第2四半期の「Elenova」の新規獲得件数の動向が注目される。

1.会社概要

中小・中堅法人向けにOA・ネットワーク機器の販売やサービスの取次ぎを展開するフォーバル(8275)の連結子会社。フォーバルの連結決算において、フォーバルテレコムビジネスグループとしてセグメントされている(21/3期はフォーバルの連結売上高の42.7%を占めた)。グループは同社の他、連結子会社4社。

【事業内容と企業グループ】

同社及び連結子会社(株)FISソリューションズによる法人向けVoIPサービス(高速ブロードバンド回線を利用した電話やインターネット接続サービス)や法人向けFMC(Fixed Mobile Convergence)サービス「どこでもホン」の提供と関連機器販売の「IP&Mobileソリューション事業」、連結子会社(株)トライ・エックスを中心にオン・デマンド印刷・印刷物のプランニング・デザイン等を手掛ける「ドキュメント・ソリューション事業」及び(株)保険ステーションによる保険やプライバシーマーク等に関する各種コンサルティング等の「コンサルティング事業」、小売電気事業者として電力を提供する「ユーティリティ・ビジネス事業」に分かれる。また、同社は、「2way Smart」の企画開発及び関連するハードウエア開発を手掛けている持分法適用非連結子会社(出資比率100%)(株)であったホワイトビジネスイニシアティブを、2018年9月30日付で同社へ吸収合併した。これは、グループとして経営資源の集中と効率化を図り、グループの競争力強化を目的としたものである。

【過去10年間の業績推移】

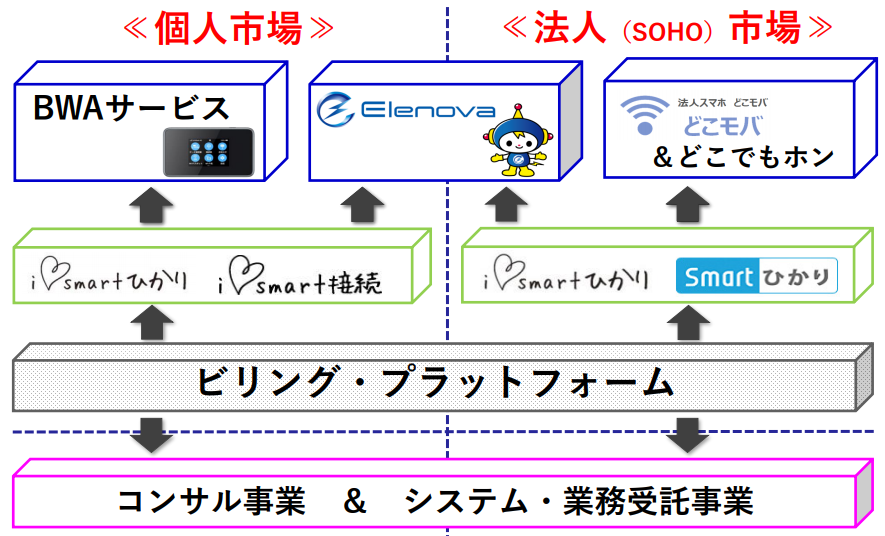

2.主要なサービスの概要

(1)フォーバルテレコム単体の事業マップ

(同社決算説明会資料より)

(2)フォーバルテレコム単体の事業(継続サービス)

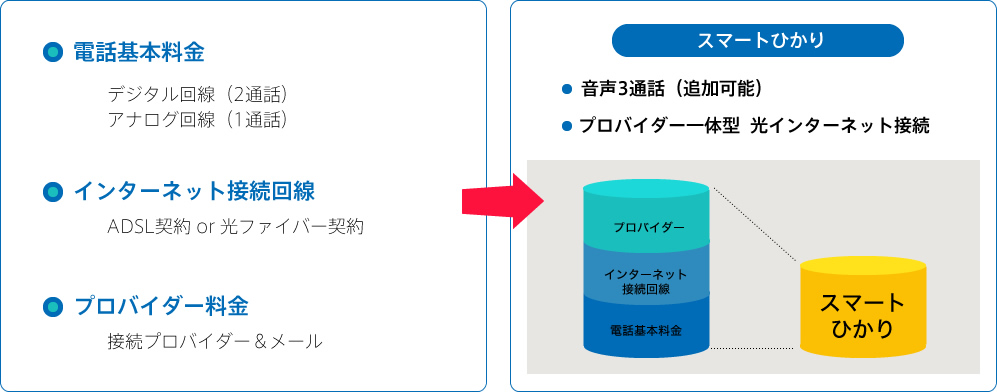

Smartひかり

1社占有型の光ファイバーを使用している為、安定した回線速度を有したIP電話サービスを実現。全国一律のわかり易い料金プランで月々のコストがシンプルになり、さらに大幅ダウンが図られる。更に、自動迂回着信機能で万が一の時でも安心して使用できる。

(同社HPより)

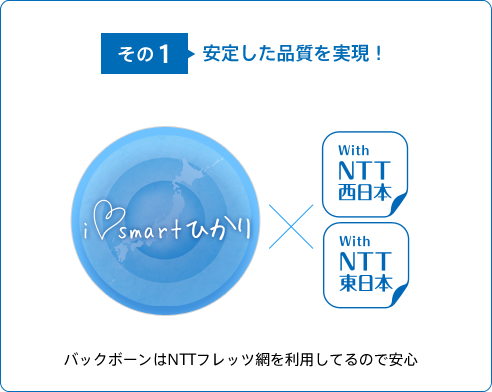

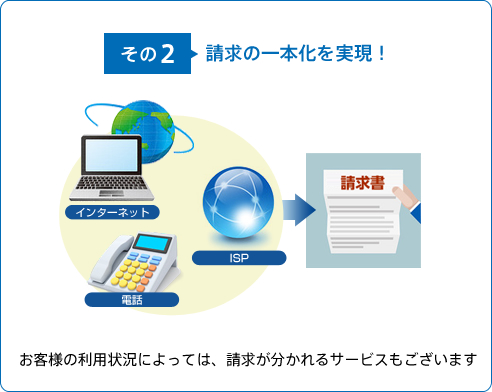

iSmartひかり

NTT東日本・西日本が提供する光コラボレーションモデルを受け、同社がオリジナル料金で提供している光回線サービス。①バックボーンはNTTのフレッツ網を利用しているため品質が安定している、②請求の一本化ができるというメリットを持つ。おまか請求やワンビリングサービスで培われた請求一本化のノウハウが武器となっている。

(同社HPより)

|

|

|

(同社HPより)

iSmart接続

法人向けの高品質なインターネット接続サービスを個人ユーザー向けに価格・内容を最適化したフレッツ光(光コラボ)専用プロバイダサービス。

(同社HPより)

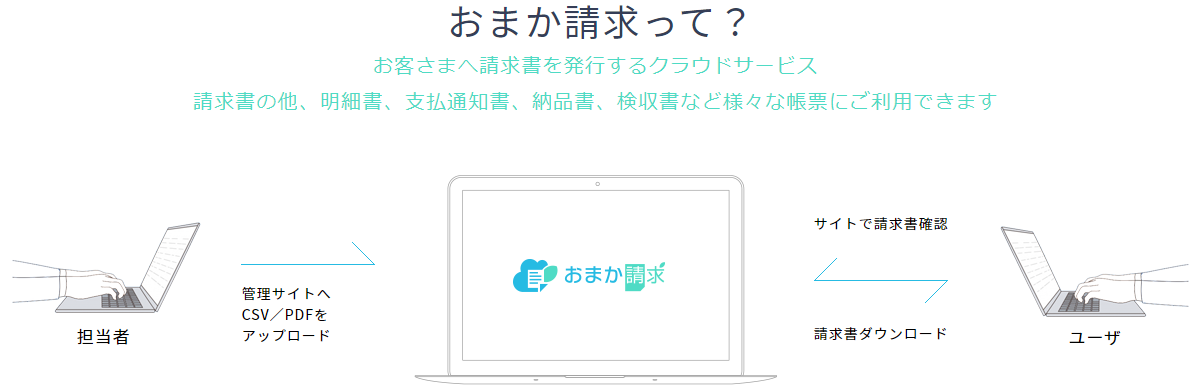

おまか請求

請求書・支払通知書・納品書をWeb化でコスト削減するツールを提供。顧客登録・受注登録・料金計算、請求書発行(WEB公開)・収納代行・督促支援業務などを含んだ請求代行サービス。請求に関する業務を代行し、顧客の請求コストの削減と業務負担の軽減を図る。また、おまか請求ではユーザーがクラウドサービスを安全に利用できるよう各種セキュリティ対策を実施している。

(同社HPより)

セキィリティ本舗

PマークやISMSなど各種ISOの認証取得・更新のコンサルティングを提供。認証取得支援から、運用支援、更新支援、規格改訂支援、各種セミナーなど、Pマークや各種ISOに関わるサポートを行っている。

(同社HPより)

3.2022年3月期第1四半期決算

(1)連結業績

|

|

21/3期 第1四半期 |

構成比 |

22/3期 第1四半期 |

構成比 |

前年同期比 |

|

売上高 |

5,167 |

100.0% |

5,026 |

100.0% |

-2.7% |

|

売上総利益 |

1,465 |

28.4% |

1,411 |

28.1% |

-3.7% |

|

販管費 |

1,274 |

24.7% |

1,209 |

24.1% |

-5.1% |

|

営業利益 |

191 |

3.7% |

201 |

4.0% |

+5.5% |

|

経常利益 |

121 |

2.3% |

170 |

3.4% |

+40.5% |

|

親会社株主に帰属 する四半期純利益 |

80 |

1.6% |

320 |

6.4% |

+298.2% |

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*単位:百万円

前年同期比2.7%の減収、同40.5%の経常増益

売上高は前年同期比2.7%減の50億26百万円。売上面は、契約件数の伸び悩みによるIP & Mobileソリューション・ビジネス、広島事業の事業譲渡と新型コロナウイルス感染症の影響で、各種セミナー・イベント印刷物作成の減少が影響したドキュメントソリューション・ビジネスや新型コロナウイルス感染症の影響で、ショッピングモール併設の保険店舗閉鎖等の影響を受けたコンサルティング・ビジネスで減少した。一方、電力サービス「Elenova」の新規顧客数が順調に増加したユーティリティ・ビジネスで増加した。

営業利益は同5.5%増の2億1百万円。売上高の減少によりコンサルティング・ビジネスで減少した他、価格変動リスクの低減を目的としての仕入れコストの固定価格化の影響によりユーティリティ・ビジネスで減少した。一方、営業費用の削減等の効果によりIP & Mobileソリューション・ビジネスとドキュメントソリューション・ビジネスで増加した。売上総利益率は28.1%と前年同期比0.3ポイント低下。前払販売奨励金の償却の減少や回収率の改善等により販管費が同5.1%減少し、売上高対販管費比率は24.1%と前年同期比0.6ポイント低下した。この結果、売上高営業利益率が4.0%と前年同期比0.3ポイント上昇した。また、前年同期に営業外費用で発生したIP & Mobileソリューション・ビジネスにおける、WBAサービスの回収率悪化による91百万円の貸倒引当金繰入額が、今四半期は27百万円に減少したことなどにより、経常利益は同40.5%増の1億70百万円と営業利益を上回る増益率となった。その他、特別利益で計上した株式会社トライ・エックス広島事業部の事業譲渡益3億54百万円により、親会社株主に帰属する四半期純利益は前年同期比298.2%の大幅な増加となった。

なお、収益認識会計基準等の適用により、保険代理店手数料の収益認識基準を変更したこと及び電力料金収益及び関連する託送料金を検針日基準から電力供給に応じて認識すること等で売上高は1億41百万円減少し、営業利益は3百万円増加している。

連結売上総利益の内訳

|

|

21/3期 第1四半期 |

22/3期 第1四半期 |

前年同期比 |

|

|

|

増減額 |

増減率 |

||

|

売上高 |

5,167 |

5,026 |

-141 |

-2.7% |

|

個別 |

3,939 |

3,913 |

-26 |

-0.7% |

|

子会社 |

1,227 |

1,113 |

-114 |

-9.3% |

|

売上総利益 |

1,465 |

1,411 |

-53 |

-3.7% |

|

個別 |

1,018 |

979 |

-39 |

-3.9% |

|

子会社 |

446 |

432 |

-14 |

-3.2% |

|

売上総利益率 |

28.4% |

28.1% |

-0.3P |

– |

|

個別 |

25.9% |

25.0% |

-0.8P |

– |

|

子会社 |

36.4% |

38.9% |

+2.5P |

– |

*単位:百万円

個別売上総利益の内訳

|

|

21/3期 第1四半期 |

22/3期 第1四半期 |

前年同期比 |

|

|

|

増減額 |

増減率 |

||

|

売上高 |

3,939 |

3,913 |

-26 |

-0.7% |

|

ストック収益(通話系) |

2,211 |

2,093 |

-117 |

-5.3% |

|

ストック収益(ネット系他) |

663 |

644 |

-18 |

-2.9% |

|

ストック収益(電力) |

682 |

987 |

+305 |

+44.7% |

|

一時収益 |

382 |

187 |

-195 |

-51.1% |

|

売上総利益 |

1,018 |

979 |

-39 |

-3.9% |

|

ストック収益(通話系) |

303 |

292 |

-11 |

-3.7% |

|

ストック収益(ネット系他) |

397 |

381 |

-16 |

-4.1% |

|

ストック収益(電力) |

196 |

233 |

+36 |

+18.8% |

|

一時収益 |

120 |

71 |

-48 |

-40.5% |

|

売上総利益率 |

25.9% |

25.0% |

-0.8P |

– |

|

ストック収益(通話系) |

13.7% |

14.0% |

+0.2P |

– |

|

ストック収益(ネット系他) |

60.0% |

59.2% |

-0.8P |

– |

|

ストック収益(電力) |

28.8% |

23.6% |

-5.2P |

– |

|

一時収益 |

31.5% |

38.4% |

+6.9P |

– |

*単位:百万円

連結の売上総利益は前年同期比53百万円の減少、売上総利益率は同0.3ポイントの低下となった。個別ベースの売上総利益は、通話系・ネット系他のストック収益や一時収益の減少などが影響し、全体として39百万円減少した。電力のストック収益の売上高と売上総利益が増加した。また、子会社の売上総利益も、同14百万円の減少となった。

販管費の内訳

|

|

21/3期 第1四半期 |

22/3期 第1四半期 |

増減額 |

主な増減要因 |

|

販管費合計 |

1,274 |

1,209 |

-64 |

|

|

人件費 |

499 |

503 |

+4 |

|

|

支払手数料 |

315 |

299 |

-15 |

前払販売奨励金の償却の減少など 前年同期比-15百万円 |

|

委託業務費 |

142 |

124 |

-17 |

|

|

情報処理費 |

55 |

66 |

+10 |

|

|

貸倒引当金繰入額 |

83 |

30 |

-53 |

回収率の改善など 前年同期比-53百万円 |

|

その他 |

178 |

184 |

+6 |

|

*単位:百万円

販管費は、前年同期比で64百万円減少した。主にIP & Mobileソリューション事業におけるネット系ストック収益(ISPサービス)の獲得に伴う前払販売奨励金の償却費が減少した。また、回収率の改善などにより貸倒引当金繰入額が減少した。

(2)セグメント別動向

セグメント別売上高・利益

|

|

21/3期 第1四半期 |

構成比 |

22/3期 第1四半期 |

構成比 |

前年同期比 |

|

IP & Mobileソリューション・ビジネス |

3,429 |

66.4% |

3,073 |

61.2% |

-10.4% |

|

ユーティリティ・ビジネス |

682 |

13.2% |

987 |

19.7% |

+44.7% |

|

ドキュメントソリューション・ビジネス |

337 |

6.5% |

257 |

5.1% |

-23.6% |

|

コンサルティング・ビジネス |

717 |

13.9% |

707 |

14.1% |

-1.5% |

|

連結売上高 |

5,167 |

100.0% |

5,026 |

100.0% |

-2.7% |

|

IP & Mobileソリューション・ビジネス |

94 |

49.5% |

118 |

58.6% |

+24.9% |

|

ユーティリティ・ビジネス |

57 |

30.2% |

40 |

19.9% |

-30.4% |

|

ドキュメントソリューション・ビジネス |

-6 |

-3.5% |

2 |

1.3% |

– |

|

コンサルティング・ビジネス |

45 |

23.7% |

40 |

20.2% |

-10.3% |

|

その他 |

0 |

– |

0 |

– |

– |

|

連結営業利益 |

191 |

100.0% |

201 |

100.0% |

+5.5% |

*単位:百万円

IP & Mobileソリューション・ビジネス 売上高30億73百万円(前年同期比10.4%減)、セグメント利益1億18百万円(同24.9%増)

主にVoIPサービス、モバイルサービス等の情報通信サービス全般を提供。インターネット接続サービス等の契約獲得の伸び悩みにより、売上高が減少したものの、営業費用の削減等の効果により、セグメント利益は増益となった。また、売上高対セグメント利益率は3.8%と前年同期比1.1ポイント上昇した。

なお、収益認識会計基準等の適用により、顧客へのホームページの更新作業の受託サービスのうち代理人として関与した取引について売上高を純額とした影響等で売上高及び売上原価がそれぞれ28百万円減少している。

ユーティリティ・ビジネス 売上高9億87百万円(前年同期比44.7%増)、セグメント利益40百万円(同30.4%減)

電力を提供。電力サービス「Elenova」の新規獲得件数が順調に伸びたこと等により、売上高が増加したものの、価格変動リスクの低減を目的としての仕入れコストの固定価格化の影響により、セグメント利益は減益となった。また、売上高対セグメント利益率は4.1%と前年同期比4.4ポイント低下した。

なお、収益認識会計基準等の適用により、電力料金収益及び関連する託送料金を検針日基準から電力供給に応じて認識することとした等で売上高は86百万円減少し、営業利益は7百万円増加している。

ドキュメントソリューション・ビジネス 売上高2億57百万円(前年同期比23.6%減)、セグメント利益2百万円(前年同期セグメント損失6百万円)

主に普通印刷、印刷物のプランニング・デザイン等を行う。株式会社トライエックスの広島事業部譲渡及び新型コロナウイルス感染症の影響で、各種セミナー・イベント印刷物作成が縮小されたことなどにより、売上高は減少したものの、営業費用等の削減があり、セグメント利益は増加した。また、売上高対セグメント利益率は1.0%と前期比3.0ポイント上昇した。

コンサルティング・ビジネス 売上高7億7百万円(前年同期比1.5%減)、セグメント利益40百万円(同10.3%減)

主に経営支援コンサルティング、保険サービス及びセキュリティサービス等を行う。新型コロナウイルス感染症の影響で、ショッピングモール併設の保険店舗閉鎖等により、売上高・セグメント利益が減少した。また、売上高対セグメント利益率は5.7%と前期比0.6ポイント低下した。

なお、収益認識会計基準等の適用により、保険代理店手数料の収益認識基準を変更したこと等で売上高は26百万円減少し、営業利益は3百万円減少している。

(3)財政状態及

財政状態

|

|

21/3月末 |

21/6月末 |

|

21/3月末 |

21/6月末 |

|

現預金 |

1,535 |

1,702 |

仕入債務 |

2,375 |

2,420 |

|

売上債権 |

3,462 |

3,409 |

短期有利子負債 |

3,800 |

3,536 |

|

有形固定資産 |

94 |

75 |

長期有利子負債 |

30 |

15 |

|

無形固定資産 |

842 |

844 |

負債合計 |

10,002 |

9,957 |

|

投資その他 |

2,495 |

2,380 |

純資産合計 |

1,753 |

1,911 |

|

資産合計 |

11,755 |

11,869 |

負債純資産合計 |

11,755 |

11,869 |

*有利子負債=借入金

*単位:百万円

21/6月末の総資産は、21/3月末比1億13百円増の118億69百万円。資産サイドでは現預金、前払費用等が主な増加要因で、原材料及び貯蔵品、長期前払費用等が主な減少要因。負債・純資産サイドでは、その他に含まれる契約負債、親会社株主に帰属する四半期純利益の計上による利益剰余金等が主な増加要因で、短期借入金、賞与引当金等が主な減少要因となった。21/6月末の自己資本比率は16.0%と21/3月末の14.8%から1.2ポイント上昇した。

(4)連結子会社における事業譲渡及び特別利益の計上

同社は、連結子会社である株式会社トライ・エックスの複写・印刷業の広島事業部を株式会社トライサクセスへ譲渡した。なお、この譲渡により2022年3月期決算において特別利益で3億54百万円の事業譲渡益を計上する。

(5)収益認識に関する会計基準等の適用

「収益認識に関する会計基準」(企業会計基準第29号2020年3月31日。以下「収益認識会計基準」。)等を今第1四半期の期首から適用し、約束した財又はサービスの支配が顧客に移転した時点で、当該財又はサービスと交換に受け取ると見込まれる金額で収益を認識することとした。これによる主な変更点は以下のとおり。

① 保険代理店手数料

保険代理店手数料については、従来、初回手数料を保険契約成立時に受領する手数料額にて売上計上しているほか、2回目以降の手数料についても保険会社より受領する手数料額を売上計上して、以下のとおり主要な履行義務を識別し、履行義務毎に収益認識を行っている。

・保険会社に対する保険契約の取り次ぎを行う義務

同社グループは、保険契約者のニーズに応じて、保険会社に対し保険契約の取り次ぎを行う義務を負っている。当該履行義務は、保険契約の取り次ぎ後、保険会社がそのサービスを検収し、保険会社が当該サービスの支配を獲得した時点で、充足されるものであり、当該履行義務の充足時点で、保険契約者の支払った保険料に対し、一定の料率を乗じること等により算定された金額によって収益を計上している。

・取り次いだ保険契約の保全、維持管理を行う義務

同社グループは、取り次いだ保険契約の保全、維持管理を行う義務を負っている。当該履行義務は、サービスの提供期間が完了する都度、充足されるものであり、当該履行義務の充足時点で、保険契約者の支払った保険料に対し、一定の料率を乗じること等により算定された金額によって収益を計上している。

・保険契約の取り次ぎに関して保険契約者が早期に保険契約の解約を行った場合の保険会社に対する返金義務保険サービス事業においては、保険会社に取り次いだ保険契約者が早期に保険契約の解約を行った場合、対価の一部を保険会社に返金する義務があるため、保険会社に対する予想返金額については、収益から控除するとともに、返金負債を計上している。返金の見積りに当たっては過去の実績等に基づく最頻値法を用いている。

② 電力料金収益及び関連する託送料金

電力料金収益及び関連する託送料金については、各顧客に設置されている電力メーターの検針により販売電力量を確定し電力料金を計算しており、その確定検針手続きは、エリアや契約種別等により分割した顧客グループごとに循環的に実施している。「収益認識会計基準」適用前の会計処理は、確定検針データに基づき請求金額が確定した時点で収益を認識していたが、同基準の適用により、請求金額が確定した時点ではなく、電力の供給に応じて会計期間に対応した電力料金収益を算定して収益を計上している。託送料金相当額についても同様に検針期間ではなく、会計期間に対応した費用を計上している。

③ 純額による収益認識

顧客へのホームページの更新作業の受託サービスについて、従来は顧客から受け取る対価の総額で収益を認識していたが、顧客への財又はサービスの提供における同社グループの役割が代理人に該当する取引については、顧客から受け取る額から再委託先に支払う額を控除した純額で収益を認識することとしている。

収益認識会計基準等の適用については、収益認識会計基準第84項ただし書きに定める経過的な取扱いに従っており、今第1四半期の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を、今第1四半期の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用している。この結果、従来の方法に比べて、今第1四半期の売上高が141,894千円、売上原価が145,601千円それぞれ減少し、営業利益が3,706千円増加している。また、利益剰余金の当期首残高は887千円減少している。

4.2022年3月期業績予想

(1)連結業績

|

|

21/3期 実績 |

構成比 |

22/3期 予想 |

構成比 |

前期比 |

|

売上高 |

21,729 |

100.0% |

22,100 |

100.0% |

+1.7% |

|

営業利益 |

846 |

3.9% |

950 |

4.3% |

+12.2% |

|

経常利益 |

653 |

3.0% |

760 |

3.4% |

+16.4% |

|

親会社株主に帰属 する当期純利益 |

456 |

2.1% |

770 |

3.5% |

+68.8% |

*単位:百万円

22/3期の業績予想は、前期比1.7%増収、同16.4%の経常増益

22/3期会社計画は、売上高が前期比1.7%増の221億円、経常利益が同16.4%増の7億60百万円の予定から修正なし。引き続き、顧客の事業インフラと生活インフラの費用対効果の向上ニーズへの対応を通じて事業の拡大を図る。

売上高面では、現在注力している電力サービス「Elenova」とSmartひかりやiSmartひかりやおまか請求など継続サービスとのシナジー効果により、新規顧客の獲得を図り、ユーティリティ・ビジネス、IP & Mobileソリューション・ビジネス、コンサルティング・ビジネスの拡大を目指す。

利益面では、売上高拡大に加え、電力サービスにおける相対電源比率100%による仕入価格の安定化などが営業利益の増加に寄与する見込みである。売上高営業利益率は4.3%と前期比で0.4ポイント上昇する計画。また、WiFiルータ違約金収入の未回収率抑制により貸倒引当金繰入額が減少することから経常利益の増益率は営業利益の増益率を上回る予定。その他、連結子会社における事業譲渡による特別利益の計上により、親会社株主に帰属する当期純利益の増加が大きくなる。

また、22/3期の配当予想も前期と同額の1株当たり17円(上期末7円、期末10円)の予定を据え置き。同社は、成長事業を中心とした販売促進と基幹システム投資に内部留保を活用する一方で、業績に連動した利益還元の双方バランスに配慮して連結配当性向50%程度を目安に配当を実施するとの配当政策の基本方針を掲げている。なお、この事業譲渡による特別利益を除外した場合の連結配当性向は54.4%となる見込み。

(2)22/3期の取り組み

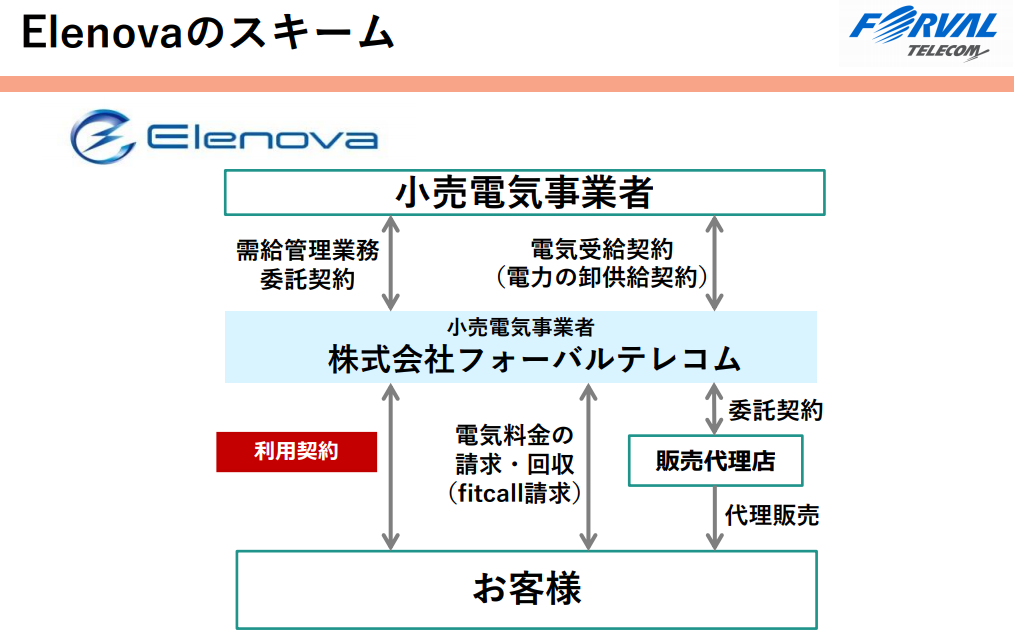

電力事業の拡大-【Elenova(エレノバ)】

Elenovaとは、電力自由化に伴い、同社が小売電気事業者となって、オリジナル料金で提供している電力サービス。

Electric(電気の)+nova(新星 新しい)+value(価値)から作成した新語。すべての人に、あらたな価値をもたらす電気事業の意味が込められている。

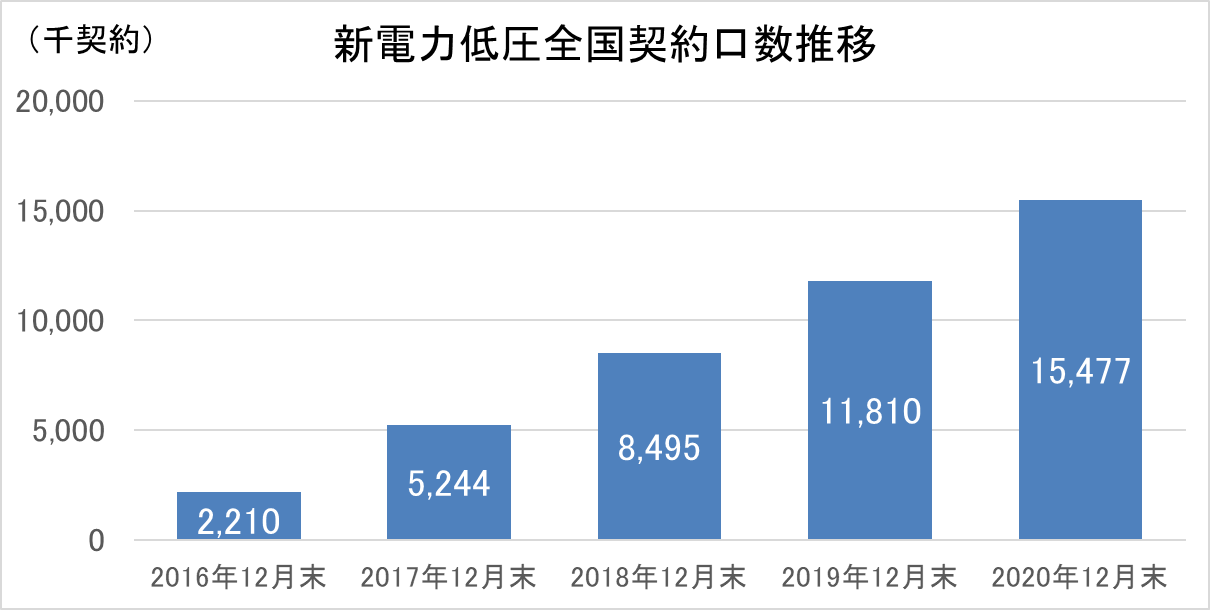

Elenovaは、電力自由化に伴い、同社が小売電気事業者として顧客に電力を提供する新電力サービス。従来電力は、地域指定の電力会社に供給されていたため、法人・個人を問わず電力会社を自由に選ぶことはできなかったが、2016年4月に電力が全面自由化されたことにより、企業、一般家庭共に電力会社を選ぶことが可能となった。現在は小売電気事業者ごとに「低価格設定」や「環境への配慮」など、様々な形態で電力が供給されている。こうした環境下、様々な小売電気事業者が誕生しているが、同社のように全国規模で中小法人を対象に事業を運営している小売電気事業者は少ない。

一般社団法人エネルギー情報センター統計情報(新電力ネット)のデータによると2020年12月末の新電力低圧全国契約口数は、前年12月末に比べ31%増加した。今後も魅力的な料金を提供している小売電気事業者の契約口数の拡大が予想される。

(出所:一般社団法人エネルギー情報センター統計情報(新電力ネット)より)

(同社決算説明会資料より)

こうした環境下、SmartひかりやiSmartひかり、おまか請求など継続サービスとのシナジー効果を高め、電力サービス「Elenova」の新規顧客獲得の拡大を目指す。更に、2020年12月下旬から2021年1月にかけて発生した、日本卸電力取引所の電力取引価格の高騰の影響を受け仕入原価が大幅に増加したことに対応し、22/3期より電力サービスにおける相対電源比率を100%にすることで仕入価格の安定化を図る予定である。

(同社決算説明会資料より)

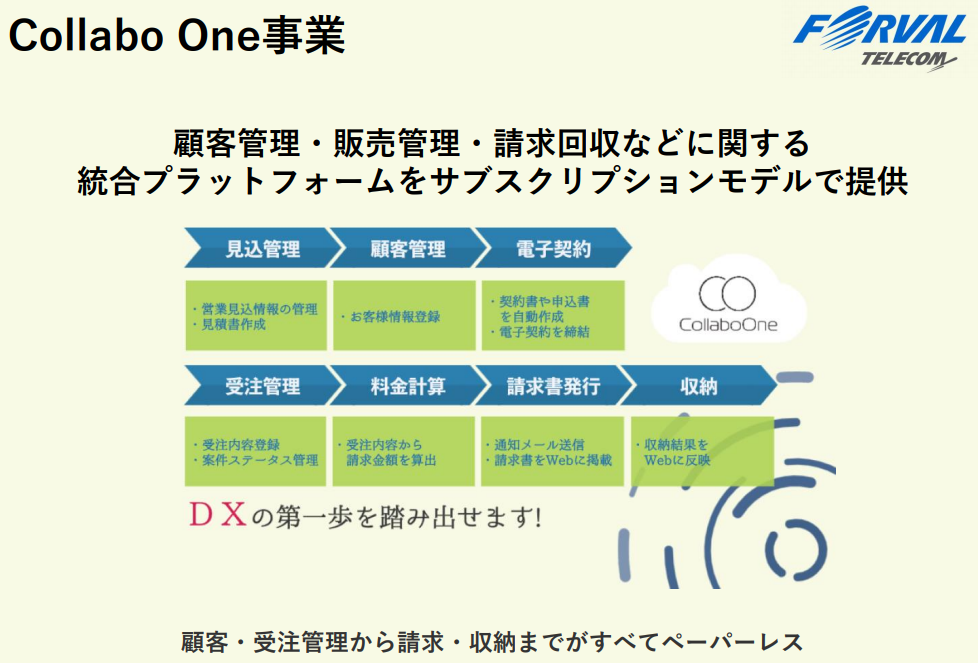

Collabo One事業の拡大

Collabo One事業は、見込管理・顧客管理・電子契約・受注管理・料金計算・請求書発行・収納などに関する統合プラットフォームをサブスクリプションモデルで提供するサービスである。本サービスの導入により、顧客企業は顧客・受注管理から請求・収納までの全てをペーパーレスにできる他、営業数字の見える化、リアルタイムの業績管理、販売戦略の策定に役立てることができる。また、クラウドサービスであるため、テレワークが推進され働き方改革にもつながる。更に、当該統合プラットフォームは、代理店管理(手数料計算など)、見積書・各種帳票PDFデータの作成、通知メール配信、エンドユーザ向け会員サイトの提供、営業日報、各種データ出力などの便利な機能も利用することができる。現在おまか請求を受託している通信分野の顧客に加え、中小企業に対して当該統合プラットフォームを今後積極的に販売する計画である。

(同社決算説明会資料より)

(3)通期業績予想に対する第1四半期実績の進捗状況

|

|

22/3期 第1四半期 |

22/3期 通期会社予想 |

進捗率 |

|

売上高 |

5,026 |

22,100 |

22.7% |

|

営業利益 |

201 |

950 |

21.2% |

|

経常利益 |

170 |

760 |

22.4% |

|

四半期(当期)純利益 |

320 |

770 |

41.6% |

*単位:百万円。

22/3期第1四半期は、通期の会社計画に対して、特別利益の計上がある四半期純利益を除き、売上高、各段階利益ともに22%前後の進捗率となっている。同社は、例年第4四半期に売上高と各段階利益が多くなる傾向があることを考慮すると、今期の会社計画達成に向けて、順調に推移していると言えよう。

5.今後の注目点

第1四半期はインターネット接続サービス等の契約獲得の伸び悩みにより、主力のIP & Mobileソリューション・ビジネスの売上高が前年同期比で減少したことは残念であった。しかし、こうした環境下でも営業費用の削減等の効果により、セグメント利益が増益となったことは立派である。新型コロナウイルス感染症拡大という不透明な外部環境が続くものの同社が今後成長力を取り戻すためにはネット系などのストック収益の拡大が不可欠と言えよう。続く第2四半期のIP & Mobileソリューション・ビジネスの業績動向が注目される。また、ユーティリティ・ビジネスでは電力サービス「Elenova」の新規獲得件数が順調に拡大し第1四半期に売上高が前年同期比44.7%増加するなど順調に事業が拡大していることが確認された。価格変動リスクの低減を目的としての仕入れコストの固定価格化の影響により、セグメント利益は減益となったものの、今後の事業拡大のためには新規獲得件数の増加が不可欠と言えよう。第2四半期の「Elenova」の新規獲得件数の動向が注目される。更に、前期にWiFiルータ違約金収入の未回収拡大により増加した貸倒引当金繰入額であるが、今第1四半期は回収率の改善により貸倒引当金繰入額の減少が鮮明となった。有言実行で貸倒引当金繰入額を減少させたマネジメントへの評価は高い。今後も更なる貸倒引当金繰入額の削減を実行できるのか注目される。

加えて、今後注力するサブスクリプションモデルのCollabo One事業は、顧客・受注管理から請求・収納までを全てペーパーレスで行うことができる優れたプラットフォームであり今後の拡大が期待される。本格的な業績寄与は数年先になると思われるが、サブスクリプションモデルの拡大は更なるストック収益の拡大をもたらし、同社の業績の成長性と安定性の向上につながるものと予想される。Collabo One事業の今後の動向にも引き続き注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役(監査等委員含む) |

8名、うち社外2名 |

|

監査等委員 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2021年5月31日

<基本的な考え方>

当社では、取締役会を唯一の経営意思決定機関として位置付けております。

定例取締役会を毎月開催するほか、重要案件が生じる都度臨時取締役会を機動的に開催し、迅速かつ的確な経営判断を行っております。

また、企業経営情報の積極的な開示を目的として、適時に当社のホームページにおいて財務情報に限定されないディスクロージャーを行っております。

当社は、監査等委員設置会社形態を採用しており、同形態により十分にガバナンスが機能していると認識しております。

<コーポレート・ガバナンス・コード各原則の実施について>

実施をしないコード:8項目、そのおもな原則と理由

|

原則 |

実施しない理由 |

|

(原則3-1 情報開示の充実) |

(1)会社の目指すところ(経営理念等)や経営戦略、経営計画 会社の目指すところ(経営理念等)は、「社是」であり、「社員・家族・顧客・株主・取引先と共に歩み社会価値創出を通してそれぞれに幸せを分配することを目指す」を基本理念に中期経営計画を策定しております。 しかし当社の事業環境における経営状況の変化は激しいため、柔軟な対応が阻害されないよう、現在、中期経営計画は公表をしておりません。 なお、公表はしておりませんが中期経営計画の目標に対する実績分析は毎回実施し、毎年度の経営戦略・経営計画に反映させるとともに、次期中期経営計画に反映しております。 (2)本コードのそれぞれの原則を踏まえた、コーポレートガバナンスに関する基本的な考え方と基本方針 コーポレート ガバナンスに関する基本的な考え方と基本方針は、コーポレート・ガバナンスに関する報告書「1.基本的な考え方」に記載しております。 (3)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続 取締役の報酬等を決定する方針については、会社業績との連動性を確保し、職責と成果を反映させた体系としています。特に賞与(決算賞与)については各期の当期純利益をベースとし、配当、社員への賞与水準、過去の支給実績などを総合的に勘案し、取締役会が決議しております。 (4)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続 取締役候補の指名にあたっては、当社の社是を理解し、的確かつ迅速な意思決定、適切なリスク管理、業務執行の監視および会社の各機能と各事業部門をカバーできるバランスを考慮し、適材適所の観点より総合的に検討し、取締役会で決議しております。 (5)取締役会が上記(4)を踏まえて経営陣幹部の選解任と取締役・監査役候補の指名を行う際の、個々の選解任・指名についての説明 取締役候補者の指名理由は、「株主総会招集ご通知」の参考書類に記載しております。 |

|

(補充原則4-1-2 中期計画達成状況の株主説明) |

会社の目指すところ(経営理念等)は、「社是」であり、「社員・家族・顧客・株主・取引先と共に歩み社会価値創出を通してそれぞれに幸せを分配することを目指す」を基本理念に、中期経営計画を策定しております。 しかし当社の事業環境における経営状況の変化は激しいため、柔軟な対応が阻害されないよう、中期経営計画は公表をしておりません。 なお、公表はしておりませんが中期経営計画の目標に対する実績分析は毎回実施し、毎年度の経営戦略・経営計画に反映させるとともに、次期中期経営計画に反映しております。 |

|

(補充原則4-2-1 中長期的な業績と連動する報酬体系) |

当社は、経営陣の報酬については、毎年定時株主総会後の取締役会において、会社の業績や経営内容、経済情勢等を総合的に考慮して個別の報酬額を決定しております。 中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合については、検討してまいります。 |

|

(補充原則4-10-1 任意の仕組みの活用) |

当社の取締役会は独立社外取締役2名を含む総勢8名と少人数で構成されており、指名・報酬等に係る重要事項の審議についても、現行の仕組みで独立社外取締役の適切な関与・助言を得ることができると考えております。 |

|

(原則5-2 経営戦略や経営計画の策定・公表) |

当社は、中期経営計画を策定しておりますが、当社の事業環境における経営状況の変化は激しいため、柔軟な対応が阻害されないよう、中期経営計画は公表をしておりません。 なお、公表はしておりませんが中期経営計画の目標に対する実績分析は毎回実施し、毎年度の経営計画に反映させるとともに、次期中期経営計画に反映しております。 |

<開示している主な原則>

|

原則 |

開示している主な原則 |

|

(原則1-4 政策保有株式) |

当社では政策保有株式は現在保有しておりません。また、今後も原則として政策保有は行わない方針です。 |

|

(原則2-6 企業年金のアセットオーナーとして機能発揮) |

当社には、企業年金基金制度はありません。 |

|

(原則4-9 独立社外取締役の独立性判断基準及び資質) |

当社は、会社法及び東京証券取引所が定める独立性基準を満たしていることに加え、誠実な人柄、高い見識と能力を有し、当社の経営に対し真摯かつ建設的に助言できる経験を重視しております。 |

|

(補充原則4-11-3 取締役会の実効性の分析評価) |

当社は、取締役会の実効性を評価するため、すべての取締役に対し「取締役会評価のための自己評価アンケート 」を実施し、その回答を分析・評価しました。 その結果、取締役会の構成員の多様性や中長期の戦略討議等に課題があるものの当社の取締役会は概ね適切に運営されていることを確認いたしました。 今後も、評価結果を次年度に生かしつつ引き続き取締役会の実効性の向上に努めてまいります。 |