(9698)株式会社クレオ 売上、各利益ともに順調な出だし

|

柿﨑 淳一 社長 |

株式会社クレオ(9698) |

|

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

情報・通信 |

|

代表者 |

柿﨑 淳一 |

|

所在地 |

東京都品川区東品川4-10-27 住友不動産品川ビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,180円 |

8,185,988株 |

9,659百万円 |

12.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

39.00円 |

3.3% |

97.73円 |

12.1倍 |

811.44 |

1.5倍 |

*株価は7/30終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*BPS、ROEは21年3月期実績。数値は四捨五入。

*DPSとEPSは22/3期の会社予想。

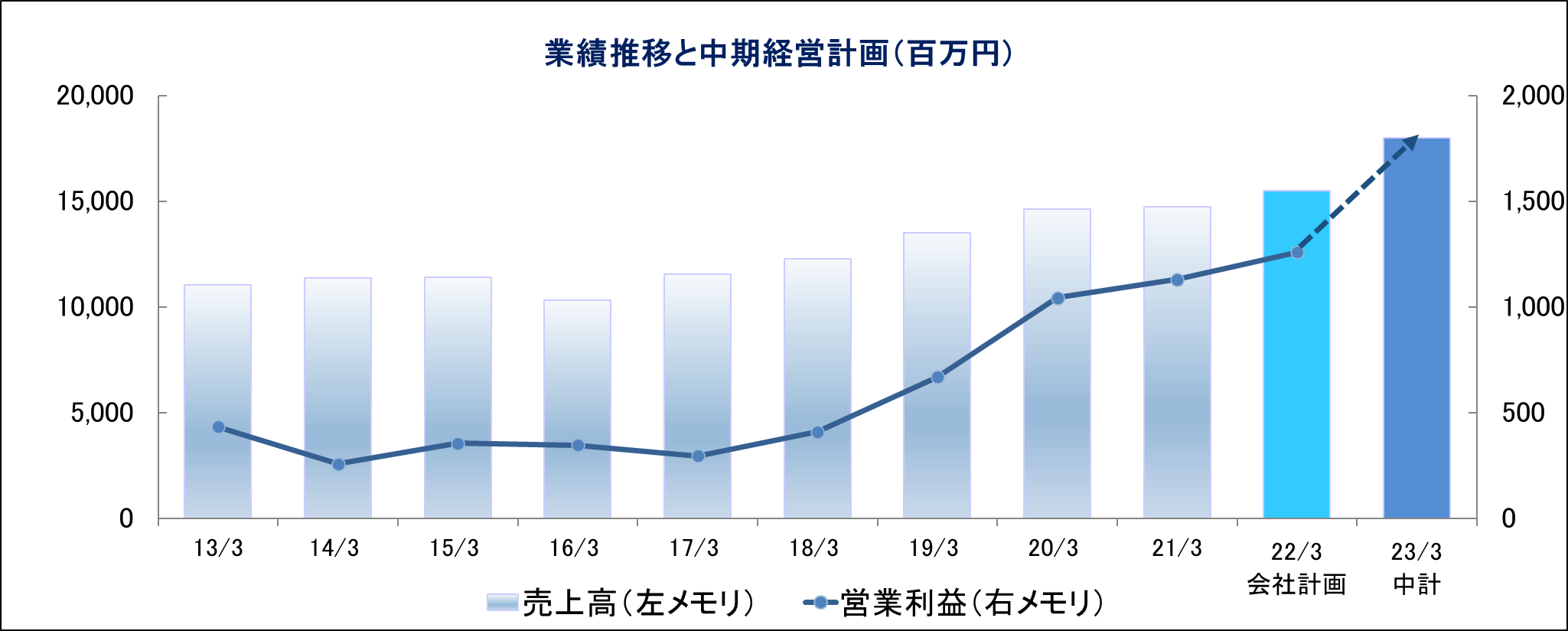

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年3月(実) |

12,268 |

410 |

457 |

305 |

36.79 |

15.00 |

|

2019年3月(実) |

13,526 |

670 |

706 |

664 |

80.05 |

25.00 |

|

2020年3月(実) |

14,624 |

1,044 |

1,095 |

731 |

88.49 |

35.00 |

|

2021年3月(実) |

14,745 |

1,131 |

1,195 |

776 |

94.90 |

38.00 |

|

2022年3月(予) |

15,500 |

1,260 |

1,275 |

800 |

97.73 |

39.00 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

(株)クレオの2022年3月期第1四半期決算の概要と通期の見通しについてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年3月期第1四半期決算概要

3.2022年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/3月期第1四半期は、売上高が前年同期比7.7%増の32億1百万円、営業利益が同66.7%増の1億12百万円となった。売上高の面では、受託開発事業及びサポートサービス事業で若干受注減の影響が見られたものの、収益認識基準の適用影響があった他、システム運用・サービス事業、ソリューションサービス事業が好調に推移したことで、全体としては堅調。営業利益面では、ソリューションサービス事業の好調に加え、システム運用・サービス事業の新型コロナウイルスによる影響の反動増なども寄与した。

- 業績予想に変更は無い。22/3期の会社計画は、売上高が155億円、営業利益が12億60百万円の予想。コロナ禍前と受注環境は変化がなく引き合いは強い。こうした環境下、レガシーから置き換える製品(人事給与)とビジネス変革のための製品開発(共創型受託開発)を中心に事業の拡大を目指す。ソリューションサービス事業はじめ全てのセグメントにおいて、前期比で売上高と営業利益が増加する見込み。また、配当は前期比1円増配の39円/株を予定。

- 第1四半期は売上高、各利益段階でいずれも順調な出だしとなり、ひとまず安心感が漂う。しかし、システム運用・サービス事業を中心にコロナ禍の影響の反動的な側面も大きく、着地自体にサプライズ感はそれ程ない印象だ。実際に決算発表後の初動としては売りが先行する形となった。目先的には、ソリューションサービスの好調を維持しつつ、引き続き落ち込んでいる西日本地域での受注回復が期待されるところとなろう。

1.会社概要

多様なソリューションを提供するシステムインテグレーター。2,000社を超える企業ユーザーを誇る業務用パッケージ「ZeeMシリーズ」(人事・会計・資産管理等を網羅するERP)や業務効率の向上・コスト削減に寄与するBPM(Business Process Management:ビジネスプロセス管理)「BIZ PLATFORM」等の業務ソリューション、官公庁・自治体・公益法人・大企業向けシステム開発、国内大手ポータルサイト事業者向けWebシステム開発・運用、更には優良顧客を有するコールセンターサービス等を手掛ける。

グループは、(株)ココト、(株)ブライエ、(株)アダムスコミュニケーションの連結子会社3社。アマノ(6436)とZホールディングス(4689)が、それぞれ同社株式の30.6%、12.7%を保有し、同社はアマノ(株)の持分法適用関連会社に当たる。

【ロゴに込めた3つの思い】

|

|

「感動」を生むこと 期待を超え、驚きを提供する姿がロゴのエクスクラメーションマークに託されている。 「創造」し続けること 球体はクレオ自身を示し、人財、製品、サービスが生まれ育つ姿を表現している。 「永遠(とわ)」に寄り添うこと クレオ自身である球体が、顧客や社会、株主に寄り添うイメージを表現している。 |

【同社の強み】

同社の強みは、プロダクトビジネスと受託ビジネスという特性の異なる事業を長く続けた歴史と経験であり、国内SI業界の中でバランスよく両方を備えている企業は少ない。また、主力のソリューションサービス事業において、プロダクトビジネスと共創型受託ビジネスの双方を抱えている点も強みとなっている。共創型受託開発では、パッケージカスタマイズに柔軟に対応し、自社製品開発では、自社製品開発ノウハウを他社製品の開発受託にも横展開している。このどちらしかやらない企業、或いは、どちらしかできない企業との差別化が図られている。

(1)事業セグメント

同社は、2021年4月より組織変更を行いカンパニー制から事業部制へ変更した。21/3期のソリューションサービスカンパニー、西日本カンパニー、ネクストソリューションカンパニーを、エンタープライズDX事業本部、ビジネスアクセラレーション事業本部、事業戦略本部、社会システム事業本部へ再編した。なお、開示セグメントである4つの報告セグメントに変更はない。

ソリューションサービス事業(21/3期売上高構成比38.1%)

2,000社以上のユーザー企業を抱える人事給与・会計・資産管理ERP「ZeeMシリーズ」や業務効率の向上やコスト削減に寄与するBPM「BIZ PLATFORM」等のパッケージソフトの提供とカスタマイズ、顧客企業が法人企業や消費者に提供するソフトウエアやクラウドサービスの開発(顧客企業と共に開発するビジネスであり、同社社内で「共創型受託ビジネス」、或いは「共創型開発」と呼んでいる)、更にはERPとBPMのノウハウと、ホワイトカラーの定型的な作業を自動化するRPA(Robotic Process Automation)技術を組み合わせたサービスであり、人とロボットが混在した業務プロセスを実現するRPAソリューション等を提供している。

近年、人事給与パッケージ「ZeeM」とアマノ社の勤怠管理ソリューション「TimePro」の連携により、「働き方改革」需要の取り込みに成功しており、案件規模が大型化している。

担当事業本部:エンタープライズDX事業本部、ビジネスアクセラレーション事業本部(22/3期より)

受託開発事業(21/3期売上高構成比17.1%)

大企業向けシステムの受託開発、官公庁・自治体向けのシステム、新聞社の組版システム、公営競技のオッズシステム等、信頼性と実績が重視される案件が多い。また、富士通経由の案件が多い事も特徴であり、短期的なぶれはあるが、安定成長が期待できる事業である。協力会社を含めた「人」の確保がポイントになる。

担当事業本部:社会システム事業本部

また、22/3期に新設された事業戦略本部は、ソリューションサービス事業と受託開発事業の共通部門となっている。

システム運用・サービス事業(21/3期売上高構成比13.9%)

主に国内大手ポータルサイト事業者とそのグループ企業に対して、ポータルサイトやWebサービスの基盤となるサーバシステムの開発、保守、ハッキング対策等も含めた運用サービスを提供している。従来、持株会社傘下の複数のグループ企業で対応してきたが、2016年4月に設立した(株)ココトに集約された。これにより営業・開発面でグループ力を発揮できるようになり、ポータルサイト事業者のグループ企業に取引が広がっている。ポータルサイト事業者の深堀とグループ企業の開拓で事業を拡大させていく考え。

担当事業体:(株)ココト(22/3期も変更なし)

サポートサービス事業(21/3期売上高構成比30.9%)

ヘルプデスクやテクニカルサポートを中心としたサポート&サービス、及び選挙の出口調査、社会調査、市場調査等、インバウンド・アウトバウンド両対応のコールセンターサービスを提供している。技術系では富士通系とNEC系にサービスを提供する等、優良顧客をバランス良く抱えている事が当事業の強み。安定成長が期待できる事業だが、課題は「人」の確保。このため、外国人採用にも力を入れている。

担当事業体:(株)ブライエ(22/3期より合併により商号変更)、(株)アダムスコミュニケーション

(2)中期経営計画(21/3期~23/3期)

2024年には創業50周年を迎えるが、その先の50年も全てのステークホルダーに魅力的な企業として存在し続ける「100年企業」を目指して中長期的な視点で事業運営を進めている。この一環として、持続的な成長と企業価値向上を可能にする「仕組み作り」をキーワードとする中期経営計画が、45周年を迎えた21/3期にスタートした。

中期経営計画のビジョンと3つの取り組み

前中計からの継続課題と今後の外部環境の変化を踏まえて、新中計のビジョンを「持続的成長・企業価値向上の仕組み作り」と定めた。このビジョンの下、「事業構造・事業ポートフォリオの転換」、「持続的成長に向けた人財育成・活用」、及び「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」に取り組んでいく。経営指標としては、営業利益率を重視する。過去3年間の取り組みの成果として、受注・売上高は拡大基調にあるが、コロナウイルス感染拡大による影響がどの程度相殺してしまうか、正確に予想することは難しい。仮に増収のスピードがある程度鈍化したとしても、生産性・収益性(営業利益率)の向上により利益成長を実現していく。

「事業構造・事業ポートフォリオの転換」

経営資源をソリューションサービス事業に集中させ、既存事業の維持と拡大を図りつつ、グループ力を結合し今後の成長領域であるクラウドサービス(ZeeM人給・会計・BP・SMK)、DXサービス、顧客製品ビジネスサポート(開発・導入サポート)において拡大を目指す。

【ソリューションサービス事業の戦略】

売上高向上のため、共創型受託開発を拡大する。顧客の市場競争力の維持拡大を支援するシステム、サービスの企画開発、運用を拡大するとともに、顧客の経営基盤の持続的安定化を支援する基幹システム、製品などの開発運用を拡大する。

利益向上のため、短中期的な視点に立ち、アマノ社との連携強化、製品のバージョンアップ、HR製品ラインナップの拡充、導入設定の自動化などを通じて統合型HRソリューションを強化する。また、中長期視点に立ち、受注機会を増やし、ストック率を向上させることでクラウドサービスを加速させるとともに会計データ分析(データ利活用)と業務効率アップを実現するためDXサービスを開始する。

「持続的成長に向けた人財育成・活用」

「将来世代のリーダー育成」、「グローバル人財の育成」、及び「技術者のレベルアップ」をキーワードに人財の育成にも取り組んでいく。この取り組みを成功させるためには社員の意欲を高めることがポイントであり、様々な領域で異なる強み、能力を発揮する多様な人財を評価し報いていく。また、各種の人事制度も多様性を許容するものである必要があるため、制度の改定、新設も進める。「将来世代のリーダー育成」は、任せて、育てるがキーワード。経営幹部候補から部門リーダーレベルまで、持続的な事業の継承と拡大を可能にするため、非技術面の「ビジネス」「マネジメント」スキルのレベルアップを図る。「グローバル人財の育成」は、行かせて、育てるがキーワード。海外パートナーとの人財交流を促進し、環境や文化の違いを吸収し多様性を受容できる人財を育てる。「技術者のレベルアップ」は、特化させて、育てるがキーワード。AI、IoT、5Gなどの新技術活用、

アジャイル、DevOps などのDX開発手法に対応できる人財を確保、養成する。

「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」

グループ再編の第二弾を進めると共に、「生産性の向上」と「BCP」の両面から業務プロセスを変革する。グループ再編の第二弾については、20/3期から、より収益性の高い事業に人財をシフトさせる施策が始まっているが、単にシフトさせるだけなく、グループ内でより柔軟に、素早く人財の配置やスキルの転換が行える体制を構築していく。業務プロセスの変革では、テレワークのためのインフラを整備し運用を開始した。再びコロナ禍のような事態が発生して働き方が大きく変わったとしても、高い生産性を維持していくことが可能となる。

投資

新たに投資委員会を設置した。同委員会は、各事業からの投資計画を「評価」「承認」するだけでなく、逆に委員会が自ら投資機会を探索し、実行を促す。委員会のメンバーは各担当領域を持ち、新規事業投資、開発投資、人財投資、設備投資を中心に投資を推進していく。グループ全体での投資額の規模は今中計期間中で5億円程度という目安を設けているが、投資機会と結果を見ながら柔軟に判断する。

経営目標

今中計の最終となる23/3期の目標は、売上高180億円(年率7.2%成長、前中計8.1%成長)、営業利益18億円(同19.9%成長、同39.0%成長)。前期までの増収・増益のペースに比べるとやや鈍化するが、コロナ禍を踏まえて保守的に見積もっていること、及び各種の投資を強化することが要因である。また、今中計では、様々な「仕組み作り」による「質」の転換を最重要視しているため、その推移を示す指標として営業利益率を重視し、10%以上の水準への引き上げを目指している。

財務・資本政策、還元方針

前中計からの変更はなく、「株主還元」、「財務安定性」、「投資」の3点の最適バランスを方針としている。永続的な成長のための「投資」を従来よりも拡大するが、営業利益率の向上により事業活動によって投資の原資を生み出しながら実施していく。このため、「財務安定性」の規律を損なうことはない。還元方針については「連結配当性向40%」の目標を継続する。

2.2022年3月期第1四半期決算概要

(1)2022年3月期第1四半期連結業績

|

|

21/3期 1Q |

構成比 |

22/3期1Q |

構成比 |

前年同期比 |

|

売上高 |

2,972 |

100.0% |

3,201 |

100.0% |

+7.7% |

|

売上総利益 |

645 |

21.7% |

745 |

23.3% |

+15.5% |

|

販管費 |

577 |

19.4% |

632 |

19.7% |

+9.5% |

|

営業利益 |

67 |

2.3% |

112 |

3.5% |

+66.7% |

|

経常利益 |

102 |

3.4% |

126 |

3.9% |

+22.8% |

|

親会社株主に帰属する 四半期純利益 |

6 |

0.2% |

71 |

2.2% |

+1021.7% |

(単位:百万円)

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

売上高、利益面はともに好調な出だし

22/3期第1四半期は、売上高が前年同期比7.7%増の32億1百万円となった。売上高の面では、受託開発事業及びサポートサービス事業で若干受注減の影響が見られたものの、収益認識基準の適用影響があった他、システム運用・サービス事業、ソリューションサービス事業が好調に推移したことで、全体としては増収。

営業利益は、同66.7%増の1億12百万円となった。ソリューションサービス事業の増収効果に加え、システム運用・サービス事業の新型コロナウイルスによる影響の反動増なども寄与した。売上総利益率が、23.3%と前年同期比1.6ポイント上昇した一方、売上高対販管費比率は19.7%と同0.3ポイント上昇した。これにより売上高営業利益率は、3.5%と同1.2ポイントの上昇となった。

(2)セグメント別動向

セグメント別売上高・利益

|

|

21/3期 1Q |

構成比・ 営業利益率 |

22/3期 1Q |

構成比・ 営業利益率 |

前期比 |

|

ソリューションサービス事業 |

956 |

32.2% |

1,141 |

35.7% |

+19.4% |

|

受託開発事業 |

439 |

14.8% |

410 |

12.8% |

-6.7% |

|

システム運用・サービス事業 |

431 |

14.5% |

573 |

17.9% |

+32.8% |

|

サポートサービス事業 |

1,144 |

38.5% |

1,076 |

33.6% |

-5.9% |

|

連結売上高 |

2,972 |

100.0% |

3,201 |

100.0% |

+7.7% |

|

ソリューションサービス事業 |

141 |

14.8% |

191 |

16.7% |

+35.1% |

|

受託開発事業 |

50 |

11.4% |

48 |

11.8% |

-3.0% |

|

システム運用・サービス事業 |

27 |

6.3% |

63 |

11.1% |

+133.9% |

|

サポートサービス事業 |

75 |

6.6% |

50 |

4.7% |

-33.3% |

|

本社費用及び利益 |

-225 |

– |

-240 |

– |

– |

|

連結営業利益 |

67 |

2.3% |

112 |

3.5% |

+66.7% |

*単位:百万円

*連結子会社が運営する「システム運用・サービス事業」、「サポートサービス事業」以外の2事業は、営業利益の算出に

あたり、本社経費等の配賦を行っていない。

【ソリューションサービス事業】

◎主に、人事給与・会計ソリューション「ZeeM」をはじめとするソリューションサービスを提供。

売上高は11億41百万円(前年同期比19.4%増)、営業利益は1億91百万円(同35.1%増)となった。人事給与ソリューションを中心に受注が引き続き好調に推移したことが、売上高と営業利益の増加に寄与した。

【受託開発事業】

◎主に、富士通グループ、アマノ株式会社をはじめとする大手企業に対して、システム受託開発サービスを提供。

売上高は4億10百万円(前年同期比6.7%減)、営業利益は48百万円(同3.0%減)となった。西日本地域における主要顧客向け案件の回復遅れなどに伴う受注減が売上高及び利益面での苦戦要因。

【システム運用・サービス事業】

◎主に、国内大手ポータルサイト事業者に対してシステム開発・保守・運用サービスを提供。

売上高は5億73百万円(前年同期比32.8%増)、営業利益63百万円(同133.9%増)となった。新型コロナウイルス感染症拡大による影響の反動増で売上高が大幅に増加し、これに加えて従前からのプロジェクト利益率の改善効果なども続き、営業利益も好調に推移した。

【サポートサービス事業】

◎主に、ヘルプデスク、テクニカルサポートを中心としたサポート&サービス及び、社会調査、市場調査などのコールセンターサービスを提供。

売上高は10億76百万円(前年同期比5.9%減)、営業利益は50百万円(同33.3%減)となった。予定していた調査系サービスの受注減などが要因。

(3)財政状態及びキャッシュ・フロー(CF)

|

|

21年3月 |

21年6月 |

|

21年3月 |

21年6月 |

|

現預金 |

3,927 |

4,451 |

仕入債務 |

693 |

579 |

|

売上債権 |

3,203 |

2,041 |

賞与引当金 |

577 |

288 |

|

たな卸資産 |

365 |

442 |

流動負債 |

2,541 |

2,284 |

|

流動資産 |

7,697 |

7,136 |

固定負債 |

153 |

189 |

|

有形固定資産 |

314 |

341 |

負債 |

2,694 |

2,473 |

|

無形固定資産 |

609 |

671 |

純資産 |

6,642 |

6,390 |

|

投資その他 |

714 |

714 |

負債・純資産合計 |

9,336 |

8,864 |

|

固定資産 |

1,638 |

1,727 |

有利子負債合計 |

0 |

0 |

*単位:百万円

21/6月末の総資産は前期末比4億72百万円減少の88億64百万円。資産サイドでは、受取手形、売掛金及び契約資産の減少が影響した。負債・純資産サイドでは、未払法人税等及び賞与引当金の減少や配当金の支払い等が主な影響要因。総資産の約81%を流動資産が占める等、資産の流動性が高い。自己資本比率も72.1%と、高水準を維持している。

3.2022年3月期業績予想

(1)2022年3月期連結業績

|

|

21/3期 |

構成比 |

22/3期 予想 |

構成比 |

前期比 |

|

売上高 |

14,745 |

100.0% |

15,500 |

100.0% |

– |

|

営業利益 |

1,131 |

7.7% |

1,260 |

8.1% |

– |

|

経常利益 |

1,195 |

8.1% |

1,275 |

8.2% |

– |

|

親会社株主に帰属する当期純利益 |

776 |

5.3% |

800 |

5.2% |

– |

*単位:百万円

*22/3月期の期首より「収益認識に関する会計基準」(企業会計基準第29号)等を適用するため、上記の業績予想は当該会計基準等を適用した後の金額となっており、前期比の増減率は記載していない。

22/3期の業績予想は、売上高が155億円、営業利益が12億60百万円

22/3期の会社計画は、売上高が155億円、営業利益が12億60百万円の予想。

同社が属するICTサービス市場の中でも企業の経営資源を管理する分野では引き続きICTの活用による経営管理の促進、クラウド技術への対応拡大など、今後のデジタル時代に必要な経営基盤への更なる投資が旺盛であると予想される。こうした環境下、同社が注力しているERP(基幹系情報システム)においては、レガシーから置き換える製品(人事給与)とビジネス変革のための製品開発(共創型受託開発)の両面において事業拡大を推進する。また、メインターゲットである中堅以上の企業規模の会社のオンプレミス需要を取り込むとともに、中堅以下の企業規模の会社向けにクラウド製品の販売を拡大する。これらにより、22/3期はソリューションサービス事業、受託開発事業、システム運用・サービス事業、サポートサービス事業の全ての事業において、前期比で増収増益となる計画。また、プロジェクト利益率の改善などにより、売上高営業利益率は、8.1%と前期比0.4ポイント向上する見込み。

1株当たりの配当は、前期末から1円増配の39円の予定。同社の配当性向の目標である40%を維持する方針である。

22/3期のセグメント別売上高・営業利益(会社計画)

|

|

21/3期 実績 |

構成比・ 営業利益率 |

22/3期 会社計画 |

構成比・ 営業利益率 |

前期比 |

|

ソリューションサービス事業 |

5,617 |

38.1% |

5,950 |

38.4% |

+5.9% |

|

受託開発事業 |

2,525 |

17.1% |

2,580 |

16.6% |

+2.2% |

|

システム運用・サービス事業 |

2,041 |

13.9% |

2,220 |

14.3% |

+8.7% |

|

サポートサービス事業 |

4,561 |

30.9% |

4,750 |

30.6% |

+4.1% |

|

連結売上高 |

14,745 |

100.0% |

15,500 |

100.0% |

+5.1% |

|

ソリューションサービス事業 |

1,128 |

20.1% |

1,305 |

21.9% |

+15.7% |

|

受託開発事業 |

426 |

16.9% |

460 |

17.8% |

+7.9% |

|

システム運用・サービス事業 |

216 |

10.6% |

260 |

11.7% |

+20.3% |

|

サポートサービス事業 |

320 |

7.0% |

340 |

7.2% |

+6.1% |

|

本社費用及び利益 |

-959 |

– |

-1,105 |

– |

– |

|

連結営業利益 |

1,131 |

7.7% |

1,260 |

8.1% |

+11.3% |

*単位:百万円

(2)2022年3月期の計画達成に向けた4つの改革

①事業構造改革

繋がる事業、儲かる事業にリソースを集中する。

②コスト構造改革

業務プロセスの改善と集約。見える化を行う。

③ワークスタイル改革

安心、安全、生産力が上がる働き方・制度を構築する。

|

スマートワーク |

・感染症対策継続((ガイドライン策定し社員の安全確保) ・テレワーク対応強化(4月の平均在席率約30%) |

|

オフィス改革 |

・オフィスフロアの減床 ・フリーアドレス化 |

|

企業風土改革 |

・コミュニケーションの多層化 ・社内ベンチャー制度準備 |

④次世代育成

次世代幹部育成、チャレンジ風土の醸成

(3)成長事業の概要

|

開示セグメント |

社内組織 |

主な戦略 |

|

ソリューション サービス事業 |

【エンタープライズDX事業本部】 ・法人向けの基幹システム(製品)が主力 「経営基盤の持続的安定」 |

「つながる」プラットフォームで、他ベンダ連携 デジタル化と相互販売による事業強化 |

|

【ビジネスアクセラレーション事業本部】 ・法人向けの成長戦略システム構築が主力 「市場競争力の加速」 |

既存ユーザーから、クラウドサービスの開発/ 運用委託 ユーザニーズの高いAMO事業強化 |

|

|

受託開発事業 |

社会システム事業本部 ・国策/社会インフラ向け受託型システム開発が主力 「社会基盤のレガシー課題を解決」 |

国策/社会インフラのデジタル化需要の高まり ハイタッチセールスによる事業拡大 |

|

共通部門 |

事業戦略本部 ※2021度新設 ・マーケティング部門と営業部門を集約 ・コアパートナー制度による人財確保 ・品質管理室による高原価プロジェクトの未然防止 |

|

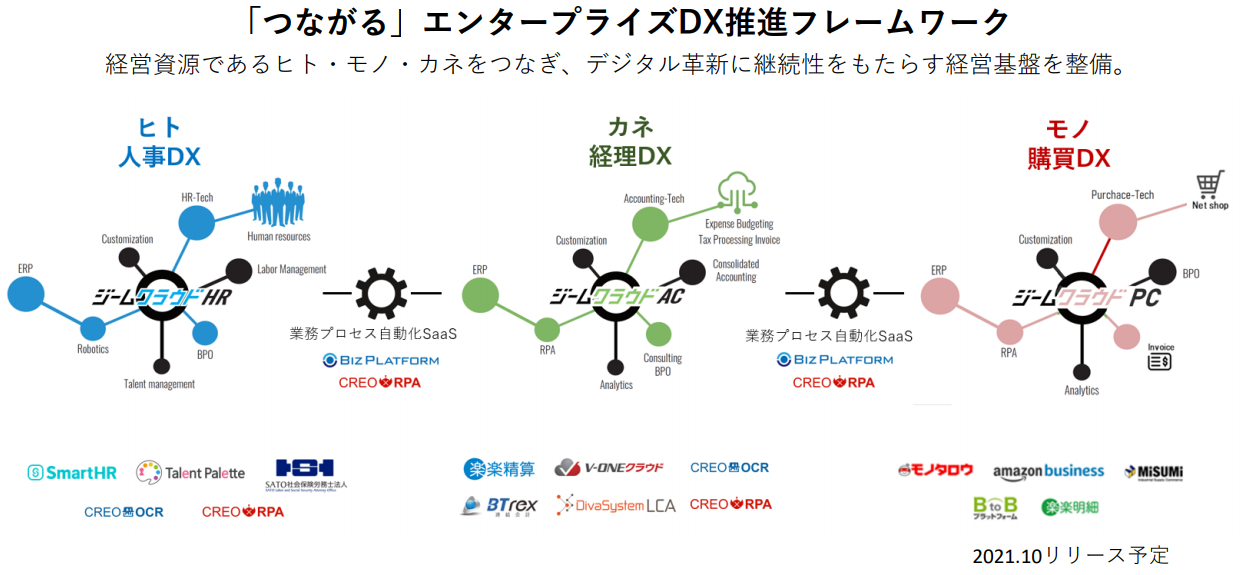

【クラウド製品の例】

(同社2021年3月期決算説明会資料より)

同社は、他ベンダとの連携を通じて「つながる」エンタープライズDXを推進している。このプラットフォームの導入により、顧客企業は経営資源であるヒト・モノ・カネをつなぎ、デジタル革新に継続性をもたらす経営基盤の整備が可能となる。

4.今後の注目点

第1四半期は売上高、各利益段階でいずれも順調な出だしとなり、ひとまず安心感が漂う。しかし、システム運用・サービス事業を中心にコロナ禍の影響の反動的な側面も大きく、着地自体にサプライズ感はそれ程ない印象だ。実際に決算発表後の初動としては売りが先行する形となった。目先的には、ソリューションサービスの好調を維持しつつ、引き続き落ち込んでいる西日本地域での受注回復が期待されるところとなろう。なお、同社はクラウドに対応した企業のDXに貢献する製品の投入を強化している(他ベンダと連携した「つながる」プラットフォームは、2021年10月に購買DX製品のリリース予定)。更に、既存顧客からのクラウドサービス開発や運用委託の拡大も戦略的に推進していることもあり、DX関連の売上拡大は中長期的な注目ポイントに。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

6名、うち社外3名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2021年6月23日)

基本的な考え方

当社は適正なコーポレート・ガバナンス体制を構築し、不断の向上に努めることが経営の透明性・公正性を高め、企業価値の向上に寄与するものと考えております。特にコーポレートガバナンス・コードを遵守することが当社のより良いガバナンスの確立に寄与するとの基本的な考え方に基づき、基本5原則以外の原則、補充原則についても順次自主的に実施していくことを方針とし、既に実施しているものについてその内容を本報告書に記載しております。

<各原則を実施しない理由>

当社は、JASDAQ上場会社として、コーポレートガバナンス・コードの基本原則のすべてを実施しております。基本原則以外の原則、補充原則のうち、開示が求められ、当社が既に対応を行っている原則については、下記の「コーポレートガバナンス・コードの各原則に基づく開示」にその概要を記載しております。

<開示している主な原則>

【原則1-4 政策保有株式】

当社は現在政策保有株式に該当する株式の保有を行っておりません。

【補充原則4-1 ① 取締役会の役割・責務】

当社は取締役会および取締役会が意思決定の一部と業務執行を委任する経営会議について、それぞれの決議事項の範囲、委任の範囲を取締役会規程および経営会議規程で定めております。その概要は以下の通りです。

・取締役会

法令上取締役会決議事項と定められた事項のほか、取締役会規程により、主に以下の事項について決議を行う。

1) 1億円以上または経営上重要な投資、出資、契約締結等に関する事項

2) 資本政策にかかわる事項

3) 執行役員の選解任

4) 中期経営計画の決定

5) 単年度の事業計画の決定

・経営会議

経営会議規程および職務権限基準表にもとづき、主に以下の事項について決議を行う。

1) 中期経営計画および単年度の事業計画の立案

2) 人事、組織、採用等に係る計画の決定

3) その他、取締役会に付議する事項の事前審議

【原則5-1 株主との建設的な対話に関する方針】

当社は株主との建設的な対話を通じて、株主との協働により株主価値の向上を図ることを目指します。

これを実現するため、以下の体制を構築し、各施策を実施しております。

1) 株主との対話は主にIR部門が担当するほか、決算説明会、個人投資家向け説明会、スモールミーティング等に代表取締役社長をはじめとする役員が出席、説明を行い、質疑応答にも対応することなどにより、株主と経営陣との直接対話の場を設けております。

2) 当社のIR部門は、株主との対話において得られた意見を適宜経営陣にフィードバックし、中長期の経営方針の検討に活かしております。

|

ブリッジレポート 株式会社インベストメントブリッジ

個人投資家に注目企業の事業内容、ビジネスモデル、特徴や強み、今後の成長戦略、足元の業績動向などをわかりやすくお伝えするレポートです。

URL:ブリッジサロン ブリッジレポート

Copyright(C) 2011 Investment Bridge Co.,Ltd. All Rights Reserved.

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。 また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。 当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

コラム&レポート Pick Up相場見通し投資アイディアプロの見方総合アクセスランキング

(C) 2007 IFIS Japan Ltd.All Rights Reserved.

本情報の正確性には万全を期しておりますが、情報は変更になる場合があります。

また、第三者による人為的改ざん、機器の誤作動などの理由により本情報に誤りが生じる可能性があります。

本情報は、情報の提供のみを目的としており、金融商品の販売又は勧誘を目的としたものではありません。

投資にあたっての最終決定は利用者ご自身の判断でなさるようにお願いいたします。

本情報に基づいて行われる判断について、株式会社アイフィスジャパンは一切の責任を負いません。

なお、本情報の著作権は、株式会社アイフィスジャパン及び情報提供者に帰属します。本情報の転用、複製、販売等の一切を固く禁じております。

|