(7199)プレミアグループ株式会社 増収増益 予想上回る

|

柴田 洋一 社長 |

プレミアグループ株式会社(7199) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

その他金融 |

|

代表者 |

柴田 洋一 |

|

所在地 |

東京都港区虎ノ門2-10-4 オークラプレステージタワー |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,140円 |

13,334,390株 |

41,869百万円 |

38.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

50.00円 |

1.6% |

186.99円 |

16.8倍 |

563.12円 |

5.6倍 |

*株価は5/28終値。各数値は2021年3月期決算短信より。

連結業績推移(IFRS)

|

決算期 |

営業収益 |

税引前利益 |

当期純利益 |

親会社所有者帰属利益 |

EPS |

DPS |

|

2018年3月(実) |

9,065 |

1,979 |

1,293 |

1,293 |

107.44 |

85.00 |

|

2019年3月(実) |

10,759 |

2,097 |

1,391 |

1,388 |

113.08 |

85.00 |

|

2020年3月(実) |

14,016 |

2,604 |

1,452 |

1,466 |

112.33 |

44.00 |

|

2021年3月(実) |

17,825 |

3,463 |

2,393 |

2,383 |

186.74 |

46.00 |

|

2022年3月(予) |

21,446 |

3,500 |

2,400 |

2,409 |

186.99 |

50.00 |

* 予想は会社予想。単位:百万円、円。2017年8月、1株を100株に分割。2019年4月、1株を2株に分割(EPSを遡及修正)。

プレミアグループ(株)の2021年3月期決算概要、22年3月期業績予想、中期経営計画「VALUE UP 2023」などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年3月期決算概要

3.2022年3月期業績予想

4.中期経営計画「VAUEUP 2023」概要

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21年3月期の営業収益は前期比27.2%増の178億25百万円。新型コロナウイルス感染症が自動車販売に与える影響はさほど大きなものではなく、年度後半にかけて回復に向かったこともありファイナンス事業、故障保証事業ともに増収。税引前利益は同33.0%増の34億63百万円。営業収益・利益とも予想を上回った。

- 22年3月期の営業収益は前期比20.3%増の214億46百万円、税引前利益は同1.1%増の35億円の予想。一過性損益を除いた税引前利益は同16.4%増加の見込み。配当は中間、期末どちらも25円/株で、年間合計は前期比4円/株増配の50円/株を予定。予想配当性向は26.9%。

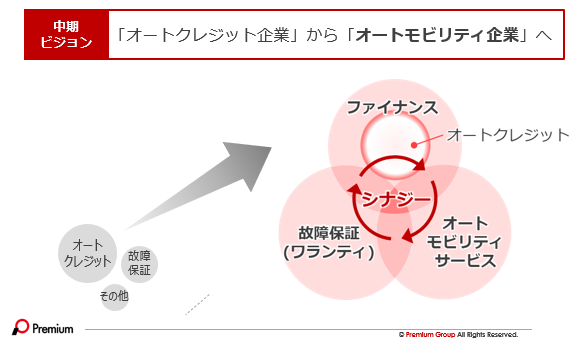

- 21年3月期をスタートとし、2023年3月期を最終年度とする3か年の中期経営計画「VALUE UP 2023」が進行中であるが、新型コロナウイルス感染症拡大に伴う事業環境の変化もあり、2021年5月13日に見直し・再公表を行った。既存事業の伸長に加え、直接の顧客である中古車販売店・自動車整備工場の経営支援を通じた中古車市場の活性化が必要と考え、これまでのオートクレジット、故障保証の提供を中心とした「オートクレジット企業」から、自動車販売店・整備工場とのネットワークを構築し、自動車に関連する複合的なサービスを提供する「オートモビリティ企業」への進化を中期ビジョンとして掲げている。

- 数値目標としては、2023年3月期には「営業収益258億円、税引前利益49億円」、次期中期ビジョンの最終年度2025年3月期には「営業収益419億円、税引前利益100億円、時価総額1,750~2,000億円」を掲げている。

- また、デジタルの力によってビジネスモデルを変化させ、より強靭な競争優位性を確立していくDX(デジタル・トランスフォーメーション)を、企業の持続的成長における最重要課題と考え、2021年5月、「DX(デジタル・トランスフォーメーション)戦略」を公表した。重要な顧客である中古車販売店・自動車整備工場、及びその先に存在する個人のお客様が、同社グループの提供する中古車流通に関するプラットフォームを利用することで、モビリティ事業者は収益力向上が図れ、個人のお客様は安心で便利な中古車の利用ができるようになると考えており、同社グループは、こうした三位一体の変革によって競争優位性を確立していく。

- 前期マイナスとなったクレジット取扱高だが、営業人員の拡充、BIZサイト方式(※)による営業空白地域の解消により、今期は再度拡大を目指している。前第3四半期、第4四半期は前年同期比プラスで、今期に入っても4月は前年同月比約2割の増加となり、堅調に推移している。今年2回目となる緊急事態宣言下でも取扱高を拡大させていることから、今回の期限延長も大きなマイナス要因とはならないのではないか。第1四半期(4-6月)の実績を待ちたい。 ※BIZサイト方式 各地域 に支店を設ける形ではなく、本拠は主要都市に置き 、必要に応じて営業エリアに赴く営業展開方式

- もう少し中期的な視点からは、中期経営計画「VALUE UP 2023」で掲げる「オートモビリティ企業への進化」のカギを握る「PFS Premium Club」、及び「FIXMAN Club」からなる会員制組織形成のスピードに注目したい。これら会員に対して魅力ある付加価値を提供するためのDX戦略の進捗も要チェックポイントである。

1.会社概要

ファイナンス事業の中核企業であるプレミア(株)、故障保証事業の中核企業であるプレミアワランティサービス(株)、オートモビリティサービス事業の中核企業であるプレミアモビリティサービス(株)をはじめ、国内外15社以上のグループ会社により中古車の購入に伴うクレジットサービスや故障保証(ワランティ)サービス等自動車関連サービスを展開。

プレミアグループ(株)は持株会社としてグループの経営管理、及びそれに付帯又は関連する業務等を行っている。

【1-1 沿革】

大手ファイナンス会社でオートローンを手掛けていた柴田洋一氏は、自動車と金融の親和性の高さと今後の成長性を確信していた。

顧客であった(株)ガリバーインターナショナル(現 (株)IDOM)からの要請を受け入社。2007年、(株)ガリバーインターナショナルの孫会社となるプレミア(株)の前身(株)ジー・ワンクレジットサービスを設立して、サービスの提供を開始した。

しかし、(株)ガリバーインターナショナルを取り巻く事業環境の変化の中で同事業の中止が決まり、SBIグループや丸紅グループへと株主が異動した。

そうした中でも、柴田社長の交渉力により最大の競争優位性である金融機関の系列ではない「独立系」という強みを守りながら、希望通りの資本政策を実現し、2016年にプレミアグループ(株)を持株会社とするホールディング体制へ移行。独立系としての豊富な商品ラインナップ、オート・ファイナンスに関する高度な知識とノウハウを武器に業績は順調に拡大し、2017年、東証2部に上場、続いて2018年には東証1部に市場変更した。

【1-2 企業理念】

(ミッション)

|

「世界中の人々に最高のファイナンスとサービスを提供し、豊かな社会を築き上げることに貢献します」 |

|

*ファイナンス機能とサービス機能をさらに向上させ、それをグローバルに展開していくことにより、豊かな社会を作り上げていく |

|

|

|

「常に前向きに、一生懸命プロセスを積み上げることのできる、心豊かな人財を育成します」 |

|

*やる前から「できない、無理だ」と諦めずに、突き抜けた発想と強い志を持ってイノベーションを促進し、自ら次のステージを切り開いていく |

このミッションの具現化と、将来にわたりミッションを継承する人財の育成の両立により、企業価値の中長期的な向上を図っていく事を経営方針としている。

【1-3 事業内容】

取引先である中古車販売店や自動車整備工場等に対して、グループで「ファイナンス」、「故障保証(ワランティ)」、「オートモビリティサービス(自動車パーツ販売や整備工場向けの業務管理ソフトウェア販売、自動車の整備・鈑金等)」等を提供。タイ、インドネシア、及びフィリピンでも現地法人を通じてオート・ファイナンスや故障保証事業等を展開している。

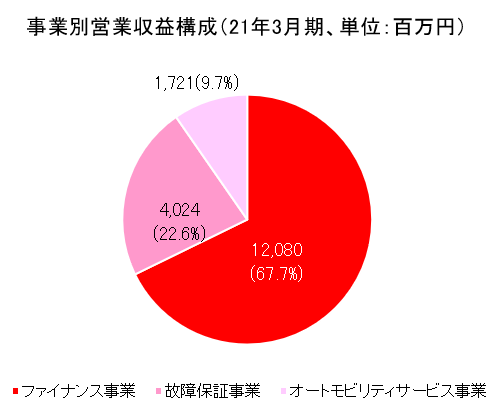

事業セグメントは「クレジット関連事業」の単一セグメントだが、サービス別に「ファイナンス事業」、「故障保証事業」、「オートモビリティサービス事業」の3事業に区分して収益の状況を開示している。

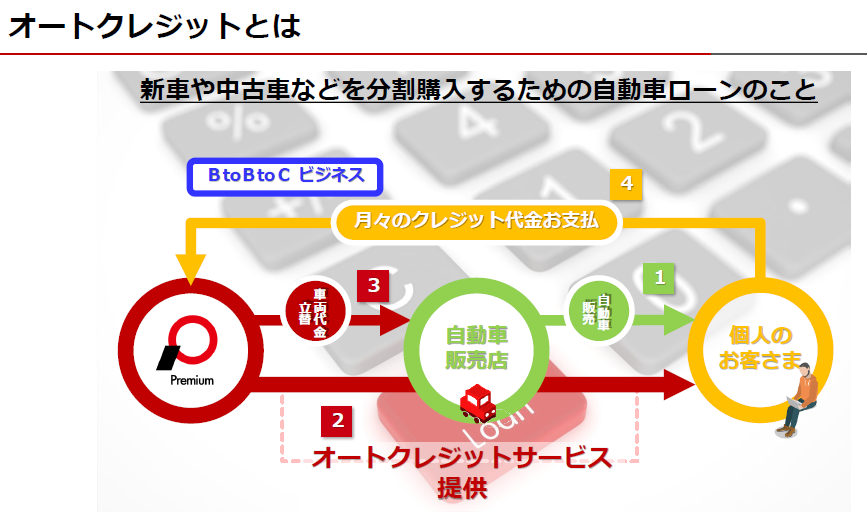

(1)ファイナンス事業

主要子会社であるプレミア(株)の事業領域であり、自動車購入に伴う融資(オートクレジット)を中心に、太陽光発電システム等の購入に伴う融資(エコロジークレジット)、ショッピングクレジット等も取り扱っている。また個人向けオートリースの提供や、債権回収の委託業務も行っている。等も取り扱っている。

(同社資料より)

クレジット債権の大半は銀行との提携ローン(提携ローン方式:後述)のためオフバランス(貸借対照表に記載されない)。個人事業主が法人名義で購入するケース等では、個人を対象とする提携ローンが使えないため同社の自己資金を使い、自社債権としてオンバランスされる。この場合、「立替払方式」として、形式上「提携ローン方式」と区別しているが、クレジット利用者が払う分割払手数料、及び同社の調達コスト控除利益は同額。

尚、貸借対照表の貸方に計上される金融保証契約がクレジットの将来収益(未実現収益)を表しており、回収すると営業収益として計上される。

提携銀行は、住信SBIネット銀行(株)、オリックス銀行(株)、楽天銀行(株)、GMOあおぞらネット銀行(株)の4行。「提携ローン方式」では、同社がクレジット利用者の審査を行い、クレジット代金・販売促進費を加盟店に支払い、その約10日後に提携銀行からクレジット代金を受け取る。同社は、ローンの連帯保証人となり、ローンの回収を代行し、分割手数料と共にクレジット利用者から受け取る。債権については、大半の債権に損害保険をかけているため、貸し倒れが生じた場合は、対象債権が保険でカバーされ同社に損失は生じない。このため、保険料を毎期営業費用に計上しており、保険料は貸倒状況によって変化する。

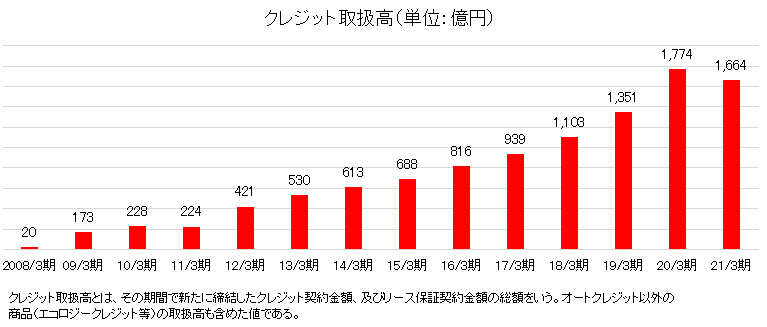

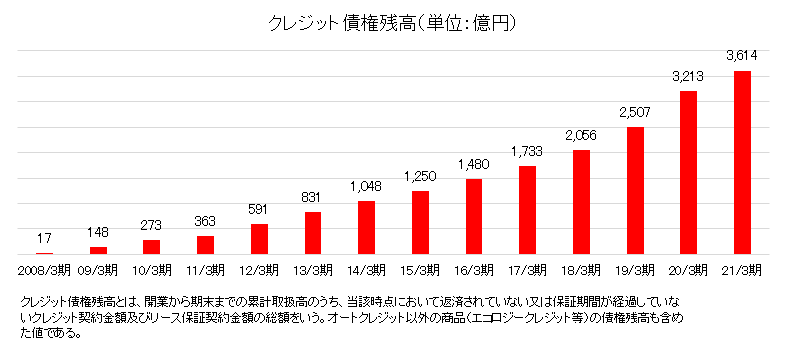

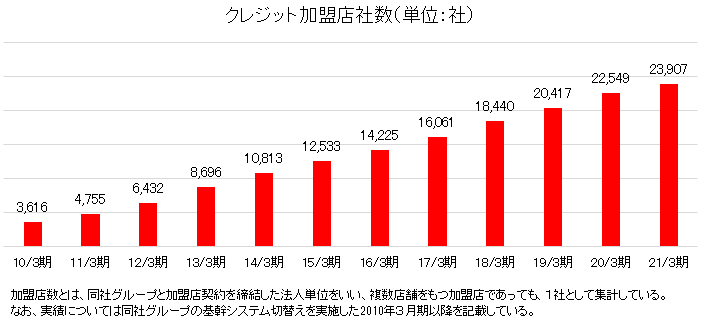

2021年3月期のクレジット取扱高は1,664億円、同期末のクレジット債権残高は3,614億円。同期末の延滞債権残高率(3か月超)は0.91%と低位で推移している。

同クレジット債権は、個人向けで平均残高117.3万円と小口であり、リスクが細かく分散している点が特徴。

債権回収に当たっては、クレジット利用者へ早期にアプローチするほか、SMSなどを活用することでデフォルトの最小化や回収プロセスの効率化を図っている。また、2020年4月にはサービサー会社である中央債権回収(株)がグループ入りし、債権回収能力は一段と向上した。

2021年3月期末の加盟店社数は同6.0%増の23,907社と順調に拡大している。

新規加盟店獲得活動と併せて既存加盟店において故障保証などその他商品の販売も推進し、稼働率向上にも注力している。またコンタクトセンター(アウトバウンド営業) を活用し、加盟しているが未稼働の先への稼働促進も並行して実施している。

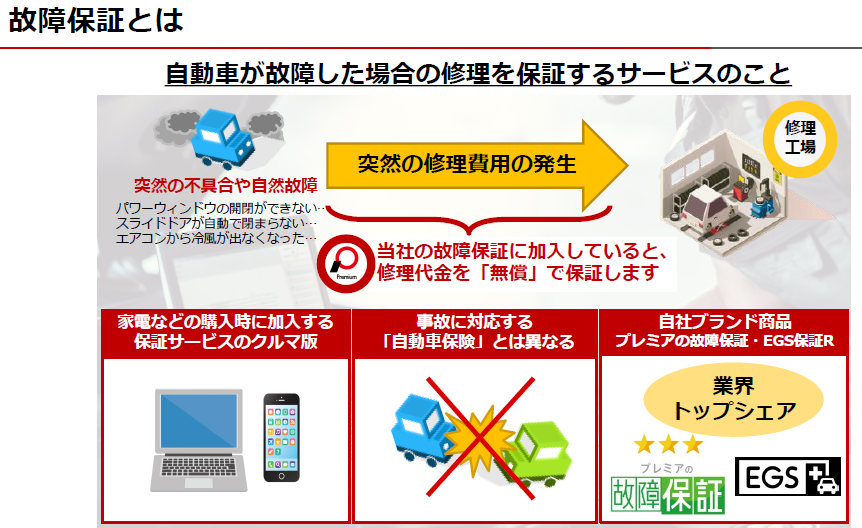

(2)故障保証事業

同社グループが提供する故障保証とは、クレジット利用者が同社グループの提携先販売店(中古車販売店等)を通じて自動車を購入し、一定の保証料を前払いする事で、購入した自動車に故障が発生した際、予め定めた保証の提供範囲内において、無償で修理が受けられるサービス。

(同社資料より)

提携先販売店を通じ、同社グループのプレミアワランティサービス(株)の故障保証商品を自動車購入者に提供する。故障保証は、故障車両の走行距離、経過年数、及び修理内容といったデータを蓄積し分析する事で、より適切な故障保証商品の設計やプライシングが可能になる。同社グループは、プレミアワランティサービス(株)が保有する約100万台の故障保証契約台数(累計)をはじめとする修理ビッグデータの蓄積によって高精度の商品設計とプライシングを実現している。

なお、損害保険会社が提供する保険は事故等に対応するものだが、故障保証で保証されるのは自然故障。保証部位は最大397項目にのぼり、様々な保証範囲や保証期間の約1,000種類の商品を提供している。故障保証は中古車購入に対する不安を払拭するもので、保証期間に基づく保証料(故障保証代金)を前金で一括して受け取る。

故障保証商品は、自社ブランドの「プレミアの故障保証」「EGS保証」、これらをカスタマイズした「OEM商品」に分かれる。

OEM商品は、(株)リクルートマーケティングパートナーズが展開する中古車情報媒体「カーセンサー」を利用する提携先が「カーセンサー」に掲載した車両に付保される「カーセンサーアフター保証」と、中堅~大手中古車ディーラー向けに対応車種や対応保証範囲をカスタマイズしたその他OEM商品に分かれる。

修理対応については、修理の受付対応等を行うコールセンターへ自動車整備士の資格を有する従業員を配置し、契約者や整備工場と直接対応する体制を整えている。このため、故障保証の適用にあたって正確かつ迅速な対応が可能であり、契約者の安心感につながっている。

また、故障保証の適切な適用や、リサイクル・リビルド部品の利用、直営の整備工場の保有、FAINES(※)の閲覧等を通じて、修理コストの削減、及び不必要な修理の未然防止を可能にしている。

※FAINES

一般社団法人日本自動車整備振興会連合会が整備事業者に対して提供する、整備マニュアルや故障整備事例等の情報データベース

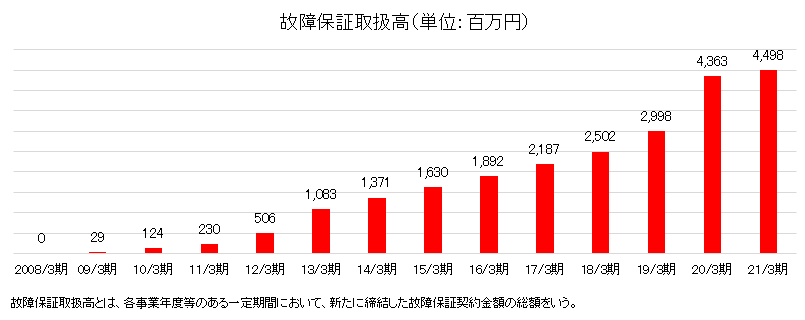

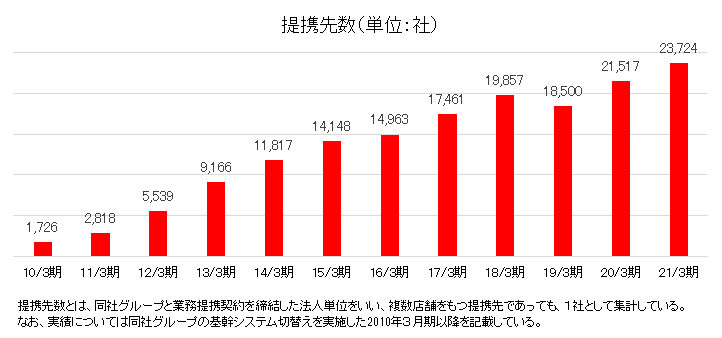

2021年3月期の故障保証取扱高は44億98百万円。同期末の加盟店数は23,724社となった。

オートクレジット加盟店と同様、中古車販売店を中心とした自動車販売業者に対し稼働促進を行っている。

(3)オートモビリティサービス事業

ファイナンス・故障保証以外の、中古車の流通に関連するビジネスを幅広く手掛ける。現状展開しているサービスには、中古車部品の流通を行う「リサイクル(Recycle)パーツビジネス」、引揚げ車両の流通や同社グループ内での活用を行う「リユース(Reuse)ビジネス」、自動車の検査、及び故障修理を行う「整備」サービスと自動車の傷や凹み等の修繕を行う「鈑金」サービス等を提供する「リペア(Repair)ビジネス」がある。いずれも環境に配慮した取り組みであり、「新3R」のビジネスとして注力している。

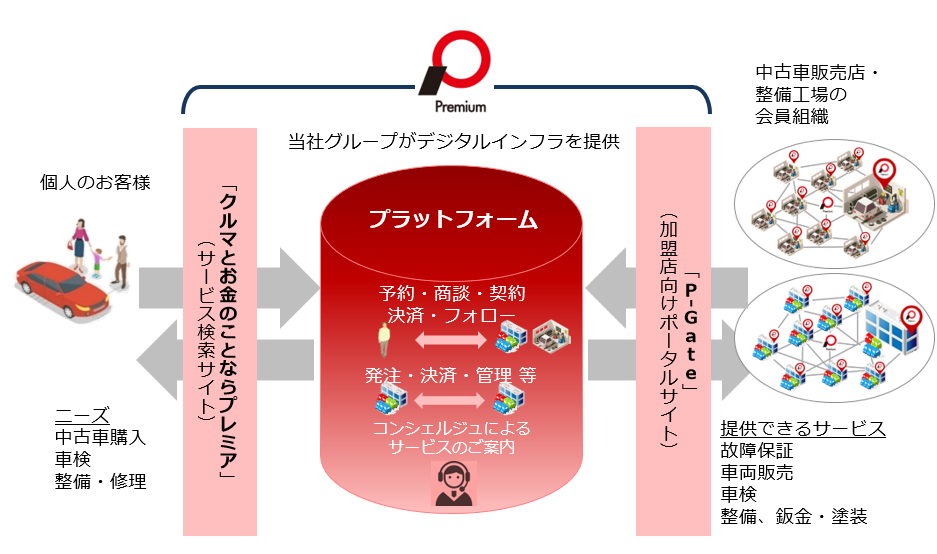

このほか、既存加盟店の中古車販売店、及び整備工場を対象とした有料会員制組織を構築し、最終的にお客様へと繋げる「プラットフォーマー」としての成長戦略を掲げ、遂行中である。

(4)海外展開について

同社グループは、自動車販売に関連するクレジット、故障保証、整備・鈑金といった国内で培った知見やノウハウをタイ、インドネシア、フィリピンで展開している。

タイでは、オート・ファイナンスを展開する持分法適用関連会社Eastern Commercial Leasing p.l.c.への経営・事業コンサルティングと並行して、同社との合弁企業Premium Services (Thailand) Co., Ltd.において故障保証事業、及び自動車整備事業を展開。インドネシアでは、住友商事(株)、及び現地財閥のSinarmasグループとの合弁企業PT Premium Garansi Indonesiaにおいて、故障保証商品の開発、設計に係るコンサルティングを手掛ける。フィリピンでは三井物産(株)、及び現地大手財閥のGTキャピタルグループとの合弁企業Premium Warranty Services Philippines, Inc.において、故障保証商品を提供する。

【1-4.特長・強み】

以下3点が競争力の源泉である。

(1)独立系ならではの複合的な商品ラインナップ

銀行傘下の競合他社は、法律の規制によりオートクレジットやオートリースなど限られたサービスしか提供できないのに対し、独立系である同社グループは、故障保証を始めとした販売店や利用者の様々なニーズに応え、複数の商品やサービスを提供することが可能である。

(2)オート・ファイナンスに関する高度な専門性

「自動車」と「金融」に関する深い専門知識が、他にはない充実したサービスを可能にしている。

自動車に関しては、「適正な保証額を設定するために必要な中古車市場の故障率をはじめとするデータ」や「部品価格や修理費用が適正かどうか見極める判断能力」。

「金融」に関しては、「個人の信用調査・債権回収ノウハウ」「オートクレジットに特化することで蓄積された豊富な専門知識をベースとした取引先からの高い信頼」である。

(3)全国をカバーする強固な営業ネットワーク

全国主要都市に広がる営業拠点網と独自のコンタクトセンターが全国約2万社におよぶ加盟店との強固なネットワークを形成している。

【1-5. ROE分析】

|

|

19/3期 |

20/3期 |

21/3期 |

|

ROE(%) |

24.8 |

27.4 |

38.3 |

|

売上高当期純利益率(%) |

12.90 |

10.46 |

13.37 |

|

総資産回転率(回) |

0.27 |

0.28 |

0.28 |

|

レバレッジ(倍) |

7.11 |

9.50 |

10.15 |

中期経営計画「VALUE UP 2023」では23年3月期の目標ROEを31.7%としている。

最適な事業ポートフォリオとDX推進による効率化を追求しつつ、ROEは20%以上を堅持していきたいと考えている。

2.2021年3月期決算概要

【2-1 連結業績(IFRS)】

|

|

20/3期 |

構成比 |

21/3期 |

構成比 |

前期比 |

予想比1 |

予想比2 |

|

営業収益 |

14,016 |

100.0% |

17,825 |

100.0% |

+27.2% |

+4.0% |

+3.0% |

|

その他の収益 |

2,110 |

15.1% |

694 |

3.9% |

-67.1% |

– |

– |

|

営業費用 |

12,458 |

88.9% |

14,857 |

83.3% |

+19.3% |

– |

– |

|

税引前利益 |

2,604 |

18.6% |

3,463 |

19.4% |

+33.0% |

+20.9% |

+4.9% |

|

当期純利益 |

1,452 |

10.4% |

2,393 |

13.4% |

+64.8% |

+26.5% |

+10.3% |

|

親会社所有者帰属利益 |

1,466 |

10.5% |

2,383 |

13.4% |

+62.6% |

+25.8% |

+10.8% |

*単位:百万円。予想1、予想2はそれぞれ2020年8月発表、2021年2月発表の業績予想に対する増減率。

増収増益、修正予想も上回る

営業収益は前期比27.2%増の178億25百万円。新型コロナウイルス感染症が自動車販売に与える影響はさほど大きなものではなく、年度後半にかけて回復に向かったこともありファイナンス事業、故障保証事業ともに増収。

税引前利益は同33.0%増の34億63百万円。一過性の損益が前期の4億41百万円から4億56百万円に増加。一過性の要因を除く本業にかかる税引前利益は同39.0%増の30億7百万円(前期は21億63百万円)と順調に増加した。

営業収益・利益とも予想を上回った。

営業費用の内訳

|

|

20/3期 |

21/3期 |

前期比 |

増減要因 |

|

支払保証料 |

1,854 |

2,009 |

+8.4% |

クレジット取扱高の増加(債権残高の増加) |

|

故障保証原価 |

2,421 |

2,616 |

+8.1% |

故障保証事業の拡大 |

|

人件費 |

3,307 |

4,110 |

+24.3% |

期末社員数593名(前期末比111名増) |

|

使用権資産減価償却費 |

442 |

797 |

+80.3% |

本社移転に伴う賃料の増加 |

|

システム運営費・業務委託料 |

936 |

1,139 |

+21.7% |

– |

|

支払手数料 |

811 |

862 |

+6.2% |

– |

|

租税公課 |

576 |

658 |

+14.2% |

– |

|

その他経費 |

2,032 |

2,667 |

+31.3% |

今期より部品原価(4億52百万円)を計上 |

|

営業費用合計 |

12,458 |

14,858 |

+19.3% |

– |

* 単位:百万円

【2-2 事業別動向】

営業収益の内訳

|

|

20/3期 |

構成比 |

21/3期 |

構成比 |

前期比 |

|

ファイナンス事業 |

9,716 |

69.3% |

12,080 |

67.8% |

+24.3% |

|

故障保証事業 |

3,661 |

26.1% |

4,024 |

22.6% |

+9.9% |

|

オートモビリティサービス事業 |

638 |

4.6% |

1,721 |

9.7% |

+169.6% |

|

営業収益合計 |

14,016 |

100.0% |

17,825 |

100.0% |

+27.2% |

* 単位:百万円

(1)ファイナンス事業

*取扱高

21年3月期のクレジット取扱高は前期比6.2%減の1,664億円と10期ぶりの減少。第4四半期(1-3月)は前年同期比5.3%増と下期回復も、コロナ禍に伴う営業自粛による上期の落ち込みをカバーできなかった。

ただ、クレジット粗利額は同2.2%増加し、予定通り確実に利益を確保することができた。

第4四半期より今期に向けた営業拡大を開始し営業人員を増員したほか、採用も順調に進んでいる。

*クレジット債権残高

21年3月末のクレジット債権残高は前期末比12.5%増の3,614億円と順調に増加。延滞債権残高率は前期末の0.86%から0.91%へ若干上昇したが、債権内容そのものに悪化傾向があるわけではなく、上半期の一次的な営業ストップに伴う残高積上げ未実現によるもの。そのためクレジット債権の保険料率算定に影響はなく、2022年3月期も同等の料率で保険契約を継続できている。

*クレジット加盟店社数

21年3月末のクレジット加盟店社数は前期末比6.0%増の23,907社。コロナ禍に伴う営業活動自粛を受け、新規開拓よりも既存加盟店におけるシェア向上、及び開拓した新規加盟店の稼働促進に注力した。

(2)故障保証事業

*取扱高

前期比3.1%増の45億円。プレミアの取扱高は同2.1%増加、EGS取扱高は同6.6%増加。

マーケットの回復に加え、コロナ禍において商品説明動画を用いた営業活動が奏功するなど取扱高も下期にかけて回復したが、営業訪問活動の減少から取扱高伸長は低水準であった。

(3)オートモビリティサービス事業

部品販売やソフトウェア販売が大きく伸長。売上構成比で10%近くまで成長している。

有料会員制の「FIXMAN Club」の2021年3月末時点会員数は38社。「PFS Premium Club」はダイヤモンド会員62社、ゴールド会員353社となっている。

【2-3 財政状態、及びキャッシュ・フロー】

◎財政状態

|

|

20年3月 |

21年3月 |

増減 |

|

20年3月 |

21年3月 |

増減 |

|

現金及び現金同等物 |

6,286 |

8,054 |

+1,768 |

金融保証契約 |

22,063 |

25,079 |

+3,016 |

|

金融債権 |

20,011 |

23,394 |

+3,383 |

借入金 |

16,421 |

19,641 |

+3,220 |

|

その他の金融資産 |

6,408 |

9,829 |

+3,421 |

その他の金融負債 |

6,340 |

6,703 |

+363 |

|

有形固定資産 |

3,092 |

3,644 |

+552 |

未払法人所得税 |

386 |

648 |

+262 |

|

無形資産 |

5,950 |

5,768 |

-182 |

その他の負債 |

5,999 |

7,087 |

+1088 |

|

のれん |

3,958 |

3,958 |

0 |

負債合計 |

52,891 |

60,865 |

+7,974 |

|

持分法投資 |

1,224 |

1,434 |

+210 |

親会社所有者帰属持分 |

5,242 |

7,211 |

+1,969 |

|

保険資産 |

2,965 |

3,111 |

+146 |

資本合計 |

5,312 |

7,291 |

+1,979 |

|

資産合計 |

58,203 |

68,156 |

+9,953 |

負債・純資産合計 |

58,203 |

68,156 |

+9,953 |

* 単位:百万円

事業の拡大で金融債権、その他の金融資産が拡大し、資産合計は前期末比99億52百万円増加し681億56百万円。

金融保証契約、借入金の増加で負債合計は同79億74百万円増加し、608億65百万円となった。

◎キャッシュ・フロー(CF)

|

|

20/3期 |

21/3期 |

前期比 |

|

営業キャッシュ・フロー(A) |

-1,246 |

1,321 |

+2,567 |

|

投資キャッシュ・フロー(B) |

-1,618 |

-1,172 |

+446 |

|

フリー・キャッシュ・フロー(A+B) |

-2,864 |

149 |

+3,013 |

|

財務キャッシュ・フロー |

2,967 |

1,617 |

-1,350 |

|

現金及び現金同等物期末残高 |

6,286 |

8,054 |

+1,768 |

* 単位:百万円

税引前利益の増加、金融債権増加額が前期よりも縮小したことなどから営業CF、フリーCFはプラスに転じた。

キャッシュポジションは上昇した。

【2-4 トピックス】

主なトピックスは以下の通り。

|

年月 |

内容 |

|

|

2020年 |

4月 |

オートクレジットの債権回収で豊富な経験を持つサービサーである中央債権回収株式会社をグループ化。全国規模の訪問調査・交渉部隊を持つサービサーであり、クレジット事業との高いシナジーを期待している。 |

|

7月 |

主要事業であるオートクレジット事業にてクレジットのWeb申込による契約書のペーパーレス化を開始。本取組により、利便性の向上、及びwithコロナ時代に適応した、新しい働き方の実現を目指す。 |

|

|

自動車整備工場に向けの会員制サービス「FIXMAN Club」を開始。加盟整備工場に対して、修理車両の優先入庫、人材紹介、先進技術の提供等、様々なサービスを提供する。 |

||

|

10月 |

故障保証分野の更なる拡大に注力するため、故障保証事業を展開する国内外のグループ会社を統括するプレミアワランティサービス株式会社を設置。 |

|

|

2021年 |

1月 |

故障保証事業において、2008年のサービス提供開始から累計で契約台数が100万台を突破。今後も故障保証のリーディングカンパニーとして、第三者保証業界のマーケット拡大に貢献する。 |

|

2月 |

新型コロナウイルス感染症の感染拡大で「クルマ」の有用性が見直される中、欲しい自動車の検索、買い方の提案、購入後のアフターサービスなどトータルで提案を行う、新しい中古車検索サイト「クルマとお金のことならプレミア」をオープン。

|

|

|

三井物産株式会社とGT Capital Auto Dealership Holdings, Inc.が共同で出資する事業投資会社GT Mobility Ventures, Inc.と、フィリピン共和国において、故障保証サービスを提供する会社「Premium Warranty Services Philippines, Inc.」を合弁設立。 |

||

|

4月 |

子会社のプレミア株式会社において、審査回答時間の短縮や、利便性の向上、業務効率の向上を目的として、AI自動審査の導入を決定。今後徐々に対象の案件を拡大し、3年後に全ての案件を自動審査化することを目指す。 |

|

|

子会社のプレミアオートパーツ株式会社において、自動車部品販売サービスにおけるオンライン見積りを開始。これまでFAXで受けていた見積り依頼をオンラインに移行することで、対応のスピードアップを目指す。 |

||

3.2022年3月期業績予想

3-1 通期連結業績

|

|

21/3期 実績 |

構成比 |

22/3期 予想 |

構成比 |

前期比 |

|

営業収益 |

17,825 |

100.0% |

21,446 |

100.0% |

+20.3% |

|

税引前利益 |

3,463 |

19.4% |

3,500 |

16.3% |

+1.1% |

|

当期純利益 |

2,393 |

13.4% |

2,400 |

11.2% |

+0.3% |

|

親会社所有者帰属利益 |

2,383 |

13.4% |

2,409 |

11.2% |

+1.1% |

増収増益を予想

営業収益は前期比20.3%増の214億46百万円、税引前利益は同1.1%増の35億円の予想。

一過性損益を除いた税引前利益は同16.4%増加の見込み。

配当は中間、期末どちらも25円/株で、年間合計は前期比4円/株増配の50円/株を予定。予想配当性向は26.9%。

3-2 主な取り組み

(1)ファイナンス事業

|

クレジット取扱高の拡大 |

前期減少したクレジット取扱高を今期より再度拡大させる。 営業人員100名体制を構築し、拡大路線を推進。 BIZサイト形式(※)で営業エリアを拡大。 営業所のトップに若手従業員を積極的に登用し、モチベーションアップを図る。 AI審査の導入検証を開始。さらなる業務効率化と延滞債権の抑制につなげる。 DX化により、加盟店の利便性向上・営業の効率化を図る。 |

|

クレジット債権の管理 |

長期延滞抑制のため、初期延滞の解消に引き続き注力。 DXによる業務イノベーションを推進するため2021年5月から債権回収業務にIVR(オートコールシステム)を導入。 2020年4月にグループインした中央債権回収(株)のノウハウを活用し、委託による延滞債権残高率の抑制を強化。 |

|

クレジット加盟店の拡大 |

今後も新規加盟店の開拓は継続し、稼働促進にも引き続き注力。 コンタクトセンター(アウトバウンド営業) による未稼働先への稼働促進を並行実施。 加盟店向けポータルサイト「P-Gate」を活用し、既存加盟店の利便性向上によるシェアの維持・向上を図る。 |

※BIZサイト形式

各地域に支店を設けるのではなく、本拠は主要都市に置き、必要に応じて営業エリアに赴く営業展開方式

(2)故障保障事業

ネットワーク内の整備工場で故障車両の修理を行うことにより原価を削減する。原価率は2021年3月期においては前年対比で1.1ポイント減少した。

自動車販売店向け会員制サービス「PFS Premium Club」の募集を継続し、クロスセルの促進を図ることに加え、利益率の高いプロパー商品の販売に注力する。

(3)オートモビリティサービス事業

自動車整備工場の独自ネットワークへのコンテンツ提供により、「FIXMAN Club」のネットワークを更に拡大する。

M&Aも視野に入れた自動車流通関連のビジネス展開にも注力する。

こうした施策により、22年3月期の営業収益構成比20%、営業利益率10%を目指す。

(4)その他

*DX化推進(業務イノベーション)による利益貢献の拡大

同社では後述するように、中期経営計画「VALUE UP 2023」において既存事業の拡大と新規事業の育成により、収益力を向上させ、事業基盤を強化し、さらなる企業価値の向上を目指して各種課題に取り組んでいる。また新型コロナウイルス感染症の感染拡大により、既存の手法が通用しないニュー・ノーマルの時代に突入し、事業環境を取り巻く変化が加速している。

こうした状況の中、業務のデジタル化のみならず、デジタルの力によってビジネスモデルを変化させ、より強靭な競争優位性を確立していくDX(デジタル・トランスフォーメーション)こそが、企業の存続において重要であると考え、2021年5月に「DX戦略」を公表した。

同戦略では、重要な顧客である中古車販売店・自動車整備工場、及びその先に存在する個人のお客様が、同社グループの提供する中古車流通に関するプラットフォームを利用することで、モビリティ事業者は収益力向上が図れ、個人のお客様は安心で便利な中古車の利用ができるようになると考えており、同社グループは、こうした三位一体の変革によって競争優位性を確立していく。

主な取り組みは以下の3点。

・モビリティ事業者(中古車販売店・自動車整備工場)とエンドユーザーを繋ぐプラットフォームの構築

・従業員のWell-being向上を目指した社内業務改革

・CASE・MaaS・電気自動車化などの自動車業界の変革への対応

2021~2025年度の5か年においては、毎年5~10億円の投資計画のもと、上記3領域のDX化を並行的に進め、プラットフォームの早期本格稼働を目指す。

モビリティ事業者とエンドユーザーを繋ぐプラットフォームの構築

中古車販売に関する一連のBtoC間の取引をオンラインで完結させる仕組みを構築することで、取引機会の拡大を目指す。

②従業員のWell-being向上を目指した社内業務改革

AI、RPAなどを導入し、業務プロセスの効率化を徹底的に進める。今後事業規模が拡大し取扱件数が増加する場合でも、人員増強することなく、従業員への負荷を軽減する。

③CASE・MaaS・電気自動車化などの自動車業界の変革への対応

100年に一度の大変革期を迎える自動車業界において、DX化によるイノベーションを通じ、CASE、MaaS、電気自動車化、自動車の所有の仕方や利用の仕方の変化などにも対応できる新たなビジネスモデルを創出する。

*海外事業

タイ、インドネシアにおける故障保証ニーズの高まりを受け、アジアを中心に故障保証事業を推進する。また、アフリカや中南米を対象に、中古自動車部品を中心とした輸出ビジネスも展開する。

当面は、会社設立など自社単独での事業展開は行わず、合弁などノンアセットを中心に展開する。

4.中期経営計画「VALUE UP 2023」概要

同社では21年3月期をスタートとし、2023年3月期を最終年度とする3か年の中期経営計画「VALUE UP 2023」が進行中である。新型コロナウイルス感染症拡大に伴う事業環境の変化もあり、2021年5月13日に見直し・再公表を行った。

(1)ここまでの軌跡

2007年の創業以来ファイナンス事業、故障保証事業の主要事業を拡大させ、2018年には東証1部に上場するなど、順調な成長を遂げてきた。業績面でも、売上、利益は大きく拡大した。ROE、ROAも着実に上昇してきた。

(2)中期ビジョンについて

(事業環境についての認識)

新型コロナウイルスの影響を踏まえて、事業環境について以下のように認識している。

|

対象 |

状況 |

認識 |

必要な対応 |

|

個人のお客様 |

2020年4月の緊急事態宣言中、中古車購買は落込んだものの、年度後半は回復 |

生活必需品である中古車の底堅い需要を再認識 |

ファイナンス事業、故障保証事業の更なる伸長 |

|

中古車市場(販売店・整備工場) |

新車流通量の減少により、中古車の流通量も減少し、仕入れ価格が上昇 |

・資本力の小さな販売店や整備工場が苦戦 ・販売量とお客様接点が減少 |

中小の販売店・整備工場の経営サポート |

|

社会トレンド |

既存の思考・手法が通用しない、ニュー・ノーマル時代へ突入 |

持続的な成長に向けた競争優位性の確立が 必要 |

DX化による新しいビジネスモデルへのシフトや業務イノベーションの推進 |

(中期ビジョン:目指すべき将来像)

上記の事業環境認識の結果、既存事業の伸長に加え、直接の顧客である中古車販売店・自動車整備工場の経営支援を通じて、中古車市場の活性化が必要と考え、これまでのオートクレジット、故障保証の提供を中心とした「オートクレジット企業」から、自動車販売店・整備工場・お客様のネットワークを構築し、ファイナンス・故障保証・オートモビリティのシナジーを創出する「オートモビリティ企業」への進化を中期ビジョンとして掲げている。

(同社資料より)

(中期ビジョンに基づくマテリアリティ)

事業環境認識から、以下の4つをマテリアリティと設定した。

|

事業環境認識 |

マテリアリティ |

|

既存事業のファイナンス事業、故障保証事業の伸長が会社の成長にとって重要 |

①強みであるファイナンス事業を増強 ②故障保証の市場拡大 |

|

中小の販売店・整備工場の経営サポートが必要 |

③オートモビリティサービス事業の拡充 |

|

DX化により、新しいビジネスモデルの確立や業務イノベーションの推進が重要 |

④中古車市場、整備市場のプラットフォーマーを目指す |

中でも、持続的な成長と競争力強化のために、DX(デジタル・トランスフォーメーション)推進が最重要課題であると認識しており、DX戦略を公表した。

(3)事業別の取り組み

目指すべき将来像を実現するためには「最高のファイナンス」と「最高のサービス」を提供できる体制の構築が必要である。

中期ビジョン「VALUE UP 2023」においては各分野で以下のような取り組みに注力する。

①ファイナンス事業

◎オートクレジット・個人向けオートリース

重点施策は「営業拡大」と「業務イノベーションの推進」。

営業拡大においては、BIZサイト形式(※)で営業エリアを拡大とするとともに、営業人員も50名増員し130名とする。

また、アウトバウンド型のコンタクトセンターを拡充し、未稼働加盟店の稼働、未開拓エリアの開拓にも取り組むとともに、加盟店の会員制組織化を推進し、トップラインの高成長を実現する。

「業務イノベーションの推進」においては、AIを導入した自動審査体制を構築するほか、バックヤードの無人化やペーパーレス推進により、業務効率を上昇させ、利益率を高める。

※BIZサイト

各地域に支店を設ける形ではなく、本拠は主要都市に置き、必要に応じて営業エリアに赴く営業展開方式

◎サービサー

重点施策は「グループ共同での債権回収」と「デポカー(※)の販売」。

「グループ共同での債権回収」においては20年4月に子会社化したサービサー会社である中央債権回収(株)と共同で債権回収を実施し、シナジーの創出によりさらなる収益貢献を図る。

「デポカー(※)の販売」においては、債権回収における引揚車両を会員制組織内の加盟店に販売することで新しい収益機会を創出する。

※デポカー

オートクレジットの債権回収時に引揚げた車両のこと。

②故障保証事業

市場自体の拡大が命題と考えている。

そのために、以下のような施策に取り組み、市場を拡大させ、中古車を保守することで廃車を減らすリデュース(Reduce)を推進する。

|

施策 |

概要 |

|

延長保証の商品開発 |

延長保証によりお客様との接点を増加させることで事業機会を拡大する。 |

|

収益性の向上 |

会員制組織内の整備工場へ修理車両を入庫し、グループ内で調達するリサイクル部品を使用することで修理費用の低減、及び販売価格への還元を図る。 |

|

認知度向上のための広告施策実施 |

TV、ネットなどの広告を通じて故障保証の認知度および有用性を浸透させる。 |

③オートモビリティサービス事業

中古車部品の流通を行う「リサイクル(Recycle)パーツビジネス」、引揚げ車両の流通や同社グループ内での活用を行う「リユース(Reuse)ビジネス」、自動車の検査、及び故障修理を行う「整備」サービスと自動車の傷や凹み等の修繕を行う「鈑金」サービス等を提供する「リペア(Repair)ビジネス」という、環境に配慮した「新3R」ビジネスの拡大に注力する。現状、M&Aをした子会社を通じて、リサイクルパーツの販売や引揚げ車両の販売、整備工場等が利用する業務管理ソフトウェアの販売など、自動車に関連する幅広いサービス提供を行っている。

重点施策は、「サービスラインナップの拡充」「加盟店である中古車販売店、整備工場の会員制組織化の推進」「プラットフォーム構想の推進」。収益源を多様化し、グループの持続的な成長を図る。

会員制組織化については、これまで構築した加盟店ネットワーク(自動車販売店30,000社以上、整備工場3,000社以上)の中から、特に取引関係を深める加盟店を、自動車販売店については「PFS Premium Club」、整備工場については「FIXMAN Club」として会員制組織を形成していく。

こうして構築した会員制組織とお客様をつなぎ、多様なサービスを提供するプラットフォーマーを目指している。

(同社資料より)

④海外戦略

ミッションにあるように、「世界中の人々」を対象とし、日本国内で培ったノウハウを海外で展開する。

新型コロナウイルスの収束状況等を鑑みながら、中期ビジョンPhase-1は種まき期と位置付け、出展国の増加に努める。現地資本などとのJoint Venture設立により進出し、同社単独(100%資本)での進出は行わない。

続く中期ビジョンPhase-2を刈取り期とし、連結子会社化も視野に入れ、海外事業を本格的に展開する。

(4)数値目標

「VALUE UP 2023」では、2023年3月期「営業収益258億円、当期利益33億円」、次期中期ビジョン最終年度2025年3月期は「営業収益419億円、当期利益65億円、時価総額1,750~2,000億円」を目標として掲げている。

|

|

21/3期 実績 |

22/3期 計画 |

23/3期 計画 |

24/3期 計画 |

25/3期 計画 |

CAGR |

|

営業収益 |

178 |

214 |

258 |

329 |

419 |

+23.9% |

|

税引前利益 |

35 |

35 |

49 |

65 |

100 |

+30.0% |

|

当期利益 |

24 |

24 |

33 |

43 |

65 |

+28.3% |

|

ROE |

38.3% |

– |

31.7% |

– |

37.0% |

– |

|

時価総額 |

322 |

– |

900~1,000 |

– |

1,750~2,000 |

– |

*単位:億円。当期利益は親会社の所有者に帰属する当期利益。時価総額は2021年3月31日終値。CAGRは21/3期から25/3期まで4年間の年平均成長率。同社計画を基に(株)インベストメントブリッジが計算。

(5)ESG・SDGsに対する取り組み

社会的存在意義、社会的責任を強く意識しており、ESGの観点から経営・事業活動を整理した「ESGレポート」を公表した。

「環境」「社会資本」「人的資本」「ビジネスモデル&イノベーション」「リスク管理・ガバナンス」に関する、9つのマテリアリティを特定し取り組みを進めていく。

5.今後の注目点

前期マイナスとなったクレジット取扱高だが、営業人員の拡充、BIZサイト方式による営業空白地域の解消により、今期は再度拡大を目指している。前第3四半期、第4四半期は前年同期比プラスで、今期に入っても4月は前年同月比約20%の増加となったということで、堅調な推移となっている。第2回目の緊急事態宣言下でも拡大させていることから、今回の期限延長も大きなマイナス要因とはならないのではないか。第1四半期(4-6月)の実績を待ちたい。

もう少し中期的な視点からは、中期経営計画「VALUE UP 2023」で掲げる「オートモビリティ企業への進化」のカギを握る「PFS Premium Club」および「FIXMAN Club」からなる会員制組織形成のスピードを注目したい。これら会員に対して魅力ある付加価値を提供するためのDX戦略の進捗も要チェックポイントである。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

8名、うち社外3名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年06月29日)

基本方針

(1) 株主の権利・平等性の確保

当社は、全ての株主に対して実質的な平等性を確保するため、積極的な情報開示や円滑な議決権行使ができる環境の整備等に努めております。

(2) 株主以外のステークホルダーとの適切な協働

当社は、法令・定款の遵守をはじめとしたコンプライアンスの徹底を前提に、当社グループの持続的な成長と中長期的な企業価値向上のため、株主をはじめとする全てのステークホルダーとの協働が必要不可欠であると認識しております。ステークホルダーとの協働を実践するため、当社グループのミッション及びビジョンを定めるほか、代表取締役社長をはじめとする経営陣が自らの言葉で全従業員に対し直接説明を行う機会である「経営方針発表」を毎年開催し、経営陣が先頭に立って、ステークホルダーの権利や立場、企業論理を尊重する企業風土の醸成に努めております。

(3) 適切な情報開示と透明性の確保

当社は、ディスクロージャーポリシーに基づき、市場からの信頼と適切な評価を獲得するため、当社の経営方針や事業戦略、業績及び財務に関わる情報を、公平に、正確に、迅速に、分かりやすく、かつ積極的に提供することを基本方針としております。法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報であっても、株主や投資家の理解の助けになると当社が判断した情報については積極的に開示することとしております。また、情報の開示に当たっては、非財務情報も含め、正確で平易化かつ具体的な記述を行い、利用者にとって有用性の高い記載となるよう努めております。

(4) 取締役会等の責務

当社は、代表取締役社長をはじめとする経営陣や取締役に対する実効性の高い監督を行うとともに、経営陣による適切なリスクテイクを支える環境整備を行い、企業戦略等の大きな方向性を示し、当社グループ全体の持続的な成長と中長期的な企業価値の向上、収益力及び資本効率等の改善を図ってまいります。

(5) 株主との対話

当社は、当社グループ全体の持続的な成長と中長期的な企業価値向上を果たすため、常日頃から株主と積極的な対話を行い、株主の意見や要望を適切に反映させ、株主とともに当社グループを成長させていくことが重要であると認識しております。このため当社では、代表取締役社長を中心とするIR体制を整備し、当社グループの経営戦略や経営計画に対する理解を得るため、株主や投資家との対話の場を設けることとしております。更に、株主や投資家からの意見が適宜取締役会に報告され、当社の経営にフィードバックされる体制を構築してまいります。

<開示している主な原則>

【原則5-1.株主との建設的な対話に関する方針】

当社は、株主との建設的な対話には合理的な範囲で前向きに対応してまいります。当社の株主との対話全般は、代表取締役社長が中心となり、面談を行う株主の所有株式数、規模等に応じ、主に代表取締役社長や取締役が対応しております。また、当社は実効性あるIR活動を実施するため、担当取締役が統括する広報・IR部門において実務を行っております。株主との対話を補助すべく、広報・IR部門と経営統括、コーポレート統括、総務、経理及び法務コンプライアンスの各部門が適宜連携する体制を整備しております。株主との対話に関する取組としては、決算説明会や当社ホームページにおける情報開示の実践等のほか、株主が当社グループの現状等に関する理解を深められるよう積極的にIR活動を展開しております。具体的には、機関投資家やアナリストとの対話について、状況に応じて機関投資家向け個別ミーティングやアナリスト説明会等を開催し、主に代表取締役社長又は取締役が直接対話を実施しております。また、個人投資家との対話の場として、証券会社等が主催する個人投資家向け会社説明会やオンラインセミナーに積極的に参加し、個人投資家の前で、代表取締役社長及び取締役が自らの言葉で当社グループの現状等について説明を行う機会を設けております。なお、個人投資家向けのIRイベントは、当社ホームページにおいてそのスケジュールを開示しております(http://ir.premium-group.co.jp/ja/calendar.html)。加えて、日本株市場で一定の取引量を持つ海外投資家に対しても、電話での個別ミーティングや英語翻訳資料の作成、英語版のホームページを通じた情報発信などを実施しております。また、当社は、株主との対話を通じて把握できた意見等について、広報・IR部門が取り纏め、必要に応じて取締役会に報告し、情報共有及び経営改善を図ることとしております。この他、対話に際してのインサイダー情報の管理について、インサイダー取引防止規程に基づき、未公開情報の厳格な管理を実施しております。