(4549)栄研化学株式会社 コロナ検出試薬中心に増収増益

|

和田 守史 社長 |

栄研化学株式会社(4549) |

|

|

会社情報

|

市場 |

東証1部 |

|

業種 |

医薬品(製造販売業) |

|

代表取締役社長 |

和田 守史 |

|

所在地 |

東京都台東区台東4-19-9 山口ビル7 〒110-8408 |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,097円 |

43,541,438株 |

91,306百万円 |

12.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

41.00 |

2.0% |

132.95円 |

15.8倍 |

1,120.36円 |

1.9倍 |

*株価は5/19終値。各数値は21年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年3月(実) |

34,991 |

3,478 |

3,549 |

2,608 |

71.21 |

25.00 |

|

2019年3月(実) |

35,761 |

4,611 |

4,681 |

3,447 |

93.63 |

30.00 |

|

2020年3月(実) |

36,585 |

4,622 |

4,723 |

3,538 |

95.95 |

30.00 |

|

2021年3月(実) |

38,667 |

6,612 |

6,808 |

5,044 |

136.65 |

41.00 |

|

2022年3月(予) |

40,400 |

6,370 |

6,430 |

4,910 |

132.95 |

41.00 |

*単位:円、百万円。当期純利益は親会社株主に帰属する当期純利益。2018年4月1日付で1:2の株式分割を実施。EPS、DPSは遡及して調整。

栄研化学株式会社の2021年3月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2021年3月期決算概要

3.2022年3月期業績予想

4.今後の注目点

<参考1:EIKEN ROAD MAP 2019と新・中期経営計画>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 21年3月期の売上高は前期比5.7%増の386億円。新型コロナウイルス検出試薬及び遺伝子検査装置が大幅に伸びた。検診市場は例年の水準には至らないが国内、海外ともにほぼ回復した。営業利益は同43.0%増の66億円。新型コロナウイルス検出試薬を中心に利益が大幅に増加。営業利益率も4.5ポイント上昇した。2021年1月に公表した修正予想も上回った。期末配当を21円/株から5円/株増配の26円/株に修正、中間配当15円/株と合わせ、年間合計41円/株とした。配当性向は30.0%。

- 22年3月期の売上高は前期比4.5%増の404億円、営業利益は同3.7%減の63億70百万円の予想。配当は前期と同じく41.00円/株の予定。予想配当性向は30.8%。利益面では、売上構成比率の変動による売上原価率の上昇や、ITを活用した業務プロセスの改革に伴う販管費の増加を見込んでいる。

- 会社側の想定通り、年度後半、検診数は回復に向かい増収率は1ケタながらも大幅な増益となった。今期も上期は前期の流れを受け堅調な売上・利益を見込んでいる。下期は減収減益予想だが、売上・利益の水準はコロナ禍前を上回っている。

- 中期経営計画の最終年度となる今期は、創立90周年にあたる2029年3月期を見据えた次の3年間(2023年3月期~2025年3月期)に向かう上で、しっかりとした足固めが必要であろう。引き続き伸長が見込まれる新型コロナウイルス検出試薬のみでなく、「Simprova」の確実な立ち上げや、主力の便潜血検査用試薬のさらなる拡販がどこまで進むかなどに注目したい。

1.会社概要

臨床検査の内、免疫血清検査、微生物検査、生化学検査、尿検査、遺伝子検査など、人体から採取した試料(検体)を調べる臨床検査薬の総合メーカー。検査機器の開発・販売も行っている。

国内シェア60%以上の便潜血検査を始め、尿検査や微生物検査など他社にはない独自技術・ノウハウを利用した高シェア製品多数。また独自開発の遺伝子増幅技術「LAMP法」は世界的に高い評価を得ている。便潜血検査、尿検査とLAMP法などの独自技術を武器にグローバル企業への成長を目指している。

【1-1 沿革】

1939年、興亜化学工業(株)として創立し、家畜臓器を原料とした栄養食品および医薬品の製造販売を開始し、1949年には日本で初めて細菌検査用粉末培地(SS寒天培地)の製品化に成功。1961年に臨床検査部門を開設し、臨床検査薬の研究開発を開始した。

1989年には便潜血検査において世界初の全自動分析装置「OC-センサー」を発売。同分野における現在の圧倒的なポジショニング構築につながっていく。

その後も、尿検査用試薬や微生物検査用試薬など事業ドメインを拡大するとともに、1998年に新規遺伝子増幅技術LAMP法を開発。従来の検査法に比べ簡易・迅速・精確なLAMP法を用いた各種製品を上市している。

2005年には「FIND(Foundation for Innovative New Diagnostics)」とLAMP法を利用した結核の遺伝子迅速検査法の共同開発契約を締結したことを皮切りに、マラリア、HIV等の検査に関する共同開発を進める。

全世界で感染拡大が進む新型コロナウイルスに対しても、2020年3月にLAMP法を利用した新型コロナウイルス検出用試薬を発売した。

*LAMP法、FINDについては「2.特徴と強み④LAMP法の優位性」を参照

【1-2 経営理念】

*経営理念:「ヘルスケアを通じて人々の健康を守ります。」

*経営ビジョン:「EIKENグループは、人々の健康を守るために、検査のパイオニアとしてお客様に信頼される製品サービスを提供し、企業価値の向上を図ります。」

*モットー:「品質で信頼され、技術で発展する“EIKEN”」

これらを中心に各ステークホルダーへの考え方として、EIKEN WAYを策定している。

(同社資料より)

【1-3 市場環境】

<国内市場>

臨床検査薬市場は、2019年度で約3,587億円、研究用試薬と検査用機器を含めると約6,128億円(一般社団法人日本臨床検査薬協会調査。栄研化学提供データ)となっている。行政は増大している医療費を抑制するために特定健診(メタボ健診)やがん検診の受診率向上やOTC検査薬(薬局で購入できる検査薬)の規制緩和といった予防医療に力を入れており、今後、高齢化の進展と共に臨床検査数(検体数)の増加が見込まれる。

一方でマイナス面としては、価格競争による単価の低下、診療報酬改定(引き下げ)及び長期的には少子化による人口減少がある。ただ、診療報酬改定の対象である保険(検体検査実施料)の推移を見ると、1997年から2006年までの期間に約4割引き下げられたものの、その後はほぼ横ばいないし微減となっている2020年度検体検査実施料 -1.12%)。これは同社の含めた業界全体として予防、検査の重要性を働きかけた結果という事で、中期的には国内市場は年率2%程度の微増傾向が続くと思われる。

前述の協会会員139社(2021年4月時点)の内メーカーは約80社で、売上100億円以上の企業は15社程度となっており、大多数は中堅・中小企業という構造。臨床検査は検査項目が多岐にわたっているため企業ごとに得意とする分野が異なり、企業間での棲み分けが出来ている。そのため、他社から原料・製品を仕入れて製造・販売するといった業務提携が多く見られる。また、そうした棲み分けが出来ている中、市場は小幅ながらも拡大しているため、明確な淘汰は現在のところ起きていないということだ。

<海外市場>

2018年の世界の検体検査薬・機器市場は約672億USDといわれており、地域別構成比は米国36%、欧州28%、アジア24%などとなっている。(富士経済「2019年World Wide臨床検査市場」栄研化学提供)

市場規模自体が国内市場の10倍超と巨大であると同時に、先進国では高齢化の進展に伴う検査数の増加、また新興国においては経済成長、所得増加に伴う医療ニーズの拡大などにより、年率5%以上と国内市場を大きく上回る成長が見込まれるため、国内企業は積極的にグローバル化を進めている。

ただ、グローバル市場においては、2019年の売上高614億ドルのロシュを筆頭に、アボット、シーメンス、ベックマンなど世界的大企業がメインプレーヤーとなっており、日本企業が競争に勝ち抜くためには独自性のある製品・システムの開発など競争力強化が不可欠である。

【1-4 事業内容】

1.臨床検査とは

臨床検査には、レントゲン、CT、MRI、心電図、超音波など、医療機器を使用して体を直接調べる「生体検査」と、患者から採取した血液、尿・便、細胞などの生体試料(検体)を調べる「検体検査」がある。

同社が取り扱う臨床検査薬とは、検体検査に使用する試薬の事で、例えば感染症の検査や便に含まれる微量の血液の測定など、病気の診断をサポートするもの。これら試薬の大部分は体外診断用医薬品と呼ばれ、医薬品医療機器等法の規制を受け、試薬メーカーなどがPMDA(医薬品医療機器総合機構)に対し申請し、認可を受けたものである。ユーザーは、病院、医院、診療所、受託を受けて検査を行う検査センター、健診センター、保健所、衛生検査所など。

2.主力製品

主として以下の各検査用試薬や測定装置を製造・販売している。

同社は幅広い検査薬を取り扱うために、自社製品に加え他社製品の仕入販売も行っている。

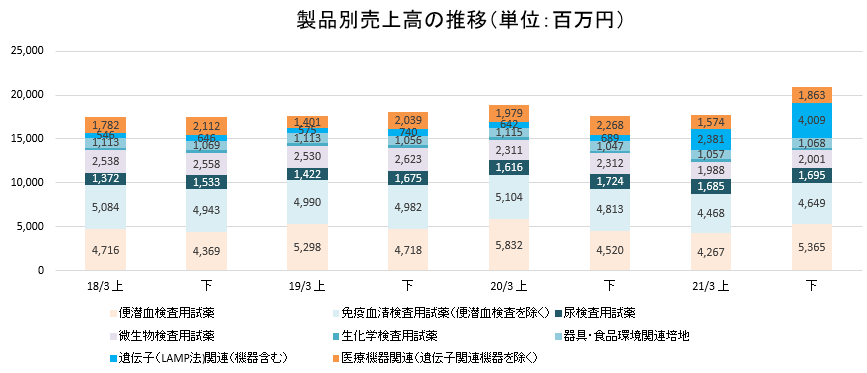

主要な自社製品は、便潜血検査用試薬、微生物検査用試薬、免疫血清検査用試薬、尿検査用試薬、遺伝子検査用試薬など。自社製品と他社製品の売上比率は約60:40。粗利率は自社製品が約55%、他社製品が約35%。

|

製品名 |

売上高 |

売上構成比 |

|

便潜血検査用試薬 |

9,632 |

24.9% |

|

免疫血清検査用試薬(便潜血検査を除く) |

9,117 |

23.6% |

|

尿検査用試薬 |

3,380 |

8.7% |

|

微生物検査用試薬 |

3,989 |

10.3% |

|

生化学検査用試薬 |

594 |

1.5% |

|

器具・食品環境関連培地 |

2,125 |

5.5% |

|

遺伝子(LAMP法)関連(機器含む) |

6,390 |

16.5% |

|

医療機器関連(遺伝子関連機器を除く) |

3,437 |

8.9% |

|

売上高合計 |

38,667 |

100.0% |

*2021年3月期実績。単位:百万円

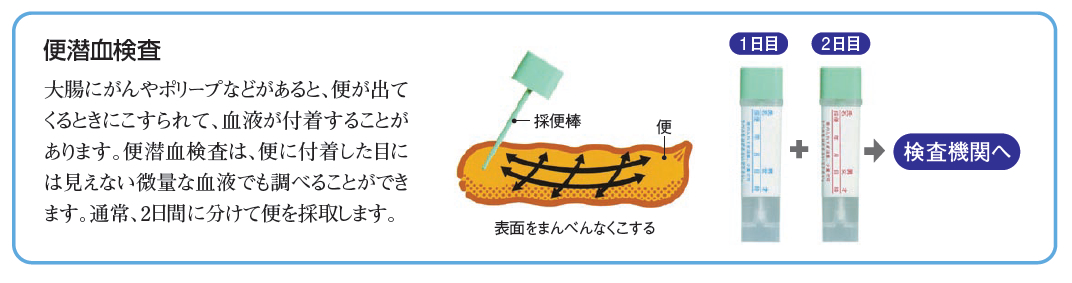

便潜血検査用試薬

大腸がんのスクリーニング検査として糞便中ヒトヘモグロビンを特異的に検出・測定する便潜血検査用試薬・採便容器を主力製品とし、グローバルに販売している。

免疫血清検査用試薬(便潜血検査を除く)

リウマチや炎症性疾患の診断及び胃がんリスク層別化検査(ABC分類)に使用する汎用自動分析装置用試薬「LZテスト‘栄研’」を始め、各種検査用試薬の開発、製造、販売を行っている。また東ソー(株)から、全自動エンザイムイムノアッセイ装置用試薬及び自動グリコヘモグロビン分析装置用試薬を導入・販売している。

尿検査用試薬

尿中の潜血、たんぱく質、ブドウ糖など多項目の検査が行える尿検査用試験紙「ウロペーパーⅢ‘栄研’」、全自動尿分析装置用には専用試験紙の「ウロペーパーαⅢ‘栄研’」などを開発・製造・販売している。

また、海外については、2017年よりシスメックス株式会社と業務提携し、販売行っている。

微生物検査用試薬

同社は創立以来、感染症及び食中毒の予防を目的とし、生体試料や食品・環境の微生物検査用試薬を開発してきた。現在では、各種細菌検査用培地(増菌用培地、分離用培地、生物学的性状検査用培地、同定検査用培地)、薬剤感受性検査用試薬、迅速検査試薬など、微生物感染症の診断・治療に有用な各種検査用試薬を開発・製造・販売している。

生化学検査用試薬

生活習慣病との関連性が注目されている検査項目を中心に、血清や尿を検体とし生体成分を測定・分析する「エクディアXL ‘栄研’」シリーズなど、生化学検査用自動分析装置に対応する各種検査用試薬を開発・製造・販売している。

器具・食品環境関連培地

食中毒原因微生物の検査などの食品微生物検査用試薬や作業環境の汚染実態などを把握できる環境微生物検査用試薬及び検査用器具・器材の販売を行っている。

遺伝子(LAMP法)関連

同社は1998年、新規遺伝子増幅技術LAMP法を独自開発し特許を取得し、LAMP法を利用した遺伝子検査用試薬を開発・製造・販売している。また、ライセンスも積極的に実施している。このLAMP法は、「簡易、迅速、精確」という特徴を有しており、今後のグローバル展開のための大きな武器となっている。(詳細は後述)

医療機器

各種自動分析装置を販売している。自社試薬を使用する専用装置は製造委託を行っている。便潜血測定装置「OCセンサー」は1989年の発売以来、技術革新と品質向上を重ねている。また、独自技術である画像処理システムを使用した尿自動分析装置「US」、臨床検査分野で世界初となる全自動生物化学発光免疫測定装置「BLEIA-1200」、LAMP法リアルタイム濁度測定装置「LoopampEXIA」など取り揃えている。

3.販売体制

国内の販売体制は10営業部。学術部門が販売促進の支援を行っている。

2021年3月期の全従業員733名(連結)中、約300名が営業部門。

ユーザーである病院など医療機関向けチャネルに関する直接の販売先は医療系卸会社で、殆ど全ての卸会社と取引を行っている。

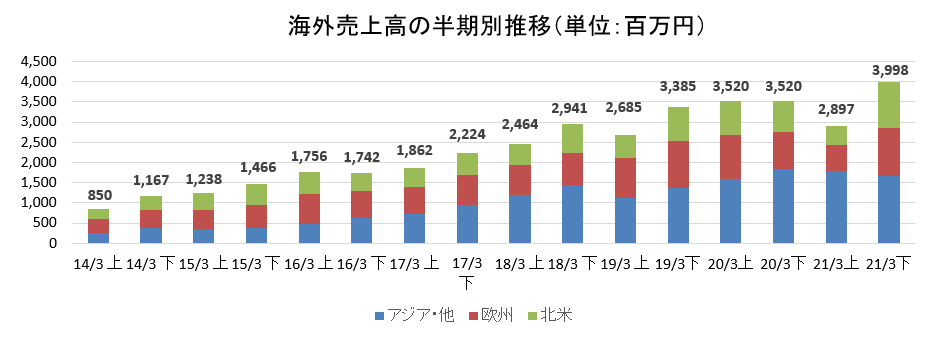

海外販売においては、基本的に1か国・1代理店体制をとっており、販売とメンテナンスを委託しており、本社の海外事業室が管理している。輸出先は44ヵ国(2020年3月期)。米国、ドイツ、イタリア、スペイン、イングランド、フランス、オーストラリア、韓国、台湾が海外売上の大半を占めている。アムステルダム(オランダ)に欧州支店があるほか、中国に関しては連結子会社「栄研生物科技(中国)有限公司」での生産・販売体制の強化を行う他、中国事業室を設置しビジネス拡大を図っている。今後は規模拡大に伴い現地法人化も検討していく。

2021年3月期の海外売上高は68億95百万円。うち便潜血検査用試薬は39億29百万円で構成比は57.0%。

【1-5 ROE分析】

|

|

12/3期 |

13/3期 |

14/3期 |

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

20/3期 |

21/3期 |

|

ROE(%) |

7.0 |

10.9 |

8.3 |

8.3 |

8.9 |

10.0 |

8.3 |

10.3 |

9.9 |

12.9 |

|

売上高当期純利益率 |

5.27 |

8.56 |

6.61 |

6.77 |

7.55 |

8.77 |

7.45 |

9.64 |

9.67 |

13.04 |

|

総資産回転率 |

0.84 |

0.84 |

0.84 |

0.83 |

0.83 |

0.80 |

0.78 |

0.77 |

0.75 |

0.73 |

|

レバレッジ |

1.58 |

1.52 |

1.50 |

1.47 |

1.42 |

1.43 |

1.43 |

1.38 |

1.36 |

1.35 |

*単位:%、回、倍

21/3期の売上高当期純利益率上昇は受取和解金1億10百万円を特別利益に計上したこともあるが、売上高営業利益率も新型コロナウイルス検出試薬及び遺伝子検査装置の伸長で前期比4.5%上昇した。

引き続き高付加価値製品の開発、新規事業・新規市場の創出及び原価率及び販管費率の低減による利益率及び生産性向上を一段と強化し、資本コストを上回るROEを維持していく考えだ。

【1-6 特徴と強み】

①高シェアの製品群

便潜血検査用試薬の国内シェアは63%でトップであるほか、尿検査用試薬で約27%(2位)、微生物検査用試薬で約16%(4位)等と他社にはない独自技術・ノウハウを利用した多くの自社製品において高いシェアを有している。同社が便潜血検査用試薬で高いシェアを獲得することができた背景としては、1987年に発売した目視判定法用の便潜血検査用試薬「OC-ヘモディア」が、競合品に比べユーザーニーズに合致した製品であったこと、1989年には測定原理に免疫法(ラテックス凝集法)を採用し世界初の全自動分析装置「OC-センサー」を発売したことである。

また、便潜血検査は1992年に老人保健法の改正が行われ、大腸がん検診のスクリーニング検査法として公費で受診が可能(受診者負担が無料)になったのをきっかけに、普及が加速し競争が激しくなったが、同社は、機能を一新した「OC-センサーneo」を2001年に発売し、シェアを拡大してきた。

(同社資料より)

便潜血検査に関してはこの特徴を活かして海外展開を進めている。

日本で実施されている免疫法は、ヒトの血液のみ反応する試薬となっており、また、自動化装置による大量処理が可能である。

一方海外では化学法による古いタイプの試薬が使用されており、精度面に課題がある。2011年になりようやく欧州の検診ガイドラインで免疫法による自動装置測定が推奨され、大きな市場の変化が現れ始めた。

また、市場が最も大きいアメリカでも化学法が主流であるが、徐々に免疫法へのシフトが始まっており、USPSTF(米国予防医療特別委員会)の大腸がんスクリーニングに関する新ガイドラインが2016年6月に発行されたが、その中で従来の化学法ではなく免疫法が優れていると指摘されたことに加え、同社の便潜血検査製品『the OC FIT-CHEK family of FITs』が、高い感受性と特定性で最高の検査パフォーマンスを有していると評価された。さらにアジア、南米の先進国・新興国には未開拓な大きな市場が控えている。

便潜血検査市場は、ニッチな市場であるため、いち早く免疫法を開始した日本企業の技術が最も進んでおり、同社の試薬・装置がグローバルスタンダードとなっている。

②研究開発に注力

研究開発型企業として独自性のある技術の研究開発と、それをベースとした顧客ニーズに対応したオリジナル製品の開発に注力している。研究開発要員は約110名。

顧客の要望は医療のクオリティ向上。具体的には、高感度・高品質による疾患の鑑別精度の向上、検出率の改善といった点が挙げられる。加えて、使用法が簡便であれば医療従事者の負荷軽減につながるため、そうしたニーズへの対応も重要なポイントとなっている。

同社は、1939年の創業以来培ってきた試薬製造の独自技術が蓄積されており、またその試薬の性能を有効に活用するための装置に関しても、便潜血検査用装置や尿自動分析装置、生物化学発光免疫測定装置(BLEIA法)、遺伝子検査などで他社にはない独自技術が用いられている。

③アライアンス戦略による多品種・多分野展開

臨床検査薬はその対象、項目は多岐にわたり、すべてを自社で開発・製造・販売を手掛けることは困難である。同業他社の多くは自社の得意な技術・製品に絞っているが、同社は臨床検査薬の総合メーカーとして、収益構造の安定化をめざし、アライアンス戦略を通じて自社の有する強みの拡大、機能の補完、新技術の取得といったシナジー効果を追求しつつ、広範に取扱製品を揃え、医療機関を始めとした顧客、ユーザーのニーズに対応している。

多品種・多分野に展開しているもう一つの理由としては、経営理念「ヘルスケアを通じて人々の健康を守ります。」にあるように国民の健康を守るという責務を達成するためには、幅広い臨床検査に対応することが企業としての社会的責任であるとの想いも根底にある。

④「LAMP法」の優位性

遺伝子検査の中の過程の一つである遺伝子増幅プロセスにおける現在の主流技術は「PCR法」と呼ばれるもの。これに対し同社は1998年「LAMP法」という独自技術を開発した。

「LAMP法」はPCR法と比較して、以下の様な優れた特徴を持ち、簡易で迅速に特異性の極めて高い遺伝子検査を行うことが出来るものである。

|

簡易 |

一定温度で増幅反応が進む。(PCR法は増幅に温度変化が必要) |

|

迅速 |

増幅効率が高く30~60分で検出可能。(一般的なPCR法は2~3時間)。 |

|

精確 |

特異性が極めて高い。 |

現在、医療分野では感染症検査である結核やマイコプラズマ(真正細菌の一属で、肺炎の原因となることもある。)、レジオネラ、百日咳等の検査に使われている。

同社はLAMP法の地位確立のため感染症検査に注力すると同時に、LAMP法の普及・認知度向上のために、畜産・水産、食品・環境など医療以外の分野での利用を推進しており、実際にLAMP法に基づく製品は2002年以降次々と実現している。

また同様の目的から、LAMP法陣営構築のために外部に対し積極的なライセンス許諾を行っている。

LAMP法を世界的に普及させるための中心的な取り組みの一つが、「FIND」とのアライアンスである。

「FIND」は「Foundation for Innovative New Diagnostics」のことで、2003年5月に開催された国連の世界保健会議の場で設立されたスイス政府認可の非営利財団。当初5年間、Bill & Melinda Gates Foundationからの助成金を受けて活動を本格化している。途上国における感染症撲滅のために、手頃な価格で、取り扱い易く、先進的な検査・診断方法を開発・導入する事を活動の目的としている。

FINDでは対象とする感染症として、結核、マラリア、アフリカ睡眠病などを上げているが、このうち結核について途上国で実施されている顕微鏡検査(塗沫検査)よりも精度を向上させることを目的として、LAMP法による結核検査の共同研究が同社とFINDによって2005年7月より開始された。

途上国の現場でも利用できるように、前処理工程の簡略化(PURE法)、試薬保存方法の改良(室温保存)、装置の簡略化など、PCR法では実現できない改良が加えられた(TB-LAMP)。LAMP法を利用したこの製品は2011年に日本で既に販売となっている。その後、WHO(World Health Organization、世界保健機関)の推奨獲得のために、途上国14ヵ国での評価試験を終了し、WHOに資料を提出していたが、2016年8月、顕微鏡検査に代わる、あるいは顕微鏡検査を補強する検査としてWHOの推奨を取得することができた。

WHOが2017年11月に発表した世界の結核に関する報告書によれば、2016年の世界202カ国における結核の罹患患者数は1,040万人で、2014年の960万人から80万人増加し、死亡者数は170万人で、2014年の150万人から20万人増加したという。そのほとんどが未診断例や未治療例と見られ、「診断や治療へのアクセスが整備されていない国での対策強化が必要」としており、TB-LAMPの普及、浸透はこうした問題解決に大きく貢献するものと同社では考えている。

加えて、結核以外にも前述の疾病のほか、リーシュマニア症及びシャーガス病の検査薬に関して、FINDと共同開発を進めている。

また、同社ではLAMP法を利用した次世代の小型全自動遺伝子検査装置および多項目検査チップによる検査システム「Simprova(シンプローバ)」の開発を完了し、2020年4月から発売を開始した。

本装置は、検体前処理(核酸抽出・精製)から増幅・検出までを全自動で行え、従来の高純度な核酸抽出・精製を行う装置と増幅・検出装置で合わせて2時間以上を要していた操作時間を、LAMP法の特徴を活かした独自プロトコルの開発により、1時間以内に短縮することが可能。

まず、呼吸器感染症パネルの発売を開始、次いで抗酸菌症パネル、呼吸器ウイルスパネルの発売を予定し、順次検査項目を拡大する。

同社では、「Simprova(シンプローバ)」はLAMP法の普及を加速させるとともに、新たな市場を構築した中でグローバルスタンダードとしての地位を確立させるものと期待している。

*遺伝子増幅法

遺伝子検査では、検体に含まれる目的の遺伝子量が極めてわずかなため、遺伝子を検出するためにはまず目的とする遺伝子を増幅させなければならず、遺伝子検査において最も重要なポイントが遺伝子増幅となる。

*アフリカ睡眠病

熱帯アフリカの風土病で、トリパノソーマという原虫がヒトに感染して引き起こす重大な熱帯病。ツェツェバエが媒介する。ヒトの血液中のトリパノソーマがツェツェバエに吸血され、その体内で発育、増殖し2~5週で終末トリパノソーマ型となって次の感染源となる。高熱、頭痛、嘔吐などをきたし、ひたすら眠るようになる。食事が摂れなくなるので痩せ、全身衰弱となり、多くは合併症を引き起こして死亡する。

*リーシュマニア症

リーシュマニアという原虫の感染によって引き起こされ、黒熱病といわれる内臓リーシュマニア症、皮膚と粘膜をおかすブラジルリーシュマニア症、皮膚をおかす熱帯リーシュマニア症があり、いずれも吸血昆虫、とくにサシチョウバエが媒介する。内臓リーシュマニア症は約3か月の潜伏期の後、高熱、発汗や下痢が生じ、1か月ぐらいすると肝臓と脾臓が腫れ、貧血が進み、放置すると衰弱し、半年から2年で死亡することもある。

*シャーガス病

米国南部や中南米において哺乳類吸血性であるオオサシガメ亜科のサシガメを媒介とする感染症。すぐには発病せず、一般的に30年ほどの潜伏期間がある。リンパ節、肝臓、脾臓などの腫脹、筋肉痛、心筋炎、心肥大、脳脊髄炎、心臓障害といった症状をもたらす。

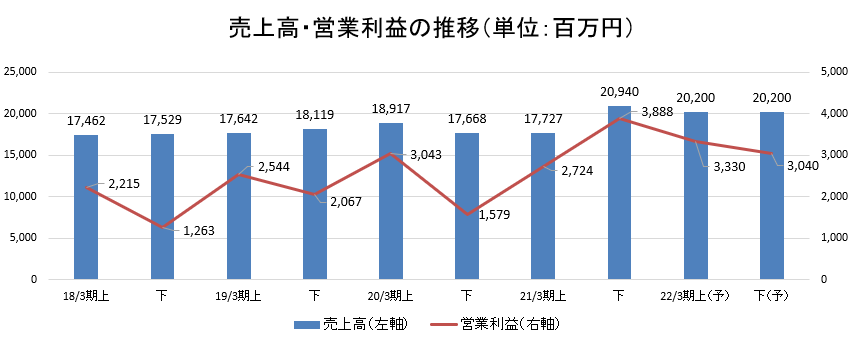

2.2021年3月期決算概要

(1)連結業績概要

|

|

20/3期 |

構成比 |

21/3期 |

構成比 |

前期比 |

予想比(1) |

予想比(2) |

|

売上高 |

36,585 |

100.0% |

38,667 |

100.0% |

+5.7% |

+13.4% |

+4.2% |

|

国内 |

29,545 |

80.8% |

31,772 |

82.2% |

+7.5% |

+13.2% |

+5.2% |

|

海外 |

7,040 |

19.2% |

6,895 |

17.8% |

-2.1% |

+14.3% |

-0.1% |

|

売上総利益 |

16,230 |

44.4% |

18,526 |

47.9% |

+14.1% |

– |

– |

|

販管費 |

11,608 |

31.7% |

11,914 |

30.8% |

+2.6% |

– |

– |

|

営業利益 |

4,622 |

12.6% |

6,612 |

17.1% |

+43.0% |

+61.3% |

+19.4% |

|

経常利益 |

4,723 |

12.9% |

6,808 |

17.6% |

+44.1% |

+62.1% |

+20.1% |

|

当期純利益 |

3,538 |

9.7% |

5,044 |

13.0% |

+42.5% |

+52.8% |

+17.0% |

*単位:百万円。予想比(1)、予想(2)はそれぞれ、2020年10月発表予想、2021年1月発表予想に対する増減。

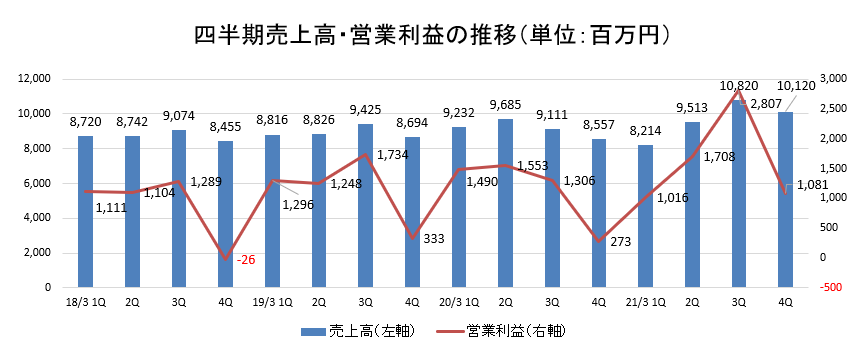

下期にかけ国内外とも回復し増収増益。予想も上回る。

売上高は前期比5.7%増の386億円。新型コロナウイルス検出試薬及び遺伝子検査装置が大幅に伸びた。検診市場は例年の水準には至らないが国内、海外ともにほぼ回復した。

営業利益は同43.0%増の66億円。新型コロナウイルス検出試薬を中心に利益が大幅に増加。営業利益率も4.5ポイント上昇した。

2021年1月に公表した修正予想も上回った。

期末配当を21円/株から5円/株増配の26円/株に修正、中間配当15円/株と合わせ、年間合計41円/株とした。配当性向は30.0%。

(2)製品別売上高

|

製品名 |

20/3期 |

21/3期 |

前期比 |

予想比(1) |

予想比(2) |

|

便潜血検査用試薬 |

10,352 |

9,632 |

-7.0% |

+16.5% |

+0.5% |

|

免疫血清検査用試薬(便潜血検査を除く) |

9,917 |

9,117 |

-8.1% |

+3.7% |

+2.4% |

|

尿検査用試薬 |

3,340 |

3,380 |

+1.2% |

+4.6% |

-0.8% |

|

微生物検査用試薬 |

4,623 |

3,989 |

-13.7% |

-1.7% |

-1.8% |

|

生化学検査用試薬 |

609 |

594 |

-2.5% |

+2.4% |

+1.2% |

|

器具・食品環境関連培地 |

2,162 |

2,125 |

-1.7% |

+4.7% |

+3.1% |

|

遺伝子(LAMP法)関連(機器含む) |

1,331 |

6,390 |

+379.9% |

+49.3% |

+17.2% |

|

医療機器関連(遺伝子関連機器を除く) |

4,247 |

3,437 |

-19.1% |

+20.2% |

+13.0% |

|

売上高合計 |

36,585 |

38,667 |

+5.7% |

+13.4% |

+4.2% |

*単位:百万円。予想比(1)、予想(2)はそれぞれ、2020年10月発表予想、2021年1月発表予想に対する増減。

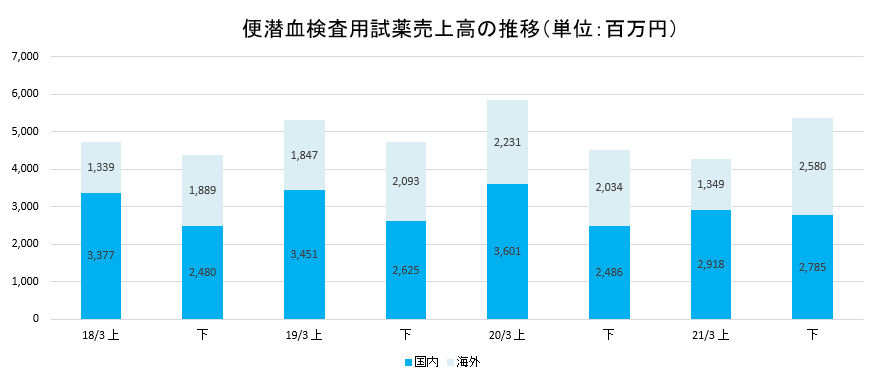

○便潜血検査用試薬

国内は前期比6.3%減。海外は同7.9%減。新型コロナウイルス感染症拡大による各検診プログラム中断および外来患者数減少の影響を受け、下期回復も上期の減少をカバーできなかった。

|

|

20/3期 |

21/3期 |

前期比 |

|

国内 |

6,087 |

5,703 |

-6.3% |

|

海外 |

4,265 |

3,929 |

-7.9% |

|

合計 |

10,352 |

9,632 |

-7.0% |

*単位:百万円

○免疫血清検査用試薬(便潜血検査を除く)および微生物検査用試薬

新型コロナウイルス感染症拡大による外来患者数減少および各種検診中断の影響を受け減収。

○尿検査用試薬

スメックス(株)向けの販売増が全体の減少をカバーし増収。

○遺伝子(LAMP法)関連

新型コロナウイルス検出試薬および遺伝子検査装置の売上が大幅に伸長した。試薬の累計導入施設数は約800施設にのぼった。

新型コロナウイルス検出用試薬関連のトピックスは以下の通り。

*2020年4月、体外診断用医薬品「Loopamp新型コロナウイルス2019(SARS-CoV-2) 検出試薬キット」の発売を開始した。検体より抽出したRNAから35分で新型コロナウイルスを検出することができる。

*2020年10月には、唾液を検体とした検査を可能とした同試薬キット(改良版)の出荷を開始した。

*2020年9月、月産50万テスト分を安定的季供給できる生産体制の整備が完了した。

*2020年10月、インドへの同試薬の供給を開始した。CE-IVD(体外診断用医療機器指令)を取得し、海外展開を本格的に進めている。

LAMP法を用いた検査試薬の安定供給およびグローバル展開により、新型コロナウイルス感染症対策への貢献に努める考えだ。

|

|

|

|

TB-LAMPについては、結核高負担国におけるガイドラインが収載された。グローバルファンドによる拠出も採択された。

特許料収入は前期比7億29百万円増加の12億85百万円と大幅に増加した。

(3)海外動向

|

|

20/3期 |

21/3期 |

前期比 |

|

海外売上高 |

7,040 |

6,895 |

-2.1% |

|

北米 |

1,592 |

1,598 |

+0.4% |

|

欧州 |

2,002 |

1,853 |

-7.4% |

|

アジア・他 |

3,445 |

3,443 |

-0.1% |

|

うち、OC |

4,265 |

3,929 |

-7.9% |

|

その他 |

2,775 |

2,966 |

+6.9% |

*単位:百万円

便潜血検査用試薬は各国における検診プログラムが再開され全体として回復傾向にあるものの上期の影響が大きく通期では減収。

欧米ではコロナ禍における検診スキーム変更によるFIT(免疫化学的便潜血検査)の需要が増加しているほか、モバイル環境下の検診プログラムのも増加しており、事業環境としては良好である。

また、アメリカではUSPSTF大腸がんスクリーニングガイドラインにおいて開始年齢50歳から45歳への引き下げが推奨されたほか、イングランドでは2021年度から大腸がん国家スクリーニング開始年齢を60歳から50歳に引き下げることが決まり受注活動を積極化する。

オーストラリアでの大腸がん国家スクリーニング契約が更新された。

シスメックス向けの尿検査用試薬・装置の売上は増加した。

(4)設備投資・研究開発・減価償却

|

|

19/3期 |

20/3期 |

21/3期 |

21/3期予想 |

|

研究開発費 |

2,904 |

3,332 |

3,086 |

3,160 |

|

設備投資 |

1,685 |

2,985 |

2,876 |

3,350 |

|

減価償却費 |

1,594 |

1,627 |

1,711 |

1,860 |

*単位:百万円。予想は2020年10月発表分。

研究開発費は主に便潜血検査および尿検査用装置の後継機の開発費。設備投資は主に基幹システム開発、新型コロナウイルス検査試薬生産設備。

(5)財務状態

◎主要BS

|

|

20年3月末 |

21年3月末 |

増減 |

|

20年3月末 |

21年3月末 |

増減 |

|

流動資産 |

28,903 |

29,983 |

+1,079 |

流動負債 |

11,740 |

12,772 |

+1,032 |

|

現預金 |

10,098 |

9,150 |

-948 |

買入債務 |

7,324 |

6,680 |

-644 |

|

売上債権 |

11,017 |

12,298 |

+1,281 |

未払法人税等 |

702 |

1,373 |

+671 |

|

たな卸資産 |

7,173 |

7,765 |

+592 |

固定負債 |

1,278 |

1,239 |

-38 |

|

固定資産 |

21,418 |

25,701 |

+4,283 |

負債合計 |

13,018 |

14,012 |

+994 |

|

有形固定資産 |

12,041 |

12,768 |

+727 |

純資産 |

37,303 |

41,672 |

+4,369 |

|

無形固定資産 |

1,019 |

1,450 |

+431 |

利益剰余金 |

25,302 |

29,166 |

+3,864 |

|

投資その他の資産 |

8,357 |

11,481 |

+3,123 |

負債純資産合計 |

50,322 |

55,685 |

+5,362 |

|

資産合計 |

50,322 |

55,685 |

+5,362 |

自己資本比率 |

73.5% |

74.3% |

|

*単位:百万円。買入債務には電子記録債務を含む。

売上債権、投資その他の資産(長期預金)の増加などで資産合計は前期末比53億62百万円増加の556億85百万円。

負債合計は同9億94百万円増加の140億12百万円。

純資産は利益剰余金増などで同43億69百万円増加の416億72百万円。

この結果、自己資本比率は前期末から0.8%上昇し74.3%となった。

(6)トピックス

以下のような新製品をリリースした。

|

2020年4月 |

『Loopamp新型コロナウイルス2019(SARS-CoV-2)検出試薬キット』 |

|

『全自動核酸検査装置 Simprova』、『Simprova呼吸器感染症パネルBP,LP,MP』 |

|

|

2020年9月 |

ハンモックタイプの採便シート『べんとりくん』 |

|

2020年10月 |

『OC-カルプロテクチン‘栄研’』 |

|

2021年1月 |

『OC-FcaReagent』(CE) ※海外向けカルプロテクチン試薬 |

|

2021年2月 |

尿自動分析装置『US-2300』 |

|

便潜血測定装置『OCセンサーCeres』 |

|

|

2021年3月 |

『Simprova抗酸菌症パネルMTB,MAI』 |

|

『Simprova呼吸器ウイルスパネルSARS-CoV-2, FluA, FluB』 |

3.2022年3月期業績予想

(1)連結業績予想

|

|

21/3期 |

構成比 |

22/3期(予) |

構成比 |

前期比 |

|

売上高 |

38,667 |

100.0% |

40,400 |

100.0% |

+4.5% |

|

国内 |

31,772 |

82.2% |

31,310 |

77.5% |

-1.5% |

|

海外 |

6,895 |

17.8% |

9,090 |

22.5% |

+31.8% |

|

営業利益 |

6,612 |

17.1% |

6,370 |

15.8% |

-3.7% |

|

経常利益 |

6,808 |

17.6% |

6,430 |

15.9% |

-5.6% |

|

当期純利益 |

5,044 |

13.0% |

4,910 |

12.2% |

-2.7% |

*単位:百万円。

増収・減益。

売上高は前期比4.5%増の404億円、営業利益は同3.7%減の63億70百万円の予想。

国内の検診市場はコロナ禍前と比較してほぼ同水準に回復するが、病院市場は5%程度減少と見ている。

海外の大腸がんスクリーニング(FIT)は、コロナ禍前より普及拡大を予想している。内視鏡検査での感染リスク回避として、FITによるトリアージの有用性の認知拡大をはかるほか、ウェブ検診、郵送検診の具体化や、未受診による早期発見機会喪失の認知拡大にも取り組む。米国、イングランドにおける受診年齢引き下げに対応して市場を開拓する。

新型コロナウイルス感染症の遺伝子検査の需要は継続すると見込んでいるが、国内は検査の需要は一定数継続するものの遺伝子検査装置の設置は一巡している。一方、海外では各国検査需要へ対応していく。

利益面は、売上構成比率の変動による売上原価率の上昇や、ITを活用した業務プロセスの改革に伴う販管費の増加を見込んでいる。

配当は前期と同じく41.00円/株の予定。予想配当性向は30.8%。

(2)重点施策

中期経営計画(2019年度~2021年度)最終年度にあたる今期は主に以下のような施策に取り組む。

|

課題 |

取り組み |

|

1.遺伝子検査 |

前期大幅に伸長した遺伝子検査を更に拡大する。 *新型コロナウイルス検出試薬の安定供給と販売促進 *LAMP法を用いた高処理能力・全自動装置の開発 *Simprovaシステムの国内展開および新規パネルの開発 *次世代シークエンサーを用いたコンパニオン診断システムの開発 |

|

2. スクリーニング検査等 |

*コロナ禍における大腸がんスクリーニング検査の普及強化および受診率向上 *カルプロテクチン販売促進(国内・海外) *尿検査用試薬/装置の販売促進 *結核及びマラリア検査等の普及・定着の促進 |

|

3. 経営効率を高めるための基盤整備 |

*基幹システムの統合:新生産システム稼働(2021年8月予定) *新研究棟着工(2021年6月予定) |

|

4. サステナビリティ経営への取り組み強化 |

*SDGsの推進。「グローバルヘルスの向上と健康寿命の延伸」「地球にやさしい製品の開発と提供」を注力テーマとして掲げている。 ウェブサイトによる情報発信も強化している。 |

(3)設備投資・研究開発・減価償却

|

|

19/3期 |

20/3期 |

21/3期 |

22/3期(予) |

|

研究開発費 |

2,904 |

3,332 |

3,086 |

3,400 |

|

設備投資 |

1,685 |

2,985 |

2,876 |

5,900 |

|

減価償却費 |

1,594 |

1,627 |

1,711 |

2,080 |

*単位:百万円

研究開発費は主に継続している便潜血検査および尿検査用装置の後継機の開発。

設備投資は新研究棟の着工を予定しており大幅に増加。減価償却費も増加する。

野木事業所に建設予定の新研究棟は、「消化器がんのグローバルブランド確立」「三大感染症の診断システムを実現するための基盤技術の創造・」「付加価値の高い製品開発」「品質・コストを追求した生産技術の確立」など成長戦略の具現化のための施設と位置付けている。

また、外部との協同によるオープンイノベーションや分散している研究所の集約による創造性の向上など、新たな情報と技術の集結によるブレイクスルーも追求していく。夢を実現し、無限でありたいという想いを込めた「夢現の場」である。

2022年10月に稼働を予定している。

4.今後の注目点

会社側の想定通り、年度後半、検診数は回復に向かい増収率は1ケタながらも大幅な増益となった。

今期も上期は前期の流れを受け堅調な売上・利益を見込んでいる。

下期は減収減益予想だが、売上・利益の水準はコロナ禍前を上回っている。

中期経営計画の最終年度となる今期は、創立90周年にあたる2029年3月期を見据えた次の3年間(2023年3月期~2025年3月期)に向かう上で、しっかりとした足固めが必要であろう。引き続き伸長が見込まれる新型コロナウイルス検出試薬のみでなく、「Simprova」の確実な立ち上げや、主力の便潜血検査用試薬のさらなる拡販がどこまで進むかなどに注目したい。

<参考1:EIKEN ROAD MAP 2019と新・中期経営計画>

(1)EIKEN ROAD MAP2019

10年単位でありたい姿を掲げ、その実現に向け基本戦略を構築・推進していく同社は、持続的成長を継続し、事業のスピードアップと拡大を図るために、2020年3月期をスタートとする「EIKEN ROAD MAP 2019」を新たに策定した。

「EIKEN ROAD MAP 2019」におけるグランドビジョンは、創立90周年にあたる2029年3月期に「Saving Your Health: 世界的な臨床検査薬企業として、人々の健康を守り続ける」というもの。

ビジョン実現に向け以下3つの基本戦略を挙げている。

|

基本戦略 |

概要 |

|

(1)基本戦略1:成長と利益性の向上 |

①グローバル展開の推進 ②国内販売の維持・シェアアップ ③利益性の向上 |

|

(2)基本戦略2:新たなビジネスの創出 |

①オープンイノベーションによる戦略的提携 ②新規事業、新規市場の創出と進出 |

|

(3)基本戦略3:基盤整備 |

①IoT、AIによる生産性の向上 ②人財の育成・確保と機構改革 ③販売網整備とマーケティングの強化 |

「EIKEN ROAD MAP 2019」では、10年間を3つのステージに分け、各ステージにおける実現すべきテーマを設定している。

|

期間 |

テーマ |

|

2020年3月期~2022年3月期 |

構造改革期:しっかりと基盤を鍛える |

|

2023年3月期~2025年3月期 |

ブランド価値向上期:骨太な体制からグローバルに通用するブランド価値を育成 |

|

2026年3月期~2029年3月期 |

持続的成長期:創造された新たな価値をベースに着実な成長 |

(2)新「中期経営計画」(2020年3月期~2022年3月期)

「EIKEN ROAD MAP 2019」の第1ステージとなる中期経営計画を策定した。

構造改革期と位置づけ、グローバル企業「EIKEN」の実現に向けた社内体制の整備を行い、ヘルスケアを通じて世界に貢献するとともに持続的な成長と着実な収益性の向上を目指す。

①重点施策

「構造改革期:しっかりと基盤を鍛える」として4つの重点施策を掲げている。

|

重点施策 |

概要 |

|

(1)経営効率を高めるための基盤整備 |

*基幹システムの統合、品質システムのIT化及び営業サービス部門のIT化による付加価値の高いサービスの提供。全社IT化を進める。 *グローバル展開を促進するためのシンプルかつフラットな組織機能・構造の改革。 *生産及び流通拠点の強化と整理統合による効率化のアップ。野木事業所の拡張を計画している。 |

|

(2)グローバル展開の推進 |

*大腸がんスクリーニング検査の普及促進と国家スクリーニングの獲得、新興国市場の開拓 *免疫血清学的検査用試薬、特に、胃がんリスク層別化検査(ABC分類)の普及拡大 *シスメックス株式会社との販売提携による尿定性検査分野での販売拡大 *LAMP法を用いた結核菌群検査及びマラリア検査等の展開加速。アフリカ・アジアを中心にカメルーン・フィリピンモデルの水平展開を推進する。 |

|

(3)国内販売の維持とシェアアップ |

*自社製品群のラインアップ拡大による着実な成長。腎臓病早期スクリーニングや学童検診市場の構築に注力する。 *大腸がん、ABC分類(胃の健康度評価)の普及拡大と消化器がんスクリーニングブランドの確立 *小型全自動遺伝子検査システム(Simprova)の販売展開 |

|

(4)研究開発力の強化 |

*小型全自動遺伝子検査システム(Simprova)の新規パネルの開発推進 *オープンイノベーションによる新規バイオマーカーの開発 *プライマリケア領域などを対象とした新たなPOCTプラットフォームの開発 |

②研究開発・設備投資

中計策定時には公表していたが、今般の環境下、現時点では未定としている。

基本的な考え方としては、強固な基盤構築に向け積極的な投資を実行する。

研究開発においては、「コア技術のブラッシュアップと新技術への進化」、「新規試薬・技術、及び抗体生産技術開発推進」、「Simprovaにおける多項目チップのラインアップの充実」、「便潜血検査用測定装置後継機の開発」を主要テーマとしている。

設備投資においては、「基幹システムの統合:品質および営業サービス部門のIT化」、「新生産システム」、「野木事業所の隣接エリアを含めた再構築」、「Simprovaの生産体制」に注力する。

③業績目標

中計策定時には公表していたが、今般の環境下、現時点では未定としている。

④株主還元

引続き配当性向30%以上の安定した配当を目標とする。

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

指名委員会等設置会社 |

|

取締役 |

9名、うち社外6名 |

|

指名委員会 |

3名、うち社外2名 |

|

報酬委員会 |

3名、うち社外2名 |

|

監査委員会 |

3名、うち社外3名 |

◎コーポレートガバナンス報告書

最終更新日:2020年6月24日

<基本的な考え方>

当社のコーポレートガバナンスの考え方は、経営理念、経営ビジョン、モットーを基本としております。

*経営理念

ヘルスケアを通じて人々の健康を守ります。

*経営ビジョン

EIKENグループは、人々の健康を守るため、検査のパイオニアとしてお客様に信頼される製品・サービスを提供し、企業価値の向上を図ります。

*モットー

品質で信頼され、技術で発展する“EIKEN”

当社は、経営の健全化、迅速化及び透明性を高め、企業価値の向上を図るためにも、株主の視点を重視したコーポレートガバナンスの充実を経営の重要課題の一つと認識し、その取り組みを行っております。

当社は、指名委員会等設置会社の体制を採用しており、経営の業務執行機能と監督機能を分離しております。経営の基本方針に係わる重要事項については、取締役会の審議を経て決定し、業務執行については、社内規則・規程に基づき、適正な指示命令系統のもと迅速かつ円滑に行っております。

<実施しない主な原則とその理由>

「当社はコーポレートガバナンス・コードの各原則を実施しております。」。

<コーポレートガバナンス・コードの各原則に基づく開示>

|

原則 |

開示内容 |

|

【原則1-3 資本政策の基本的な方針】 |

当社は、株主価値の維持向上を実現するために、資本効率の向上と持続的かつ安定的な株主還元を資本政策の基本方針としております。株主還元につきましては、財務体質の強化と積極的な事業展開に必要な内部留保の充実を勘案した上で、連結配当性向30%以上の配当の継続を目標としております。 なお、支配権の変動や大規模な希薄化をもたらす資本政策(増資、MBO等を含む)を行う際には、取締役会において、その必要性と合理性について十分検討し、適正な手続きを確保いたします。また、株主・投資家への十分な説明に努めてまいります。 |

|

【原則1-4政策保有株式】 |

1.上場株式の政策保有に関する方針 当社は、営業活動の円滑な推進、取引関係維持、業務及び資本提携のため、合理性があると認める場合に限り、取引先の株式を保有し、これら政策保有株式について、当社事業の発展に資すると判断する限り保有を継続することを基本方針としております。保有意義の検証については、毎年取締役会において当社の資本コストを踏まえ、リターン(配当や取引状況等の定量要素に加え、経営戦略上の重要性や事業上の関係等を総合的に判断)とリスクが見合っているかどうかについて議論しております。保有する意義が乏しいと判断される銘柄については、株価動向等を勘案した上で売却を進めることとしております。上場株式について、2019年度においては、2019年4月25日の取締役会において検討を実施した結果、5銘柄の売却、5銘柄の保有を継続するという方針を決定しております。 2.政策保有株式に係る議決権行使基準 当社は、政策保有株式の議決権について、当該企業のコーポレートガバナンスの整備状況、株主価値の向上に資する議案であるか、当社に与える影響等を総合的に判断して行使しております。 |

|

【補充原則4-11-3 取締役会の実効性の評価と結果の開示】 |

当社は、2019年度における取締役会の実効性に関する分析・評価を行いましたので、その結果の概要を開示いたします。 1.実施の目的 取締役会が適切に機能し、実効的に運営されていることを客観的に確認するとともに、指摘された課題については必要に応じて改善を図る。 2.実施対象及び実施方法 全取締役に対して、記名式・自由記述式のアンケートを実施 3.アンケート項目 (1) 取締役会の構成(2) 取締役会の運営(3) 取締役会の監視・監督状況等 4.分析・評価の結果概要 以下の点に鑑み、取締役会は適切に機能し、実効性が十分に確保できている。 (1) 現在の取締役会の社内・社外取締役の構成比は適切であり、経験・知見のバランスがとれている。 (2) 課題として指摘されていた取締役会資料及び説明の内容は、改善が進んでいる。 (3) 社外取締役を含めて取締役全員が積極的に各々の視点で意見を述べており、活発かつ円滑な議論が行われている。 一方で、指摘された課題に対しては、以下のとおり取り組んでおります。 議論の実効性を高めるため、引き続き重要事項の進捗状況の定期的報告に加えて、中長期的戦略等の報告を充実させることにより、取締役会運営の更なる改善に努める。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

当社は、取締役会で承認されたディスクロージャーポリシーを制定し、基本方針、開示情報、情報開示方法、沈黙期間等を開示しており、持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で株主からの対話に対応しております。 当社は、広報課をIR担当部署とし、広報課を管掌する経営管理統括部長をIR担当執行役としたIR体制を整備し、株主・投資家との対話の場を設けており、理解と信頼を得るよう努めております。経営管理統括部長は経営企画部、経理部、人事総務部等のIRに関連する部署も同時に管掌しており、情報共有を密にすることで部署間の連携を図っております。 株主との対話といたしましては、決算発表及び第2四半期決算発表時の年2回、アナリスト・機関投資家向けに決算説明会を開催し、代表執行役社長による説明及び対話を行っております。また、株主・投資家との個別面談に関しては、広報課が対応しております。株主・投資家からの要望や、保有株数によっては、合理的な範囲で経営陣幹部が面談に対応しております。対話によって把握された株主・投資家の主要な意見等は、定期的にIR担当執行役から取締役会へ報告されます。 なお、当社は、ディスクロージャーポリシーに基づき、株主・投資家との対話を行っており、インサイダー情報が含まれないように十分留意することはもちろん、所定の法令等を踏まえて社内規程を制定し、それに基づき適正に情報を管理しております。 |