エイアンドティー(6722) 順調な海外市場開拓 期待大

|

三坂 成隆 社長 |

株式会社エイアンドティー(6722) |

|

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

電気機器(製造業) |

|

代表取締役社長 |

三坂 成隆 |

|

所在地 |

横浜市神奈川区金港町2-6 横浜プラザビル |

|

決算月 |

12月末 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,428円 |

6,257,900株 |

8,936百万円 |

9.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

24.00円 |

1.7% |

94.30円 |

15.1倍 |

1,263.99円 |

1.1倍 |

*株価 8/4終値。ROEは前期実績。その他の数値は2020年12月期第2四半期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年12月(実) |

10,234 |

1,015 |

1,004 |

651 |

104.14 |

20.00 |

|

2017年12月(実) |

10,371 |

773 |

757 |

678 |

108.41 |

20.00 |

|

2018年12月(実) |

10,430 |

774 |

768 |

518 |

82.80 |

24.00 |

|

2019年12月(実) |

11,049 |

958 |

943 |

695 |

111.21 |

24.00 |

|

2020年12月期(予) |

10,500 |

815 |

800 |

590 |

94.30 |

24.00 |

*予想は会社側予想。単位:百万円、円。

株式会社エイアンドティーの2020年12月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2020年12月期第2四半期決算概要

3.2020年12月期業績予想

4.中期経営計画(2018年12月期~2020年12月期)の進捗状況

5.検体検査自動化システム(LAS)事業の現況と今後の取り組み

6.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 2020年12月期第2四半期の売上高は前年同期比5.7%減の49億56百万円。新型コロナウイルス感染拡大の影響により、検体検査装置、臨床検査情報システム以外は減収となった。注力している自社製品販売が寄与し粗利率は2.4%改善。出張中止などで販管費が減少し、営業利益は前年同期並みの4億23百万円。

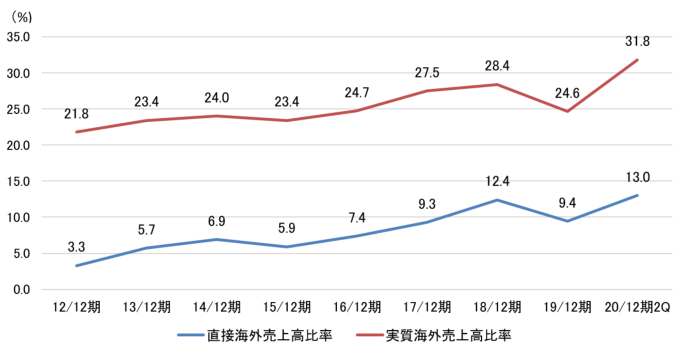

- 成長のために同社が重視している海外売上高比率は直接、実質でそれぞれ13.0%、31.8%。市場開拓を重要課題と位置付けている中国向け売上高は前年同期の2億円から3億94百万円へ大きく伸長。売上高比率も前期通期の4.5%から8.8%へ上昇した。

- 2020年12月期の通期業績予想を下方修正した。売上高は前期比5.0%減の105億円、営業利益は同15.0%減の8億15百万円の予想。新型コロナウイルスの影響は9月ごろまで続くと見込んでいる。配当予想に修正は無く、前期と同じく24円/株。予想配当性向は25.5%。

- 新型コロナウイルスの影響を受け、上期は計画未達、通期予想も下方修正で中期経営計画達成も難しくなった。ただ、中計の基本方針の一つである「自社製品販売比率引き上げ」は着実に進展している。また、海外売上比率も半期ではあるが13.0%と高水準で、中計の当初目標を維持している。

- また、新型コロナウイルスの影響は秋口までは残るため、検査数がどの程度回復してくるかなど短期的には不透明な環境が続くが、医療現場に検査データを迅速に届ける重要性が今まで以上に認識され、検査システムに対するニーズが中期的にはさらに高まると同社では見ている。

- ウィズ・コロナ、アフター・コロナの下で、どのような戦略を打ち出していくのか、次期中計を注目したい。

1.会社概要

電解質検査、グルコース検査を中心とした臨床検査のための装置、試薬などの開発、製造、販売を行う「血液検査事業」と、臨床検査作業の効率化を支援する「IT化・自動化支援事業」が柱。

検査室に必要な製品を揃え、レイアウトも含めて導入から運営までの最適なソリューションをワンストップで提供できる総合提案力、海外の有力OEM供給先が評価する高い技術力などが強み。

【1-1 沿革】

総合化学メーカーである株式会社トクヤマ(4043、東証1部)がそれまでの素材中心からファインケミカルへと事業範囲の拡大を指向していた1980年代、保有する様々な技術・アイテムのたな卸を行う中で、化学製品の一つであるラテックス(ゴムの原料)を用いて抗原抗体反応を検査するラテックス試薬の開発に取り組むこととした。

その過程で、1978年に全自動血糖分析装置を発売するなど業界をリードしてきた臨床検査装置の開発・製造・販売を手掛ける株式会社アナリティカルインスツルメンツと業務提携を行い、1988年4月に両社により販売合弁会社、(旧)株式会社エイアンドティーが設立された。(アナリティカルインスツルメンツの「A」とトクヤマの「T」を結合)

1990年11月には現在の主力生産拠点である江刺工場(岩手県)を新設。

1994年に(旧)株式会社エイアンドティーを吸収合併し、併せて株式会社トクヤマの診断システム部門を統合し商号を株式会社エイアンドティーに変更した。1980年代から90年代は臨床検査の分野において多くのコア技術が産み出された成長期であり、その追い風を受けて順調に業容は拡大。

2003年7月、株式を店頭登録した。現在は東証JASDAQ市場に上場している。

【1-2 経営理念など】

企業理念として「医療を支え、世界の人々の健康に貢献する。」を掲げ、以下3つの経営方針の下、医療の質向上と医療コストの削減を目指している。

|

1.C・A・C・L |

臨床検査における「C・A・C・L」(※)の全ての分野において、独自の製品と技術の研究開発に取り組みます。 |

|

2. 一貫体制 |

開発・製造・販売・カスタマーサポートまでの一貫体制の中で、製品のコストダウンと市場価値の向上を目指します。 |

|

3. アライアンス |

国内・海外の優れた多くの企業と連携し、市場の拡大と製品の品質向上をはかります。 |

※ C・A・C・L: 臨床検査室の運営に必要な製品分野「臨床検査試薬:Chemicals」、「検体検査装置:Analyzers」、「臨床検査情報システム:Computers」、「検体検査自動化システム:Lab-Logistics」の略称

【1-3 市場環境】

◎市場規模

(国内市場・世界市場)

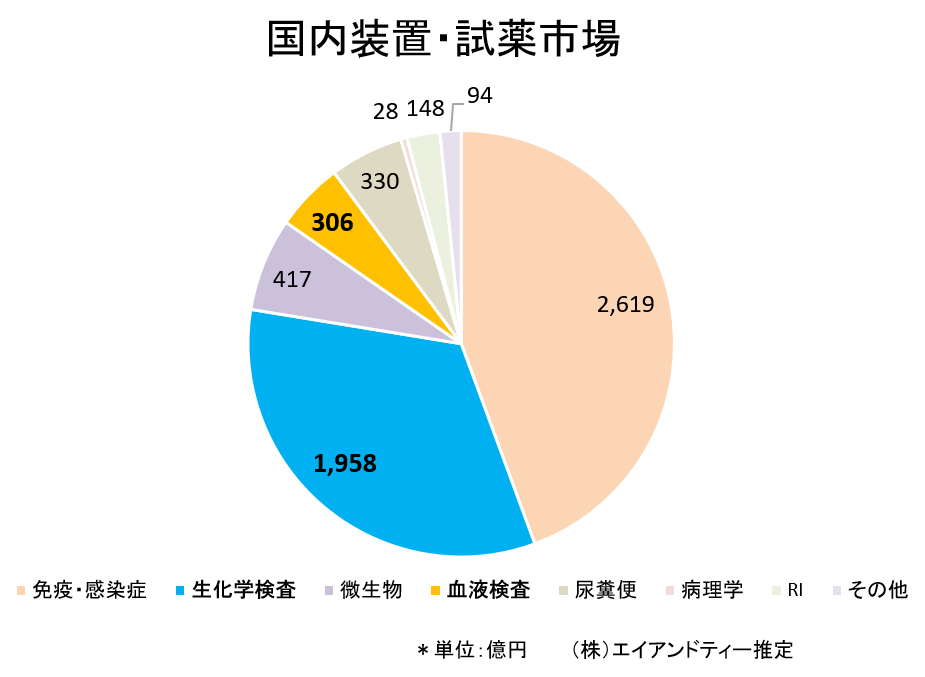

日本臨床検査薬協会のホームページの情報を基にエイアンドティー社が推定した国内の装置・試薬市場は約5,900億円。うち生化学検査が1,958億円、血液検査は306億円となっている。

(医用検体検査機器動向)

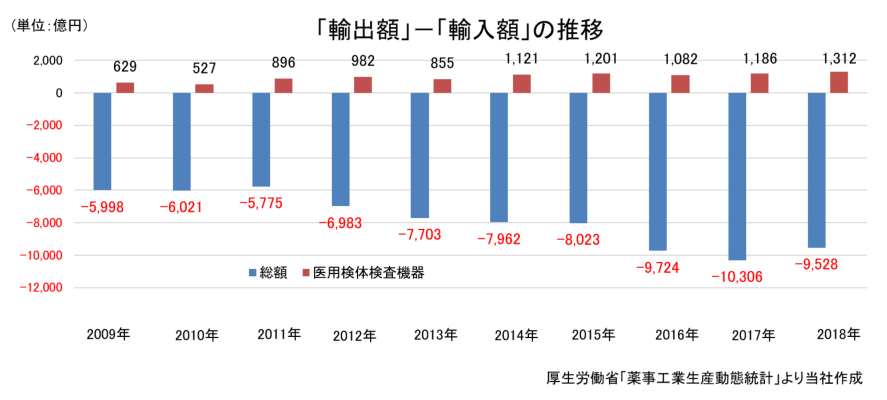

厚生労働省の「薬事工業生産動態統計」によれば、2018年の日本の医療機器市場国内生産額は約1.9兆円。大半は治療系機器が占めており、同社が手掛けるカテゴリーに該当する医用検体検査機器は約1,800億円となっている。ただ、医療用機器全体が大幅な入超なのに対し、医用検体検査機器は出超となっており、日本企業の世界的な競争力の高さを示している。日立がロシュ(スイス)に、キヤノンメディカル(旧:東芝)がアボット(米国)にOEMで検査機器を供給しているように、同社もシーメンスにOEM供給を行っており、日本製検査機器は世界の臨床検査分野において無くてはならないものとなっている。

|

|

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

|

総額 |

|

|

|

|

|

|

|

|

|

|

|

生産 |

15,762 |

17,134 |

18,085 |

18,952 |

19,055 |

19,895 |

19,456 |

19,146 |

19,904 |

19,490 |

|

輸入 |

10,750 |

10,554 |

10,584 |

11,884 |

13,008 |

13,685 |

14,249 |

15,564 |

16,496 |

16,204 |

|

輸出 |

4,752 |

4,534 |

4,809 |

4,901 |

5,305 |

5,723 |

6,226 |

5,840 |

6,190 |

6,676 |

|

輸出-輸入 |

-5,998 |

-6,021 |

-5,775 |

-6,983 |

-7,703 |

-7,962 |

-8,023 |

-9,724 |

-10,306 |

-9,528 |

|

医用検体検査機器 |

|

|

|

|

|

|

|

|

|

|

|

生産 |

1,102 |

1,035 |

1,452 |

1,587 |

1,471 |

1,695 |

1,807 |

2,010 |

1,729 |

1,832 |

|

輸入 |

125 |

100 |

90 |

122 |

214 |

203 |

226 |

252 |

170 |

209 |

|

輸出 |

754 |

628 |

985 |

1,104 |

1,069 |

1,324 |

1,427 |

1,334 |

1,356 |

1,521 |

|

輸出-輸入 |

+629 |

+527 |

+896 |

+982 |

+855 |

+1,121 |

+1,201 |

+1,082 |

+1,186 |

+1,312 |

*単位:億円。

◎同業他社

|

コード |

社名 |

売上高 |

増収率 |

営業利益 |

増益率 |

営業利益率 |

ROE |

時価総額 |

PER |

PBR |

|

4549 |

栄研化学 |

– |

– |

– |

– |

– |

10.3 |

78,635 |

– |

1.8 |

|

6678 |

テクノメディカ |

9,200 |

-6.2 |

1,000 |

-20.5 |

10.9% |

7.2 |

15,636 |

21.6 |

1.1 |

|

6722 |

エイアンドティー |

10,500 |

-5.0 |

815 |

-15.0 |

7.8% |

9.3 |

8,936 |

15.1 |

1.1 |

|

6869 |

シスメックス |

– |

– |

– |

– |

– |

12.9 |

1,727,494 |

– |

6.2 |

|

6951 |

日本電子 |

– |

– |

– |

– |

– |

12.4 |

154,634 |

– |

3.4 |

*業績は今期会社予想。単位は百万円、%、倍。株価関連指標は2020年8月4日終値ベース。栄研化学、シスメックス、日本電子は業績予想未定。

【1-4 事業内容】

病院の臨床検査室を構成する検査装置、試薬などの製品群の開発、製造、販売に加え、カスタマーサポートまでを一貫して手掛けている。また、検査室のレイアウト提案も含め、導入から運営までをカバーする総合的コンサルティングも行っている。

(同社資料より)

(臨床検査とは)

臨床検査には、レントゲン、CT、MRI、心電図、超音波など、医療機器を使用して体を直接調べる「生体検査」と、患者から採取した血液、尿・便、細胞などの生体試料(検体)を調べる「検体検査」がある。

同社が取り扱うのは検体検査で使用される製品群で、検体検査の中でも血液検査が中心である。

また、病院や人間ドッグなどで行われている血液検査には、肝臓系検査、腎臓系検査、尿酸検査、脂質系検査、糖代謝系検査、血球系検査、感染症系検査など多くの種類があるが、同社は「電解質検査」と「グルコース検査」を中心に展開している。

「電解質検査」

人体の約60%は水分で構成されており、細胞内液や血漿などの体液として存在している。体液はさらに、水に溶けて電気を通すミネラルイオンである電解質(ナトリウム、カリウム、カルシウム、クロールなど)と、水には溶けるが電気は通さない非電解質(ブドウ糖や尿素など)とに区分される。

それぞれの電解質はバランスをとりながら、「ナトリウム」はからだの水分調節、「カリウム」は筋肉や神経の制御、「カルシウム」は骨や歯の形成、神経刺激の伝達、血液の凝固、「クロール」は体内への酸素供給など、人間が生命を維持する上で重要な役割を果たしている。血中の電解質濃度に変化が生じた場合、腎機能やホルモンの働きに異常が発生している可能性がある。

電解質検査は、体液中の電解質イオンの濃度を測定し、バランスの崩れを調べて体内の障害を診断するもので、採取した血液や尿を検査装置で検査する。

*主な疾病

|

ナトリウム |

糖尿病性昏睡、脱水症、急性腎炎、慢性腎不全、ネフローゼ症候群、心不全、甲状腺機能低下症、アジソン病、糖尿病性アシドーシスなど |

|

カリウム |

急性腎不全、慢性腎不全、呼吸不全症候群など |

|

カルシウム |

悪性腫瘍、多発性骨髄腫、副甲状腺機能亢進症、腎不全、副甲状腺機能低下症、ビタミンD欠乏症など |

|

クロール |

脱水症、腎不全、慢性腎炎、肺気腫など |

「グルコース検査」

血漿中の糖(血糖)はほとんどがグルコース(ブドウ糖)で、人間の大脳を始めとする中枢神経系ではグルコースが唯一のエネルギー源である。空腹時(食後5時間以降)では肝臓から1時間あたり8グラム程度のグルコースが放出され、そのうちの約2分の1を脳が、筋肉と赤血球がそれぞれ4分の1を消費している。

血糖値は通常、腸からの吸収と肝臓での産生による上昇と筋肉などでの消費による低下とのバランスの上に厳密に調節されている。この調節が上手くいかなくなると高血糖や低血糖状態となる。

グルコース検査は血液や尿中のブドウ糖の濃度を調べる検査である。

*主な疾病

|

高血糖値 |

糖尿病(膵臓から分泌されるホルモンのインスリンが働かなくなり、細胞が血液中のグルコースを利用できなくなる)、膵炎、甲状腺疾患・胃切除後のダンピング症候群など |

|

低血糖値 |

肝障害、下垂体機能低下症、副腎機能低下症など |

1.事業分野

同社の事業は、血液検査のための検体検査装置や臨床検査試薬、消耗品の開発・製造・販売を行う「血液検査事業」と、病院の検査室の人的作業の効率化をIT化・自動化によって支援する「IT化・自動化支援事業」の2事業で構成されており、病院の検査室を総合的にサポートしている。

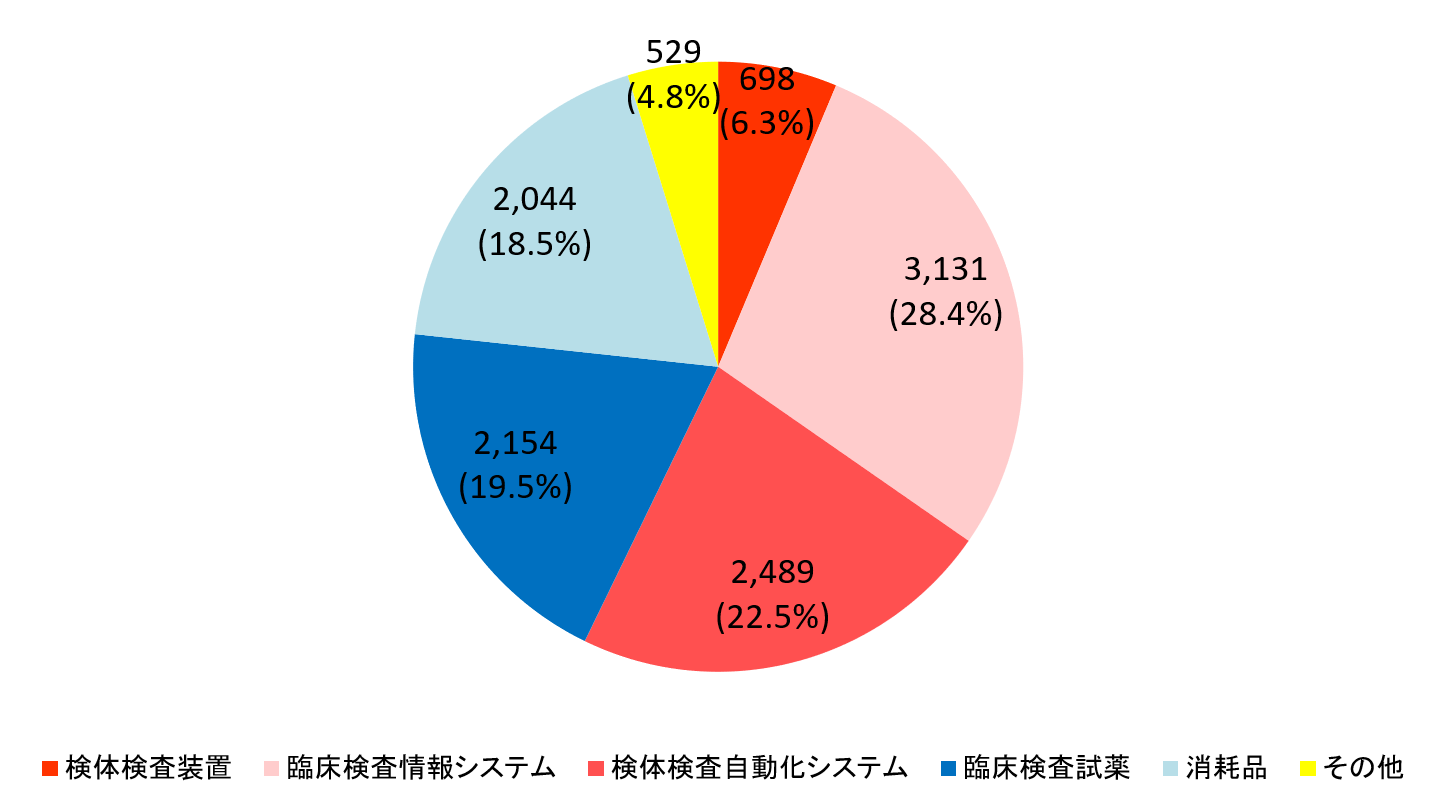

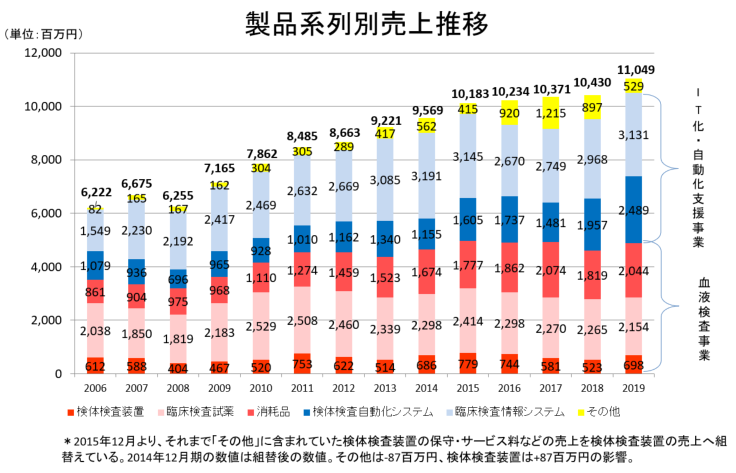

(単一事業であるため、決算短信、有価証券報告書などにはセグメント情報を記載していない。また、同社では決算説明資料等で製品系列別売上高を開示しているが、両事業名としての売上高の開示とはなっていない点には留意する必要がある。)

|

系列名 |

19/12期実績 |

構成比 |

|

臨床検査機器システム |

6,320 |

57.2% |

|

検体検査装置 |

698 |

6.3% |

|

臨床検査情報システム |

3,131 |

28.4% |

|

検体検査自動化システム |

2,489 |

22.5% |

|

臨床検査試薬 |

2,154 |

19.5% |

|

消耗品 |

2,044 |

18.5% |

|

その他 |

529 |

4.8% |

|

合計 |

11,049 |

100.0% |

赤文字(検体検査装置、臨床検査試薬、消耗品)が「血液検査事業」、青文字(臨床検査情報システム、検体検査自動化システム)が「IT化・自動化支援事業」。19年12月期の売上構成比は、血液検査事業 44.3%、IT化・自動化支援事業 55.7%。

①血液検査事業

(概要)

「電解質検査」、「グルコース検査」を中心とした臨床検査のための検体検査装置、臨床検査試薬(電解質、血糖値等を測定するために検体検査装置で使用する試薬)、消耗品(検査装置内で使用されるセンサーなど)の開発、製造、販売、カスタマーサポートを行っている。

|

電解質分析装置

|

グルコース分析装置

|

(同社HPより)

(商流)

*国内

顧客となる中小規模病院に全国8ヵ所の支社を中心に検体検査装置、試薬、消耗品の直接販売を行っている。現在約4,300台が稼働している。

*海外

検体検査装置のOEM販売を行っている。同社が得意とする電解質ユニットを日本電子株式会社(6951、東証1部)など国内外他社メーカーに供給。OEM供給先は自社の大型自動分析装置に同ユニットなどを組み込んで販売している。日本電子は大型自動分析装置の世界的企業の1社であるシーメンスにOEM供給している。

(ビジネスモデル)

新規に検体検査装置が導入されると、検査を行うための臨床検査試薬や消耗品が継続的に納入され、加えて検体検査装置の保守サービスも提供することとなる。

一旦採用されると検査データや使い勝手の継続性から顧客である病院が採用メーカーを変更することは少なく、新規参入は難しい。7から10年後には機能を高めた後継機種に更新されるというのが同事業の特長である。

(主な参入企業)

シスメックス(6869、東証1部)、日立ハイテク(非上場)、日本電子(6951、東証1部)、富士フイルム和光純薬(非上場)、アークレイ(非上場)

②IT化・自動化支援事業

(概要)

臨床検査は血液検査であれば、採血室で採取した患者の血液(検体)を臨床検査室に運び、手作業で検体を検査装置にセットする必要がある。

多くの検体について数種類の検査を同時に行わなければならないが、極めて労働集約的な作業で非効率であるとともに、検体の取り間違いといった人的なミスも避けがたいという課題を抱えている。

こうした状況に対し同社では以下2種類のシステムにより検査業務の効率化を支援している。

臨床検査情報システム(LIS)

|

|

|

|

|

検体検査自動化システム(LAS)

(同社HPより)

|

臨床検査情報システム (LIS:Laboratory Information System ) |

医師からの検査依頼を受け付け、検体検査装置へ検査指示を出し、検査結果を電子カルテなどへ正確かつ迅速に提供する臨床検査室用ソフトウェア。コスト管理なども行う検査室の中核となるシステム。 |

|

検体検査自動化システム (LAS: Laboratory Automation System) |

検査室に届いた検体をコンピュータに制御された搬送ラインで検体検査装置まで自動的に運び測定する。手作業であった血液検査を全自動化し、検査業務の効率化と迅速化を進める。 |

LASの導入により、従来は7~8名が必要であった作業人員は2名程度で賄うことができるほか、検査時間も90分の検査が30~40分に短縮できるという。

また、LISの導入で、従来は検査項目ごとに紙で出力されていた検査結果をITを使ってデータ集約し、医師に迅速かつ正確にフィードバックできるようになった。また、データマイニングの機能を利用し、異常値の再検数(再検査数)の削減や検査時間の短縮にも役立っている。

(商流)

*国内

LISは日立、IBM、富士通といった病院情報システムメーカーと連携し、LASは日立、キヤノンメディカルシステムズ、日本電子など大型生化学免疫装置メーカーと連携し、総合提案(※)として大中規模病院検査室を対象に同社の営業が直接販売を行っている。

※総合提案については、【1-5特長・強み】の項を参照。

*海外

LASを韓国、中国などで直接販売を行ってきたが、中国ではOEM供給を開始した。また米国では提携先にLASを構成する主機能である血液を分注するユニット装置のOEM販売を行っている。

(ビジネスモデル)

LIS、LASともにシステム導入後の保守サービスに加え、LISでは追加のシステム接続やカスタマイズなど、LASでは保守サービス、消耗品の供給等、どちらも安定的に売上が計上される。

また検体検査装置同様に使い勝手やデータの連続性などから、顧客における他社製品への乗換え動機は極めて小さい。個別案件の価格帯は、LISで1,000万から9,000万円、LASで1,000万から2億円となっている。

(主な参入企業)

LIS:シスメックスCNA(シスメックス子会社)、地元ベンダー企業等

LAS:アイディエス(非上場)、日立製作所、シーメンスなど

2.開発体制

長年にわたって培ってきた要素技術を幅広い製品開発へつなげるため製品別の開発グループ組織を採用している。また、電気、機械、化学などの技術統括責任者をおき、マトリックス的組織運営で製品開発を進めている。

本社および湘南サイトに90名以上のスタッフが在籍している。

2019年12月期の研究開発費は987百万円。対売上高で10%程度を目途に引き続き積極的な研究開発を進めていく。

3.生産体制

臨床検査試薬(一部)、消耗品製造を行う湘南工場(神奈川県)、機器、検体検査自動化システム(LAS)および臨床検査試薬(一部)製造を行う江刺工場(岩手県)の2拠点が生産を担う。

高度な設備と厳重な管理体制の下で高品質かつ安全な製品を製造している。開発部門と連携して品質向上や効率化のための改良にも取組んでいる。

今後の更なるトップライン拡大の基盤作りのために、2017年8月に17億円の投資により江刺工場に延床面積7,300㎡の新棟を建設した。この増設により、大幅な能力増強を行う。

4.販売ルート&販売方法

前述のように国内では全国8つの支社が顧客である病院に対し、総合提案力を武器に直接販売を行っている。

また、海外には日本電子など国内OEM先を通じて、シーメンスなど海外顧客やディーラーへ供給している。

このOEM供給によるスケール拡大を基本戦略としており、OEM供給先の多様化に注力している。

海外顧客やディーラーに同社が直接販売する直接海外売上高比率は2019年12月期で9.4%だが、国内OEM先を通じて海外に販売している売上高(同社推定値)を加えた実質海外売上高比率は2015年12月期23.4%、2016年12月期24.7%、2017年12月期27.5%、2018年12月期28.4%と上昇傾向にある。

18年12月期は中国向け売上高が前年の351百万円から倍以上の780百万円に急伸した。19年12月期は中国の金融環境の変化などで532百万円(前期比31.8%減)と低調であったが、今後も中国市場開拓を進め、将来的には実質海外売上高比率5割超を目指している。

(海外売上高比率、単位:%)

|

|

12/12期 |

13/12期 |

14/12期 |

15/12期 |

16/12期 |

17/12期 |

18/12期 |

19/12期 |

|

直接 |

3.3 |

5.7 |

6.9 |

5.9 |

7.4 |

9.3 |

12.4 |

9.4 |

|

実質 |

21.8 |

23.4 |

24.0 |

23.4 |

24.7 |

27.5 |

28.4 |

24.6 |

【1-5 特長と強み】

◎総合提案力

同社が取り扱う検査対象は電解質検査とグルコール検査が中心で、大型分析装置を製造販売している訳ではない。

ただ、顧客である病院は臨床検査室に様々な検査装置を設置する必要がある。

こうしたニーズに対し同社の検体検査自動化システム(LAS)は、自動搬送ベルトラインに同社装置のみならず、他社装置も組み入れてセッティングすることができる。

自社製品、他社製品を組み合わせて自由に接続・搬送できるシステムおよび技術力を持っているのは同社を含め数少なく、国内シェアは約3割となっている。

また、同社では装置を納入するのみでなく、検査室の広さや形状を踏まえた上で、最も効率的に検査作業が進められるようなレイアウトについても3DCAD等を用いて営業員が提案を行っている。

このように、検査室に必要な製品を揃え、レイアウトも含めて導入から運営までの最適なソリューションをワンストップで提供できる総合提案力は顧客である病院から高く評価されている。

◎特定分野での高い技術力

同社が手掛ける主要検査対象は「電解質検査」と「グルコース検査」の2つだが、特に電解質分析装置における高い技術力は、医用を含めた各種計測機器大手の日本電子や世界的大企業シーメンスがOEM供給を受けていることからも明らかである。市場環境の項で触れたように、日本の医用検体検査機器は世界的に高い競争力を有しており、同社もその一翼を担っている。

【1-6 ROE分析】

|

|

12/12期 |

13/12期 |

14/12期 |

15/12期 |

16/12期 |

17/12期 |

18/12期 |

19/12期 |

|

ROE(%) |

12.2 |

10.7 |

9.5 |

15.7 |

10.9 |

10.4 |

7.4 |

9.3 |

|

売上高当期純利益率(%) |

5.60 |

5.11 |

4.76 |

8.28 |

6.37 |

6.54 |

4.97 |

6.30 |

|

総資産回転率(回) |

1.02 |

0.98 |

1.00 |

1.04 |

1.03 |

0.92 |

0.84 |

0.90 |

|

レバレッジ(倍) |

2.14 |

2.13 |

1.99 |

1.83 |

1.67 |

1.73 |

1.79 |

1.64 |

18/12期に計上した特別損失が無くなったため2019年12月期のROEは伊藤レポート等で日本企業が一般的に目指すべきと言われている8%を上回った。20年12月期の売上高当期純利益率は5.6%と予想している。

2.2020年12月期第2四半期決算概要

(1)業績概要

|

|

19/12期2Q |

構成比 |

20/12期2Q |

構成比 |

対前年同期比 |

対予想比 |

|

売上高 |

5,255 |

100.0% |

4,956 |

100.0% |

-5.7% |

-8.5% |

|

売上総利益 |

2,262 |

43.0% |

2,252 |

45.4% |

-0.4% |

– |

|

販管費 |

1,840 |

35.0% |

1,828 |

36.9% |

-0.6% |

– |

|

営業利益 |

421 |

8.0% |

423 |

8.5% |

+0.5% |

-11.7% |

|

経常利益 |

411 |

7.8% |

417 |

8.4% |

+1.4% |

-11.2% |

|

四半期純利益 |

310 |

5.9% |

306 |

6.2% |

-1.2% |

-17.1% |

*単位:百万円

減収微増益。計画を下回る。

売上高は前年同期比5.7%減の49億56百万円。新型コロナウイルス感染拡大の影響(外来患者の受診抑制や健康診断の延期・中止等により検体検査数の減少、顧客において新型コロナへの対応が最優先事項となったことに伴う一部案件の稼働延期)により、検体検査装置、臨床検査情報システム以外は減収となった。

注力している自社製品販売が寄与し粗利率は2.4%改善。出張中止などで販管費が減少し、営業利益は前年同期並みの4億23百万円。

売上、利益ともに期初計画を下回った。

成長のために同社が重視している海外売上高比率は直接、実質(国内OEM先を通じた海外向け販売を加味)でそれぞれ13.0%、31.8%。

市場開拓を重要課題と位置付けている中国向け売上高は前年同期の2億円から3億94百万円へ大きく伸長。売上高比率も前期通期の4.5%から8.8%へ上昇した。

(2)製品系列別売上高

|

系列名 |

19/12期2Q |

構成比 |

20/12期2Q |

構成比 |

対前年同期比 |

|

臨床検査機器システム |

2,751 |

52.4% |

2,706 |

54.7% |

-1.6% |

|

検体検査装置 |

330 |

6.3% |

405 |

8.2% |

+22.5% |

|

臨床検査情報システム |

1,461 |

27.9% |

1,515 |

30.6% |

+3.7% |

|

検体検査自動化システム |

959 |

18.2% |

785 |

15.9% |

-18.1% |

|

臨床検査試薬 |

1,074 |

20.4% |

1,018 |

20.5% |

-5.2% |

|

消耗品 |

1,060 |

20.2% |

1,035 |

20.9% |

-2.4% |

|

その他 |

369 |

7.0% |

195 |

3.9% |

-47.0% |

|

合計 |

5,255 |

100.0% |

4,956 |

100.0% |

-5.7% |

*単位:百万円。

◎臨床検査機器システム

減収。

検体検査装置は、グルコース分析装置の直接販売が減少した一方、電解質分析装置のOEM先への販売が増加し、増収。

臨床検査情報システムは、第1四半期(1-3月)における新規・更新需要が旺盛で上期でも増収。

検体検査自動化システムは、第1四半期(1-3月)は中国OEM先への販売増加や国内及び韓国での新規案件の獲得があり増収だったものの、顧客において新型コロナウイルスへの対応が最優先事項となったことに伴い一部案件の稼働時期が延期したことに加えて、前年同期(19年4‐6月)に例年よりも大型案件の販売が集中していた反動もあり減収。

◎臨床検査試薬

減収。

第2四半期(4-6月)に病院の外来患者の受診抑制や健康診断の中止・延期等による検体検査数の減少に伴い、グルコース分析装置用並びに電解質分析装置用の試薬の販売が減少した。

◎消耗品

減収。

電解質分析装置用のセンサーの既存OEM先向けの販売が微増となった一方、検体検査自動化システム用の消耗品の販売が減少した。

◎その他

減収。

収益性向上のため自社製品販売の比率を引き上げる基本方針に従い、臨床検査情報システム及び検体検査自動化システムの案件に付随する他社製品販売が減少した。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

19年12月末 |

20年6月末 |

|

19年12月末 |

20年6月末 |

|

流動資産 |

7,663 |

7,156 |

流動負債 |

3,643 |

3,093 |

|

現預金 |

1,304 |

2,455 |

仕入債務 |

805 |

563 |

|

売上債権 |

4,286 |

2,770 |

短期借入金 |

1,700 |

1,700 |

|

たな卸資産 |

1,994 |

1,853 |

固定負債 |

473 |

321 |

|

固定資産 |

4,218 |

4,166 |

長期借入金 |

450 |

300 |

|

有形固定資産 |

3,642 |

3,601 |

負債合計 |

4,117 |

3,414 |

|

無形固定資産 |

36 |

36 |

純資産 |

7,764 |

7,908 |

|

投資その他の資産 |

539 |

528 |

負債純資産合計 |

11,881 |

11,322 |

|

資産合計 |

11,881 |

11,322 |

有利子負債残高 |

2,150 |

2,000 |

|

|

|

|

自己資本比率 |

65.3% |

69.8% |

*単位:百万円

売上債権の減少等で流動資産は前期末比5億6百万円減少。固定資産は同52百万円減少。資産合計は同5億58百万円減少の113億22百万円となった。

仕入債務の減少、借入金の返済などで負債合計は同7億2百万円減少の34億14百万円となった。

利益剰余金の増加などで純資産は同1億43百万円増加の79億8百万円。

この結果自己資本比率は前期末の65.3%から4.5%上昇し、69.8%となった。

◎キャッシュ・フロー

|

|

19/12期2Q |

20/12期2Q |

増減 |

|

営業CF |

876 |

1,511 |

+635 |

|

投資CF |

-56 |

-60 |

-3 |

|

フリーCF |

819 |

1,451 |

+631 |

|

財務CF |

-500 |

-300 |

+200 |

|

現金同等物残高 |

1,371 |

2,455 |

+1,084 |

*単位:百万円

たな卸資産の減少などで営業CFおよびフリーCFのプラス幅は拡大。キャッシュポジションは上昇した。

3.2020年12月期業績予想

(1)通期業績予想

|

|

19/12月期 |

構成比 |

20/12月期 (予) |

構成比 |

前期比 |

修正率 |

|

売上高 |

11,049 |

100.0% |

10,500 |

100.0% |

-5.0% |

-7.9% |

|

売上総利益 |

4,735 |

42.9% |

4,500 |

42.9% |

-5.0% |

-9.1% |

|

販管費 |

3,777 |

34.2% |

3,685 |

35.1% |

-2.4% |

-6.2% |

|

営業利益 |

958 |

8.7% |

815 |

7.8% |

-15.0% |

-20.1% |

|

経常利益 |

943 |

8.5% |

800 |

7.6% |

-15.2% |

-20.0% |

|

当期純利益 |

695 |

6.3% |

590 |

5.6% |

-15.2% |

-24.4% |

*単位:百万円。予想は会社側発表。

業績予想を修正。減収減益へ。

業績予想を下方修正した。売上高は前期比5.0%減の105億円、営業利益は同15.0%減の8億15百万円の予想。

新型コロナウイルスの影響は9月ごろまで続くと見込んでいる。

配当予想に修正は無く、前期と同じく24円/株。予想配当性向は25.5%。

(2)製品系列別売上高

|

系列名 |

19/12期 |

構成比 |

20/12期(予) |

構成比 |

前期比 |

修正率 |

|

臨床検査機器システム |

6,320 |

57.2% |

5,955 |

56.7% |

-5.8% |

-9.5% |

|

検体検査装置 |

698 |

6.3% |

750 |

7.1% |

+7.3% |

-1.3% |

|

臨床検査情報システム |

3,131 |

28.4% |

3,095 |

29.5% |

-1.2% |

-12.6% |

|

検体検査自動化システム |

2,489 |

22.5% |

2,110 |

20.1% |

-15.3% |

-7.5% |

|

臨床検査試薬 |

2,154 |

19.5% |

2,000 |

19.0% |

-7.2% |

-7.4% |

|

消耗品 |

2,044 |

18.5% |

2,045 |

19.5% |

+0.0% |

-5.3% |

|

その他 |

529 |

4.8% |

500 |

4.8% |

-5.6% |

0.0% |

|

合計 |

11,049 |

100.0% |

10,500 |

100.0% |

-5.0% |

-7.9% |

*単位:百万円

*臨床検査情報システム・検体検査自動化システム

稼働が来期以降へ延期された案件、稼働時期調整中の案件があり、臨床検査情報システムは増収予想から減収予想へ。検体検査自動化システムは減収率拡大。稼働時期の調整等、引き続き顧客フォローに注力する。

*臨床検査試薬

外来患者受診抑制や健康診断の延期・中止等による検体検査数の減少に伴い増収予想から減収予想へ。2020年9月迄は需要減が続くものの、2020年10月以降は回復を見込んでいる。

*その他

中計方針通り引き続き他社製品販売を減らし、自社製品の販売に注力する。

(3)新型コロナウイルス禍における事業面での対応

厳格なコロナ対策を定めて生産活動を継続し、製品販売・カスタマーサポートを維持する。

営業活動に関しては、4月以降は宣伝も縮小するなど活動に制限を加えてきたが、顧客・取引先・従業員の安全を最優先しつつ、活動を展開する。

また、危機対策本部は解散したが、感染予防及び業務効率化も図るため、テレワーク・時差出勤・Web会議等を積極的に活用していく。

4.中期経営計画(2018年12月期~2020年12月期)の進捗状況

(1)経営環境に関する認識

<経営環境分析>

|

|

血液検査事業 |

IT化・自動化支援事業 |

|

経営環境 |

*販売環境変化に伴い、一部OEM先の販売が減少する可能性。 *国内の電解質、グルコース等の検査市場は頭打ち。 *海外市場(特に中国)は成長が著しい。 |

*国内市場は規模、競合状況ともに大きな変化はなく、均衡状態にある。海外需要は高い。 *1件あたりの受注額が大きい一方で、次回更新までの期間が5~10年と長い。 *一度、製品が導入されると次回更新時も採用されやすい(比較的守りやすい)。その反面、当社に切り替える新規顧客の獲得が比較的困難(攻めるのが難しい)。 *近年、特にLASの海外需要が高い。 |

上記の基本的な認識に加え、新型コロナウイルスの対応(顧客・社内)が経営の重要課題となった。

*国内・海外の臨床検査市場は不透明な環境へ

*国内環境は病院往訪が減少傾向。オンライン診療も開始。病院内での血液検査は減少を予想

*地域の中核病院における軽症疾患の検査や健康診断などは減少傾向へ

(2)重要課題

|

1 |

特定のOEM先に販売が集中していることへの備え。 |

|

2 |

一部OEM先の販売減少を補い、新たな販売先の確保。 |

|

3 |

売上総利益の増加(自社製品販売の増加)。 |

|

4 |

製品の品質確保に要するコストの削減。 |

|

5 |

成長著しい中国市場での事業を早急に軌道に乗せる。 |

|

6 |

働き方改革と人材育成。 |

(3)基本方針の進捗

|

基本方針 |

状況 |

|

自社製品販売の比率を高め、収益性向上を図る。 |

今期その他売上(他社製品)は5億円の減収予想。新型コロナウイルスの影響もあり売上総利益は2億円の減益予想だが、引き続き自社製品販売に注力する。 |

|

中国に向けた事業展開を強化し、海外売上高比率を高める。 |

新型コロナウイルスの影響を受け、中国向け検体検査自動化システム販売は低調だが、中国事業強化は継続する。現地駐在員事務所の法人化を検討している。 |

|

開発と製造の連携を強化し、安定した高品質な製品の開発・生産体制を構築する。 |

主要センサーの改良品を投入し、不良率低減・品質向上を実現している。 |

|

働き方改革と人材育成を徹底する。 |

テレワークを横浜本社中心に本格導入した。新型コロナウイルス収束後も継続する。 全社で一貫性を持つ研修プログラムを確立する。 |

(4)数値目標と進捗状況

|

|

18年12月期 |

19年12月期 |

20年12月期 |

||||

|

計画 |

実績 |

計画 |

実績 |

計画 |

期初予想 |

修正予想 |

|

|

売上高 |

10,500 |

10,430 |

11,200 |

11,049 |

12,000 |

11,400 |

10,500 |

|

経常利益 |

800 |

768 |

1,000 |

943 |

1,250 |

1,000 |

800 |

|

売上高経常利益率 |

7.6% |

7.4% |

8.9% |

8.5% |

10.4% |

8.8% |

7.6% |

|

海外直接売上高比率 |

– |

12.2% |

– |

9.3% |

10%以上 |

10%以上 |

10%以上 |

*単位:百万円。

*18年12月期

臨床検査機器システムが増加したが、センサーのOEM販売が海外規制対応および価格改定による買い控えの影響で低調に推移した。センサーの減収および新製品の初期対応費用が計画以上となったため、経常利益は目標に届かなかったものの、海外売上高比率は検体検査自動化システムの中国OEM販売が堅調で初めて10%を超え、1年前倒しで計画を達成した。

*19年12月期

基本方針通り自社製品販売は増加した一方で、中国販売、一部OEM先販売の下落を補えず海外売上高が低調に推移した。また、エンジニア中途人員採用の増加、全体の人件費増加に伴い、経常利益目標は未達となった。

*20年12月期

新型コロナウイルスの影響により、増収増益予想から減収減益予想に転じたが、修正予想達成に注力する。

海外直接売上高比率については10%以上の目標を維持している。

5.検体検査自動化システム(LAS)事業の現況と今後の取り組み

検体検査自動化システムの市場規模は、国内100億円に対し海外は7,700億円と巨大市場(分析機器売上額も一部含む)で、なかでも中国市場は年率2割という高成長が見込まれている。

中国市場はベックマンコールター、ロシュ、アボットといった欧米のメジャー企業が検査室に納入する装置、搬送システム、及び試薬を全て自社製品で構成する「クローズ戦略」で先行してきた。

これに対し、市場が急成長する中では従来のクローズ戦略では満足できない、もっと自由度の高いシステムを要求する声も強く、自社製装置に限らず、他社製装置も組み入れて構築する「オープン戦略」の評価も高まっている。

そうした中、エイアンドティーは、病院や検査室の幅広いニーズに対し、レイアウトも含めて導入から運営までの最適なソリューションをワンストップで提供できる強みを活かし「オープン戦略」を進めている。

ただ、「オープン戦略」を基本としつつも、各国市場の特長も踏まえた販売戦略を遂行し、海外市場の開拓を進める考えだ。

*国内市場

オープン戦略の下、営業員がコンサルタント的役割を担い、病院毎に検査導線や接続装置の要望を聞き、最適なシステム構成を提案する。

自社による販売。対象顧客は大・中規模病院。

主力製品は、CLINILOG V4、CLINILOG STraS、MPAM+など。

*韓国市場

国内同様、オープン戦略の下、営業員がコンサルタント的役割を担い、病院毎に検査導線や接続装置の要望を聞き、最適なシステム構成を提案する。

代理店による販売。対象顧客は大規模病院。

主力製品は、CLINILOG V4、CLINILOG STraSなど。

*中国市場

他社製品は接続可能だが、接続台数、曲げられない等、一定の制約を定めた基本パッケージシステム販売となる「セミオープン戦略で、アライアンス先であるRUNDA社へのOEM販売。

対象顧客は大・中規模病院。

主力製品は、CLINILOG V4のOEM機「CLINILOG RD」。V4 の基本設置パターンを複数用意している。

*欧米市場

米国提携先へのOEMによるモジュール販売。

対象顧客は日本を除く全世界の検査室で、主力製品はMPAM+のOEM機である「P540」。

6.今後の注目点

新型コロナウイルスの影響を受け、上期は計画未達、通期予想も下方修正で中期経営計画達成も難しくなった。

ただ、中計の基本方針の一つである「自社製品販売比率引き上げ」は着実に進展している。また、海外売上比率も半期ではあるが13.0%と高水準で、中計の当初目標を維持している。

また、新型コロナウイルスの影響は秋口までは残るため、検査数がどの程度回復してくるかなど短期的には不透明な環境が続くが、医療現場に検査データを迅速に届ける重要性が今まで以上に認識され、検査システムに対するニーズが中期的にはさらに高まると同社では見ている。

ウィズ・コロナ、アフター・コロナの下で、どのような戦略を打ち出していくのか、次期中計を注目したい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

11名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2020年3月31日

<基本的な考え方>

当社は、経営の意思決定及び業務執行に関して、透明性、公平性、スピードを重視することで、コーポレート・ガバナンスの有効性を確保し、公正な経営を実現することを最優先課題としております。なお、経営の監督と執行の分離、透明性の高い経営の実現及び取締役会における迅速な意思決定を図るため、監査等委員会の制度を採用しております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則5項目をすべて実施しております。