インテリジェント ウェイブ カード決済が普及、更なる事業拡大へ

井関 司 社長 |

株式会社インテリジェント ウェイブ(4847) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

井関 司 |

|

所在地 |

東京都中央区新川1-21-2 茅場町タワー |

|

決算月 |

6月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

814円 |

26,298,349株 |

21,406百万円 |

11.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

10.00円 |

1.2% |

31.18円 |

26.1倍 |

265.55円 |

3.1倍 |

*株価は8/12終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

非連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年6月(実) |

8,469 |

702 |

766 |

547 |

20.78 |

7.00 |

|

2018年6月(実) |

10,603 |

547 |

573 |

377 |

14.36 |

7.00 |

|

2019年6月(実) |

10,443 |

921 |

953 |

683 |

25.99 |

9.00 |

|

2020年6月(実) |

10,920 |

1,036 |

1,074 |

762 |

29.00 |

10.00 |

|

2021年6月(予) |

11,000 |

1,150 |

1,190 |

820 |

31.18 |

10.00 |

* 予想は会社予想。単位:百万円、円。

(株)インテリジェント ウェイブの2020年6月期決算の概要と2021年6月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年6月期決算概要

3.中期事業計画(21/6期~23/6期)

4.2021年6月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/6期は前期比4.6%の増収、同12.5%の営業増益。売上高・営業利益共に期初予想を上回り、売上高は3期連続で100億円を超え、営業利益は06/6期以来の10億円超えとなった。売上面では、コロナ禍もあり、プロダクトソリューション事業の売上が同3.9%減少したものの、キャッシュレス決済の拡大を追い風に金融システムソリューション事業の売上が同5.6%増加。利益面では、ソフトウエア開発やクラウドサービスの収益性の改善で営業利益率が9.5%と0.7ポイント改善した。期末配当は10円を予定しており、記念配1円を落として、普通配を2円増配する(配当性向34.5%)。

- 21/6期予想は前期比0.7%の増収、同11.0%の営業増益。開発や運用ではコロナ禍の大きな障害は発生していないが、営業面では、顧客と直接接触する機会が減っており、顧客都合で商談が停滞している新規案件もあると言う。このため、売上は0.7%の増加にとどまるが、クラウドサービスの損益改善や複数のFEP更改案件の寄与等で営業利益率の改善が続く見込み。1株当たり10円の期末配当を予定している(予想配当性向32.1%)。

- 21/6期の売上見通しはコロナ禍も踏まえて慎重なものとなったが、長期的には、クレジットカード決済の取扱高拡大を背景にした事業機会の拡大が期待できる。22/6期以降は、大手カード会社の能力増投資や新規にカード事業を開始する顧客向けの開発案件の増加が見込めることに加え、クラウドサービスの一段の拡大が期待できる。利益面では、クラウドサービスの黒字化と売上ボリュームが大きいクラウド以外の開発業務の収益性改善で、営業利益率の改善が続く見込み。

1.会社概要

クレジットカード決済等のオンラインシステムに利用される金融フロントシステムで国内シェアNo.1のソフトウエア開発会社。金融フロントシステムは、店舗の端末や銀行の店外CD/ATM・海外ATM等をクレジットカード会社や銀行等のネットワークに接続して取引データの受渡しを行う。“リアルタイム処理が可能な高度なネットワーク技術”、“システムを止めないためのノンストップ技術”、及び“高度なセキュリティ技術”を技術基盤とし、カード不正利用検知システムや証券関連の情報集配信システムでも豊富な実績を有する。地銀やノンバンク等向けに金融フロントシステムやカード不正利用検知システムのクラウドサービスも伸びている。営業面では、筆頭株主として議決権の50.61%を保有する大日本印刷(株)及びそのグループ企業との連携が強みとなっている。

【経営理念 : 次代の情報化社会の安全性と利便性を創出する】

ネットワークゲートウェイ専門会社として、社員一人ひとりが、進取の気性を持った技術者集団としてあり続ける事で、次世代の新たなキラーシステムを創出し、次の30年を見据えた成長の軌跡を描いていく。そのためには、性別や国境にとらわれない多様な価値観が生み出すエネルギーが必要不可欠というのが同社の考え。また、常に新しい事に挑戦し、働きがいのある企業風土を作りあげる事で、社会における同社の企業価値も高めていく。

カード決済に不可欠な機能を提供するシステムの開発や運用を担う同社は、どのような事業環境になっても業務の継続が求められる。同社に受け継がれている「止まらないシステム」を追求する思想は、IT基盤の構築やセキュリティ機能の向上を支える技術と深く結びついており、今後、あらゆる業界に幅広く浸透していく、というのが同社の考え。

企業は、社会に貢献する事がなければ存在価値がない。同社は、これまでに培ってきた技術力を進化させ、安全でストレスなく情報を取得できる仕組みを築きあげる事で、ユーザーを通じて社会全体から信頼される会社を目指している。

1-1 事業内容

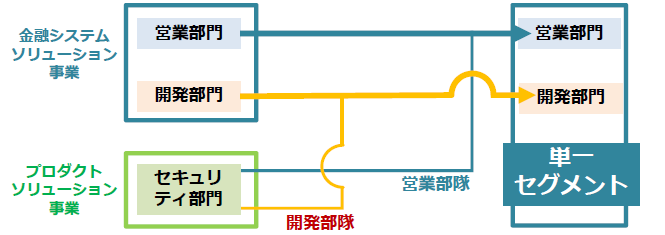

同社は、これまで、クレジットカード会社を主な顧客として、カード決済に不可欠なシステムの開発や関連するサービスを提供する金融システムソリューション事業と一般の事業会社を主な顧客として、情報セキュリティ対策、サイバーセキュリティ対策の製品を販売するプロダクトソリューショ ン事業の二つの報告セグメントによって経営管理を行ってきた。

ただ、両事業の営業活動及び製品開発の推進体制を強化し、同社事業全体の成長を促進する方針の下、両事業で個別に管理していた顧客の情報を共有し営業活動を強化すると共に、セキュリティ対策技術の開発体制を強化し、新製品、新サービスの開発を促進するべく、経営管理体制を変更すると共に、21/6期より金融業界を中心とした全業種の企業を顧客とする単一セグメントに変更する。

旧報告セグメント

金融システムソリューション事業

クレジットカード会社、証券、銀行等金融業界の企業を主な顧客とし、主にクレジットカードの決済処理を完遂するために必要なネットワーク接続やカードの使用認証等の機能をもつFEP(Front End Processing)システムの開発業務を行っている。FEP システムの新規開発に際しては、システムの中核を構成する自社開発のパッケージソフト「NET+1」の販売による売上と、技術者がそのパッケージをカスタマイズして顧客の機能要件に合わせる開発業務による売上(ソフトウエア開発業務)、更には開発したソフトウエアを搭載するサーバの販売による売上(ハードウエア)、ソフトウエアとハードウエアで構成されたシステムの保守業務による売上(保守)が、それぞれが計上される。「NET+1」は、店舗の端末や銀行の店外CD/ATM・海外ATM等をクレジットカード会社や銀行等のネットワークに接続して取引データの受渡しを行うためのソフトであり(ネットワーク接続機能、決済の前提となるカード認証機能、加盟店の業務を管理する機能等を有する)、専用ハードと共に提供される。この分野で圧倒的なNo.1ブランドであり、大手クレジットカード会社のネットワークへの接続で7割のシェアを有する。また、偽造カード・盗難カード利用などクレジットカードや銀行口座の不正利用の検知を目的とした不正検知システムとして、自社開発のパッケージソフト「ACE Plus」の開発・販売も手掛けており、こちらも豊富な実績を有する(シェア6~7割)。

上記のサービスを通して培った技術とノウハウを活かして、アクワイアリング業務(同:IOASIS)、不正検知(サービス名:IFINDS)、スイッチング(同:IGATES)、ポイントシステム(同:IPRETS。21/6期第2四半期より)のクラウドサービスを提供しており、順調に事業規模が拡大している。この他、大日本印刷株式会社(以下、DNP)及びそのグループ企業の顧客資産とネットワークやセキュリティ分野での強みを活かしてサービス(開発)領域の拡大にも取り組んでいる。

プロダクトソリューション事業

当事業は、カードや証券等の業界に捉われず、全ての業界・企業を顧客対象とし、顧客の業務に使用されるPC端末(エンドポイント)のセキュリティ対策製品を主な事業領域としている。具体的には、「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏洩対策システム「CWAT(シーワット)」(パソコン等の端末から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視)を中心に、内部情報漏洩対策、脆弱性対策、及び外部攻撃対策について、監視・検出・診断・認証と防止・阻止の切り口からソリューションを提供している。

また、当事業は売上や利益の数字に表れないメリットも大きい。優れたセキュリティ関連製品を扱う事で得られる最新の情報や蓄積される技術・ノウハウ、海外の有力ベンダーとの提携により広がるワールドワイドのネットワーク、更には全ての業界・企業を顧客対象とする事による顧客層の広がりとビジネスチャンスの拡大等、目に見えない部分での貢献も大きい事業である。

旧報告セグメントの売上高・利益

|

19/6期 |

構成比・利益率 |

20/6期 |

構成比・利益率 |

前期比 |

|

|

金融システムソリューション |

9,336 |

89.4% |

9,857 |

90.3% |

+5.6% |

|

プロダクトソリューション |

1,106 |

10.6% |

1,063 |

9.7% |

-3.9% |

|

連結売上高 |

10,443 |

100.0% |

10,920 |

100.0% |

+4.6% |

|

金融システムソリューション |

890 |

9.5% |

1,123 |

11.4% |

+26.2% |

|

プロダクトソリューション |

31 |

2.8% |

-87 |

– |

– |

|

連結営業利益 |

921 |

8.8% |

1,036 |

9.5% |

+12.5% |

* 単位:百万円

単一の報告セグメントに変更

|

旧報告セグメント |

新報告セグメント |

|

| 金融システムソリューション事業

主な顧客:クレジットカード、証券、銀行等金融業界の企業

事業内容:クレジットカード決済やATM等のオンライン取引等に不可欠なシステムソリューション業務のうち、開発業務、保守業務、製品販売 業務、クラウドサービス業務。 |

主な顧客:金融業界を中心とした全業種の企業

事業内容:決済を中心に、様々なデータの受渡しに必要なシステム(ITインフラ)の開発とサービス提供。システム開発、保守、クラウドサービス、製品販売の各業務。データの利活用に係る情報セキュリティ対策、サイバーセキュリティ対策の製品の開発、販売業務。 |

|

| プロダクトソリューション事業

主な顧客:金融業界を中心に幅広い業種の企業

事業内容:情報セキュリティ対策、サイバーセキュリティ対策のシステムソリューション業務製品の販売。 |

新報告セグメントによるカテゴリー別売上高

|

20/6期 実績 |

21/6期 予想 |

備考 |

|

|

システム開発 |

5,791 |

5,362 |

システムの受託開発業務に係る売上 |

|

保守 |

1,246 |

1,284 |

同社が開発したシステムの保守業務に係る売上 |

|

同社製品 |

244 |

397 |

同社製品の販売業務に係る売上 |

|

クラウドサービス |

828 |

940 |

同社製システムの期間貸し業務に係る売上 |

|

ハードウエア |

1,526 |

1,494 |

サーバ等ハードウエアの販売業務に係る売上 |

|

他社製品 |

220 |

423 |

他社製品の販売業務に係る売上 |

|

セキュリティ対策製品 |

1,063 |

1,100 |

同社製、他社製のセキュリティ対策製品の販売業務に係る売上 |

|

売上高 |

10,920 |

11,000 |

* 単位:百万円

2.2020年6月期決算概要

2-1 非連結業績

|

19/6期 |

構成比 |

20/6期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

10,443 |

100.0% |

10,920 |

100.0% |

+4.6% |

10,600 |

+3.0% |

|

売上総利益 |

2,806 |

26.9% |

2,980 |

27.3% |

+6.2% |

– |

– |

|

販管費 |

1,885 |

18.1% |

1,944 |

17.8% |

+3.1% |

– |

– |

|

営業利益 |

921 |

8.8% |

1,036 |

9.5% |

+12.5% |

1,000 |

+3.6% |

|

経常利益 |

953 |

9.1% |

1,074 |

9.8% |

+12.7% |

1,040 |

+3.3% |

|

当期純利益 |

683 |

6.5% |

762 |

7.0% |

+11.6% |

720 |

+5.8% |

* 単位:百万円

前期比4.6%の増収、同12.5%の営業増益

同社は、カード決済に不可欠な機能を提供するシステムの開発や運用を担う自社の社会的な使命を認識し、コロナ禍でも業務を継続するために必要な設備や体制を整備しつつ業務を推進している。第4四半期(4-6月)に売上計上を予定していた一部案件で翌期への延伸が発生したものの、コロナ禍の影響は限定的だった。

売上高は前期比4.6%増の109.2億円。コロナ禍もあり、プロダクトソリューション事業の売上が同3.9%減少したものの、キャッシュレス決済の拡大を追い風に金融システムソリューション事業の売上が同5.6%増加した。営業利益は同12.5%増の10.3億円。自社製パッケージの売上減の影響をソフトウエア開発やクラウドサービスの収益性の改善で吸収して営業利益率が9.5%と0.7ポイント改善した。

セグメント別売上高・利益

|

19/6期 |

構成比・利益率 |

20/6期 |

構成比・利益率 |

前期比 |

期初予想 |

予想比 |

|

|

金融システムソリューション |

9,336 |

89.4% |

9,857 |

90.3% |

+5.6% |

9,400 |

+4.9% |

|

プロダクトソリューション |

1,106 |

10.6% |

1,063 |

9.7% |

-3.9% |

1,200 |

-11.4% |

|

連結売上高 |

10,443 |

100.0% |

10,920 |

100.0% |

+4.6% |

10,600 |

+3.0% |

|

金融システムソリューション |

890 |

9.5% |

1,123 |

11.4% |

+26.2% |

960 |

+17.1% |

|

プロダクトソリューション |

31 |

2.8% |

-87 |

– |

– |

40 |

– |

|

連結営業利益 |

921 |

8.8% |

1,036 |

9.5% |

+12.5% |

1,000 |

+3.6% |

* 単位:百万円

2-2 セグメント別動向

金融システムソリューション事業

|

19/6期 |

構成比 |

20/6期 |

構成比 |

増減 |

|

|

ソフトウエア開発 |

5,668 |

61% |

5,791 |

59% |

+123 |

|

ハードウエア |

1,140 |

12% |

1,526 |

15% |

+386 |

|

自社製パッケージ |

512 |

5% |

244 |

2% |

-268 |

|

クラウドサービス |

637 |

7% |

828 |

8% |

+191 |

|

その他 |

1,379 |

15% |

1,468 |

15% |

+89 |

|

売上高 |

9,336 |

100% |

9,857 |

100% |

+521 |

|

営業利益 |

890 |

10% |

1,123 |

11% |

+233 |

* 単位:百万円

売上高上位3社は、DNP(22.7億円、3.1億円増)、カード会社(8.3億円、1.4億円増)、システム開発会社(7.4億円、4.2億円増)。DNPはスマートフォン決済や決済プラットフォーム関連の開発案件が切れ目なく続いており、カード会社及びシステム開発会社向けはネットワーク接続関連案件であり、カード会社の能力増強に伴うもの。大手カード会社とは直接取引を行うが、大手企業の系列カード会社等はシステム開発会社を経由することが多い。

カテゴリー別では、前期大きく伸びた反動もあり(前期は第3四半期にパッケージソフトウエア「NET+1」の販売案件が複数あり、売上が伸びた)自社製パッケージが減少したものの、FEP システムに用いられる利益率の高いハードウエアが3.8億円増加した他、クラウドサービスも順調に拡大し同1.9億円増、ソフトウエアも1.2億円増加した。尚、FEP システムに採用されるサーバの一部型式でメーカーのサポートの期限切れが近づいており、21/6期も複数のサーバ更新案件が予定されている。

利益面では、利益率の高い自社製パッケージの売上が減少したものの、ソフトウエア開発業務が不採算の案件の発生もなく順調に推移したことや、売上増によるクラウドサービス事業の損益改善、更には利益率の高いFEPシステム向けハードウエア販売の増加で営業利益率が改善した。

プロダクトソリューション事業

|

19/6期 |

構成比 |

20/6期 |

構成比 |

増減 |

|

|

自社製品 CWAT |

488 |

44% |

418 |

39% |

-70 |

|

他社製品 |

617 |

56% |

644 |

61% |

+27 |

|

売上高 |

1,106 |

100% |

1,063 |

100% |

-43 |

|

営業利益 |

31 |

3% |

-87 |

– |

-118 |

* 単位:百万円

他社製品の売上が増加したものの、コロナ禍でインフラ企業向け大型案件の一部が次期に延伸したこと等で、自社製品CWATの売上が減少した。利益率の高い自社製品の売上減少による売上構成比の変化で損益が悪化した。

2-3 受注動向

受注高は前期比3.9%減の109.0億円。クラウドサービスで新たにサービスを開始した顧客数が前期を下回ったこともあり、通期の受注高がわずかに減少したものの、第4四半期は前年同期比35%増加した。クラウドサービスは21/6期下期からIGATESで2件(2社)のサービスが始まる他、第2四半期に新サービスIPRETSのサービス1件が始まる予定。クラウドサービスの受注の有無で振れが生じるものの、総じて高い水準を維持している。

一方、期末受注残感は前期末と同水準(同0.3%減)の53.1億円。50億円を超える高い受注残高を維持しており、コロナ禍が懸念される中ではあるが不安は少ない。

2-4 財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年6月 |

20年6月 |

|

19年6月 |

20年6月 |

|

|

現預金 |

3,254 |

3,641 |

仕入債務 |

332 |

627 |

|

売上債権 |

1,455 |

1,720 |

未来金・未払費用 |

327 |

250 |

|

たな卸資産 |

640 |

413 |

未払法人税等 |

359 |

61 |

|

流動資産 |

6,054 |

6,381 |

前受金・預り金 |

1,557 |

1,492 |

|

有形固定資産 |

540 |

537 |

退職関連引当金 |

475 |

520 |

|

無形固定資産 |

1,341 |

1,465 |

負債 |

3,659 |

3,568 |

|

投資その他 |

2,095 |

2,167 |

純資産 |

6,372 |

6,983 |

|

固定資産 |

3,977 |

4,170 |

負債・純資産合計 |

10,032 |

10,552 |

* 単位:百万円

期末総資産は前期末との比較で5.1億円増の105.5億円。借方では、現預金や第4四半期末の売上増を反映して売上債権が増加した。貸方では、増配や自己株式の取得があったものの、好業績を反映して純資産が増加した。自己資本比率66.2%(63.5%)。

キャッシュ・フロー(CF)

|

19/6期 |

20/6期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

1,237 |

1,547 |

+309 |

+25.0% |

|

投資キャッシュ・フロー(B) |

-601 |

-752 |

-150 |

– |

|

フリー・キャッシュ・フロー(A+B) |

635 |

794 |

+159 |

+25.0% |

|

財務キャッシュ・フロー |

-219 |

-407 |

-187 |

– |

|

現金及び現金同等物期末残高 |

3,254 |

3,641 |

+386 |

+11.9% |

* 単位:百万円

税前利益10.7億円(前期9.5億円)、減価償却費6.0億円(前期7.0億円)、運転資金の減少(たな卸資産の減少や仕入債務の増加等)、及び法人税等の支払い△5.5億円(同△1.7億円)等で15.4億円の営業CFを確保した、投資CFは主に有形・無形固定資産の取得によるもので、財務CFは自己株式の取得と配当金の支払いによる。

参考:ROEの推移

|

16/6期 |

17/6期 |

18/6期 |

19/6期 |

20/6期 |

|

|

ROE |

10.52% |

10.26% |

6.64% |

11.32% |

11.41% |

|

売上高当期純利益率 |

7.12% |

6.46% |

3.56% |

6.55% |

6.98% |

|

総資産回転率 |

1.08回 |

1.10回 |

1.22回 |

1.11回 |

1.06回 |

|

レバレッジ |

1.37倍 |

1.45倍 |

1.53倍 |

1.56倍 |

1.54倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

3.中期事業計画(21/6期~23/6期)

新型コロナウイルス感染症が拡大する中、同社は「業務の継続」を基本方針とし、全社員が在宅勤務可能な環境を整備し業務を継続した。現時点で陽性者は発生しておらず、開発業務や運用業務に大きな支障はないが、営業面では、顧客と直接接触する機会が減っている他、顧客の都合で新規案件の商談で停滞しているものがあると言う。新型コロナウイルス感染症が今後の業績に及ぼす影響を正確に予想することは困難だが、成長速度が抑制されるリスクあるため、中計経営計画の数値を見直すこととした。

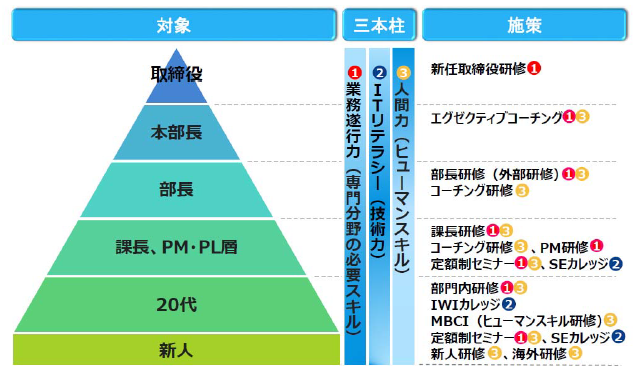

21/6期から始まる中期事業計画では、“3ways for the Vision“として、事業規模の拡大、人材育成、及び風土改革に取り組んでいく。事業規模の拡大では、クラウドサービスを中心としたサブスクリプション(ストックビジネス)への転換を図りつつ、売上高150億円、営業利益率15%を目指していく。人材育成では、業務遂行やITリテラシーに加え人間力を育む「育て上手な会社」を目指していく。風土改革では、働きやすい環境の整備により生産性を高めると共に、進取の気性を育む風土づくりを進める。

【重点施策】

中長期的な成長のため、新規事業への投資を加速する。新規事業は、20/6期からの継続施策である、「次世代NET+1」、「次世代不正検知FARIS」、及び「EoM」の早期事業化と、21/6期から取り組みを開始する新たな構想に分かれる。

継続施策

「次世代NET+1」は、スマホ決済やQRコード決済で使われるオープン系のシステムやブロックチェーンを使ったシステム等、カード会社や銀行以外の決済事業者の多様なネットワークへの接続を可能にする。既存顧客のシステム更改及び新規参入企業の需要を取り込む他、将来的には金融以外の領域にもサービスを広げていく。開発が完了し、現在、営業活動を進めている。

「次世代不正検知FARIS」は、インターネットショッピング等、非対面でのカードの不正利用の増加に対応したもので(従来の不正検知は店舗での利用を想定。カード会社でトップシェアを誇る)、AIを利用する事で処理速度と検知精度を飛躍的に向上させた。21/6期第2四半期から1社が稼働する予定で、この他、実証実験終了1社、実証実験中1社。

「EoM」は4K・8Kの大容量映像データを高速かつ正確に送信するハードウエアであり、放送の品質維持・向上に必要な放送信号の監視システムである。放送システムのIP化に対応するべく、放送事業者と共同開発し、共同特許を出願した。現在、Webセミナーを活用したマーケティング活動を進めている。

新たな構想

「フロントシステムの共同化」と「セキュリティ統合プラットフォーム」の実現に向けた取り組みを進めていく。「フロントシステムの共同化」では、FEP領域システムの構築実績を活かして自社でフロントシステムを構築しクラウドで提供する。「セキュリティ統合プラットフォーム」では、ユーザーの環境に合わせ、最適なセキュリティ機能を提供できる統合的なプラットフォーム(クラウドサービス)の構築を目指している。

【開示セグメントの変更】

営業活動の活性化と、新製品及びサービスの開発の促進を目的に、組織改正を行い、経営管理体制を変更すると共に、開示セグメントを変更した。

(同社資料より)

【数値計画と取組み】

|

20/6期 実績 |

21/6期 予想 |

22/6期 計画 |

23/6期 計画 |

CAGR |

|

|

クラウドサービス |

828 |

940(1,100) |

1,300(1,400) |

1,600 |

24.6% |

|

その他開発案件 |

9,029 |

8,960(8,800) |

9,500(9,200) |

10,600 |

5.5% |

|

セキュリティ対策製品 |

1,063 |

1,100(1,300) |

1,200(1,400) |

1,300 |

6.9% |

|

売上高 |

10,920 |

11,000(11,200) |

12,000(12,000) |

13,500 |

7.3% |

|

営業利益 |

1,036 |

1,150(1,080) |

1,250(1,200) |

1,500 |

13.1% |

|

営業利益率 |

9.5% |

10.5%(9.6%) |

10.4%(10.0%) |

11.1% |

– |

* 単位:百万円。()内は旧計画

22/6期以降は、大手カード会社の能力増投資や新規にカード事業を開始する顧客向けの開発案件の増加が見込めることに加え、導入企業の増加でクラウドサービスの一段の拡大も期待できる。クラウドサービスが成長をけん引し、その他開発案件もキャッシュレス決済の拡大を背景に堅調な推移が見込まれる。重点施策として取り組みを進める新製品及び新サービスは中長期的な成長のけん引役として期待できる、中期事業計画には織り込んでおらず、上振れ要因としての位置付けである。

事業規模の拡大

けん引役となるクラウドサービスでは、IOASIS(アクワイアリング)、IFINDS(不正検知)、IGATES(スイッチング)に加え、21/6期第2四半期からIPRETS(ポイントシステム)の提供が始まる。

IOASIS(アクワイアリング)では、地銀や新規参入企業の需要を取り込み、IFINDS(不正検知)では、FARISのAIスコアの導入や運用業務も含めた総合的な提案力を高め、カード会社の需要を取り込んでいく。また、IGATES(スイッチング)では、既存の決済事業者や新規参入企業の需要を取り込んでいく。新サービスIPRETS(ポイントシステム)はデビット会員向けのポイント管理システムであり、デビットの利用を促進したい地銀の需要を取り込んでいく。

|

18/6期 |

19/6期 |

20/6期 |

21/6期 予想 |

22/6期 計画 |

23/6期 計画 |

|

| クラウドサービス売上高(利用料) |

386 |

637 |

828 |

940 |

1,300 |

1,600 |

* 単位:百万円

人材育成

人材育成では、業務遂行力(専門分野の必要スキル)、ITリテラシー(技術力)、人間力(ヒューマンスキル)を三本柱に、取締役、本部長、部長、課長及びPM・PL層、20代、新人の階層毎に教育カリキュラムを作成し研究を実施していく。

(同社資料より)

風土改革

生産性向上に向けた働きやすい環境の整備とエンゲージメント向上のための施策を進める。働きやすい環境の整備では、休暇を取得しやすい社内風土づくりに取り組むと共に、女性社員の活躍を後押しする。また、エンゲージメント向上に向け、人事評価制度を改定する他、プロジェクト表彰制度やビジネスアイデアコンテストの導入により進取の気性を育む風土づくりにも取り組む。

20/6期の同社の年次有給休暇取得率は79.8%(18年度の全国平均は52.4%)。また、育児休業は、男性30.0%(同7.4%)、女性100.0%(同83.0%)。いずれも全国平均を上回っており、休暇を取得しやすい環境の整備は進んでいる。21/6期は年間8日間の年次有給休暇取得(法定義務5日間)を推進し、高い年次有給休暇取得率の維持・向上を目指す。一方、女性社員の活躍推進では、女性社員の女性管理職・高度専門職比率を現在の3.5%から2022年までに7.0%に高める計画。また、女性社員同士のメンター制度としてワーキンググループ「Intelligent Women’s Wave」を設立した。

エンゲージメント向上策

| 人事評価制度の改定 | ・時代に合わなくなってきた人事制度を12年ぶりに全面改訂

・会社業績への貢献度や成果を評価結果に適切に反映 |

| プロジェクト表彰 | ・当該事業年度に顕著な功績をあげ、会社業績の向上に大きく貢献したプロジェクトのメンバーを表彰すると共に、貢献度に応じた報奨金を支給 |

| ビジネスアイデアコンテスト | ・会社の活性化や社員の問題意識の向上を目的に実施

・表彰対象に選ばれた立案者には報奨金を支給 ・優れた提案は役員を中心にビジネス化を検討し、研究開発を進める |

上記に加え、取締役会の機能強化にも取り組む。具体的には、議事運営の効率化に向け、議事のペーパーレス化を進めると共に、Web会議システムを導入する。また、機能及び実効性の向上を念頭に、指名・報酬委員会を設立した他、取締役会の議論を充実させるため、事業や業務、技術等の知識や情報の共有を図るべく、役員による経営会議を定期的に開催する。この他、アンケート活用による取締役会の実効性評価を行う他、更なる強化策を準備中である。

4.2021年6月期業績予想

4-1 非連結業績

|

20/6期 実績 |

構成比 |

21/6期 予想 |

構成比 |

前期比 |

|

|

売上高 |

10,920 |

100.0% |

11,000 |

100.0% |

+0.7% |

|

営業利益 |

1,036 |

9.5% |

1,150 |

10.5% |

+11.0% |

|

経常利益 |

1,074 |

9.8% |

1,190 |

10.8% |

+10.8% |

|

当期純利益 |

762 |

7.0% |

820 |

7.5% |

+7.6% |

* 単位:百万円

前期比0.7%の増収、同11.0%の営業増益

コロナ禍により、顧客と直接接触する機会が減っていることや、顧客都合で商談が停滞している新規案件が発生していること等を踏まえて、保守的な売上高見通しとなった。ただ、営業利益は、クラウドサービスの損益改善や開発業務の収益性改善により、中期事業計画の21/6期計画である10.8億円を上回るとみている。

カテゴリー別では、システム開発は大型案件の予定がないため売上が減少する見込みだが、導入企業の増加でクラウドサービスの売上が増加する他、複数のFEP更改案件の寄与で自社製品の売上が増加し、ハードウエアも前期並みの水準を維持する見込み。クラウドサービスは、第2四半期にIPRETS(ポイントシステム)の提供が始まり、下期にはIGATES(スイッチング)で2社がスタートする予定。

カテゴリー別売上高

|

20/6期 実績 |

構成比 |

21/6期 予想 |

構成比 |

前期比 |

|

| システム開発 |

5,791 |

53% |

5,362 |

49% |

-7% |

| 保守 |

1,246 |

11% |

1,284 |

12% |

+3% |

| 同社製品 |

244 |

2% |

397 |

4% |

+63% |

| クラウドサービス |

828 |

8% |

940 |

9% |

+14% |

| ハードウエア |

1,526 |

14% |

1,494 |

14% |

-2% |

| 他社製品 |

220 |

2% |

423 |

4% |

+92% |

| セキュリティ対策製品 |

1,063 |

10% |

1,100 |

10% |

+3% |

| 売上高 |

10,920 |

100% |

11,000 |

100% |

+1% |

| 営業利益 |

1,036 |

9% |

1,150 |

10% |

+11% |

* 単位:百万円

クラウドサービスの売上・利益と導入企業数の推移

|

17/6期 |

18/6期 |

19/6期 |

20/6期 |

21/6期 予想 |

|

| 売上高(百万円) |

179 |

386 |

637 |

828 |

940 |

| 売上総利益(百万円) |

-166 |

-296 |

-105 |

-24 |

-75 |

| 導入企業数(社) |

17/6期 |

18/6期 |

19/6期 |

20/6期 |

21/6期 予想 |

| IPRETS |

0 |

0 |

0 |

0 |

1 |

| IGATES |

0 |

1 |

2 |

2 |

4 |

| IFINDS |

0 |

1 |

3 |

3 |

3 |

| IOASIS |

3 |

4 |

4 |

5 |

5 |

5.今後の注目点

21/6期の売上見通しはコロナ禍も踏まえて慎重なものとなったが、長期的には、クレジットカード決済の取扱高拡大を背景にした事業機会の拡大が期待できる。利益面では、クラウドサービスの黒字化が見込めるうえ、売上ボリュームが大きいクラウド以外の開発業務の収益性改善も期待できる。ここ数年、全社をあげてプロジェクト管理の強化に取り組んできた成果で、大型案件をこなしながら、旧金融システムソリューション事業の利益率が改善している。同事業には開発以外の業務も含まれるが、18/6期6.4%、19/6期9.5%、20/6期11.4%といった具合だ。

同業他社との比較で11.4%は高い営業利益率だが、長期的には全社ベースで営業利益率 15%を目標としている。ただ、目標を達成するためには、クラウドサービスの損益改善と開発業務の更なる収益性改善に加え、旧プロダクトソリューション事業とのシナジーを追求していく必要がある。このため、21/6期より事業セグメントを変更した。二つの事業セグメントに分散していた人的資源と知的資源を統合的に運用して、営業活動を活性化させていく考え。人材育成や風土改革の成果と共に注目していきたい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 10名、うち社外2名 |

| 監査役 | 5名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年09月27日)

基本的な考え方

当社は、「次代の情報化社会の安全性と利便性を創出する」ことを経営理念として掲げています。これまで培ってきた技術力を進化させ、安全でストレスなく情報を取得できる仕組みを築きあげることで、お客様を通じて社会全体から信頼される会社を目指します。また、当社は、常に新しいことに挑戦し、働きがいのある企業風土を作りあげることで、当社の企業価値を高めていきます。併せて社会的責任(CSR)を果たし、株主や顧客、社員、生活者等様々なステークホルダーから信頼されることが、企業価値の向上に不可欠であると認識しており、内部統制システムを含めたコーポレート・ガバナンスの充実を、重要な経営課題として取組んでいます。的確な経営の意思決定、それに基づく適正かつ迅速な業務執行、並びにそれらの監督、監査を可能とする体制を構築、運用するとともに、社員一人ひとりのコンプライアンス意識を高めるために研修、教育を徹底し、総合的にコーポレート・ガバナンスの充実が図れるように努めています。

<実施しない主な原則とその理由>

【補充原則4-10① 独立した諮問委員会の設置】

当社の社外取締役は取締役会の過半数に達していませんが、取締役の指名及び報酬決議、その他取締役会決議事項については、毎回の取締役会において、独立社外取締役2名により公平、客観的な観点から質疑、助言が行われており、十分な検討と議論を経て決議されています。また、当社では監査役会設置会社として監査役5名、うち独立社外監査役を3名選任しており、全監査役が取締役会に出席して審議の状況を監視、監督しています。当社の組織規模及び取締役会の運営状況から鑑み、現在の取締役会の体制において十分にそのガバナンス機能が発揮されているため、独立した諮問委員会の設置までは不要と判断しています。

【原則5-2 経営戦略や経営計画の策定・公表】

当社は、これまで、経営戦略や経営計画の公表に際しては、具体的な施策を開示する等によってわかりやすい説明を行っています。今後におきましても、当社では、把握している当社の資本コストを今後当社が行う事業計画及び収益計画の立案に活用するほか、その説明に際しては、定量的な評価と理解の一助として、こうした指標を用いるよう努めます。

<開示している主な原則>

【原則5-1 株主との建設的な対話に関する方針】

方針 : 当社は、株主、投資家のみなさまをはじめ、すべてのステークホルダーに対して、当社の経営方針、事業戦略や財務情報に関する情報を、(1)正確であること(2)公平であること(3)タイムリーであること(4)わかり易いことを原則として、情報発信を行っています。

(体制)

(1)当社は、IR業務を兼務する担当者を設置しています。IR活動を行うにあたっては、代表取締役社長も積極的に対話に臨み、建設的な対話を促進しています。

(具体例)

・個人投資家向けの説明会を定期的に開催(東京、大阪ほか地方都市で開催される個人投資家向け会社説明会への参加)

・機関投資家向けの説明会を定期的に開催(四半期決算及び期末決算発表後の説明会の開催)

・機関投資家との個別面談を随時に実施

・情報開示の充実(事業報告書の発行、コーポレートサイトを通じた情報開示)

・四半期短信、決算短信のサマリー、決算説明資料を英文により開示(海外投資家等の比率の増加に応じて情報開示は継続強化予定)

(2)株主等との対話の内容については、必要に応じ、IR担当者から代表取締役社長に報告することとしています。

(3)当社は、IRポリシーに則り適切な情報開示に努めるとともに、「インサイダー取引防止規程」に従い、インサイダー情報の管理、徹底を図り、漏洩防止に努めています。