日本コンピュータ・ダイナミクス 増収減益も低採算案件は下期に収束へ

下條 治 社長 |

日本コンピュータ・ダイナミクス株式会社(4783) |

|

会社情報

|

市場 |

JASDAQ |

|

業種 |

情報サービス |

|

代表者 |

下條 治 |

|

所在地 |

東京都品川区西五反田 4-32-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

590円 |

7,941,368 |

4,685百万円 |

17.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

14.00円 |

2.4% |

18.88円 |

31.3倍 |

490.66円 |

1.2倍 |

*株価は6/29終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。数値は四捨五入。

*ROE、BPSは2020年3月期実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

配当 |

|

2016年3月(実) |

13,843 |

382 |

389 |

205 |

23.59 |

10.00 |

|

2017年3月(実) |

15,405 |

347 |

333 |

249 |

30.00 |

12.00 |

|

2018年3月(実) |

16,237 |

783 |

807 |

526 |

66.31 |

14.00 |

|

2019年3月(実) |

17,007 |

1,045 |

1,089 |

615 |

77.45 |

14.00 |

|

2020年3月(実) |

18,390 |

936 |

953 |

648 |

81.62 |

14.00 |

|

2021年3月(予) |

17,800 |

200 |

230 |

150 |

18.88 |

14.00 |

(単位:百万円、円)

*予想は会社予想。

日本コンピュータ・ダイナミクスの2020年3月期決算の概要と今後の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算

3.2021年3月期業績予想

4.新中期経営計画「Vision2023」

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 20/3期業績は前期比8.1%増収、12.5%経常減益。サポート&サービス事業は微減収も、システム開発事業とパーキングシステム事業がいずれも2桁増収となった。利益面では、システム開発事業、パーキングシステム事業が増益となったものの、サポート&サービス事業が上期に生じた低採算案件等の影響もあり減益となった。尚、低採算案件は下期には収束に向かっており、3Q累計からは改善した。

- 21/3期通期予想は3.2%減収、75.9%経常減益を見込む。パーキングシステム事業が新型コロナの影響で駐輪場収入が大幅に減少する見通し。1Qに大きな影響を受け、2Qは緩やかな回復、3Q以降は概ね通常時の業績に回復すると見込んだ。配当は20/3期と同じ、14.00円/株(うち上期7.00円/株)を予定。新たな中期計画を発表した。23/3期に売上高200億円、営業利益12億円を目指す。

- パーキングシステム事業が新型コロナの影響を受ける見通しだが、一方で自転車の販売台数は増加している。ショッピングセンター等の顧客も戻っており、駐輪場のニーズはコロナ前よりも拡大する可能性もある。IT関連事業では前期は不採算案件の影響で減益となったが既に改善に向かっている。一部開発の延期等があるようだが、受注は復活するだろう。本邦企業のIT投資を巡っては、新型コロナの影響でAIやIoT等を絡めながらの増加傾向がさらに進展しそうだ。中計を達成すればEPSは100円程度が想定される。総じて見れば新型コロナの影響がプラスに働くと思われる同社株の割安感は強い。

1.会社概要

独立系ソフトウェア開発会社のパイオニア。コンサルティングからシステム運用までを手掛けるシステム開発事業、システムの運用管理とテクニカル・サポートを主体としたサポート&サービス事業、及び自転車駐輪場システムの開発・運用を行なうパーキングシステム事業を展開。システム開発事業やサポート&サービス事業は優良顧客との継続的な取引が特徴。また、電磁ロック式駐輪場での導入実績No.1を誇るパーキングシステム事業は成長性に富み、収益性も高い。

事業拠点は本社(東京都品川区)のほか、江東サービスセンター(東京都江東区)、福岡営業所(福岡県福岡市)、長崎営業所(長崎県長崎市、2018年3月に開設した新たなMSC(マネージドサービスセンター)を含む)、お台場オフィス(東京都江東区)。を構えている。連結子会社は、国内にはIT関連事業、パーキングシステム事業を行うNCDテクノロジー(株)(東京都品川区)、IT関連事業を行う(株)ゼクシス(大阪府大阪市)、アジア諸国より人材を斡旋するEastAmbition(株)、品質の高い駐輪場管理の実現を目的として18年3月に設立したNCDプロス(株)(東京都品川区)がある。また、19年4月にはパーキングシステム事業を行う矢野産業株式会社(福岡県福岡市)を子会社化した。海外では中国天津市に天津恩馳徳信息系統開発有限公司(NCDChina)があり、アジア日系企業向けサービスや日本向けオフショア開発を行っている。

日本コンピュータ・ダイナミクスのグループ概要

(同社資料より)

社名の”日本コンピュータ・ダイナミクス”には、「コンピュータをダイナミックユースして社会に貢献する(Dynamic use of Computer)」と言う創業時の思いが込められている。

20/3期の売上構成比はシステム開発事業38.4%、サポート&サービス事業24.8%、パーキングシステム事業36.4%、その他0.4%。営業利益の構成比はシステム開発事業40.6%、サポート&サービス事業11.4%、パーキングシステム事業48.0%。

【IT関連事業の特徴と強み】

システム開発事業とサポート&サービス事業では、大手顧客との長期継続を特徴とする優良な顧客資産が強みの一つだ。下表のように長期にわたり顧客と取引があるだけでなく近年は新たな顧客も数多く創出している。

生損保向けの売上構成比が高い。また、長期継続契約を背景に保守、運用等のストック売上の構成比が高い。このため、事業基盤が安定している。

IT関連事業の状況

◆生損保案件の受注堅調

・既存顧客、新規顧客ともに新領域の受注が拡大

◆奉行シリーズが伸長

・大企業グループ会計シェアード需要の増加

・「OBC Partner of the Year」を昨年に続き受賞

◆災害時の事業継続計画(BCP)への対応強化

・東京都江東区にお台場オフィスを開設(19年10月)

・長崎県五島市に長崎営業所五島オフィスを開設(20年4月)

(同社資料より)

【パーキングシステム事業の特徴と強み】

・ITを駆使した駐輪場プラットフォームを構築

・電磁ロック式駐輪場において導入実績国内最大級・

1999年に駐輪場管理システムEcoStation21の事業開始、社会問題化していた不正駐輪問題を解決。

・2009年:コミュニティサイクル事業:「ecoport」

・2013年:月極め駐輪場管理事業:「ECOPOOL」

パーキングシステム事業の状況

◆新規案件、機器入替案件の受注堅調

2020年4月1日現在

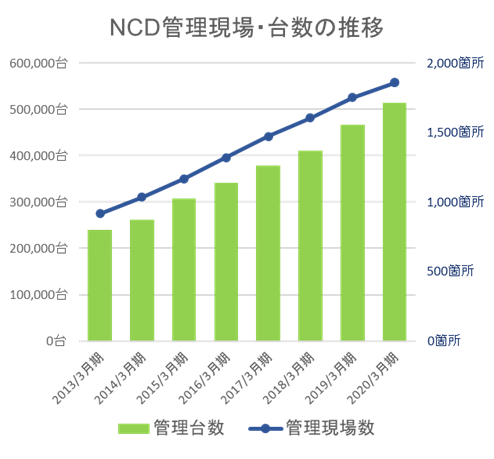

駐輪場管理台数513,246台(対前年比47,234台増加)

箇所数1,851箇所(対前年比98箇所増加)

◆再開発案件

南町田グランベリーパーク駐輪場OPEN(19年11月)

1,361台(自転車1,312台 バイク49台 精算機9台)

◆キャッシュレス決済サービス開始(19年11月)

・ユーザーの利便性向上

主要QR決済可能 / 精算機操作不要

・現金回収減少によるコスト削減

(同社資料より)

2.2020年3月期決算

(1)連結業績

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

会社予想 |

予想比 |

|

|

売上高 |

17,007 |

100.0% |

18,390 |

100.0% |

+8.1% |

18,000 |

+2.2% |

|

売上総利益 |

3,081 |

18.1% |

3,143 |

17.1% |

+2.0% |

- |

- |

|

販管費 |

2,036 |

12.0% |

2,206 |

12.0% |

+8.4% |

- |

- |

|

営業利益 |

1,045 |

6.1% |

936 |

5.1% |

-10.4% |

900 |

+4.1% |

|

経常利益 |

1,089 |

6.4% |

953 |

5.2% |

-12.5% |

920 |

+3.6% |

|

親会社株主に帰属する当期純利益 |

615 |

3.6% |

648 |

3.5% |

+5.4% |

665 |

-2.5% |

(単位:百万円)

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

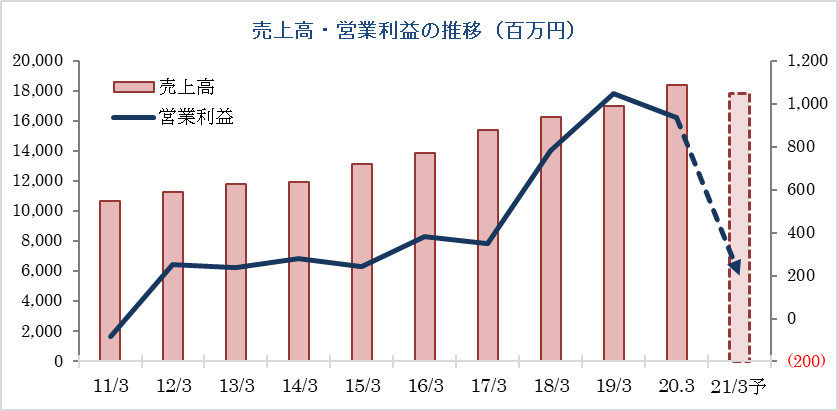

前期比8.1%の増収、12.5%の経常減益

売上高は前期比8.1%増の183億90百万円。サポート&サービス事業は0.9%減収となったものの、システム開発事業が11.7%増収、パーキングシステム事業が11.0%増収といずれも2桁増収となった。

営業利益は同10.4%減の9億36百万円。システム開発事業、パーキングシステム事業が増益となったものの、サポート&サービス事業が上期に生じた低採算案件等の影響もあり減益となった。尚、低採算案件は下期には収束に向かっており、3Q累計の35.5%営業減益からは大きく改善。営業外では補助金収入の増加はあったものの、解約手数料の発生等により経常利益は同12.5%減の9億53百万円、前期に計上した減損損失が縮小したことなどにより親会社株主に帰属する当期純利益は同5.4%増の6億48百万円となった。

(2)セグメント別動向

セグメント別売上高・セグメント利益

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

|

|

システム開発事業 |

6,329 |

37.2% |

7,073 |

38.4% |

+11.7% |

|

サポート&サービス事業 |

4,611 |

27.1% |

4,568 |

24.8% |

-0.9% |

|

パーキングシステム事業 |

6,027 |

35.4% |

6,693 |

36.4% |

+11.0% |

|

その他、調整額 |

38 |

0.2% |

54 |

0.4% |

+41.5% |

|

連結売上高 |

17,007 |

100.0% |

18,390 |

100.0% |

+8.1% |

|

システム開発事業 |

726 |

36.6% |

799 |

40.6% |

+10.0% |

|

サポート&サービス事業 |

374 |

18.9% |

224 |

11.4% |

-40.2% |

|

パーキングシステム事業 |

883 |

44.5% |

944 |

48.0% |

+6.9% |

|

その他、調整額 |

-939 |

– |

-1,031 |

– |

– |

|

営業利益 |

1,045 |

– |

936 |

– |

-10.4% |

(単位:百万円)

システム開発事業は売上高70億73百万円(前期比11.7%増)、営業利益7億99百万円(同10.0%増)。生損保案件の受注が堅調に推移したことに加え、大企業の業務集約案件が伸長した。利益面では、人的投資や業務プロセス改善の効果が現れ一定程度回復し、増益となった。

サポート&サービス事業は売上高45億68百万円(前期比0.9%減)、営業利益2億24百万円(同40.2%減)。採算が悪化した案件が回復したものの、その時期が想定より遅れたことにより減収減益となった。尚、3Q累計の前年同期比62.8%減益から大きく回復している。

パーキングシステム事業は売上高66億93百万円(前期比11.0%増)、営業利益9億44百万円(同6.9%増)。機器販売が堅調に推移した。4月1日時点の駐輪場管理台数は513、246台に達し、中期計画で掲げた50万台を達成した。新たな施策として決済のキャッシュレス化に対応すべく、QRコード対応の駐輪場決済サービスを開始している。一方、新型コロナの影響により通勤・通学客の鉄道利用の減少に伴う駐輪場の利用頻度の減少が3月以降から顕在化したが20/3期業績に与える影響は軽微にとどまった。

(3)財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年3月 |

20年3月 |

19年3月 |

20年3月 |

||

|

現預金 |

2,768 |

2,610 |

仕入債務 |

725 |

812 |

|

売上債権 |

2,635 |

2,782 |

短期有利子負債 |

1,786 |

1,826 |

|

たな卸資産 |

186 |

223 |

流動負債 |

4,291 |

4,311 |

|

流動資産 |

6,455 |

6,644 |

長期有利子負債 |

1,701 |

1,884 |

|

有形固定資産 |

1,220 |

1,385 |

固定負債 |

3,304 |

3,392 |

|

無形固定資産 |

83 |

112 |

純資産 |

3,453 |

3,913 |

|

投資その他 |

3,288 |

3,474 |

負債・純資産合計 |

11,048 |

11,617 |

|

固定資産 |

4,593 |

4,972 |

有利子負債合計 |

3,487 |

3,711 |

(単位:百万円)

※有利子負債=借入金+リース債務

20/3期末の総資産は、前期末比5億69百万円増加し、116億17百万円となった。主にリース債権及びリース投資資産1億53百万円、リース資産(純額)1億53百万円及び売上債権1億46百万円の増加、現預金1億57百万円の減少によるもの。負債は、前期末比1億9百万円増加し、77億4百万円となった。主にリース債務2億68百万円の増加、未払法人税等の1億1百万円の減少によるもの。純資産は、前期末比4億60百万円増加し、39億13百万円となった。

自己資本比率は前期末31.1%から33.5%と2.4ポイントの改善となった。

キャッシュ・フロー

|

19/3期 |

20/3期 |

前期比 |

||

|

営業キャッシュ・フロー |

416 |

376 |

-40 |

-9.6% |

|

投資キャッシュ・フロー |

-219 |

-164 |

+55 |

– |

|

フリー・キャッシュ・フロー |

196 |

211 |

+15 |

+7.7% |

|

財務キャッシュ・フロー |

-312 |

-370 |

-57 |

– |

|

現金及び現金同等物上期末残高 |

2,579 |

2,420 |

-159 |

-6.2% |

(単位:百万円)

20/3期末の現金及び現金同等物は、前年同期と比較して1億59百万円減少し、24億20百万円となった。

営業CFは前期比40百万円減少し、3億76百万円の流入となった。主な流入要因は、税金等調整前当期純利益10億2百万円及び減価償却費2億4百万円。一方、主な流出要因は、法人税等の支払額4億17百万円及び役員退職慰労引当金の減少額1億14百万円。

投資CFは、前期比55百万円増加し、1億64百万円の流出とった。主な流出要因は、有形固定資産の取得による支出3億96百万円及び投資有価証券の取得による支出1億1百万円です。一方、主な流入要因は、投資有価証券の売却による収入1億8百万円及び投資有価証券の償還による収入1億円。

これらにより、フリーCFは前期比15万円増加し、2億11百万円の収入となった。

財務CFは、前期比57百万円減少し、3億70百万円の流出となった。主な流出要因は、長期借入金の返済による支出1億35百万円、リース債務の返済による支出1億26百万円及び配当金の支払額1億8百万円。

*2017年3月期が減益となったのは、金利低下に伴い退職給付債務に用いる割引率が低下したことによる数理計算上の差異が発生し、これを1年で償却するため。これら特殊要因を除外すると増益である。2021年3月期はパーキングシステム事業において新型コロナの影響を受ける見通し。

3.2021年3月期業績予想

連結業績

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

参考:当初計画 |

|

|

売上高 |

18,390 |

100.0% |

17,800 |

100.0% |

-3.2% |

18,900 |

|

営業利益 |

936 |

5.1% |

200 |

1.1% |

-78.6% |

900 |

|

経常利益 |

953 |

5.2% |

230 |

1.3% |

-75.9% |

900 |

|

親会社株主に帰属する 当期純利益 |

648 |

3.5% |

150 |

0.8% |

-76.9% |

650 |

(単位:百万円)

3.2%減収、75.9%経常減益を見込む

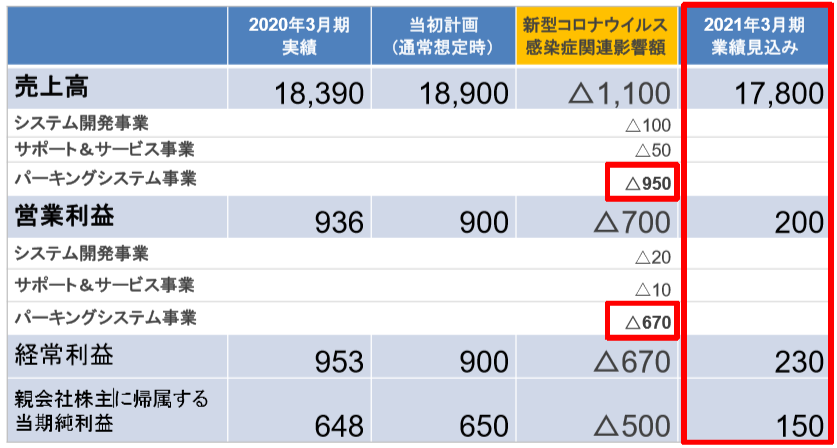

21/3期予想は、売上高が前期比3.2%減の178億円、営業利益は同78.6%減の2億円、経常利益は同75.9%減の2億30百万円、親会社株主に帰属する当期純利益は同76.9%減の1億50百万円を計画する。

新中期経営計画の初年度となるが、新型コロナウイルスの感染拡大に伴う顧客企業の投資抑制及び、駐輪場利用状況の変化などにより通常想定時の業績見込みより厳しいものとなっている。IT関連事業においては、IT投資の抑制姿勢を打ち出す顧客企業もあり開発案件などのフロー系業務の計画中断が上期に見込まれている。但し、3Q以降には顧客企業においても新型コロナウイルス感染拡大への対策が進むことなどから、多くの顧客企業において中断した開発案件が再開されると見込んだ。一方、保守・運用を中心としたストック系業務については、購買、在庫管理、人事、経理などの基幹業務を担っており、同社が速やかにリモート体制に移行し顧客企業の業務に支障をきたしていない。このため、業績への影響は軽微であると見込んでいる。パーキングシステム事業においては、顧客企業の中でも電鉄系、商業店舗企業では駐輪場の敷設計画の中止に伴い発注を中止する企業がある。また、緊急事態宣言発令に伴う自粛要請や休校等による駐輪場利用の減少が顕在化し特に大都市圏の通勤通学利用が見込まれる駅周辺の駐輪場において影響が拡大している。しかし、緊急事態宣言解除後は、徐々に回復していくと見込んでいる。これらにより、当初見込んだ中期計画から新型コロナウイルス感染拡大による影響額見込みを減算するとともに、外注費や一般管理費の削減及び投資抑制を考慮の上で計画した。

上の表には新型コロナウイルス感染拡大前に設定した当初計画を参考値として掲げている。新型コロナの影響は対売上高で11億円、営業利益で7億円、経常利益6億70百万円。純利益で5億円のマイナス要因となる見込み。

セグメント毎の影響額と状況

セグメント別の具体的な影響及び今後の見通しは以下の通り。なお現時点では、新型コロナウイルス感染拡大に伴う外出等の自粛要請及び休校等による当社グループへの業績影響は、1Qに緊急事態宣言解除等により経済活動が徐々に回復に向かい、2Qは緩やかな回復、3Q以降は概ね通常想定時の業績に回復するという前提のもとに業績を見込んだもの。

セグメント毎の影響額

(同社資料より)

システム開発事業

システム開発案件では、1Q、2Qにおいて一部の開発案件の中断や延期が見込まれている、3Q以降では多くの顧客企業において開発案件の再開を見込んでいる。また、システム保守系案件については、以前よりリモート環境での対応整備が進んでおり、概ね影響なく業務を継続している。このため、業績への影響は軽微と見込んだ。但し、一部顧客企業のリモート体制整備が間に合わないため、同社要員も自宅待機等により売上が見込めない事象が生じている。システム保守系案件への対策としては、顧客都合により自宅待機となった同社要員が、顧客企業の他業務支援を行うことで別途売上を上げること、在宅勤務における進捗管理や品質管理方法を顧客企業と確立し、従来と遜色のない開発レベルの保持を実施することに努めている。以上により、新型コロナウイルス感染拡大による影響額については、当初計画に対して21/3期の売上高1億円程度、営業利益20百万円程度の減少を見込んでいる。一方で、20/3期に受注した案件による保守系業務の増加などにより、20/3期実績に対してシステム開発事業全体の売上高で約5%の3億円の増収を見込む。

サポート&サービス事業

リモート環境にて顧客企業のシステム運用、業務サポートを行う体制が大半であるため、業績への影響は軽 微と見込んでいる。但し、顧客企業に常駐してサポート業務を行うことが前提である案件においては、顧客企業の在宅勤務拡大によるリモート環境整備が、顧客社員を優先することから同社を含む外部要員は自宅待機等になり、売上高の減少が見込まれている。対策としては、同社にてセキュリティに優れたリモート環境を整備しているお台場オフィスにおいて、常駐サポートからリモートサポートへ体制を変更しサービスを継続する。また、要員の配置転換などを顧客企業に提案し調整を行うことにより売上高の確保に努めている。以上により、新型コロナウイルス感染拡大による影響額については、当初計画に対して21/3期の売上高50百万円程度、営業利益10百万円程度の減少を見込んでいる。また、20/3期に受注した業務委託案件が開始することにより、20/3期実績に対して売上高で約3%の1億45百万円の増収を見込む。

パーキングシステム事業

機器販売においては、電鉄系の駐輪場開発案件の中止や店舗駐輪場の延期が見込まれている。また、パーキングシステム事業収入の38%を占める駐輪場利用料収入は、外出自粛要請等に伴う通勤・通学客の鉄道利用の減少や、商業施設の閉鎖に伴う駐輪場の稼働率の低迷により、4月稼働実績は前年同時期から63%減少している。このため、1Qの見通しについては、5月は緊急事態宣言等により4月実績並みに減少、6月は緊急事態宣言解除により通勤通学利用は回復するものの、商業施設での利用回復は緩やかになると想定している。これらにより、1Q全体で前年同期に対して平均稼働実績が63%減少すると見込んでいる。2Qにおいては、商業施設も入店調整等による対策も安定すること、及び、駅周辺の駐輪場も経済活動の回復による駐輪場稼働率が上がることを見込んでいる。但し、3Q以降に新型コロナウイルス感染拡大が鎮静化した後も、在宅勤務などが一定程度定着することから、駐輪場の利用状況に影響が残ることを想定した。対策としては、駐輪場の利用状況に応じた集金回数及びメンテナンス回数の削減、また、外部委託している定期メンテナンスの内製化による人員配置転換など固定費削減を進める。以上により、新型コロナウイルス感染拡大による影響額については、当初計画に対して、21/3期の業績は、売上高9億50百万円程度、営業利益6億70百万円程度の減少を見込んでいる。20/3期実績に対して売上高で約15%の9億70百万円の減収としている。

なお、当見込みに関しては、決算発表時における直近の実績値を踏まえ、算出しており、駐輪場利用料収入のおおむね5割を占める時間貸駐輪場の利用状況を下表の通りに想定している。

時間貸駐輪場の利用見通し(対前年同期比)

|

1Q(4~6月) |

2Q(7~9月) |

3Q(10~12月) |

4Q(1~3月) |

|

63%減少 |

15%減少 |

10%減少 |

10%減少 |

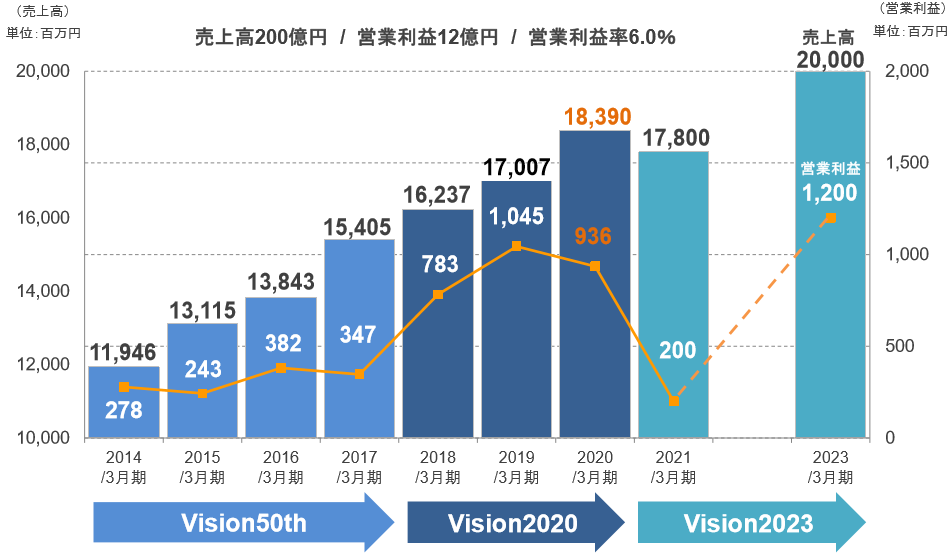

4.新中期経営計画「Vision2023」

~Change&Challenge for Smile~

Vision2023連結業績目標

新たな中期計画では、新型コロナの影響を受ける見通しの21/3期から挽回し、2023.3期に売上高200億円、営業利益12億円を目指す。売上の内訳はシステム開発事業80億円、サポート&サービス事業50億円、パーキングシステム事業70億円。

(同社資料より)

17/3期を最終年度とした「Vision50th」では売上高150億円、営業利益10億円を目指した。売上高は超過達成したものの、営業利益は未達となった。20/3期を最終年度とした「Vision2020」では当初は売上高180億円、営業利益8億円を目指していたが、18.3期が好調に推移したことを受けて営業利益を10億円に引き上げた。売上高は超過達成したものの、サポート&サービス事業で生じた不採算案件の影響などで営業利益はわずかに未達となった。「Vision2023」は新型コロナの影響により、低水準でのスタートとなる見通しだが、22/3期以降の挽回を図る。尚、新たにROEについても15.0%以上(20.3期実績17.7%)の目標を掲げた。

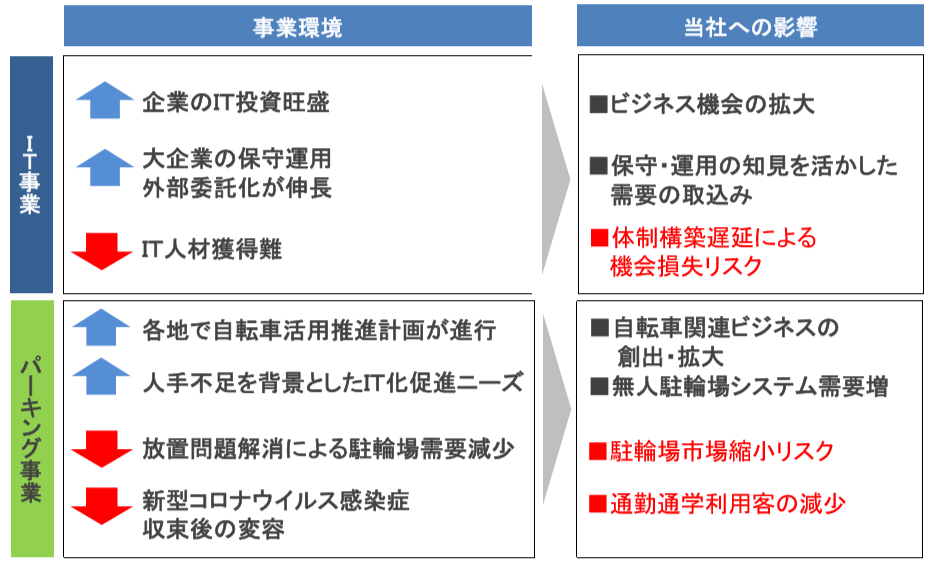

事業環境の見通し

事業環境の見通しについては以下の通り。IT事業については企業のIT投資の需要が旺盛、外部委託の増加しており、フォローとなりそう。人材獲得をいかに進めるかが課題となりそう。足元で新型コロナの影響を大きく受けているパーキングシステム事業については、フォローと逆風が入り交じっている。こうした中、「密」避けることに伴い、自転車の需要が拡大している。関連ビジネスを含め、アフターコロナへの取り組みに期待したい。

(同社資料より)

基本方針

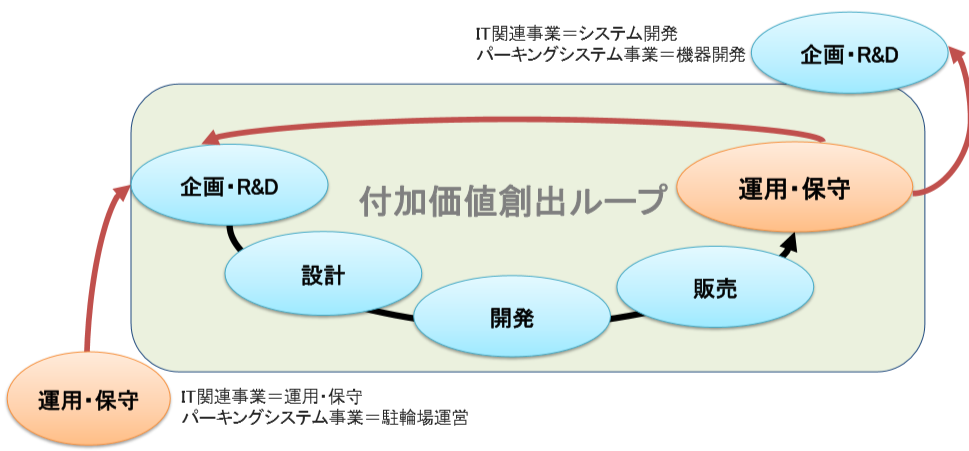

ストック(運用)とフロー(開発)の連携を強化し、更なる付加価値の向上を目指す。また、IT関連事業とパーキングシステム事業の連携強化により、新たな事業機会の創出を図る。

運用で獲得したノウハウを活かしたさらなる付加価値を創出する考え。

|

↑ 付加価値 |

|

|

→プロセス |

(同社資料より)

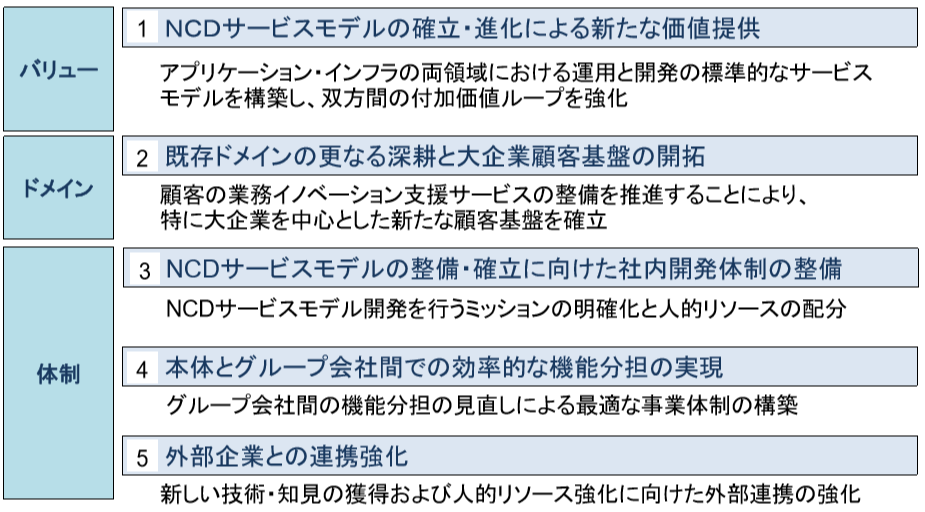

各事業の基本方針は以下の通り

IT関連事業

(同社資料より)

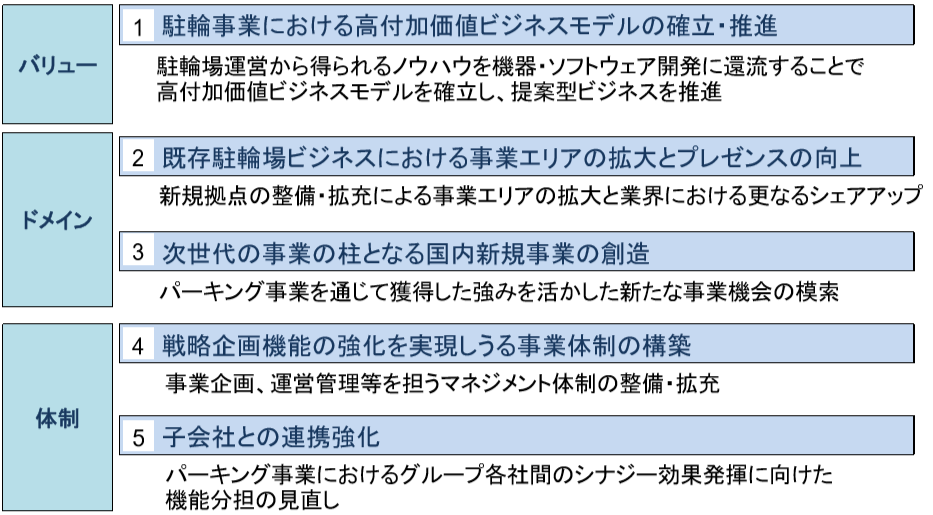

パーキングシステム事業

(同社資料より)

5.今後の注目点

パーキングシステム事業が新型コロナの影響を大きく受けている。一方で自転車の販売台数は増加している。移動制限は緩和されショッピングセンター等の顧客も戻っている。駐輪場のニーズはコロナ前よりも拡大する可能性もあるだろう。IT関連事業については、20/3期は不採算案件の影響で減益となったものの既に改善に向かっている。一部の案件では開発の延期等があるようだが、落ち着きを取り戻せば受注は復活するだろう。本邦企業のIT投資を巡っては、新型コロナの影響でAIやIoT等を絡めながらの増加傾向がさらに進展しそうだ。中期計画を達成すればEPSは100円程度が想定される。総じて見れば新型コロナの影響がプラスに働くと思われる同社株は3桁にとどまっており、割安感は強い。

株主優待、長期優遇制度を導入している

(同社資料より)

<継続保有期間条件>

・年1回毎年9月末を基準日とし、同日付の同社株主名簿により確認できる株主が対象

・継続保有判定は半期ごと(毎年3月末および9月末)の同社株主名簿に、「同一の株主番号」で連続して7回以上記録された株主を、継続保有「3年以上」の対象とする

<参考:コーポレートガバナンスについて>

◎組織形態および取締役・監査役の構成>

| 組織形態 | 監査等委員会設置会社 |

| 取締役(監査等委員除く) | 10名、うち社外5名 |

| 監査等委員 | 4名、うち社外3名 |

◎コーポレートガバナンス報告書

最終更新日:2020年6月29日。

<基本的な考え方>

同社のコーポレート・ガバナンスに関する基本的な考え方は、継続繁栄の条件として、機動性のある業務執行体制とコンプライアンスを重視した経営を念頭に、内部統制の充実に努めることである。

<コーポレート・ガバナンス・コード各原則の実施について>

ジャスダック上場企業として、基本原則をすべて実施している。

<その他>

指名・報酬委員会の設置

コーポレート・ガバナンス体制のより一層の充実を図ることを目的とし、平成29年6月に任意の委員会である「指名・報酬委員会」を設置した。取締役会の諮問機関として経営陣の選任・解任や報酬等に関する方針を審議し、その決定プロセスの客観性及び透明性を確保している。

指名・報酬委員会の構成

3名(うち2名は独立社外取締役、委員長は独立社外取締役から選定)

補足

取締役会の諮問機関である指名・報酬委員会の実績について、2019年度は、取締役候補者及び執行役員の選定、取締役及び執行役員の個別の報酬額の決定、取締役会の実効性評価等を審議対象とし4回開催し、委員の出席率は100%であった。