株式会社サンゲツ(8130) 増収増益で利益率も大きく上昇

|

安田 正介 社長 |

株式会社サンゲツ(8130) |

|

|

企業情報

|

市場 |

東証1部・名証1部 |

|

業種 |

卸売業(商業) |

|

代表取締役 社長執行役員 |

安田 正介 |

|

所在地 |

名古屋市西区幅下1-4-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,123円 |

62,250,000株 |

132,156百万円 |

3.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

57.00円 |

2.7% |

92.72円 |

22.9倍 |

1,612.59円 |

1.3倍 |

*株価は 12/4終値。発行済株式数、DPS、EPS は20年3月期第2四半期決算短信より。ROE、BPSは19年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年3月(実) |

133,972 |

9,112 |

9,463 |

6,393 |

89.92 |

47.50 |

|

2017年3月(実) |

135,640 |

7,572 |

8,368 |

6,570 |

97.53 |

52.50 |

|

2018年3月(実) |

156,390 |

5,033 |

5,698 |

4,514 |

68.97 |

55.50 |

|

2019年3月(実) |

160,422 |

5,895 |

6,699 |

3,579 |

57.28 |

56.50 |

|

2020年3月(予) |

163,000 |

8,000 |

8,300 |

5,700 |

92.72 |

57.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。(以下、同様)

株式会社サンゲツの2020年3月期第2四半期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第2四半期決算概要

3.2020年3月期業績見通し

4.中期経営計画(2017-2019)「PLG2019」取組み状況と課題

5.今後の注目点

<参考1:中期経営計画(2017-2019)「PLG 2019」概要>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 20年3月期第2四半期の売上高は前年同期比5.4%増の800億円。インテリア事業、エクステリア事業とも堅調。インテリア事業では全ての商品カテゴリーが増収だった。海外事業は減収。営業利益は同107.7%増の45億円。原材料費・物流費の高騰に対応するために2018年10月から実施した商品卸売価格の改定が進み、粗利率は2ポイント改善。粗利額も同12.2%増加。販管費の伸びは2.4%増にとどまり、大幅増益となった。計画に対して売上、利益とも上回った。

- これまで取り組んできたロジスティクス改善、新基幹システム導入など様々な事業改善の取り組みが結実した決算であった。また、2014年以来5年ぶりの価格改定は、壁紙を中心とした業界におけるポジショニングの強みを活かし、周囲の理解を得ながらほぼ想定通りに進めることができた。

- 海外事業の状況、国内市場動向など不透明要因もあるため、業績予想は据え置いている。20年3月期の売上高は前期比1.6%増の1,630億円の予想。売上総利益は増収率を上回る同3.5%増で粗利率は0.6ポイント上昇。値上げ効果に加え、海外セグメントの収益改善を進める。営業利益は前期比35.7%増の80億円の予想。配当は前期比0.5円増配の57.00円/株を予定。予想配当性向は61.5%。

- これまで取り組んできた事業改善効果や価格改定の順調な浸透により増収増益で、利益率も大きく上昇した。進捗率も順調なようだが、消費税増税に伴う駆け込み需要の影響や海外事業の改善状況など不透明感も残るため、通期業績予想は据え置いている。引続き中計最終年度となる今期、下期にどれだけ売上、利益を積み上げていけるかを注目したい。

- また次期中計においては、新関西LCも稼働する主力のインテリア事業の収益力がどう強化されていくのか、海外事業の収益改善の道筋がポイントとなろう。

1.会社概要

壁紙、床材、カーテンなどインテリア商品の専門商社最大手。商社ではあるがデザインや機能など製品の企画・開発から手掛ける「ファブレス企業」。安定した業績を生み出すビジネスモデル、主要商品の高いシェア等が強み。グループ企業に、沖縄地区でのインテリア商品の販売を担う「株式会社サンゲツ沖縄」エクステリア商品の専門卸「株式会社サングリーン」、中国での事業展開の拠点「山月堂(上海)装飾有限公司」、米国の非住宅向けを中心とした壁装材製造販売会社「Koroseal Interior Products Holdings,Inc.」、施工能力の強化を通じて更なる受注獲得を目指す「フェアトーン株式会社」、カーテン専門の販売会社「株式会社サンゲツヴォーヌ」、東南アジアにおける内装材料販売会社である「Goodrich Global Holdings Pte., Ltd.」の7社を有する。

【1-1 沿革】

1849年(嘉永2年)、表具(布や紙などを張って仕立てられた巻物、掛軸、屏風、襖、衝立、額、画帖など)を商う「山月堂」創業。1953年、創業家により株式会社山月堂商店として株式会社化。1970年代後半以降、東京、福岡、大阪を始め全国で事業展開。1980年、名古屋証券取引所市場第2部に上場。1996年、東京証券取引所市場第1部上場。海外にも進出し、トータルインテリアを供給するブランドメーカーとしての地位を確立する。

2014年4月、安田正介氏が初めて創業家メンバー以外から代表取締役社長に就任。第1期(創業)、第2期(株式会社化)に次ぐ、第3期(第3の創業)として位置づけ、新たなステージに臨む。

【1-2 企業理念】

新たなステージに臨む同社では、変革のチャレンジを進める上で、2016年2月、新ブランド理念を含めた企業理念を再構築した。以下の、「社是」、「企業使命」、「サンゲツ三則」に新しい「ブランド理念」を合わせ、企業理念としている。

<社是>

誠実

<企業使命>

インテリアを通じて社会に貢献し、豊かな生活文化の創造に寄与します。

<サンゲツ三則>

創造的デザイン・信頼される品質・適正な市場価格

<ブランド理念>

ブランドステートメント「Joy of Design」を掲げ、ブランドパーパスとして「私たちは、新しい空間を創りだす人々にデザインするよろこびを提供します。」と謳っている。

インテリア商品の作り手と使い手、同社に関連する全てのステークホルダーとともに、新しい価値創造のよろこびを分かち合うことを目指す考えだ。

【1-3 市場環境】

◎概観

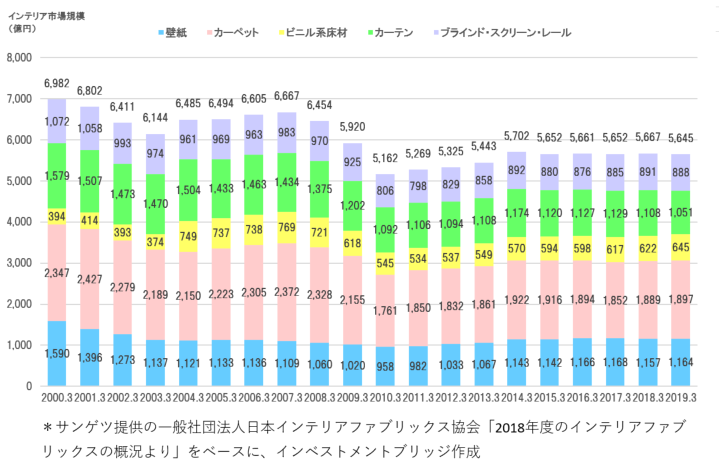

同社の主力商品である壁紙や床材の出荷状況は国内建設市場の動向に影響される。人口減少や家族構成の変化による新設住宅着工戸数の減少やデフレ経済における販売の低下で国内インテリア市場は下のグラフの様に、縮小傾向にある。

(同社資料より)

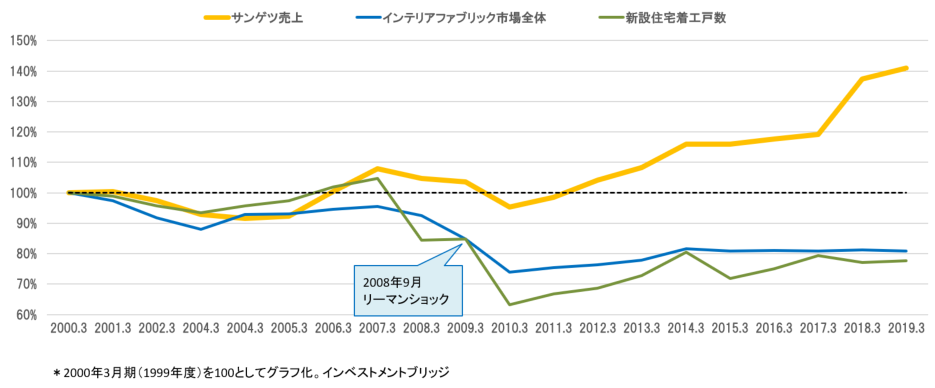

一方、下のグラフは、同社売上高、国内インテリア市場、新設住宅着工戸数(国土交通省発表)の推移を比較したもの。同社の売上高及び国内インテリア市場の動向は、新設住宅着工戸数にほぼリンクしてきたが、リーマンショック後の動きを見ると、市場全体及び新設住宅着工件数は低水準で推移しているのに対し、同社売上高は過去最高を連続して更新している。

これは、M&Aに加え、民間住宅以外に非住宅市場の開拓に注力してきたことによるものである。

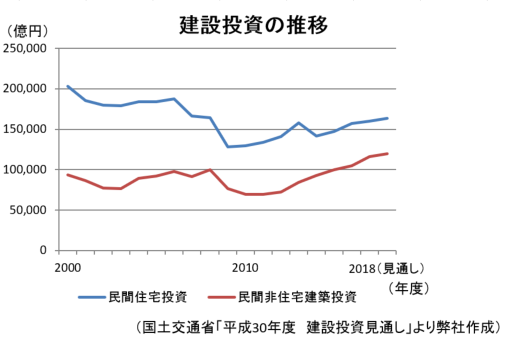

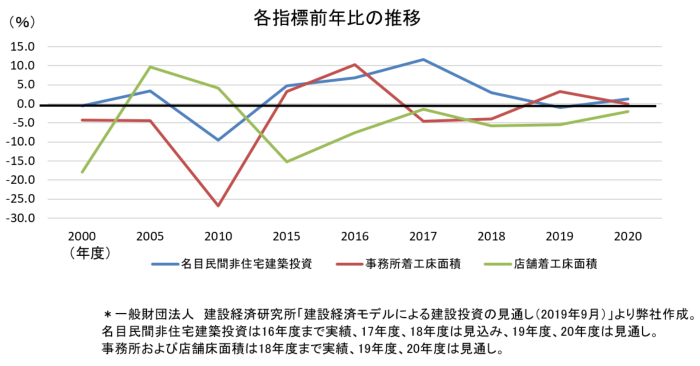

国土交通省発表の「建設投資見通し」によれば、民間住宅建築投資、民間非住宅建築投資ともにリーマンショック後は回復途上にあるが、民間住宅建築投資が未だ2000年レベルの8割の水準であるのに対し、民間非住宅建築投資は同レベルを超えている。

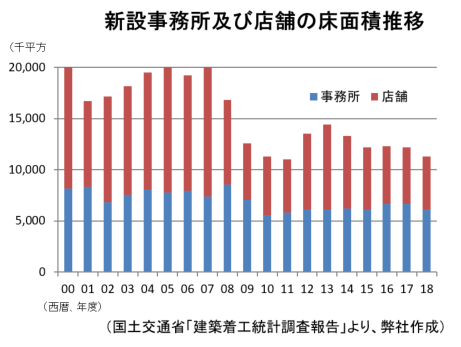

ただ、数年間堅調であった新設事務所および店舗の床面積は2018年度に再びマイナスに転じており、堅調とは言い難い。

また、一般財団法人 建設経済研究所が発表した「建設経済モデルによる建設投資の見通し」(2019年9月26日発表)によれば、名目民間非住宅建築投資の対前年度伸び率は、2017年度(見込み)11.6%増、2018年度(見込み)3.0%増の後、2019年度(見通し)1.0%減、2020年度(見通し)1.3%と成長は鈍化する見通し。

着工床面積も、事務所が16年度の10.3%増から17年度は一転して4.6%減、18年度3.9%減、19年度(見通し)は一旦3.3%増と回復するが、2020年度(見通し)は0.0%と再び低迷する見込み。店舗も14年度以降前年割れが続く見通しである。

事業環境の大きな好転は見込みにくい。

このように、住宅市場、非住宅市場ともに決して良好な事業環境ではないが、非住宅市場においては、リニューアル需要は堅調に推移しているため、コントラクト営業部を中心に需要取り込みを図る。加えて海外事業の育成にも取り組み、他社にはない強みを強化、更なる成長を追求している。

◎同業他社

インテリア、内装材を扱う主な同業他社としては以下の8社が挙げられる。

|

コード |

企業名 |

売上高 |

増収率 |

営業利益 |

営業増益率 |

営業利益率 |

時価総額 |

PER |

PBR |

ROE |

|

3501 |

住江織物 |

96,000 |

-2.7% |

2,600 |

-16.6% |

2.7% |

2,185 |

14.5 |

0.6 |

1.4% |

|

4206 |

アイカ工業 |

195,000 |

+1.9% |

21,800 |

+4.6% |

11.2% |

235,891 |

16.5 |

1.8 |

10.7% |

|

4215 |

タキロンシーアイ |

151,000 |

+0.2% |

9,300 |

+2.4% |

6.2% |

65,130 |

4.8 |

0.9 |

8.8% |

|

4224 |

ロンシール工業 |

20,500 |

+1.0% |

1,600 |

-17.0% |

7.8% |

8,510 |

7.4 |

0.5 |

9.0% |

|

5956 |

トーソー |

22,800 |

+0.7% |

600 |

-12.8% |

2.6% |

5,080 |

12.5 |

0.4 |

3.8% |

|

7971 |

東リ |

94,000 |

+4.0% |

2,400 |

+20.5% |

2.6% |

21,118 |

10.0 |

0.5 |

3.8% |

|

7989 |

立川ブラインド工業 |

42,200 |

+8.0% |

4,100 |

+11.5% |

9.7% |

29,297 |

10.8 |

0.8 |

6.7% |

|

8130 |

サンゲツ |

163,000 |

+1.6% |

8,000 |

+35.7% |

4.9% |

132,156 |

22.9 |

1.3 |

3.5% |

|

9827 |

リリカラ |

36,800 |

+8.3% |

700 |

+282.8% |

1.9% |

3,051 |

10.2 |

0.5 |

0.6% |

*単位:百万円、倍。業績は今期会社予想。時価総額、PER、PBRは2019年12月4日終値ベース。ROEは前期実績。

【1-4 事業内容】

壁紙、床材、カーテン、椅子生地などインテリア商品の企画開発及び販売が中心事業。生産設備を持たない「ファブレス経営」が特色だが、単なる商社ではなく、扱う商品はすべて自社で企画・デザイン・開発を行っている。子会社を通じてエクステリア事業も展開している。米国、中国、シンガポールの子会社3社により海外事業も展開している。

なお、2008年に子会社化した山田照明株式会社が一般照明器具を国内外で販売する「照明事業」を手掛けていたが、シナジー効果が限定的であると判断し、2019年4月5日、オーデリック株式会社へ譲渡した。

①「インテリア事業」

(2019年3月期 売上高 119,157百万円、営業利益 6,174百万円)

◎主な取扱商品

|

壁紙 |

同社の主力商品。住宅から非住宅分野まで幅広く利用される壁装材。近年では汚れ防止や消臭、キズが付きにくいなどの性能を持つ機能性壁紙も人気。また、部屋の一面あるいは一部だけ色やデザインの異なる壁紙を使う「アクセントクロス」は住空間の魅力を高め、一般住宅、賃貸住宅でも採用が進んでいる。 |

|

クッションフロア |

住宅用と店舗用のタイプがあり、アパートやマンションなどでも多く利用されているシート系床材。木目・石目など豊富なデザインとクッション性が特長の幅広い用途を持つアイテム。 |

|

長尺塩ビシート

|

医療・福祉施設や商業スペース、教育施設などに多く利用されるシート系床材。安全、衛生面に配慮した機能のほか、ワックスがけ不要などの優れたメンテナンス性による管理維持コストの削減、環境負荷の低減にも繋がる性能を持つアイテムなどがある。 |

|

フロアタイル |

商業施設や教育施設、また戸建やアパート、マンションにも利用される幅広い用途をもつ、タイル状の塩ビ床材。ウッドやストーンなどモチーフとなる素材を高い印刷技術と精緻なエンボス加工で表現した意匠性の高さも特長。 |

|

カーペット

|

住宅から商業施設、ホテル、旅館まで幅広い用途で利用される繊維系床材。多彩なデザインと高い機能性を備える。物件に応じたオリジナルデザイン提案も行う。 |

|

カーペットタイル |

主に、オフィス、ホテル、商業施設、教育施設などに使用される50センチ角のタイル状カーペット。貼り替えも手軽な上、メンテナンス性にも優れている。 |

|

カーテン |

同社が取扱うのはすべてオーダーカーテン。好みや部屋の条件に合ったデザイン、サイズで窓まわりを装飾できるのが特長。デザイン性豊かな厚手のカーテンのほか、外から室内が見えにくいミラー調レースや遮熱などの機能性アイテムも人気。 |

商品数は約12,000点と他に類を見ない多彩なラインアップを誇っている。

主力の壁紙で商品数は約4,300点。2年毎に見本帳の更新を行っているが(カーテンは3年毎)、旧い商品を見本帳から外し、新しい商品に入れ替える所謂「改廃率」は壁紙で30~40%程度。廃止されたデザインの商品は破棄しなければならないため無駄が発生してしまうが、見本帳の鮮度もユーザー満足度を高める重要な要素であり、同社の体力や長年に亘るノウハウの蓄積により効率と鮮度のバランスを取っている。

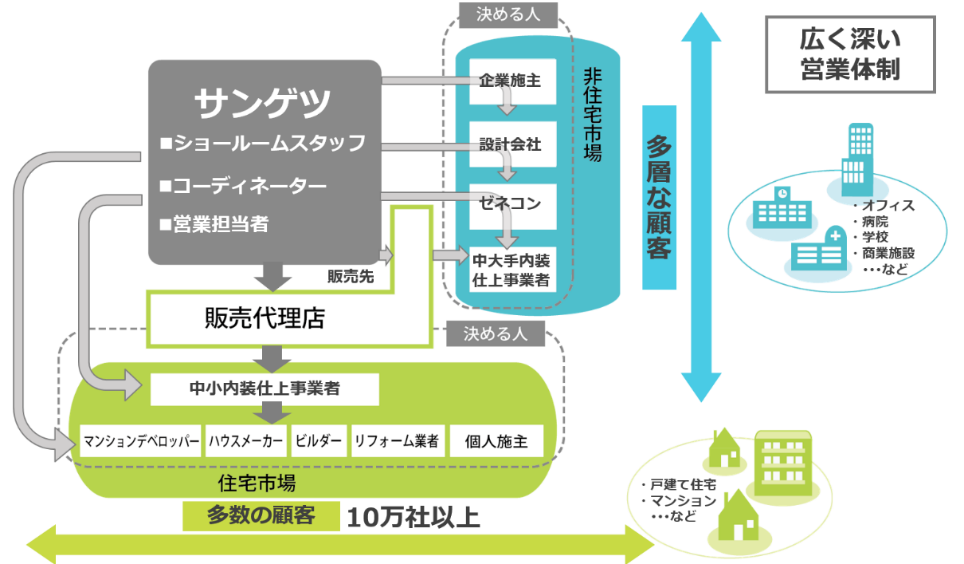

◎営業体制

名古屋の本社の他、全国に8か所の支社、50か所の支店・営業所・事務所を持ち、重要な営業拠点として8か所のショールームを有している。

(同社資料より)

最終的に商品を納入し、売上を立て、代金が入金されるのは上図右の川下の内装仕上げ段階で、主な相手先は代理店を通じた内装工事業者やインテリアショップ、建材店となるが、その前工程での商品PRも重要だ。

住宅やビルが竣工するまでには、発注者(施主)、設計事務所、デザイン事務所、ゼネコン、サブコン、ハウスメーカーなど、数多くのプレーヤーがかかわっており、インテリアをデザインや機能から最終的に選択する意思決定は川上から始まっているケースも多数ある。

そのため、同社では見本帳、ショールームなど様々な機会を通じて商品のPRを行っている。もちろん「待ち」のみでなく、コントラクト営業部(全国的に法人顧客をカバー)をはじめとした全国の営業員約460名が、各担当先に足を運び情報提供・収集、提案を行っている。主として代理店を経由した販売スタイルをとっているが(名古屋を中心とした中部地域の一部では直接販売)、顧客数は中部地域だけで約6,000社。代理店を通しているので正確な数字は把握できていないが、全国の顧客数は数万社にのぼる。

◎物流体制

全国11か所に物流センターを含めた物流施設を保有している。

東・名・阪・福はほぼ全商品が常に在庫されており、出荷点数は一日6万点に上るが、欠品率は1日平均で約0.9%となっている。さらに、周辺の物流センターから即座にカバーする事で、納期待ちを依頼する事はほぼない。内装の工期に合わせた「Just in Time」を全国物流ネットワークによって実現している。仕入先は約100社と広範囲に亘っている。

②「エクステリア事業」

(2019年3月期 売上高 16,118百万円、営業利益 594百万円)

2005年に子会社化した株式会社サングリーンが門扉、フェンス、テラスなどのエクステリア商品を国内で販売している。

③「海外事業」

(2019年3月期 売上高 20,920百万円、営業利益 -960百万円)

2016年11月に買収したKoroseal Interior Products Holdings,Inc.2016年4月に設立した山月堂(上海)装飾有限公司および2017年12月に買収したGoodrich Global Holdings Pte. Ltd.の3社で構成される。

【1-5 ROE分析】

|

|

12/3期 |

13/3期 |

14/3期 |

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

|

ROE (%) |

3.5 |

4.1 |

4.6 |

3.7 |

5.6 |

6.0 |

4.2 |

3.5 |

|

売上高当期純利益率(%) |

3.50 |

3.90 |

4.14 |

3.33 |

4.77 |

4.84 |

2.89 |

2.23 |

|

総資産回転率(回) |

0.84 |

0.88 |

0.93 |

0.91 |

0.95 |

0.88 |

0.91 |

0.94 |

|

レバレッジ(倍) |

1.18 |

1.19 |

1.20 |

1.21 |

1.24 |

1.41 |

1.60 |

1.67 |

新中期経営計画では2019年度(2020年3月期)の定量目標をROE 8~10%としている。

資本政策に基づく自己資本の削減に加え、収益性向上のための取り組みが課題となろう。

【1-6 特徴と強み】

①安定した収益を生み出すビジネスモデル

同社は製造部門を持たない「ファブレス経営」の先駆けとも言うべき存在で、製造部門を持たないため固定費負担が小さい。また、商品数12,000点、仕入先100社以上、顧客数万件と、多くの面で分散が効いており、建設市場動向に連動する景気敏感型企業でありながら業績変動は決して大きくなく、設立以来赤字決算を行ったことが無い。

②「創る」・「提案する」・「届ける」

「創る」

同社は商品の製造を行ってはいないが企画・デザイン・開発は自社で行っている。昭和40年に初のオリジナル壁紙を発売。昭和48年に制定以降、現在も守り続けられているサンゲツ三則にある「創造的デザイン」に力を入れており、積極的な投資を行っている。

同社で様々なデザインをベースに約25名の企画担当者が、デザインを練り上げ、同社オリジナルデザインを開発している。担当者育成は海外の展示会への参加、営業の意見のヒアリング、デザイン顧問とのディスカッションなど、OJTで行っている。若い感覚をより積極的に採用していく方針だ。商品ラインアップは他社には例を見ない約12,000点。また2~3年ごとに定期的に改訂する約30種類の見本帳も他社にはない同社の大きな特徴。

(同社資料より)

「提案する」

同社の営業スタッフ数は全従業員数のおよそ3分の1に当たる約460名で、業界最大である。

全国8支社、50拠点で前述のような、提案営業を展開している。8か所のショールームには約80名のショールームスタッフが在籍。また、各商品を組み合わせた室内空間を顧客にイメージしてもらうためのデザインボードを作成するインテリアデザインスタッフが約50名おり、その提案力も業界最高水準となっている。

|

|

|

(同社資料より)

「届ける」

先述の様に、商品の全点常備在庫を行い、内装工期に合わせて「Just in Time」を実現する全国の物流ネットワークを有するのは同社の強みである。ただ、全点在庫は一方で過剰在庫や低効率につながりかねず、同社の様な注文に応じて正確に加工して出荷する加工物流において、ロス率を上げない正確な加工技術とスピードが重要な要素となる。

通常、壁紙は1ロール50m。30mの注文があった場合、同社の場合は正確に30mでカットして出荷し、加工後残った素材は次の注文に合わせ効率的にカットし、なるべく無駄が出ないように加工する。こうした加工技術は同社が長年蓄積してきた貴重なノウハウによるものである。

|

|

|

(同社資料より)

2.2020年3月期第2四半期決算概要

(1)業績概要

|

|

19/3期2Q |

構成比 |

20/3期2Q |

構成比 |

前年同期比 |

予想比 |

|

売上高 |

75,963 |

100.0% |

80,064 |

100.0% |

+5.4% |

+2.6% |

|

売上総利益 |

23,538 |

31.0% |

26,403 |

33.0% |

+12.2% |

+4.4% |

|

販管費 |

21,350 |

28.1% |

21,858 |

27.3% |

+2.4% |

+1.2% |

|

営業利益 |

2,188 |

2.9% |

4,545 |

5.7% |

+107.7% |

+22.8% |

|

経常利益 |

2,658 |

3.5% |

4,895 |

6.1% |

+84.1% |

+25.5% |

|

四半期純利益 |

1,839 |

2.4% |

3,635 |

4.5% |

+97.7% |

+34.6% |

*単位: 百万円

増収・大幅増益。計画も上回る。

売上高は前年同期比5.4%増の800億円。インテリア事業、エクステリア事業とも堅調。インテリア事業では全ての商品カテゴリーが増収だった。海外事業は減収。

営業利益は同107.7%増の45億円。原材料費・物流費の高騰に対応するために2018年10月から実施した商品卸売価格の改定が進み、粗利率は2ポイント改善。粗利額も同12.2%増加。販管費の伸びは2.4%増にとどまり、大幅増益となった。

計画に対して売上、利益とも上回った。

これまで取り組んできたロジスティクス改善、新基幹システム導入など様々な事業改善の取り組みが結実した決算であった。

また、2014年以来5年ぶりの価格改定は、壁紙を中心とした業界におけるポジショニングの強みを活かし、周囲の理解を得ながらほぼ想定通りに進めることができた。

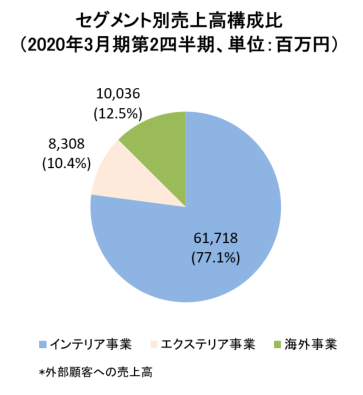

(2)セグメント別動向

|

|

19/3期2Q |

構成比 |

20/3期2Q |

構成比 |

前年同期比 |

予想比 |

|

売上高 |

|

|

|

|

|

|

|

インテリアセグメント |

56,621 |

74.5% |

61,898 |

77.3% |

+9.3% |

+2.3% |

|

壁装材事業 |

27,278 |

35.9% |

29,880 |

37.3% |

+9.5% |

– |

|

床材事業 |

20,131 |

26.5% |

21,907 |

27.4% |

+8.8% |

– |

|

ファブリック事業 |

3,929 |

5.2% |

4,126 |

5.2% |

+5.0% |

– |

|

その他 |

5,281 |

7.0% |

5,984 |

7.5% |

+13.3% |

– |

|

エクステリアセグメント |

7,307 |

9.6% |

8,308 |

10.4% |

+13.7% |

+10.0% |

|

照明セグメント |

1,902 |

2.5% |

– |

– |

– |

– |

|

海外セグメント |

10,342 |

13.6% |

10,036 |

12.5% |

-3.0% |

-1.6% |

|

調整額 |

-211 |

– |

-179 |

– |

– |

– |

|

合計 |

75,963 |

100.0% |

80,064 |

100.0% |

+5.4% |

+2.6% |

|

営業利益 |

|

|

|

|

|

|

|

インテリアセグメント |

2,372 |

4.2% |

4,570 |

7.4% |

+92.6% |

+12.8% |

|

エクステリアセグメント |

180 |

2.5% |

382 |

4.6% |

+111.8% |

+91.1% |

|

照明セグメント |

2 |

0.1% |

– |

– |

– |

– |

|

海外セグメント |

-378 |

– |

-404 |

– |

– |

– |

|

調整額 |

11 |

– |

-2 |

– |

– |

– |

|

合計 |

2,188 |

2.9% |

4,545 |

5.7% |

+107.7% |

22.8% |

*単位:百万円。営業利益の構成比は売上高営業利益率。ファブリック事業は、カーテンと椅子生地を合わせたもの。

➀インテリアセグメント

増収・増益。

2019年5~6月にかけて発売した壁紙、カーテンの各種新見本帳の市場浸透に努めた。

原材料費・物流費の高騰に対応するために2018年10月から実施した商品卸売価格の改定が進み、収益が改善した。

<壁装材>

増収。数量は微減、値上げ浸透で収益性も回復した。住宅向け見本帳として、5月に「ファイン1000」を発売したほか、6月に商品ラインアップを拡充した量産壁紙「SP」の発売を機に、全国で展示会を開催し市場への早期浸透と拡販に努めた。また、不燃認定壁紙「FAITH」は、首都圏を中心とした都市再開発及びインバウンド需要の底堅さを背景に非住宅分野において売上が堅調に伸長した。中級品の数量は回復した一方、廉価な量産品は依然回復途上。

<床材>

増収。数量は微増。首都圏における都市再開発や働き方改革の一環としてオフィスの新築やリニューアル工事が活況を見せ、繊維系床材「カーペットタイルDT/NT」が売上を牽引した。住宅市場、商業施設における床用塩ビタイルの売上が堅調に推移した。川上に対する営業体制強化も奏功した。

<ファブリック>

増収。数量も小幅ながら増加した。住宅向けカーテン見本帳として、5月に「AC」を発売し、同時期に発売した壁紙見本帳「ファイン1000」との連動企画を実施するなど、トータルインテリアの強みを活かして拡販に努めた。また、廉価なワンプライス設定による選びやすさを追求した「Simple Order」が売上を牽引した。

<その他>

増収。施工体制を担うフェアトーン株式会社の業績、施工代などを含んでいる。

➁エクステリア事業

増収・増益。

前期に発生した自然災害に伴う補修・復旧工事の継続と防災対策を目的とした改修工事や遅延していた新設工事が進捗し、

「フェンス」、「カーポート」が売上を牽引したほか、大型物件の獲得や施工付き物件の受注強化などにより好調に推移した。住宅リフォームにおいては増税前の駆け込み需要もあった。

③海外事業

減収・損失拡大。米国でのホテル改装市場を中心とした非住宅市場の減退及び中国・東南アジアにおける競合他社との競争激化の影響を受けた。

北米市場を担うKoroseal社.においては、2018年9月に販売権を取得した欧州壁紙メーカー「VESCOM」製品の売上が貢献した。また、米国内で好調なデジタルプリント分野への強化策として新設備を2019年5月に導入し稼働を開始したほか、7月には壁紙の製造ラインを新設し、本格稼働に向けて準備を進めるなど、生産性と収益力の強化に向けた施策を実施した。中国市場を担う山月堂(上海)においては、マンションのインフィル化(内装付き住宅)への転換、高齢化社会を背景とした医療施設の増加に伴い、壁装材及び床材が売上を牽引した。

東南アジア市場を担うGoodrich社においては、山月堂上海との中国市場における営業施策やサンゲツとの商品開発におけるグループシナジー創出に向けた協業体制構築を進めた。

(3)財務状態とキャッシュ・フロー(CF)

◎主要BS

|

|

19/3月末 |

19/9月末 |

|

19/3月末 |

19/9月末 |

|

流動資産 |

97,674 |

95,869 |

流動負債 |

39,389 |

36,863 |

|

現預金 |

27,220 |

28,373 |

仕入債務 |

26,522 |

25,196 |

|

売上債権 |

50,504 |

44,878 |

固定負債 |

31,342 |

30,732 |

|

有価証券 |

300 |

3,378 |

長期借入金 |

18,925 |

18,301 |

|

たな卸資産 |

17,331 |

17,791 |

負債合計 |

70,732 |

67,595 |

|

固定資産 |

73,200 |

71,641 |

純資産 |

100,143 |

99,915 |

|

有形固定資産 |

35,688 |

36,123 |

株主資本 |

97,897 |

98,251 |

|

無形固定資産 |

16,686 |

15,677 |

自己株式 |

-2,889 |

-3,187 |

|

投資その他の資産 |

20,825 |

19,841 |

負債純資産合計 |

170,875 |

167,511 |

|

資産合計 |

170,875 |

167,511 |

自己資本比率 |

58.0% |

59.1% |

*単位:百万円。

売上債権の減少などで流動資産は前期末に比べ18億円減少。固定資産はKoroseal社関連及び基幹システム関連の無形固定資産およびのれん償却などで同15億円減少した結果、資産合計は同33億円減少の1,675億円となった。

仕入債務の減少などで負債合計は同31億円減少の675億円となった。その他有価証券評価差額金の減少、自己株式の増加などで純資産は同2億円減少し、999億円となった。自己資本比率は前期末の58.0%から1.1ポイント上昇し59.1%となった。

◎キャッシュ・フロー

|

|

19/3期2Q |

20/3期2Q |

増減 |

|

営業CF |

4,371 |

8,022 |

+3,651 |

|

投資CF |

5,269 |

-3,247 |

-8,516 |

|

フリーCF |

9,640 |

4,775 |

-4,865 |

|

財務CF |

-3,944 |

-3,533 |

+411 |

|

現金同等物残高 |

25,406 |

27,868 |

+2,462 |

*単位:百万円。

税金等調整前四半期純利益の増加等で営業CFのプラス幅は拡大したが、有価証券の取得による支出などで投資CFがマイナスに転じ、フリーCFのプラス幅は縮小した。

キャッシュポジションは上昇した。

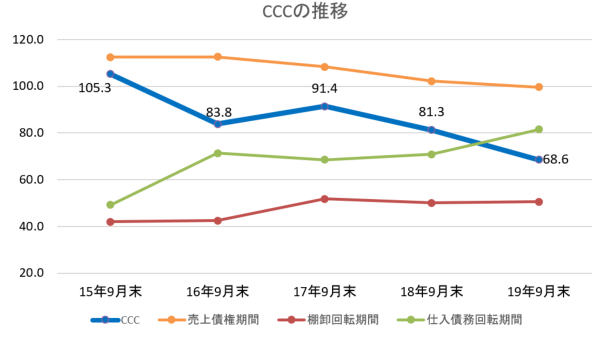

同社が重視しているCCC(キャッシュ・コンバージョン・サイクル:仕入から販売に伴う現金回収までの日数)は目標としている60~75日水準に入ってきた。

3.2020年3月期業績見通し

(1)業績見通し

|

|

19年3月期 |

構成比 |

20年3月期(予) |

構成比 |

前期比 |

進捗率 |

|

売上高 |

1604.2 |

100.0% |

1630.0 |

100.0% |

+1.6% |

49.1% |

|

売上総利益 |

507.2 |

31.6% |

525.0 |

32.2% |

+3.5% |

50.3% |

|

販管費 |

448.2 |

27.9% |

445.0 |

27.3% |

-0.7% |

49.1% |

|

営業利益 |

58.9 |

3.7% |

80.0 |

4.9% |

+35.7% |

56.8% |

|

経常利益 |

66.9 |

4.2% |

83.0 |

5.1% |

+23.9% |

59.0% |

|

当期純利益 |

35.7 |

2.2% |

57.0 |

3.5% |

+59.2% |

63.8% |

*単位:億円。予想は会社側発表

業績予想に変更無し。増収増益、利益率も上昇

海外事業の課題、国内市場動向など不透明要因もあるため、業績予想は据え置いている。

売上高は前期比1.6%増の1,630億円の予想。売上総利益は増収率を上回る同3.5%増で粗利率は0.6ポイント上昇。値上げ効果に加え、海外セグメントの収益改善を進める。

営業利益は前期比35.7%増の80億円の予想。配当は前期比0.5円増配の57.00円/株を予定。予想配当性向は61.5%。

(2)セグメント別動向

|

|

19/3月期 |

構成比 |

20/3月期(予) |

構成比 |

前期比 |

進捗率 |

|

売上高 |

|

|

|

|

|

|

|

インテリア事業 |

1195.0 |

74.5% |

1,265.0 |

77.6% |

+5.9% |

48.9% |

|

エクステリア事業 |

161.2 |

10.0% |

155.0 |

9.5% |

-3.9% |

53.6% |

|

照明器具事業 |

42.2 |

2.6% |

– |

– |

– |

– |

|

海外事業 |

209.2 |

13.0% |

215.0 |

13.2% |

+2.8% |

46.7% |

|

調整額 |

-3.5 |

– |

-5.0 |

– |

– |

– |

|

合計 |

1604.2 |

100.0% |

1,630.0 |

100.0% |

+1.6% |

49.1% |

*単位:億円

|

|

19/3月期 |

構成比 |

20/3月期(予) |

構成比 |

前期比 |

進捗率 |

|

営業利益 |

|

|

|

|

|

|

|

インテリア事業 |

61.7 |

5.2% |

85.0 |

6.7% |

+37.7% |

53.8% |

|

エクステリア事業 |

5.9 |

3.7% |

4.0 |

2.6% |

-32.7% |

95.6% |

|

照明器具事業 |

0.6 |

1.5% |

– |

– |

– |

– |

|

海外事業 |

-9.6 |

– |

-7.2 |

– |

– |

– |

|

調整額 |

0.2 |

– |

-1.8 |

– |

– |

– |

|

合計 |

58.9 |

3.7% |

80.0 |

4.9% |

+35.7% |

56.8% |

*単位:億円。営業利益の構成比は売上高営業利益率。海外事業の営業利益はのれん償却後。

◎インテリア事業

販管費増の一部を値上げで転嫁してきたが、今後は価格の維持および販売数量やシェア回復を目指し、更なる改善を図る。

また、他社の攻勢に押された形の壁装材の量産商品用見本帳を見直し、シェアの回復を図る。

◎海外セグメント

のれん償却前営業利益でも0.3億円の損失見込みであり、今期も収益改善が最大の課題と認識している。

経営体制の強化、新規設備導入によるコスト競争力強化などに取り組む。

4.中期経営計画(2017-2019)「PLG2019」取組み状況と課題

中期経営計画の進捗状況は以下の通りである。

(1)機能強化

①営業体制・業務効率化

業務の効率化

新基幹システムの稼働、BPO導入による受注業務の効率化が急速に進んでいる。

これまでもオンライン受注は導入していたが、同社社員が入力・確認作業などに関わっていたため、2016年4月時点での社員関与率は60.9%と高く、真の意味での効率化は実現していなかった。

こうした状況を改善するために、2017年1月にBPO(Business Process Outsourcing)の本格運用を開始し、2018年10月には新基幹システムが稼働した結果、2019年10月の社員関与率は2.5%まで低下。

社員のリソースを営業や営業推進(バックオフィス)など本業の強化に振り向けることができるようになった。

営業体制

営業推進機能の強化に伴い、営業体制をこれまでの個人主体から、チーム主体に移行し、営業力の強化を進めている。

地域に根差した営業活動の強化

これまで比較的シェアの低かった地域の開拓に注力している。

サンゲツ沖縄開設のほか、2019年7月には中国四国支社では、事務所・ショールームを岡山から広島市中心街に移転した。

②ロジスティクス

ロジスティクスセンターの強化

持続性・効率化・拡張可能性に配慮した拠点配置を進めている。

首都圏LC(ロジスティクスセンター)を始めとして、北海道LC、中部LCの新設・統合が完了したほか、沖縄LCも新設した。

東北LC、中国四国LC、九州LCでは設備更新が完了した。

今後の注力ポイントが、新関西ロジスティクスセンターである。

これまでの関西LCは2か所に分散し老朽化が進み狭小であったが、新関西ロジスティクスセンターの倉庫坪数は13,000坪で、これにより全国倉庫床面積の合計は71,400坪の規模となる。物流設備内の商品搬送、カット等加工の機械化を検討中で、西日本を中心とした基幹物流拠点として2021年1月稼働を目指している。

稼働開始後はコスト先行とはなるが、長期的なサービスの維持向上のための設備自動化やシステム化を実行・確立し、モデルケースとして東京を始めとする他のLCに導入していく考えだ。

自社配送網の再構築

また今後も上昇が予想される物流費対策として、路線便に頼らない自社配送網の再構築に取り組んでいる。

各地域の特性にあわせた体制整備や共同配送、一時的な保管機能を持つデポ拠点の新設に加え、運搬車両の見直しも行っている。

(2)地理的拡大:海外セグメントの取り組み

米国

KOROSEAL社において抜本的見直し・改善策を実行中だ。

7月にはカナダ子会社の社長をしていたビック・ポール氏が新CEOに就任した。状況判断と的確な実行力に期待している。

また設備面では最新鋭の壁紙生産設備新2ラインが2019年11月、2020年1月にそれぞれ稼働を開始する。

この新設備により、プリント、フィルム・裏打紙の貼合わせ、エンボスの一貫体制が可能となりロスを大幅に削減できる。また、7色の多色刷りにより、より高度なデザインを実現するほか、生産スピードも向上する。

他にも、自前デザイナーの増員・強化による商品力の強化、短期及び中長期計画に基づいた全商品の見直し、現在100名強の営業力強化を進める。特に、マーケットイン型の商品開発力強化が必要と考えている。

また、Korosealブランドを前面に打ち出したブランディング強化にも取り組む。

中国・東南アジア

中国・東南アジアでの事業体制の見直しを進める。

Goodrich社は、米欧品を中心とした商品を取り扱い、設計・デザイナーに強みはあるものの、営業員一人当たりの効率性が低いという課題があった。

一方、山月堂(上海)は、サンゲツ商品を中心に取扱い、営業員一人当たりの効率性が高い。

こうした状況を勘案し、両社のコラボレーションによるシナジー効果を発揮可能な体制構築を進める。

山月堂(上海)社員のGoodrich Chinaへの転籍や兼任を行うほか、Goodrich社では、商品開発担当はじめ幹部社員の若返りを図るほか、小口取引での販売拡大のための在庫商品を拡充する。

また商品戦略としては、新見本帳の発売、マナー統一によるブランディング促進、地域特性(デザイン・関税)に応じてサンゲツ仕入先の活用も含めた商品構成見直しを行う。

(3)ESG/CSR

ガバナンス強化

コーポレートガバナンスの透明性の維持・向上のため、業務執行取締役2名、監査等委員取締役5名を選任した。

また個人株主向け会社説明会を東京で実施したほか、機関投資家向けに東京ロジセンターの見学会を実施し、理解を深めてもらう機会を提供した。

(4)資本政策

今期、9月末までに81.1万株、16.3億円分の自己株式を取得。7月31日には60万株を消却した。

また中間配当として17.3億円を支払った結果、株主還元総額は33.6億円となっている。

総還元性向は前々期、前期を下回るが市場平均を上回ると会社側は認識している。

5.今後の注目点

これまで取り組んできた事業改善効果や価格改定の順調な浸透により増収増益で、利益率も大きく上昇した。進捗率も順調なようだが、消費税増税に伴う駆け込み需要の影響や海外事業の改善状況など不透明感も残るため、通期業績予想は据え置いている。引続き中計最終年度となる今期、下期にどれだけ売上、利益を積み上げていけるかを注目したい。

また次期中計においては、新関西LCも稼働する主力のインテリア事業の収益力がどう強化されていくのか、海外事業の収益改善の道筋がポイントとなろう。

<参考1:中期経営計画(2017-2019)「PLG 2019」概要>

◎ビジョン

「社是:誠実」、「ブランド理念:Joy of Design」のもと、中期経営計画(2017-2019)「PLG 2019」においては、「多様な商品と機能と高い専門性を持ち、国内外で強固な市場を持つ企業グループ構築をする。」ことを目指していく。

PはPersonal。専門性を持ったプロ人材となる。社外との強い人的関係を結ぶ。

LはLocal。各地域での強固な市場ポジションを確立する。

GはGlobal。商品・デザインのグローバル化。

◎2019年度(最終年度)目標

|

目標 |

ROE 8~10% |

|

付随目標 |

・売上高 1,650~1,750億円 ・当期純利益 80~100億円 ・自己資本 1,050~1,000億円 ・CCC 75~60日 |

前中計に引き続き、全てのステークホルダーとの共調を志向しながら資本効率性の向上に注力する。

売上高目標の内訳は、以下の通り。

|

インテリア事業 |

1,220~1,260億円 |

|

エクステリア事業 |

155~160億円 |

|

照明事業 |

50億円 |

|

海外(北米、中国、東南アジア) |

225~280億円 |

|

合計 |

1,650~1,750億円 |

*照明事業は2019年4月に譲渡。

◎テーマ

基本方針として「内装材事業(企画・調達・物流・販売)の地理的拡大、機能強化」を掲げ、以下の5つの基本施策を推進する。

(1)成長の為の事業戦略

①安定的かつ基礎的収益源である日本市場において、バリューチェーンでの機能強化・取組領域の拡大により収益の安定的成長を実現

「国内外有力サプライヤーとのアライアンスを通じた材料・原料を含めた商品開発・調達」、「インテリアコーディネーション提案・施工力の強化」、「代理店との連携・協業強化」、「社内営業体制の見直し」などを進める。

②成長力のある海外市場での活動を強化、地理的な展開を拡大するとともに商品面・機能面での拡充を実行

北米(米国・カナダ)、アジア(中国・東南アジア)を重点注力市場と位置付け、各市場でのローカルな物流・営業体制を拡充・強化する。

③デザインのグローバル化、製造メーカーのグローバル化に呼応し、グローバルな商品の企画・調達体制を構築

日本・米国・中国のローカル拠点間の連携を深め、「海外有力メーカーとの国内外での連携」や「ヨーロッパデザイン・和のデザインの共同展開や商品の共同マーケティング」に取り組む。

④地域での事業を担う関係会社・機能を担う関係会社・専門市場を担う関係会社を統合的に経営し、トータルシナジーを生む為の連結経営体制を強化

事業シナジーの最大化や収益管理体制の明確化のために主管部制度を導入するほか、管理部門による横断的なチェック・サポート体制を構築する。連結経営課を新設し、全体管理や牽制機能を持たせる。加えて、実効性を上げるために定期的なモニタリングや対話制度も導入する。

⑤次期中期経営計画を睨み業態の転換の試行を重ねる。

現在のグループ各社の経営資源や特長をより一層活用してシナジーを追求するために、業態転換の試行・検討を進める。

(2)人的資源の強化

真のプロフェッショナル育成のために、グループ各社および本体各組織において、①プロ人材の育成、②能力主義の徹底、③ダイバーシティの推進、④働き方改革、⑤健康経営の推進に取り組む。

(3)収益管理体制の強化

①販売管理費の削減と管理の徹底

Chief Cost Controllerを任命する。販管費管理手法を整備する。サンゲツ単体では総人員を縮小する。

②グループ各社へのCCC 管理の導入

連結ベースでのデュポン分析によるROEおよびCCCの目標を設定し、進捗をフォローする。

③サンゲツ各事業部・各支社での経営管理指標の明確化と進捗管理

各支社社員数ベースでの売上・総利益目標を設定する。

(4)ESG/CSR 方針

➀E:環境

☆サンゲツグループの事業全体の環境負荷を把握し、地球温暖化防止や持続可能な資源循環に向けての体制を構築する。

・CO2ゼロエミッションに向けた計画の立案など。

➁S:社会

☆グループ各社の多様な従業員の活躍を支援するとともに社会的弱者の就労支援

・女性管理職比率15%以上を達成する。(19年4月実績 12.0%)

・障がい者雇用率目標3%実現(2019年3月末時点2.7%)、など

☆サプライチェーンにおける社会的責任の推進

☆社員が主体的となった社会貢献活動の拡大

・児童養護福祉施設の内装工事支援(目標 20件以上/年)

➂G:ガバナンス

☆コーポレートガバナンスの透明性の維持と向上、コンプライアンスの徹底

・株主、投資家、従業員、取引先などあらゆるステークホルダーとのコミュニケーション向上

(5)資本政策

①資本効率向上に向けた財務方針

資本市場の状況を鑑みつつ、引き続き自己株式取得と安定的増配を行い自己資本1,050~1,000 億円への削減を目指す。(17年3月期 1,103億円)

➁中期経営計画期間中の株主還元政策

・3年間トータルの連結総還元性向は100%超とする。

・長期安定的な増配の基本方針に基づき、安定的増配を継続する。

・株式市場の状況に応じて機動的に自己株式を取得する。

以下のような資金調達及び資金配分を計画している。

|

資金創出・調達 |

|

資金配分 |

||

|

17年3月末現金同等物 |

300億円 |

|

成長投資 |

100~250億円 |

|

中計期間中の営業CF |

310~380億円 |

= |

株主還元 |

250~330億円 |

|

中計期間中の借入金 |

0~220億円 |

|

期末現金 |

250~300億円 |

|

合計 |

610~900億円 |

|

合計 |

600~880億円 |

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

7名、うち社外4名 |

◎コーポレートガバナンス報告書

最終更新日:2019年7月2日

<基本的な考え方>

当社は、「誠実」を社是とし、企業価値の向上を図るため全てのステークホルダーとの良好な関係を築き、長期安定的に発展していくことを目指しています。

その実現のため、経営の透明性、迅速性、効率性を基盤としたコーポレートガバナンスの強化が重要な経営課題であると認識しています。

当社は、社外取締役の経営参加による取締役会の監査・監督機能を強化することをねらいとして、監査等委員会設置会社へ移行しています。

このガバナンス体制のもと、更なる企業価値の向上に努めていきたいと考えています。

<実施しない主な原則とその理由>

同社はコーポレートガバナンス・コードの各原則を実施している。

<各原則に基づく主な開示>

|

原則 |

開示内容 |

|

【原則1-4. いわゆる政策保有株式】 |

1.政策保有に関する方針 事業戦略上、新たに関係を強化すべき企業、また、取引先として継続して関係を強化すべき企業などの観点から総合的に判断して中長期的に保有する政策保有株式を決めております。保有株式については毎年、保有にかかるコストとリターンを確認し、中長期的にも保有意義がなくなったと判断した場合には株式の売却を行う方針であり、それに基づいた運用をしております。取締役会における検証の結果、保有継続を決定した銘柄については、有価証券報告書の「株式の保有状況」欄で開示します。 2.議決権行使の考え方 投資先企業の経営方針を尊重した上で、様々なチャンネルを通じた対話やコミュニケーションを行い、その企業の中長期的な企業価値の向上、株主還元姿勢、コーポレートガバナンスやCSRへの取組みなどを総合的に判断するとともに、議案の内容が当社の保有目的に適合するか、又、当該企業の価値向上につながるかを個別に精査した上で賛否の判断をしています。 |

|

【原則5-1. 株主との建設的な対話に関する方針】

|

当社は株主との建設的な対話を促進し、透明性の高い情報開示と対話を心掛け、良好な関係の構築を目指し、以下の通り、積極的にIR活動を実施しています。 ・当社のIR活動は、社長執行役員が統括しています。 ・株主との対話を合理的に推進し且つ機動的なIR活動を実践するために、広報IR課を設置しています。 ・国内・海外機関投資家、アナリストとの対話は要望に応じて社長執行役員、担当役員、広報IR課が面談しています。 ・IR活動は広報IR課を専門部局としますが、各事業本部、財務経理部、社長室経営企画課などの各部門が連携し、より実効性の高い情報提供に努めています。 ・決算発表、投資家向け決算説明会、証券取引所などが主催する個人投資家向けIRイベントに参加し説明会を開催しています。 ・2017年より株主総会後の7月中旬に当社品川ショールームにおいて株主向け会社説明会を実施し、主に関東地区の個人株主様への会社説明の機会を設けています。本説明会には取締役全員が出席し、社長執行役員が会社説明を行っています。2018年9月、2019年3月に監査等委員である取締役と機関投資家による、主にガバナンスに関するIR meetingを開催しました。 ・各イベント等で使用した説明用資料や対話の様子をウェブサイトに公表しています。(必要に応じて英語版も公表) ・各年度において統合報告書を作成し、ウェブサイトには日本語版と英語版を公表しています。 ・直接的な対話やウェブサイト上の資料を通じて、株主に対し当社の経営戦略、事業環境、事業進捗、財務情報などに関して理解を深めて戴ける活動を実践しています。 ・株主や投資家との対話を通じて得られたご意見は広報IR課を通じて経営の改善に役立てています。 ・インサイダー情報の管理の取扱いについては、内部者取引等管理規定(インサイダー取引防止規定)に基づき、未公表の重要事実の管理を徹底し、適切に対応しています。 |