(6250)株式会社やまびこ 米州以外の海外が低迷し、売上高予想を下方修正

|

永尾 慶昭 社長 |

株式会社やまびこ(6250) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

機械(製造業) |

|

代表取締役社長 |

永尾 慶昭 |

|

所在地 |

東京都青梅市末広町1-7-2 |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,129円 |

44,108,428株 |

49,798百万円 |

7.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

35.00円 |

3.1% |

98.95 |

11.4倍 |

1,360.00円 |

0.8倍 |

*株価11/22終値。発行済株式数、DPS、EPS、BPSは19年12月期第3四半期決算短信より。ROEは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年3月(実) |

113,348 |

6,730 |

6,402 |

4,700 |

113.75 |

30.00 |

|

2017年3月(実) |

111,945 |

7,620 |

7,288 |

2,374 |

57.46 |

25.00 |

|

2017年12月(実) |

102,948 |

6,283 |

6,823 |

4,930 |

119.33 |

35.00 |

|

2018年12月(実) |

118,049 |

6,290 |

5,957 |

4,188 |

101.39 |

40.00 |

|

2019年12月(予) |

122,000 |

6,500 |

6,000 |

4,100 |

98.95 |

35.00 |

*予想は会社側予想。単位:円、百万円。16/3期より当期純利益は親会社株主に帰属する当期純利益。以下同様。17年12月期は9カ月決算。18年12月期のDPS40円には、設立10周年記念配当5円を含む。

株式会社やまびこの2019年12月期第3四半期決算概要等についてご紹介致します。

目次

今回のポイント

1.会社概要

2.2019年12月期第3四半期決算概要

3.2019年12月期業績予想

4.盛岡事業所について

5.今後の注目点

参考1:「中期経営計画2019」概要

参考2:コーポレートガバナンスについて

今回のポイント

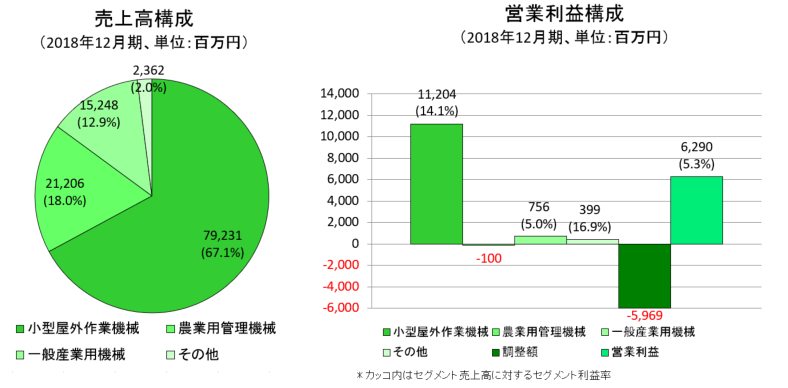

- 19年12月期第3四半期の売上高は前年同期比5.2%増の981億円。国内は一般産業用機械が大きく伸長し、小型屋外作業機械や農業用管理機械も好調だった。海外は米州で小型屋外作業機械が堅調。米州以外の海外は、西欧の販売数量が増加したものの、ユーロ安の影響やロシア・中国の低迷などにより減収。営業利益は同8.0%増の71億円。販管費の増加や円高ユーロ安による利益の押し下げがあったものの、販売数量増が寄与した。

- 通期業績予想を下方修正した売上高は前期比3.3%増の1,220億円、営業利益は期初予想通り同3.3%増の65億円、経常利益は前期並みの60億円の予想。国内が好調に加え主力である北米の小型屋外作業機械は堅調に推移すると見込まれるものの、中南米やロシア市場の低迷が継続している。加えて、10月以降の想定為替レートを前回予想時の、1USD=110円(前期110円)、1ユーロ=125円(同131円)から1USD=108円、1ユーロ=120円に変更したことなどにより売上高および経常利益、当期純利益が前回予想を下回る。配当予想に修正はない。普通配当35円/株の予定。予想配当性向は35.4%。

- 残念ながら、「中期経営計画2019」最終年度の今期、売上高1,250億円の達成は難しくなった。ただ、売上高の下方修正幅は30億円(2.4%)、営業利益は据え置きであり、第4四半期(10‐12月)にどれだけ上積みできるかを期待したい。

- 一方、2020年2月に発表予定の次期中計においては、更なる成長に向けた事業施策に注目したい。加えて、天候や気候の影響を大きく受ける同社の事業特性を考慮すると、ESG投資がメインストリームとなりつつある中、気候関連財務情報開示タスクフォース(TCFD)が言及するように、気候変動のリスク・機会を認識し経営戦略に織り込むことに着手する必要があるかもしれない。

1.会社概要

小型屋外作業機械(刈払機、チェンソーなど)、農業用管理機械(防除機、畦草刈機など)、一般産業用機械(発電機、溶接機など)の3事業における各種製品の開発・製造・販売をグローバルに展開。海外売上比率は約60%。小型屋外作業機械では国内首位、米州上位と高いシェアを有する。独自の生産技術、豊富なラインアップ、充実したテクニカルサポート体制等が強み。

【1-1 沿革】

同社は、国内で農業機械、グローバルで小型屋外作業機械を扱っていた株式会社共立(東・名・阪一部上場)と、グローバルで小型屋外作業機械及び一般産業用機械を扱っていた新ダイワ工業株式会社(東証2部上場)の2社が2008年12月に設立した共同持株会社「株式会社やまびこ」が、2009年10月に両社を吸収合併して事業会社化した会社である。

株式会社共立は、1947年、東京で創立された株式会社共立農機を前身とし、農業機械事業において「国産初のスピードスプレーヤ(農薬散布機)」、小型屋外作業機械事業において「国内初の背負動力刈払機」、「世界初の手持ち式パワーブロワ」を開発するなど、両事業におけるリーディング企業であった。また、創業時より小型屋外作業機械のエンジン自社開発に注力し、合併前の2008年のエンジン累計生産台数は4,000万台に上っていた。

一方、新ダイワ工業株式会社は1952年、広島で創業した浅本精機製作所が前身。小型屋外作業機械事業において「国産初の電動チェンソー」を開発したほか、一般産業用機械事業においてエンジン発電機、エンジン溶接機などを製造販売。また、世界初の混合燃料使用の4サイクルエンジンを開発するなど、高い技術開発力を特長としていた。

1990年代後半に入り温室効果ガスを要因とする地球温暖化問題への関心が高まるとともに、欧米、特にアメリカでエンジンの排出ガス規制が強化され、新基準をクリアするための研究開発費が増大。これに対応できない中堅・小型企業を対象として小型屋外作業機械市場において2000年代に入りグローバル規模での業界再編が急速に進行した。加えて、新興国企業による安値攻勢や顧客ニーズの多様化などにより、事業環境は一段と不透明なものとなっていた。

そうした中、激化する競争を勝ち抜くためには一段と企業体力を強化する必要があるとの判断から、両社は将来的な経営統合を前提として2007年5月に業務・資本提携契約を締結。

開発、生産、物流、販売、管理を始めとした全ての事業における効率化と拡充を目指して2008年12月共同持株会社、株式会社やまびこを設立し、2009年10月、株式会社やまびこが両社を吸収合併し事業会社化した。

社名「やまびこ」は、山の神「山彦」を由来としており、「人と自然と未来をつなぐ」を経営理念とし、自然と環境の育成・整備への貢献を掲げる同社の姿勢を表している。

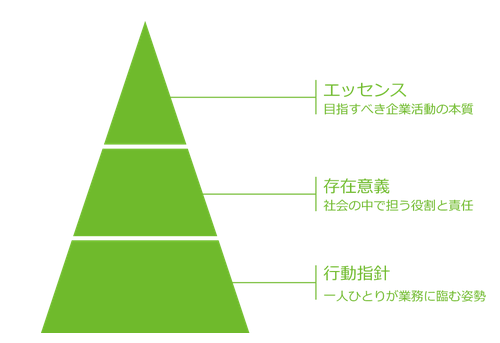

【1-2 経営理念など】

やまびこグループの理念は「エッセンス」、「存在意義」、「行動指針」という3つの要素で構成されている。

「エッセンス」は、「存在意義」と「行動指針」を凝縮した、やまびこグループとして目指すべき企業の姿・企業活動の本質を表現したもの。

「存在意義」は、やまびこグループが社会の中で担うべき役割と責任を宣言し、約束するもの。

「行動指針」は、やまびこグループの社員一人ひとりが業務に臨むべき姿勢をまとめたもの。

(同社HPより)

<エッセンス>

|

◇ 人と自然と未来をつなぐ |

<存在意義>

|

◇ 世界最高の製品とサービスを提供し続けること ◇ 自然と環境の明日を担う人と企業に貢献すること ◇ 業界のリーダーとして顧客を創造し業界の成長を牽引すること ◇ やまびこにつながる全ての人々を幸せにすること |

<行動指針>

|

◇ 変化を見定め布石を打つ ◇ 理論とともに三現主義を実践する ◇ 現状を打破する革新的発想をもつ ◇ グローバル企業の気概を携え行動する ◇ 感謝を心に刻み誠意を尽くす |

これに加えて、行動指針を補完し、具体的な対応方法を示した14項目からなる行動指針細目を制定し、企業理念に則った事業活動が行われるように努めている。

永尾社長はこれら「エッセンス」、「存在意義」、「行動指針」を念頭に置いたメッセージを日頃から様々な機会を捉えて発信している。また各部門・部署ごとに実際の行動に結び付けるよう日々取り組んでいる。

≪永尾 慶昭社長プロフィール≫

永尾 慶昭社長は1953年2月生まれの66歳。子供の頃からプラモデルなど「モノ作り」が大好きだった永尾社長は、中学に入ると所謂「アメ車」を始めとした自動車に大きな関心を持ち始め、大学院ではエンジンを研究する「燃焼工学」を専攻。1978年4月に(株)共立に入社した。

入社後は研究部に配属。自ら関心のある課題を見つけて自由に取組むという社風もあり、チェンソーを中心に

様々なエンジンの研究、開発に携わった。また、研究室内で研究に没頭するのではなく、山へ出かけユーザーである樵(きこり)の方々からの製品評価や要望などをきめ細かく汲み取る事にも力を注いだという。

ほぼ技術畑を一貫して歩んできた後、2006年2月に米国の子会社エコー・インコーポレイテッドの代表取締役に就任。米国における排出ガス規制の状況とその対応、そうした中でユーザーの満足度をどうすれば高められるかに注力。また共立、新ダイワ工業の合併時には現地販売ルートの整理をスピーディーかつドラスティックに進めるなど、ご自身でも「仕事の幅が広がる重要なステップであった。」と振り返る。

やまびこ設立後、取締役兼執行役員産業機械本部長として、新ダイワ工業の本社所在地である広島で統合後のスムーズな一体化にも注力。2011年6月、(株)やまびこの代表取締役社長に就任した。

【1-3 市場環境】

小型屋外作業機械市場についての明確な統計は存在していないが、米国を始めとする北米市場が最大市場とされ、ついで欧州地域が続いており、日本は100万台という統計がある。

同社の収益動向に影響を与える関連指標としては、海外市場においては「住宅着工件数」、「穀物価格」、「原油価格」等、国内市場においては「米価」等が挙げられる。

小型屋外作業機械でグローバルに展開するメーカーとしては、欧州(ドイツ・スウェーデン)に2社存在すると会社側では認識している。

【1-4 事業内容】

1.セグメント

小型屋外作業機械事業、農業用管理機械事業、一般産業用機械事業の3事業を展開している。報告セグメントもこの3セグメント。

(決算短信より当社作成)

『小型屋外作業機械事業』

「手で持つ」または「背負って」使用する小型エンジンを搭載した山林・緑地管理用などの機械の製造・販売を行っている。

主要製品は、チェンソー、刈払機、パワーブロワ、ヘッジトリマーなど。

2014年11月に、業務用ロボット芝刈機を開発、製造、販売するベルギーのベンチャー企業「ベルロボティクス社」を買収した。(2017年1月、欧州における販売強化を目的としてベルロボティクス社は「やまびこヨーロッパ」へ商号変更。)

長年をかけて蓄積してきたノウハウや顧客ニーズにきめ細かく対応する高い開発力をベースに、高性能・高耐久・高品質エンジンを産み出し続けている。

|

<チェンソー>

|

<刈払機>

|

|

<パワーブロワ>

|

|

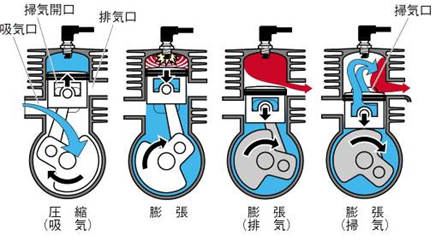

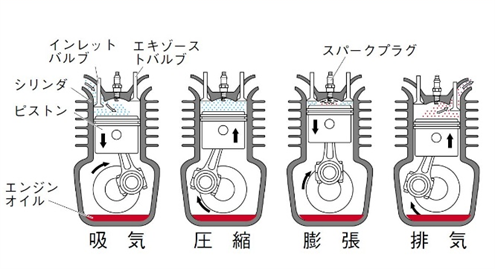

(ガソリンエンジンの仕組み)

小型屋外作業機械のチェンソーや刈払機などの動力には主に2ストロークガソリンエンジンが用いられている。

後述するように、同社のエンジン開発能力の高さは最も重要な特長・強みの1つとなっている。

ガソリンエンジンの仕組みおよびエンジンの種類による特長を知っておくことは同社事業を理解する上でも有用なので以下簡単に解説する。

ガソリンエンジンとは、基本的に以下の4つのステップを経てガソリンが燃焼する力でピストンを押し下げて動力を発生させるもの。

|

ステップ |

概要 |

|

1.吸気 |

燃料と空気が混ざった混合気をシリンダーに吸い込む。 |

|

2.圧縮 |

シリンダー内の混合気がピストンの上昇に伴い圧縮される。 |

|

3.膨張 |

もっとも混合気が圧縮された時に火花を飛ばして混合気を燃焼させる。燃焼による膨張の力でピストンは下に押される。 |

|

4.排気 |

燃焼済みのガスが外へ排出される。 |

ピストンの往復運動は、クランクシャフトと呼ばれる部品によって回転運動に変換され、自動車の車軸やチェンソーの回転軸を回転させる。

この4つのステップ「1周期」をピストンの往復運動何回で完結するかによって、ガソリンエンジンは2ストローク・エンジンと4ストローク・エンジンの2つに概ね大別される。

「2ストローク・エンジン」

2つのストロークで1周期を完結させる。すなわち、「ピストン1往復、クランクシャフト1回転」ごとに動力を1回発生させる。

1回目のストローク(ピストンの上昇):混合気の「吸入」と「圧縮」を行う。

2回目のストローク(ピストンの下降):混合気の「膨張」によりピストンが下降し、その後半で「排気」を行う。

|

|

|

「4ストローク・エンジン」

4つのストロークで1周期を完結させる。「ピストン2往復、クランクシャフト2回転」ごとに動力を1回発生させる。

1回目のストローク(ピストンの下降):混合気の「吸入」を行う。

2回目のストローク(ピストンの上昇):混合気の「圧縮」を行う。

3回目のストローク(ピストンの下降):「膨張」によりピストンが急速に押し下げられる。

4回目のストローク(ピストンの上昇):燃焼済のガスが「排気」される。

|

|

|

4ストローク・エンジンは、吸気と排気をコントロールしやすいといったメリットがある反面、吸・排気バルブをシリンダーヘッド部に設置するため、シリンダーの胴体に設置されるポートから吸・排気を行う2ストロークに比べ構造が複雑になる。また、そのため重量も重くなる。

これに対し、2ストローク・エンジンは、混合気の吹き抜けやピストン運動を円滑にするために用いられるエンジンオイルが燃料と一緒に燃焼する割合が4ストローク・エンジンに比べると多いため、排気ガス中に有害物質が多くなるといった面があるものの、構造がシンプルで部品数も少ないため小型・軽量化が可能で、同じ理由からオーバーホールも容易といったメリットがあり、小型屋外作業機械には2ストローク・エンジンが最適である。

『農業用管理機械事業』

国内向けに農薬散布のための機械である防除機械、北米向け農作物収穫機械などの製造・販売を行っている。

主要製品は、防除機(スピードスプレーヤ、乗用管理機、動力噴霧機)、畦草刈機、大豆収穫機など。

共立が長年にわたって蓄積してきた送風技術、噴霧技術、ポンプ技術、機器の軽量化や小型化等が同事業における技術的な強みである。

|

<乗用管理機>

|

<スピードスプレーヤ>

|

|

<畦草刈機>

|

|

『一般産業用機械事業』

建設・土木・鉄工用機械の製造・販売を行っている。

主要製品は発電機、溶接機、投光機、切断機、高圧洗浄機など。

新ダイワ工業が創業時から蓄積してきたAC(交流)モータ開発技術を進化、発展させた発電体設計技術や、電子制御技術、防音技術などが同事業における技術的な強みである。

|

<発電機>

|

<溶接機>

|

(アクセサリーや部品)

各種機械用のアクセサリーやアフターサービス用部品の製造・販売も行っている。高収益性が特長。

|

<メンテナンスキット>

|

<刈払機用ナイロンコード>

|

<燃料・オイル>

|

2.ブランド

2社の統合によって設立された同社だが、両社製品は長年にわたり日本およびグローバルで認知されているため、ブランド名はそのまま、KIORITZ 、Shindaiwa 、ECHO の3ブランドを展開している。

更なるブランド価値の向上を目指し、積極的なマーケティング投資、新しい販売ルートの開拓を進めている。

3.開発体制

各事業では以下のような重点課題を設定し、開発に取り組んでいる。

|

事業 |

開発の重点課題 |

|

小型屋外作業機械 |

*グローバルレベルでのエンジン排出ガス規制対応 *北米での燃料透過規制対応 *ヨーロッパでの騒音および振動規制対応 *小型軽量化・低騒音・低燃費・耐久性向上 *安全性向上 |

|

農業用管理機械 |

*ドリフト対策・適量散布・高性能化・操作性簡便化 |

|

一般産業用機械 |

*小型軽量化・低騒音・高性能・高機能・低燃費 |

排出ガス規制は今後もさらに厳しくなることが予想されるため、最重点課題である。

この他、電子制御分野において制御技術の研究を進めている。

4.生産体制

国内3事業所(横須賀、盛岡、広島)と4社の生産関連子会社を、海外では、アメリカ、ベルギー、中国、ベトナムに合計10社の生産関連子会社を有している。

5.販売ルート&販売方法

世界90か国以上、約2万8千店舗に同社製品は供給されている。

全売上高の6割以上が海外売上となっている。

<国内市場>

2017年4月、管理体制の一元化・事業資産の一体運用を通じた経営資源の効率化、販売力強化と顧客サービス向上を目的に、主に地域別に分かれていた販売子会社7社を統合し、やまびこジャパン株式会社を設立した。

やまびこジャパンが販売代理店、全農(全国農業協同組合連合会)、ホームセンター、建設機械レンタル会社等に同社製品等を販売し、エンドユーザーである農林業家、建設・土木・鉄工業者、緑地管理業者などに供給される。

販売店や代理店と協力しながら展示会を各地で実施し、実演や試乗などを通じて販売に繋げているほか、販売店と同行してエンドユーザーを訪問。ユーザーのニーズを汲み取ったうえで製品開発に活かしている。

<北米市場>

子会社エコー・インコーポレイテッドグループがホームデポ(※)や代理店に販売し、エンドユーザーである緑地管理業者、ホームオーナー、農林業家、建設・土木業者などに供給される。

※ホームデポ(The Home Depot)

世界最大の住宅リフォーム・建設資材・サービスの小売チェーン。1978年設立。2018年の売上高1,082億ドル(約11.9兆円)、純利益111億ドル(約1兆2,210億円)。米国、カナダ、メキシコに2,200を超す店舗を有する。NYSE(ニューヨーク証券取引所)に上場。(同社WEBSITEより抜粋)

ホームデポでは、GOOD、BETTER、BESTの区分で品質ごとに分類されており、高品質なBESTとして製品を供給しているのは同社のみである。これが、同社製品が北米市場で高く評価されている証左の一つとなっている。

中南米市場においては子会社エコー・インコーポレイテッドが各国代理店に販売し、その後販売店を通じてエンドユーザーに供給される。

欧州市場では子会社のやまびこヨーロッパが、中国市場では子会社の愛可機械が代理店に販売しており、・アジア・その他地域では、やまびこが各国代理店に販売している。

海外の販売店では、ブランド別に製品を展示しており、エンドユーザーのニーズを聞きながら販売員が対面販売を行っている。

またホームセンターでは、各機種群別・価格別に製品が展示されており、エンドユーザーはニーズや予算、CM等で得たイメージを基に購入する。

【1-5 特長と強み】

①独自の生産技術力・一貫生産体制

同社最大の特長・強みは「独自の生産技術力・一貫生産体制」である。

中心事業である小型屋外作業機械に搭載される2ストローク・エンジンに関しては、開発、材料となるアルミの調達、鋳造、部品製造、加工、組立てまで全て自社で一貫して生産する体制をとっているが、世界的に見ても他に例がないという。なお、農業用管理機械事業と一般産業用機械事業の製品も動力源はエンジンであるが、主に外部調達をしている。

また、様々な課題を鉄めっき、放電加工などの自社独自技術で解決し、製品の品質向上や生産能力向上に結び付けている。

具体的には下記のような技術を確立している。

<具体例①:鉄めっき>

めっきとは金属などの材料の表面に金属の薄膜を被覆した表面処理のこと。エンジン製造においては、ピストンとの摩擦による摩耗防止のためシリンダー内部にめっきを施す必要がある。

従来は耐久性やコストからクロムめっきが一般的であったが、環境への悪影響、生産効率の低さといった問題点から、他の材料によるめっき加工が求められてきた。

同社では、環境負荷低減の観点などから1978年より「鉄めっき」に取り組んでいる。

当初日産能力は数百個であったが生産性向上、めっき精度の向上、環境負荷削減などを進めた結果、現在では仕上げ加工が不要で環境負荷を大幅に削減した鉄めっき技術を確立することが出来、日産能力も数千個と大幅に拡大させることができた。現在保有する鉄めっき関連特許件数は5件。

<具体例②:放電加工>

前述の様に、2ストローク・エンジンは、部品数が少なく構造も4ストローク・エンジンに比べシンプルであるため、「手で持つ」、「背負う」小型屋外作業機械には最適であるが、混合ガスの一部が排気されるという側面があり、世界的に強化が進む排出ガス規制に対応するためには、混合ガスの流れをコントロールして効率よく燃焼させることが課題であった。

そのためには、シリンダー内面形状を変更(混合ガス通路とシリンダー内面の間に壁を設ける)する必要があり、生産方法の検討が必要となった。

ダイカスト鋳造(※)により「壁」を形成する事は可能だったが、その壁に混合ガスを燃焼室に導くための横穴を開ける必要があり、ダイカスト鋳造では横穴を開ける事は出来ず、また狭い箇所であるため切削加工も困難であった。

そこで同社では、ダイカスト鋳造の特長を活かしながら切削加工できない形状を加工するために「放電加工(※)」を採用することとした。

放電加工は複雑な形状も加工が可能である一方、加工時間が長く電極消耗が多いなどコスト面での課題があった。

同社は量産化に向け加工条件の研究、特殊電極形状の設計などに取り組み、加工時間の短縮、省人化、電極の低コスト化、能率向上など量産化に成功した。

放電加工関連特許保有件数は3件であり、他社には真似のできない同社独自技術を確立した。

(※)ダイカスト鋳造

金型鋳造法のひとつで、金型に溶融した金属を圧入することにより、高い寸法精度の鋳物を短時間に大量に生産する鋳造方式のことで、薄肉化、低コストを可能にする。

(※)放電加工

電極と非加工物との間に短い周期で繰り返される放電によって、非加工物表面の一部を除去する機械加工の方法。極めて硬い鋼鉄などに複雑な輪郭を切り出すことができる。

同社はこれらの技術を始めとした「高度なモノ作り力」によって、排出ガス規制対応以外にも、軽量化、高耐久性、更なるコスト削減など様々なニーズに対応し、「排出ガス規制対応・軽量化・高耐久性2ストローク・エンジン」の開発・量産に成功している。

これらの課題に対応できず市場から退出を余儀なくされた企業も世界的に多数ある中で、同社はトップクラスのメーカーとして更なる成長を続けている。

②各事業固有の研究・開発力

環境問題の対応力は高く、同社エンジンに対する米国EPA(Environmental Protection Agency、環境保護庁)によるエンジン認証数は世界でもトップクラスとなっている。

また、小型屋外作業機械に限らず、農業用管理機械、一般産業用機械においても固有の研究開発力を有している。

共立、新ダイワ工業それぞれが長い年月を経て培った技術力をベースに、更に磨きをかけている。

③豊富なラインアップ・販売ネットワークおよび国内サービスネットワークの拡大

様々な顧客ニーズに対応し、3事業それぞれにおいて豊富なラインアップを有している。

また、現在世界90カ国以上、約2万8千店舗に同社製品が供給されている。

2社の合併によって、ラインアップおよび販売ネットワークは更に拡充された。

多様化するユーザーの満足度向上を目指し、2013年から国内に“やまびこサービスショップ(YSS)”を立ち上げ、故障時に整備・修理などを行う他社にはないサービス体制を全都道府県で展開している。2019年3月現在の加入店舗数は430店。

④充実したテクニカルサポート体制

製品に対する信頼性を高め、代理店や販売店との関係をより強固なものとするためにテクニカルサポート体制の充実にも注力している。

国内外を合わせておよそ年間40回のサービススクール実施に加えて、海外の代理店向けに、修理技能やエンジンの仕組みなどについて理解を深めてもらうため、2018年から新たにオリジナル教材によるe-learningを始めた。

また、欧州の子会社では、ロードショー形式による代理店内のトレーナー育成や代理店のセールスマンを対象とした講習会を実施するなど、さらなるサービス力の強化に努めている。

⑤高い製品シェア

上記①から④の特長・強みを総合的に発揮してグローバルで高い競争力を実現しており、小型屋外作業機械事業では最大市場の北米で上位、日本においては30%以上のシェアを持つNo.1企業である。

【1-6 ROE分析】

|

|

12/3期 |

13/3期 |

14/3期 |

15/3期 |

16/3期 |

17/3期 |

17/12期 |

18/12期 |

|

ROE(%) |

7.9 |

8.7 |

14.5 |

12.4 |

10.4 |

5.1 |

9.9 |

7.9 |

|

売上高当期純利益率(%) |

2.27 |

2.72 |

4.48 |

4.67 |

4.15 |

2.12 |

4.79 |

3.55 |

|

総資産回転率(回) |

1.14 |

1.13 |

1.28 |

1.18 |

1.21 |

1.20 |

1.05 |

1.18 |

|

レバレッジ(倍) |

3.04 |

2.85 |

2.52 |

2.26 |

2.08 |

2.00 |

1.98 |

1.91 |

今期の売上高当期純利益率は前期とほぼ同水準の3.60%の予想。レバレッジが低下傾向にあるが、8%近辺のROEが見込まれる。

2.2019年12月期第3四半期決算概要

(1)連結業績概要

|

|

18/12期 3Q |

対売上比 |

19/12期 3Q |

対売上比 |

前年同期比 |

|

売上高 |

93,361 |

100.0% |

98,194 |

100.0% |

+5.2% |

|

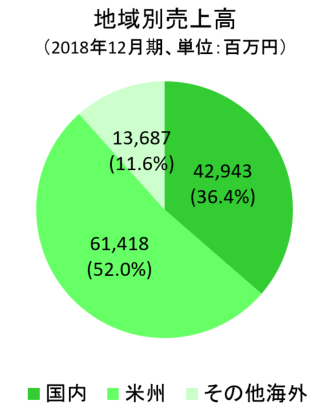

国内 |

33,837 |

36.2% |

37,832 |

38.5% |

+11.8% |

|

海外 |

59,524 |

63.8% |

60,361 |

61.5% |

+1.4% |

|

米州 |

49,278 |

52.8% |

50,683 |

51.6% |

+2.9% |

|

その他海外 |

10,245 |

11.0% |

9,678 |

9.9% |

-5.5% |

|

売上総利益 |

26,612 |

28.5% |

27,646 |

28.2% |

+3.9% |

|

販管費 |

19,960 |

21.4% |

20,462 |

20.8% |

+2.5% |

|

営業利益 |

6,652 |

7.1% |

7,184 |

7.3% |

+8.0% |

|

経常利益 |

6,627 |

7.1% |

6,663 |

6.8% |

+0.5% |

|

四半期純利益 |

5,076 |

5.4% |

5,050 |

5.1% |

-0.5% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。

国内好調、海外も堅調で増収増益。

売上高は前年同期比5.2%増の981億円。国内は一般産業用機械が大きく伸長し、小型屋外作業機械や農業用管理機械も好調だった。海外は米州で小型屋外作業機械が堅調。米州以外の海外は、西欧の販売数量が増加したものの、ユーロ安の影響やロシア・中国の低迷などにより減収。

営業利益は同8.0%増の71億円。販管費の増加や円高ユーロ安による利益の押し下げがあったものの、販売数量増が寄与した。

(2)セグメントおよび地域別動向

|

|

18/12期3Q |

構成比 |

19/12期3Q |

構成比 |

前年同期比 |

|

小型屋外作業機械 |

63,028 |

67.5% |

65,083 |

66.3% |

+3.3% |

|

農業用管理機械 |

17,737 |

19.0% |

17,916 |

18.2% |

+1.0% |

|

一般産業用機械 |

10,894 |

11.7% |

13,663 |

13.9% |

+25.4% |

|

その他 |

1,701 |

1.8% |

1,531 |

1.6% |

-10.0% |

|

売上高 |

93,361 |

100.0% |

98,194 |

100.0% |

+5.2% |

|

小型屋外作業機械 |

9,866 |

15.7% |

10,046 |

15.4% |

+1.8% |

|

農業用管理機械 |

216 |

1.2% |

256 |

1.4% |

+18.3% |

|

一般産業用機械 |

626 |

5.7% |

1,107 |

8.1% |

+76.8% |

|

その他 |

372 |

21.9% |

317 |

20.7% |

-14.7% |

|

調整額 |

-4,429 |

– |

-4,544 |

– |

– |

|

営業利益 |

6,652 |

7.1% |

7,184 |

7.3% |

+8.0% |

*単位:百万円。利益の構成比は売上高営業利益率。

◎小型屋外作業機械

|

|

19/12期 3Q |

前年同期比 |

|

売上高 |

65,083 |

+3.3% |

|

国内 |

11,245 |

+5.0% |

|

海外 |

53,837 |

+2.9% |

*単位:百万円

(国内)

主力の刈払機は梅雨明け以降に需要が高まって回復に転じ、チェンソーもホームセンター向けを中心に伸長。消費税率引き上げに伴う駆け込み需要の動きが9月下旬に本格化し大幅な増収。

(海外)

中南米は引き続き低迷したが、主力の北米は刈払機やパワーブロワがプロ向け機種で好調を維持。順調な天候を背景に大手ホームセンターの販売が好調で増収。

米州以外の海外は、西欧は底堅く推移したものの、円高ユーロ安の影響を受けたことに加え、景気低迷が続くロシアや米中貿易摩擦などに伴って景況が悪化している中国なども振るわずに減収。海外全体では北米販売が牽引して増収となった。

◎農業用管理機械

|

|

19/12期 3Q |

前年同期比 |

|

売上高 |

17,916 |

+1.0% |

|

国内 |

13,939 |

+6.4% |

|

海外 |

3,976 |

-14.2% |

*単位:百万円

(国内)

消費税率引き上げ前の駆け込み需要によりスピードスプレーヤやブームスプレーヤなどの大型防除機を中心に伸長した。.

畦草刈機やモア、チッパーシュレッダーの需要も高まったことなどにより増収。

(海外)

北米は、穀物価格の低迷や米中貿易摩擦の影響などにより減収。中国は、前年から販売を開始した中国向け乗用管理機が補助金政策の変更に伴う需要減退から低迷して減収。

◎一般産業用機械

|

|

19/12期 3Q |

前年同期比 |

|

売上高 |

13,663 |

+25.4% |

|

国内 |

11,122 |

+33.0% |

|

海外 |

2,541 |

+0.5% |

*単位:百万円

(国内)

主力の発電機は引き続きインフラ整備やBCP関連の旺盛な需要を受けて大きく伸長。堅調な建築需要などを背景に溶接機や切断機も増加し、大幅な増収。

(海外)

北米の発電機販売は減少したが、アジアなどその他の海外が伸長して前年並みの売上。

◎その他

|

|

19/12期 3Q |

前年同期比 |

|

売上高 |

1,531 |

-10.0% |

|

国内 |

1,525 |

-8.3% |

|

海外 |

5 |

-84.3% |

*単位:百万円

主に自動車用試作部品の販売が落ち込んで減収。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

18年12月末 |

19年9月末 |

|

18年12月末 |

19年9月末 |

|

流動資産 |

67,637 |

71,430 |

流動負債 |

36,578 |

33,556 |

|

現預金 |

4,641 |

5,689 |

仕入債務 |

19,439 |

21,017 |

|

売上債権 |

25,228 |

31,743 |

短期借入金 |

10,696 |

5,344 |

|

たな卸資産 |

35,650 |

32,522 |

固定負債 |

9,156 |

12,766 |

|

固定資産 |

31,676 |

31,323 |

長期借入金 |

5,756 |

9,677 |

|

有形固定資産 |

24,994 |

24,170 |

負債合計 |

45,735 |

46,323 |

|

無形固定資産 |

896 |

740 |

純資産 |

53,577 |

56,430 |

|

投資その他の資産 |

5,784 |

6,412 |

株主資本 |

52,108 |

55,656 |

|

資産合計 |

99,313 |

102,753 |

負債純資産合計 |

99,313 |

102,753 |

*単位:百万円。仕入債務には電子記録債務を含む。

売上債権の増加等で流動資産は前期末比37億円増加。有形固定資産の減少で固定資産は同3億円減少し、資産合計は同34億円増加の1,027億円となった。

仕入債務、長期借入金の増加などで負債合計は同5億円増加の463億円。

純資産は同28億円増加の564億円。この結果自己資本比率は前期末より1.0%上昇し54.9%となった。

長短借入金残高は同14億円減少の150億円。

◎キャッシュ・フロー

|

|

18/12期3Q |

19/12期3Q |

増減 |

|

営業CF |

2,934 |

6,788 |

+3,854 |

|

投資CF |

-2,400 |

-2,474 |

-74 |

|

フリーCF |

534 |

4,314 |

+3,780 |

|

財務CF |

-1,288 |

-3,151 |

-1,863 |

|

現金同等物残高 |

4,919 |

5,689 |

+770 |

*単位:百万円

税金等調整前四半期純利益および仕入債務の増加等で営業CFおよびフリーCFのプラス幅は拡大。

短期借入金が減少し財務CFのマイナス幅は拡大。

キャッシュポジションは上昇した。

3.2019年12月期業績予想

(1)通期業績予想

|

|

18/12期 |

構成比 |

19/12期(予) |

構成比 |

前期比 |

修正率 |

進捗率 |

|

売上高 |

118,049 |

100.0% |

122,000 |

100.0% |

+3.3% |

-2.4% |

80.5% |

|

売上総利益 |

33,266 |

28.2% |

34,000 |

27.9% |

+2.2% |

-1.4% |

81.3% |

|

販管費 |

26,976 |

22.9% |

27,500 |

22.5% |

+1.9% |

-1.8% |

74.4% |

|

営業利益 |

6,290 |

5.3% |

6,500 |

5.3% |

+3.3% |

0.0% |

110.5% |

|

経常利益 |

5,957 |

5.0% |

6,000 |

4.9% |

+0.7% |

-4.8% |

111.1% |

|

当期純利益 |

4,188 |

3.5% |

4,100 |

3.4% |

-2.1% |

-8.9% |

123.2% |

*単位: 百万円。予想は会社側発表。

業績予想を下方修正。増収増益は維持。

業績予想を下方修正した。

売上高は前期比3.3%増の1,220億円、営業利益は期初予想通り同3.3%増の65億円、経常利益は前期並みの60億円の予想。

国内好調に加え主力である北米の小型屋外作業機械は堅調に推移すると見込まれるものの、中南米やロシア市場の低迷が継続している。加えて、10月以降の想定為替レートを前回予想時の、1USD=110円(前期110円)、1ユーロ=125円(同131円)から1USD=108円、1ユーロ=120円に変更したことなどにより売上高および経常利益、当期純利益が前回予想を下回る。

配当予想に修正はない。普通配当35円/株の予定。予想配当性向は35.4%。

4.盛岡事業所について

2019年10月、盛岡事業所を見学した。

同社は国内生産拠点として、盛岡、横須賀、広島の3事業所を有し、それぞれ以下のような機能を担っている。

|

盛岡事業所 |

農業用管理機械の生産、小型屋外作業機械の生産 |

|

横須賀事業所 |

エンジンの生産、エンジン主要部品の生産 |

|

広島事業所 |

一般産業用機械の生産、小型屋外作業機械の生産 |

<盛岡事業所概要>

1963年に旧共立が工業用地を購入し、農業用管理機械「スピードスプレーヤ」の生産基地として1967年より操業を開始。

農業用管理機械、小型屋外作業機械の生産に加え、農業機械本部による開発・実験を行っている。敷地面積は3万坪、従業員数は約550名。

品質第一を掲げる同社では、組立工程、製品完成時に加え出荷前にも品質検査を行っている。製品完成時に関しては全数検査を実施しており、万全の検査体制でISOに基づき品質を保証している。

<生産改革に対する取り組み>

中期経営計画において「製品品質向上と生産効率の改善」を重点施策の一つとして挙げている同社では、生産改革推進室を設置して盛岡・広島・横須賀の各事業所で生産改革に取り組んでいる。

その中核となるのが「PULL型生産への移行」である。

実需に基づかない見込み生産である「PUSH型生産」に対し、「PULL型生産」とは、鋳造・加工・組立・検査・完成・出荷の各過程が受注・販売に同期し、全体が自律的に機能する受注生産体制である。

同社では、各拠点モデルとなるラインへの変更が2018年12月に完了し、2019年からは全ラインへの水平展開を進めており、今年末には完了の予定。

この他、「生産までのリードタイムの30%短縮」「在庫削減」「生産性向上による原価低減」にも取り組んでいる。

<盛岡事業所の位置付け>

更なるグローバル化を目指す同社では、最大の特長・強みである主力のOPE事業における「独自の生産技術力・一貫生産体制」を、北米及び中国など海外の生産拠点にスピーディーに移管することが重要課題と認識している。

そのために盛岡事業所において、生産に関わる各段階の品質、生産性、コストといった課題を事前に解決させたうえで、生産移管を進めていく。

生産期間を短縮しながらも高品質・低コストを実現させるためには、製品の構想・開発段階から品質・コストの作り込みを行う「フロントローディング」が必要であり、東京の青梅市にある本社では3次元データを駆使した最適工程の構築などにも取り組んでいる。

こうした取り組みによりスピーディーかつコスト低減を実現できると考えている。

数年後には排ガス規制が更に強化される見込みだが、これをクリアするためにはピストン加工における改良や新たな開発思想の導入が必要となる。

高度な加工技術を強みとする同社では、工場機能を高度化させることで、この強みに磨きをかけて競争力の強化を図る考えだ。

<現場力の底上げ>

盛岡事業所では、改善を永遠のテーマと掲げて、現場力すなわち「問題の発見(気づき)力」「問題の解決力」の底上げに注力している。

具体的には整理・整頓・清掃・清潔・躾・安全(Safety)を重視する6S活動を日常的に展開するほか、QC改善事例発表会を定期的に開催している。また従業員による改善提案も多数提出されるという。

5.今後の注目点

残念ながら、「中期経営計画2019」最終年度の今期、売上高1,250億円の達成は難しくなった。

ただ、売上高の下方修正幅は30億円(2.4%)、営業利益は据え置きであり、第4四半期(10‐12月)にどれだけ上積みできるかを期待したい。

一方、2020年2月に発表予定の次期中計においては、更なる成長に向けた事業施策に注目したい。加えて、天候や気候の影響を大きく受ける同社の事業特性を考慮すると、ESG投資がメインストリームとなりつつある中、気候関連財務情報開示タスクフォース(TCFD)が言及するように、気候変動のリスク・機会を認識し経営戦略に織り込むことに着手する必要があるかもしれない。

<参考1:「中期経営計画2019」概要>

①基本方針・ビジョン

中長期的にどのような会社を目指していくべきか、より具体的なイメージを共有するために2つのビジョンを掲げた。

|

やまびこサスティナビリティ |

誰からも信頼される会社であり続ける |

|

強い経営基盤を持ち、持続的に成長することで社会の発展に貢献し、やまびこにつながる全ての人々を幸せにします。 |

|

|

|

|

|

やまびこイノベーション&ダイバーシティ |

魅力ある会社になるために常に変革する |

|

革新的な製品を生み出し、グローバルに製造・販売・サービスを展開することで企業価値を高めるとともに、やまびこにつながる人々の多様な価値観に対応します。 |

|

また、「中期経営計画2019」を前中期経営計画期間で実行した積極投資の効果を具現化する期間と位置付けている。

②重点施策

上記、基本方針に掲げたビジョンの実現に向けて、以下の項目を重点施策として取り組んでいく。

|

重点施策 |

|

概要 |

|

(1)製品競争力の強化

|

① |

小型屋外作業機械事業における、軽量・高性能エンジン搭載製品の開発を推進する。将来的な排出ガス規制強化およびバッテリー製品市場の普及などを見据えた製品ラインアップを通じたより一層の競争力向上を図る。 |

|

② |

次世代ロボット芝刈機の導入を図り、グローバル展開を推進する。ロボット開発技術を応用した新製品開発にも取り組む。 |

|

|

(2)販売・サービス力の強化

|

① |

小型屋外作業機械事業では、主力の北米市場において新たなマーケティング戦略などを通して一層のブランド力向上およびシェア拡大を図る。欧州市場においては、2017 年1月に設立した、やまびこヨーロッパの活用により主要代理店の成長戦略を実現させ販売拡大と、サービスレベルの向上を目指す。 農業用管理機械事業ではアジアを中心に主力の防除機の海外展開を本格化させる。一般産業用機械事業では最大市場である米国市場やアジア市場での販路の開拓、拡大を継続し、海外市場への取り組みを強化する。 |

|

② |

国内においては、2017 年4月に設立した、やまびこジャパンの統合シナジー追求に加え、付加価値の高い新製品導入やサービス体制の強化などを通じて、いずれの事業においてもシェア拡大をめざす。 |

|

|

(3)製品品質向上と生産効率の改善

|

① |

より一層の製品品質向上を目指した体制・システム作りに取り組み、「絶対品質」の確立を目指す。 |

|

② |

前中期経営計画期間で実行した設備投資の効果を早期に実現させるとともに、製造ラインの自動化などの積極的な設備導入を推進し、生産効率の改善およびコスト低減を追求する。 |

|

|

(4)基盤強化および企業価値の向上

|

① |

前中期経営計画期間中に導入した新基幹システムの活用によって、在庫の最適化や業務効率向上などの効果を最大化させる。労働時間の短縮、職場環境の整備などにも取り組み、労働生産性の改善につながる相乗効果を追求する。 |

|

② |

2018年12月の創立10周年という節目を迎えるにあたり、次の10年を見据えたやまびこの目指す姿を策定し、企業理念と進むべき道をやまびこグループ全体で共有する。CSR活動の推進により社会的評価の向上を追求する。M&A、アライアンスなどについても予断なく検討する。 |

③株主還元について

引き続き安定的に配当を継続することに加え、連結財政状態が改善していることから前中計では「25%を目安に」としていた連結配当性向目標を、今中計より「25%以上」へ変更することとした。

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

7名、うち社外2名 |

|

監査役 |

4名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2019年3月29日

<基本的な考え方>

当社は、当社グループ全体の最適化戦略、監督機能および当社グループのグローバルな経営戦略や成長のための資源配分など、グループ全体の企業価値向上のための諸施策を積極的に推進してまいります。

そのために当社は、企業理念、行動規範に基づく健全な企業風土を構築し、当社グループのコンプライアンスおよびリスク管理を柱とするコーポレート・ガバナンス体制の充実・強化に取り組み、地域社会、株主の皆様、顧客および従業員など、全ての利害関係者から価値ある企業グループとして評価されるよう、健全で透明性の高いグループ経営を徹底してまいります。

当社の取締役会は社外取締役2名を含む7名の取締役で構成され、当社グループの経営方針、経営戦略およびグループ会社の経営指導・監督に関わる重要な意思決定を行います。取締役は取締役会において、他の取締役の職務を監視、監督するほか、自己の職務の執行状況について取締役会に定例的に報告します。また、取締役会の決定事項を的確かつ迅速に実践するため、経営戦略会議において十分な審議を行います。

当社は監査役制度を採用し、常勤監査役2名と社外監査役2名の計4名で監査役会を構成します。

監査役は別に定める監査役会規則および監査役監査基準に基づき、取締役会、経営戦略会議、執行役員会ならびに社内の重要会議に出席し、取締役の業務執行の監査を行うとともに、会計監査人・内部監査部門と連携しつつ、監査の実効性の確保を図ってまいります。

<コーポレートガバナンス・コードの各原則のうち、実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則1-2.(4)議決権の電子行使および招集通知の英訳など】 |

2018年12月末現在、当社の海外投資家の割合は16%程度と小さいことから、現在のところ、議決権の電子行使を行っておりません。また、機関投資家や海外投資家が議決権を行使しやすい環境の提供が必要であることを認識しており、プラットフォームについては、海外投資家の株主比率が相当程度(目安として30%超)になった際に採用を検討してまいります。なお、招集通知の英訳については、事業報告や注記部分を除くものの、英語版を作成し、当社ホームページに開示しております。 |

|

【補充原則4-11-1.取締役会の全体としてのバランス、多様性及び規模】 |

当社では、定款で取締役を10名以内と定めており、現在7名の取締役が就任しております。これは、迅速な意思決定を可能とする適切な規模と考えております。 また、その構成としては、当社が行っている各事業に精通し、加えて海外赴任経験豊かな3名を含めた社内取締役5名と、社外取締役として、経営全般にわたる豊富な経験を有する者1名、弁護士としての専門的知識と豊富な実務経験を有する者1名の計2名により構成されており、取締役会で経営課題を多角的な視点から積極的に検討し、適切な判断を行うことが可能となっております。 女性を含めたより多様な取締役人材の登用・確保については今後の課題としております。 なお、各取締役の選任に関する方針・手続については、原則3-1.(4)に基づく開示をご参照ください。 |

<コーポレートガバナンス・コードの各原則に基づく主な開示>

|

原則 |

開示内容 |

|

【原則1-4政策保有株式】 |

(1)政策保有に関する方針について 当社は、国内外の緑地管理、農作業、建築・土木、その他幅広いフィールドで事業を展開しております。そのため、各事業に関わる多くの企業との協力関係が必要であり、中長期的な企業価値向上に資すると判断した場合については、株式の政策保有を行い、保有の意義が希薄と判断した場合については、相手先企業との対話を行い、市場への影響等を総合的に考慮のうえ、売却・縮減していくことを方針としております。 当社は毎年、取締役会で銘柄毎の政策保有株式について協力関係の維持・強化等の政策保有の意義や経済合理性等を具体的に検証し、保有継続の可否および保有株式数を見直します。 なお、2015年のコード適用以降、検証の結果、 25銘柄から18銘柄に縮減しております。 (2)政策保有に係る議決権の行使基準について 政策保有株式の議決権の行使については、企業業績のほか、適切なコーポレート・ガバナンス体制の強化や株主価値の向上に資するものか否か、また、当社への影響等の観点を踏まえ、総合的に賛否を判断し適切に行使します。また、提案の内容等について必要に応じて相手先企業との対話を行います。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

当社は、株主との建設的な対話を促進するための体制整備・取組みに関する方針として、以下の施策を実施しております。 (1)株主への対応を担当する専任部署として、管理本部内に株式・IR課を設置し、管理本部長が、原則として株主への対応を総括しております。 (2)経営企画室、経理部などの対話を補助する社内の関連部門は、建設的な対話の実現に向け、開示資料の作成・審査や必要な情報の共有など、積極的に連携を取りながら業務を行っております。 (3)株主・投資家との個別面談以外の対話の手段として、定期的に機関投資家向け決算概要説明会や事業所見学会などを実施しており、株主に対しては、当社のトピックスや業績をまとめた冊子を配布しております。また、株主・投資家からの意見・要望などをもとに、当社ホームページの内容充実を図っており、今後はニュースリリースの拡充を図っていきたいと考えております。 (4)対話において把握した株主の意見などは、必要に応じて、会議体での報告やレポートの配付などにより、取締役および関係部門へフィードバックし、情報の共有化を図っております。 (5)当社は、インサイダー取引の未然防止を図るために「内部者取引管理規定」を制定し、新入社員研修や社内報でインサイダー取引の記事を掲載することなどにより、社内啓蒙を促進するなど、内部者取引に関する情報の管理徹底を図っております。 |