(6232)自律制御システム研究所 来期は利益体質に転じる見込み

|

太田 裕朗 社長 |

株式会社 自律制御システム研究所(6232) |

|

|

会社情報

|

市場 |

東証マザーズ |

|

業種 |

機械(製造業) |

|

代表者 |

太田 裕朗 |

|

所在地 |

千葉県千葉市美浜区中瀬2-6-1 WBGマリブウエスト 32階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

4,070円 |

10,246,605株 |

41,704百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

– |

– |

11.67円 |

348.8倍 |

457.93円 |

8.9倍 |

*株価は05/15終値。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年3月(実) * |

121 |

-6 |

0 |

-1 |

– |

– |

|

2017年3月(実) |

156 |

-533 |

-486 |

-488 |

– |

– |

|

2018年3月(実) |

370 |

-542 |

-454 |

-460 |

– |

– |

|

2019年3月(実) |

807 |

-330 |

-176 |

-183 |

-19.42 |

– |

|

2020年3月(予) |

1,418 |

9 |

187 |

119 |

11.67 |

– |

* 2016年3月期は決算期変更のため2カ月決算。予想は会社予想。単位は百万円、円。

「自ら考えて飛ぶ」。最先端の自律制御技術を活かした完全自律型ドローンの開発製造と、ドローン活用による業務効率化・無人化・IoT化ソリューションを展開する自律制御システム研究所。同社の会社概要と業績について、太田社長のインタビューと共にご報告致します。

目次

今回のポイント

1.会社概要

2.2019年3月期決算概要

3.2020年3月期業績予想

4.社長インタビュー - 太田社長に聞く -

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 同社が提供するドローンは、「自ら考えて飛び、人の業務を代替するMADE IN JAPAN DRONE」。同社は、非GPS(全地球測位システム)環境下でも自己位置を推定する「Visual SLAM」等、自律制御に必要な全ての技術を自社で持ち、ドローン技術のインテグレータを自認。顧客の業務ノウハウを落とし込み、顧客からのフィードバックを反映した用途特化型のカスタマイズ製品であるためスイッチングコストが高く、長期にわたり契約が続く。

- 19/3期は顧客数・機体販売台数共に順調に増加し、概ね予想に沿った着地。3億30百万円の営業損失ながら、4Q(1-3月)は44百万円の営業利益を計上した。20/3期は売上が14億円(前期比75.7%増)を超え、営業損益が9百万円の黒字に転換する見込み。国家プロジェクトに係る補助金収入の計上等で最終利益は1億19百万円を確保する。

- 各プロジェクトが順調に進捗し、18/3期は40機だった機体販売台数が19/3期は106機に増加した。20/3期は220台を見込んでおり、売上高が損益分岐点を超える。来21/3期の販売台数が目標とする500台前後に達した場合、限界利益の大幅な増加が見込まれる。プロジェクトの進捗具合により販売台数には若干の振れがあるだろうが、増収分のかなりの部分が利益として残るはずだ。

1.会社概要

コントローラで操作する必要がなく、離陸から帰還まで全てを自動で行う完全自律型ドローン(事前のプログラミング等により人の操縦がなくても飛行可能)の開発・販売を行っている。高いレベルでの自律飛行を多頻度で行う事が求められる「インフラ点検」、「物流・郵便」、及び「防災・災害対策」分野にフォーカスしており、同社のドローンはこの分野で人の代替として業務を行う。このため、同社のビジネスは単なる機体の製造・販売ではなく、業務効率化・無人化・IoT化ソリューション。検討段階からシステム開発・導入・アフターサービスまでワンストップで対応する。

【経営の基本方針】

一つは、インダストリアル向けドローン・プラットフォームである「ACSL-PF1」を軸に、様々な分野で継続的な取引関係構築が見込めるパートナー企業(コアクライアント)とプロジェクトを通じ、実際の経済効果を生み出すドローン用途を創出していく事。もう一つは、独自のドローン機体やシステムを用いた有償の概念検証(PoC:Proof of Concept)、顧客業務への実装を行うシステムインテグレーション、更には、その量産(代替プレッシャーの低い特注インダストリアル製品の量産)までを一貫して手掛ける事で、高水準の収益の持続と開発投資の継続により技術革新を推進できるビジネスモデルの確立である。

【沿革】

1998年から完全自律型ドローンの技術開発を行っていた千葉大学野波研究室にルーツを持つ。野波研究室は基礎研究から研究成果を積み上げ、2001年8月に世界に先駆けて自律制御化に成功した。自律制御技術の幅広い産業利用を念頭に、2013年11月に(株)自律制御システム研究所(ACSL)として法人化。2016年7月に現在代表取締役社長を務める太田裕朗氏をCOOに迎えてマネジメント及び開発体制を整備し、2018年12月に東証マザーズに上場した。

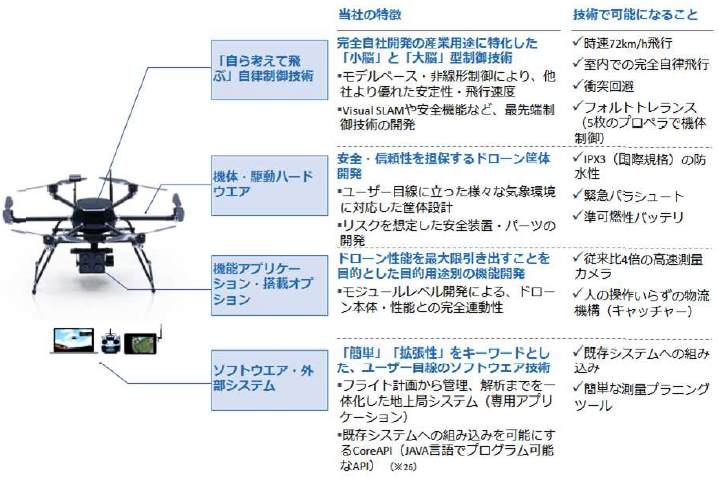

【プラットフォーム技術-「自ら考えて飛ぶ」自律制御技術と周辺技術及びシステム開発力- 】

同社は、非GPS環境下での自律飛行を実現する画像処理による自己位置推定(Visual SLAM)、ドローンの飛行ログや取得画像データ蓄積・解析を行うための独自通信・クラウドシステム、人間や通路確認等の飛行制御向けAI、安全機能強化としてのパラシュート等、自律飛行に必要な技術をプラットフォーム技術として開発・商用化している。この技術を集約したものが、プラットフォーム「ACSL-PF1」であり、これをベースに用途別にカスタマイズしたインダス卜リアル向け特注機体を開発し提供している。

プラットフォーム「ACSL-PF1」(同社資料より)

自ら考えて飛ぶ自律制御技術

自律制御技術は、人間の頭脳に相当する。ドローンの姿勢制御、飛行動作制御等、人間では運動機能をつかさどる「小脳」に該当する部分の技術については、モデルベースの先端制御理論に加え、一部で非線形制御に係るアルゴリズムを使用している。非線形制御は競合他社やオープンソースコードを推進する団体が採用する一般的な制御法(PID制御)よりも正確な制御が可能なため、耐風性、髙速飛行時の安定性、突発的な動作に対する安定性等で優れる。

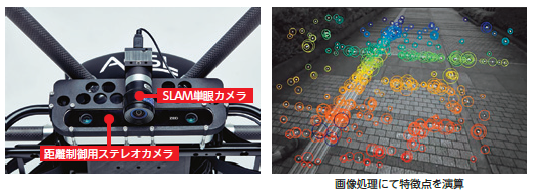

また、人間でいうところの目で見る事や自ら考える事等に係る機能をつかさどる「大脳」に相当する部分については、自己位置及び方角推定を行う「SLAM単眼カメラ」の画像と、2つのカメラモジュールを搭載した「距離制御用ステレオカメラ」の画像を、機体に搭載されたGPUがリアルタイムで解析処理(演算)する事で自己位置を推定する独自開発の環境認識技術「Visual SLAM」が用いられている。これをドローンの「小脳」部分と結合する事で、従来のドローンに搭載されていたGPSを用いる制御では自律飛行ができなかった非GPS環境下での完全自立飛行が可能になった。

従来の衛星を用いる制御では、GPSデータ、気圧センサー(気圧高度を計測)、デジタルコンパス(方位を計測)を使用するが、「Visual SLAM」はこれらの技術を使用しない。

最先端の大脳技術

下向きのSLAM単眼カメラで自己位置及び方角推定を行い、2つのカメラモジュールが搭載された前方向の距離制御用ステレオカメラで光軸の異なる2つの画像を撮影し、これらをリアルタイムで解析する事で対象物との距離(水平・垂直面の方角)を演算する。GPSデータを利用しないため、GPSが入らない屋内や構造物の近接においても安全に自律飛行できる。

(同社資料より)

【ビジネスモデル】

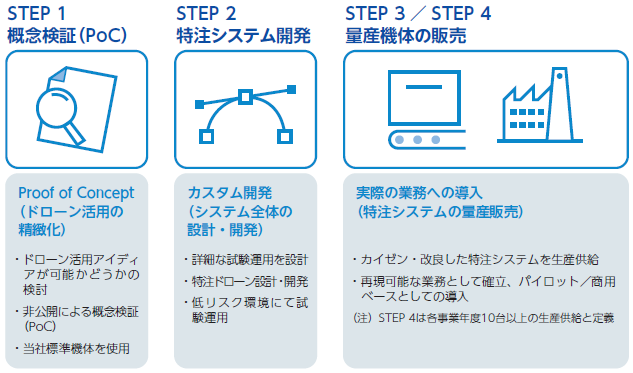

同社のサービスは、顧客ニーズに合わせて概念検証(PoC:Proof of Concept)を行う「STEP1」、概念検証に基づいたカスタム機体の設計・開発を行う「STEP2」、機体の少量生産と実際の業務への導入を行う「STEP3」「STEP4」に分かれる。

STEP1

顧客のドローン導入ニーズを踏まえて、課題解決のために同社のテスト機体を用いた概念検証(PoC)を有償で行う。概念検証とは、新たな概念やアイデアの実現可能性を示すため、可能な範囲で手段を組み合わせて試験的な実験を行う事。同社においては、最小限のシステム構成により、顧客のドローン導入の目的である業務効率化・無人化・IoT化等の検証を行う。デモンストレーションによって、概念や理論の実用化が可能である事を示す。

STEP2

顧客の既存システムへの組み込みも含めた特注システム全体の設計・開発を行い、ドローンの安全な導入に不可欠な操作シミュレータやドローンの保守点検サービス(システム導入・運用サポー卜)も提供する。

STEP3

STEP2で開発した特注システムの顧客先における試用(パイロット)や商用ベースでの導入のための生産供給(販売)と、機体販売後の保守・メンテナンスサポートを行う。保守・メンテナンスサポートにおいては、販売後定常的に発生する機体の保守手数料や消耗品の販売料及びスポットでのコンサルティングサービスに係るサービス提供料を受け取っている。また、顧客の実務設計善にも継続的に取り組んでいる。

ドローン導入の事例としては、工場設備や建物・橋梁等の点検、下水道管内等の閉鎖環境の調査、物流・郵便のドローンによる配送、更には災害現場の初期把握等を挙げる事ができ、こうした業務にドローンを組み込む事で業務の効率化・無人化・IoT化が可能になる。

STEP4については、各事業年との受注数が10台以上の生産供給と定義しており、STEP3との違いとしては具体的な業務への本格導入を想定している。

(同社資料より)

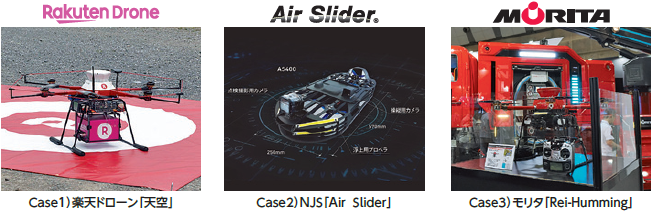

ユーザー事例

(同社資料より)

Case1 楽天(株)の配送用マルチコプター型ドローン「天空」

全国各地のラストワンマイル課題の解消を目指して推進するドローン物流システム。

Case2 (株)NJSの管路・閉鎖性空間の点検・調査ドローン「Air Slider」

下水道等、閉鎖環境のインフラ点検合理化を促進するための点検ドローンシステム。

Case3 (株)モリタの災害ドローン「Rei – Humming」

消防車両の一部として搭載され、長時間の調査が可能な災害ドローンシステム。

2.2019年3月期決算概要

|

単位:百万円 |

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

上場時予想 |

予想比 |

|

売上高 |

370 |

100.0% |

807 |

100.0% |

+118.1% |

803 |

+0.5% |

|

売上総利益 |

177 |

47.8% |

403 |

50.0% |

+127.9% |

- |

– |

|

販管費 |

719 |

194.3% |

733 |

90.9% |

+2.0% |

- |

– |

|

営業利益 |

-542 |

– |

-330 |

– |

– |

-302 |

– |

|

経常利益 |

-454 |

– |

-176 |

– |

– |

-150 |

– |

|

当期純利益 |

-460 |

– |

-183 |

– |

– |

-150 |

– |

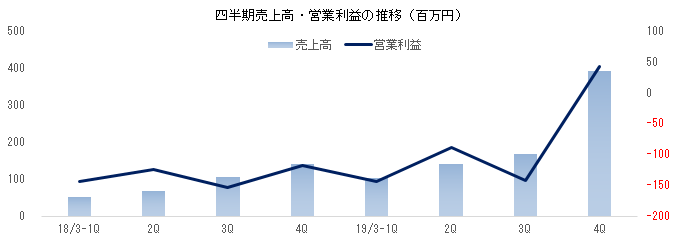

第4四半期は営業損益が黒字に転換

売上高は前期比118.1%増の8億07百万円。経済的なメリットを実証する概念検証(PoC)やPoCに基づくカスタム開発を行うSTEP1・2の売上が2億93百万円と同35.2%増加し、機体の量産・販売段階に当たるSTEP3・4が3億84百万円と同4.2倍に拡大した。

STEP1・2では、新規顧客の開拓と既存顧客の別用途での活用ニーズの増加で案件数が前期の60件から81件に増加。ユーザーにとって業務へのドローン導入フェーズであるSTEP3・4では、顧客企業でのドローンシステムの導入が進んだ事で販売台数が前期の40台から106台に拡大した。機体単価は約384万円。この他、累積機体販売台数に比例し部品販売等のメンテナンスの売上増や一部の国家プロジェクト(19/3期は1件)の売上計上でその他の売上も倍増した。

営業損益は5億42百万円の損失から3億30百万円の損失に改善。売上の拡大に伴うスケールメリットで売上総利益率が2.2ポイント改善し、売上総利益が4億03百万円と同127.9%増加。人件費と研究開発費が中心の販管費は同2.0%の増加にとどまった。研究開発費は3億66百万円と同10%強増加したものの、対売上比率は45%と43ポイント低下した。特定の案件に特化した開発にかかる費用はSTEP1およびSTEP2の原価として計上されており、販管費に計上される研究開発費は機体のベースとなるプラットフォーム技術(内部開発費)に係るものである。

前18/3期に実施した国家プロジェクト関連の開発に対する助成金1億50百万円(前期は96百万円)を計上した事による営業外損益の改善等で当期純損失は1億83百万円にとどまった。

Step別売上高

|

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

上場時予想 |

予想比 |

|

STEP1・STEP2 ソリューションの構築 |

217 |

58.7% |

293 |

36.4% |

+35.2% |

350 |

-16.0% |

|

STEP3・STEP4 量産機体の販売 |

90 |

24.5% |

384 |

47.6% |

+326.6% |

351 |

+9.5% |

|

その他 |

62 |

16.8% |

129 |

16.0% |

+108.2% |

100 |

+29.2% |

|

合計 |

370 |

100.0% |

807 |

100.0% |

+118.1% |

801 |

+0.8% |

|

|

|

17/3期 |

18/3期 |

19/3期 |

|

ソリューションの構築 (STEP1、2) |

売上高(百万円) |

- |

217 |

293 |

|

案件数(件) |

12 |

60 |

81 |

|

|

機体販売 (STEP3、4) |

売上高(百万円) |

- |

90 |

384 |

|

案件数(台) |

40 |

40 |

106 |

|

|

その他売上 |

メンテナンスサービス(百万円) |

- |

34 |

63 |

|

国家プロジェクト(百万円) |

- |

28 |

66 |

尚、国家プロジェクトにおいて収受する助成金は、通常、営業外収益として計上するが、委託された実験を行う事が主目的である「NEDO性能評価基準」プロジェクトについては、新規の研究開発を行わず、同社の既存技術を用いて委託された実験を行うため、売上として計上している。また、国家プロジェクトに係る開発費は研究開発費として発生期に販管費に計上するが、この開発に係る助成金を翌期に収受し、上記の通り、その他売上または営業外収入として計上する。

同社はプロジェクト終了時点で売上計上する。契約初年度は、四半期、2四半期といった短期の契約が中心だが、2年目以降は年間契約など長期の契約が多い。このため、同社の売上計上は期末に偏る傾向がある。また、年々、契約が大型化しているという。

当期は第4四半期(1-3月)に通期売上の49%に相当する3億92百万円の売上を計上し、44百万円の営業利益を確保した。

【財政状態及びキャッシュ・フロー(CF)】

財政状態

|

単位:百万円 |

18年3月 |

19年3月 |

|

18年3月 |

19年3月 |

|

現預金 |

2,068 |

4,465 |

前受金・預り金 |

46 |

110 |

|

売上債権 |

70 |

256 |

流動負債 |

330 |

225 |

|

流動資産 |

2,290 |

4,858 |

純資産 |

2,022 |

4,701 |

|

固定資産 |

62 |

68 |

負債・純資産合計 |

2,353 |

4,926 |

期末総資産は49億26百万円。借方は、ほぼ現預金で、貸方は、前受金・預り金と純資産。自己資本比率95.4%(前期末85.9%)。

キャッシュ・フロー(CF)

|

単位:百万円 |

18/3期 |

19/3期 |

前期比 |

|

|

営業キャッシュ・フロー(A) |

-517 |

-176 |

+340 |

– |

|

投資キャッシュ・フロー(B) |

107 |

-58 |

-166 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-409 |

-235 |

+174 |

– |

|

財務キャッシュ・フロー |

2,320 |

2,631 |

+311 |

+13.4% |

|

現金及び現金同等物期末残高 |

2,068 |

4,465 |

+2,396 |

+115.8% |

機体販売の増加と売上債権の回収が進んだ事で営業CFが改善した。一方、投資CFは定期預金の払戻がなくなる一方、有形・無形固定資産の取得や敷金・保証金の支払いでキャッシュ・アウトとなった。財務CFは、18/3期、19/3期共に株式の発行による。

【事業ハイライト】

航空法改正によるドローン活用範囲の拡大

2018年9月に航空法が改正され、ドローンによる無人地帯での目視外飛行(補助者なし)に必要な要件が定められた(「無人航空機の飛行に関する許可・承認の審査要領」の改正)。この改正は、改正航空法に示された要件を満たす事で無人地帯での目視外飛行が可能になった事を意味する。

更に今後、第三者上空飛行に係る審査要領の改訂が行われる予定で、これにより都市部等での目視外飛行が可能になる。

ACSLドローンによる長距離物流の実用化

上記改正を受けて、18年11月、全国初の補助者無し目視外飛行を日本郵便が許可され、ACSLドローンにて小高・浪江郵便局間の9kmの配送を開始した。日本郵便は、18年11月より福島県南相馬市・浪江町の荷物配送の省人化に着手しており、ACSLは、航空法審査要領改訂後初となる「補助者無し目視外飛行」に対応可能な完全自律制御ドローンを提供した。この結果、従来トラックで約25分掛かっていた輸送を約15分の自動配送で代替できるようになった。

国内事業の拡大

新たな概念検証(PoC)で新規顧客の開拓に成功し、既存顧客とは、事業の拡大に向け実業務への導入を推進した。例えば、新規顧客とのPoCでは、真っ暗なトンネル内(非GPS環境下)での自律飛行を行い、従来作業員が歩いて実施していたインフラ点検業務の代替の検証を行った。また、既存顧客の実業務への導入例としては、(株)NJSが、作業員がマンホールに入る事なく、ドローンを活用し地上から下水道管や排水管のスクリーニング調査を実施した。

トンネル内自律飛行 下水道管や排水管のスクリーニング調査

(同社資料より)

海外進出による事業拡大

シンガポールをはじめとする、東南アジア諸国での販促活動を本格化させ、展示会への出展や顧客先での実証実験を複数実施した。「Unmanned Systems Asia 2019」への出展では、最先端の非GPS環境下での自律飛行技術(Visual SLAM)や閉鎖環境を飛行するAirSlider?等の実演を披露し高い評価を得た(次項参照)。また、ACSLの海外進出について、複数の外国メディアが記事として取り上げた。

非GPS環境での飛行デモの様子(同社Webサイトより)

継続した研究開発への投資と技術進捗

画像処理を活用した自律飛行技術(Visual SLAM)やLTE通信による機体制御等の先端技術を強化し、次期プラットフォーム機の開発を推進した。具体的には、LTE通信を活用し、広範な空域で機体情報・映像の通信が可能であり、かつレベル3(無人地帯での目視外飛行)での自律飛行を可能にするセルラードローンを開発した(セルラードローンは(株)NTTドコモの商標)。ドローンのレベル3運用に必要な映像や各種信号をLTEネットワーク経由で安定して伝送できることを確認した。

また、非GPS環境下での自律飛行を可能にする「Visual SLAM」技術を高度化させ、カスタムカメラモジュールとStereo SLAM(複眼によるSLAM)の開発に成功した。

組織・事業基盤の強化

強固な技術力を支える開発体制を整備するべく、国内外エンジニアの厳選した採用による人員拡大を継続した。19/3期は外国籍2名、日本国籍1名の計3名を採用し、20/3期に入り、外国籍1名、日本国籍1名の計2名を採用した(18/3期、19/3期共に離職者はゼロ)。19年5月14日時点の従業員数は47名(概ね、研究開発45%強、生産・品質管理、営業、管理が各18%)。開発体制はPh.D.保有者が約30%、外国人メンバー約50%(中国、インド、その他アジア、欧米等で9カ国)。事業の拡大に合わせた人員拡大を予定しており、各技術分野で専門性の高い人材を求めており、効率的な開発体制を目指している。

また、品質向上を目指し、第三者機関認証によるISO9001認証を取得し品質マネジメントプロセスの強化を図った。同社にとってのリスクは、自社製のドローンのみでなく、他社製ドローンも含めたドローンの事故等による、ドローン業界への逆風に伴う顧客のドローン利用の自重や風評被害である。このため、品質マネジメントの向上に継続的に取り組み、第三者機関認証等も積極的に取得していく考え。

品質方針

・ 安全品質を最優先事項と捉え、顧客の要求と法令・規制要求を満たす製品及びサービスの供給を行う。同時に、品質マネジメントシステムの継続した改善を図る。

・ 「科学は社会貢献のためにある」という考え方のもと、「空の産業革命」の実現、及び、広く社会の発展に寄与していく。

安全品質を最優先事項と捉え、顧客の要求と法令・規制要求を満たす製品及びサービスの供給を行う。同時に、品質マネジメントシステムの継続した改善を図る。

3.2020年3月期業績予想

|

単位:百万円 |

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

|

売上高 |

807 |

100.0% |

1,418 |

100.0% |

+75.6% |

|

売上総利益 |

403 |

50.0% |

850 |

60.0% |

+110.8% |

|

販管費 |

733 |

90.9% |

841 |

59.3% |

+17.1% |

|

営業利益 |

-330 |

– |

9 |

0.6% |

– |

|

経常利益 |

-176 |

– |

187 |

13.2% |

– |

|

当期純利益 |

-183 |

– |

119 |

8.4% |

– |

引き続き高い売上の伸びが見込まれ、通期で営業利益を確保

売上高は前期比75.6%増の14億18百万円。ソリューションの構築による更なる顧客基盤の拡大でSTEP1・2が5億72百万円と同95.2%増加し、顧客先での導入が進む事による機体販売の増加でSTEP3・4も同89.1%増の7億26百万円と伸びる。STEP1・2ではソリューション案件数が大手企業中心に前期の81件から110件に増加する見込みで、STEP3・4では機体販売台数が106台から220台に増加するとみている。

営業損益は前期の3億30百万円の損失から9百万円の利益に転じる見込み。売上拡大に伴う固定比率の低下で売上総利益率が60%と10ポイント改善し、売上総利益が8億50百万円と同110.8%増加。人員の増強等で販管費が8億41百万円と同17.1%増加するものの、売上総利益の増加で吸収する。研究開発費は前期(3億66百万円)と同水準の3億61百万円を織り込み、売上比は25%と20ポイント低下する。国家プロジェクト2件に係る開発費が織り込まれているため、実質的な営業利益は1億50百万円~2億円程度と思われる。

19/3期に実施した国家プロジェクト関連の研究開発に対する助成金1億80百万円の収受を織り込んだ事で経常利益は1億80百万円が見込まれる。

STEP別売上高

|

単位:百万円 |

19/3期 実績 |

構成比 |

19/3期 予想 |

構成比 |

前期比 |

|

STEP1・STEP2 ソリューションの構築 |

293 |

36.4% |

572 |

40.3% |

+95.2% |

|

STEP3・STEP4 量産機体の販売 |

384 |

47.6% |

726 |

51.2% |

+89.1% |

|

その他 |

129 |

16.0% |

120 |

8.5% |

-7.0% |

|

合計 |

807 |

100.0% |

1,418 |

100.0% |

+75.7% |

STEP別KPI

|

|

17/3期 |

18/3期 |

19/3期 |

20/3期 予 |

|

|

STEP1・2 |

ソリューション案件数(件) |

12 |

60 |

81 |

110 |

|

STEP3・4 |

機体販売台数(台) |

40 |

40 |

106 |

220 |

4.社長インタビュー - 太田社長に聞く -

「自ら考えて飛ぶ」最先端の自律制御技術を活かした完全自律型ドローンの開発製造と、ドローン活用による業務効率化・無人化・IoT化ソリューションを展開する自律制御システム研究所。商業用ドローンメーカーとして、実際の経済効果を生み出すドローン用途を創出していく事で社会への貢献と業容の拡大を目指している。ただ、昨年12月に東証マザーズに上場したばかり。同社の事を詳しく知りたい投資家は多い事だろう。大手コンサルティング会社であるマッキンゼー・アンド・カンパニーから同社のCOOに転じ、現在、代表取締役を務める太田社長に同社の強みや成長戦略について伺った。

太田社長は京都大学大学院工学研究科航空宇宙工学専攻/助教を経て、カリフォルニア大学サンタバーバラ校にて研究に従事。シリコンバレーのスタートアップの技術顧問も兼務した。2010年より、マッキンゼー・アンド・カンパニーに参画。2016年7月に同社のCOOに就任し、218年3月より現職。京都大学博士。

【プロフィール】

もともとは半導体の博士。転じてマッキンゼーへ

太田社長は、京都大学大学院工学研究科で航空宇宙工学を専攻し、シリコンバレーのスター卜アップの技術顧問やマッキンゼー・アンド・カンパニーでのコンサルの経歴をお持ちとの事ですが、どの様な経緯で2016年7月に御社のCOOに就かれたのでしょうか。

太田社長:私はもともとは学者です。京都大学で博士を取ってから半導体の会社であるローム(6963)に入社して青色LEDを研究しました。その後、京大の助手のポストが空いたので、大学に戻って材料やプラズマの先生を1年間やりました。その後、縁あってアメリカの大学で2年間先生をやりました。カルフォルニア大学サンタバーバラ校の中村先生(2014年にノーベル物理学賞を受賞)の青色LEDの研究助手です。シリコンバレーにある中村先生の会社を手伝ったりもしていました。34歳までそんな事をしていましたね。この間、100本ぐらい論文を書きましたよ。大学の教授になろうと思っていましたから。

大学の教授ですか?でも、マッキンゼー・アンド・カンパニーでコンサルタントもされていますよね。

太田社長: 子どもが産まれたタイミングで、日本に戻りました。基本的には、ハイテクとか技術の会社のコンサルが多かったですね。6年間コンサルを経験した後、UTEC(ユーテック)(ベンチャー育成に取り組んでいるベンチャーキャピタル、東京大学エッジキャピタルの通称)上場時点も当社(自律制御システム研究所)の筆頭株主)で当社への投資(2016年3月、増資引き受け)を担当された方とはマッキンゼーの時から知り合いで紹介をいただきCOOとして入社しました。

太田社長をCOOとして迎えてからは、IPOに向けて一直線だった訳ですね。

太田社長: 私が入社してから2年半で上場しました。大学発のベンチャーでしたから、ドローンの技術はあったのですが、研究グループのような印象でした。そこに楽天(4755)とUTECが総額7.2億円のA種優先株として出資をしてくれました。お金を入れるためには経営面のアップグレードが必要ということで、当時、創業者がCEOだったのですが、私がCOOとして事業全体を見るという形でした。一筋縄ではいかない部分もありましたが、そこから1年の間に現在のCFOを呼んだり 、アメリカ人で東京大学の助手であった先生をCTOに迎え入れたり、という事で、IPOを目指せる体制に変えていきました。1年半後にはB種優先株の増資をして、21億円を調達し、そこから1年、目標としていたスケジュールで上場する事ができました。

研究室の延長から、産業用自律飛行型ドローンのプロ集団に

経営のプロが集まって、「再スタート」と言う事ですね。「一筋縄ではいかない」といったお言葉に苦労の跡がうかがえます。

太田社長: 現在、COOの鷲谷(早稲田大学創造理工学研究科修士課程修了後、マッキンゼー・アンド・カンパニー日本支社・スウェーデン支社で日本・欧州企業の経営改革プロジェクトに従事)が私と同じタイミングで入って、当時は私がCOOで、鷲谷がCFOで、監査の対応や千葉大学との権利関係の整理等もやりました。1年後に現在のCFOの早川に入ってもらって、上場準備はすべて早川が進めてくれました。IPOプロセスに加えて危機管理等も担当しています。鷲谷は素晴らしい営業マンなので、事業の側に立ってもらいました。会長の野波は、制御の、メカニカルな理論的な制御理論の先生、理論家です。ただ、画像処理の技術、「SLAM(Simultaneous Localization and Mapping)」と呼んでいる技術は、CTOのクリス・ラービ博士が研究していた技術です。ジョージアテック(ジョージア工科大学)を出て、ミシガン(ミシガン大学)で修士号を取得し、アメリカでボーイングのエンジニアでしたが、東京大学の博士課程に入り直して、東大の助教をしていました。日本語が堪能な、この分野で一番の画像のプロです。画像とドローンのプロ。恐らく、世界に何人かしかいないと考えています。そんなことで、2016年、2017年に経営体制は大きく変わりました。

御社の設立は2013年11月ですが、2017年頃に新たな体制でスタートということだったのですね。

太田社長: 会社設立から5年で上場ですが、最初の2年間は、大学の研究室で10人、20人ぐらいで進めていたような感じでした。2016年3月にA種の増資で、楽天さんとUTECから7.2億円。まとまったお金が入った訳ですが、2016年7月に私が入社して、2年で使い切りました。私が入社した頃の売上は1.5億円ぐらいのレベルでした。

売上規模も「上場には程遠い」といった感じだったのですね。ところで、7.2億円は、どの様な事に使われたのですか。

太田社長: 製品の作り直しです。7.2億円使って全部造り直しました。当時の機体は、大学の研究成果で「MS06」と言う機体でした。6ヶ月かけて、中の部品から、ブランディングも含めて全て、現在の「PF1」にしました。千葉大学時代からの20年のデータもありましたから、我々は「PF1」に必要なソフトウェアを全て自社で開発する事ができました。ですから、国防上等の理由でアメリカや中国の技術を使う事ができなくなったとしても、我々は自律飛行型ドローンを作る事ができます。日本では非常に稀な存在と認識しています。競合企業などは、ドローンを制御する中身のソフトウェアは自社開発ではなく、中国製だったりするところも少なくありません。我々は会長が、20年かけて、この分野に取り組んでおり自社でソフトウェアを持っています。彼は、NASA(米航空宇宙局)でシニア研究員、千葉大学では副学長、産学連携本部長を務めましたが、ドローン研究室の運営にも長い間携わり、自ら起業した方です。

企業経営については経験がなかったのですが、補助金などを基に、最先端のドローンを試行錯誤で開発を行い、データを蓄積してきました。2016年に初めて外部資金を入れて、上場の準備を始めました。ビジネス面で言えば新しいスタートです。先ほどの、COO、CFO、CTOのように、人も入れ替わりました。

開発を指揮するCTOは世界最大の航空宇宙機器メーカー出身

研究室の延長から、産業用自律型ドローンのプロ集団に変わった訳ですね。

ルーツは大学の研究室ですが、大学の研究室の延長でのビジネスや上場ではなく、最初からビジネス志向の会社だった、と・・・。

太田社長: そうです。今、エンジニアは30人。半分は外国人。直近で採った社員は多くが外国人です。日本人ももちろんいますが、新規採用は外国人が中心。当社のホームページを見て世界中から応募者が集まってきます。ドローンをやりたい人がたくさんいて、ロボットマニアもたくさんいます。世界中からコンタクトがあり、直近だと、ブラジルの方、インドの方、ドイツの方。最近入社された5人のうち4人が外国の方でした。国籍は気にしないという事です。

先ほどお話したCTOのクリス・ラービ博士は元ボーイングの航空機開発のエンジニアです。ドローンにも詳しくて、その人が英語と日本語を交えてドライブしました。世界中から優れたタレントを集めているというのも、我々の強みであり、武器でもあります。

【自律制御に必要な技術は全て自前で用意。「技術の合わせ込み」で顧客ニーズに応える】

「技術の合わせ込み」はアナログの世界

ビジネス志向の経営陣に代わっただけでなく、開発面でも人が入れ替わったと・・・。CTOのクリス・ラービ博士の下、エンジニアが世界中から集まってきているのですね。その開発体制の下での技術的な優位性というのが、目論見書や有価証券報告書等で説明されているドローンの「大脳」と「小脳」という事になるのでしょうか。

太田社長: そうですね。「大脳」と「小脳」です。ドローンはセンサーで外からのシグナルや情報を受けて飛んでいます。気圧センサー、ジャイロセンサー、画像情報、超音波、それから、GPSのシグナルも受けています。気圧を感じる気圧センサーは人間の耳ですね、高さを感じるものです。ジャイロセンサーは三半規管のようなものです。更に、我々のドローンには目(カメラとカメラ画像の処理)が付いています。これらをどうやってフュージョンして、ドローンの行動に移すか、っていう事に取り組んでいます。

例えば、目の機能であれば、技術の会社は、「目の機能でプラットフォームを作る」等と言った説明する事が多く、半導体メーカーであれば、そのチップを沢山使ってもらう。NVIDIAだって結局AIの脳の部分、GPUを売っているだけです。我々の違うところは、技術をフュージョンして最終製品にしなければならない。それが強みでもあります。

ソフトウェアやシステム、あるいはチップ等を売るのではなく、最終製品にして売る?そのために様々な技術をフュージョンする必要がある?

太田社長: しかもドローンのアナログです、スマホの開発はデジタルだから、デバッグツール等を使えば半年で新機種を出せるのですが、我々には、機体がふらふらしたら、シグナルを見ながらそれを少しずつ直す、といったアナログの世界での作業があります。ですから、イメージとしては、複合機を作っているメーカーのような感じでしょうか。複合機は、ミドルウェアがあり、ソフトウェア、ユーザーインターフェイスもありますが、モーターを動かして紙を送り出している機構部分はアナログです。ああいう開発に近い感じがしますね。アナログ技術が必要な場合、開発に時間かかるから敬遠されます。

我々も、最後の製品はアナログです。自律飛行に必要な全てのソフトを統合して、最終製品に仕上げます。自律飛行に必要な全てのソフトの統合はアナログ技術です。我々には最終製品があり、それが我々の強みです。言ってみれば、自動車メーカーのようなもので、売上が伸びるのは(17/3期1.5億円→18/3期3.7億円→19/3期8億円超)、最終製品として350万円から400万円の機体を作って売る力があるからです。技術だけを売っていたら、ライセンス1個の値段はそこまで大きくなりません。覚えておいていただきたい事は、最終製品を作っている事と、自社の技術をアナログで組み合わせて作っている事。そこが「オンリーワン」なんです。

アナログ技術ですか。様々なセンサーからの情報やGPSからの信号等を合わせ込んで飛行を安定させる。その微妙なさじ加減がアナログ技術、と言う事でしょうか。

太田社長: 4月にシンガポールで、2年に1度の無人ロボットの展示会がありましたが、室内デモをやったのは我々だけでした。多くのドローン会社が機体は展示しても技術的に難しいため、室内デモをやらない。我々は「Mini」という小型のドローンのデモを行いました。60センチの機体が橋げたを模したものを、自律飛行して点検するデモです。これをやるためには、毎日、毎日、飛ばしながら分析して、というのを繰り返しながら、画像処理のソフトだけじゃなくて、モーターの制御ソフトも動かしながら、ビシッと飛ぶようにしています。画像処理は機体に搭載しているNVIDIAのGPUが10ミリセカンドぐらいのスピードで処理して計算しています。外からWi-Fiつないで、グランドでの計算とかではなく、エッジで全部処理しています。だから「アナログ×エッジ」の全自動で人間が介在しません。量販店で売っているドローンは人間が操縦して飛びますが、それでは30万円程度でしか売れません。我々のドローンは全て自動で人が介在ないから300万円以上で売れる。そういう機体を我々は商品として持っているし、必要な技術も全部持っています。それをアナログで組み合わせて作る事ができる。

「大脳」と言うのはエッジ処理という事、機体がローカルで処理する事、その処理はデジタル処理じゃないっていう事ですね。「動く」というモーションを、動きながら自分で処理しています。通信したり、外から操縦したり、であれば簡単にできるのですが、自分で考えて飛んでいます。と言う事は人間の代替ができますから、プレミアムがつきます。外から管制する、4G・5Gで制御するとなると、遠隔制御する人間が必要になる。それでは、ただのツールですね。人間を置き換える事ができないから、価格は100万円以下になると思います。でも、我々の製品は人間に代わって自動で点検作業をしますから、しかも室内の非GPS環境でも、です。

我々の製品が紹介される場合、GPSがなくても飛べます、画像処理技術があります、大脳があります、となるのですが、我々がアピールしたい事は、必要な技術を全て持っていて、アナログでの処理が必要だからエントリーバリアも高い、という事です。ですから、他の大手のメーカーが同じことをやろうと思ってもすぐにはできない。中国のコンシューマ向けドローンメーカーであるDJIはカメラが優秀ですが、「操縦は人間」、という設定です。大脳型の方にはあまり方針を向けていないと思います。

必要な技術は全て自前だからできるOnly One製品

なるほど・・・。確かに、「画像処理技術」とか「大脳」とか、の方が訴求しやすいし、何となくわかったような気になりますね。逆に、「アナログ技術」と言われると、今はデジタルの時代でしょ?と言いたくなってしまいます。しかし、DJIの優れたデジタルカメラもそうなのでしょうが、「0」と「1」のデジタルの世界であればデバッグツールで対応できるけど、3次元の世界の自律制御は「0」と「1」の単純な世界ではないから難しいという事でしょうか。

太田社長: 言い換えると、そういった感じですかね。アナログ処理で合わせ込んでいかないといけないから。それに加えて、今は、自前主義とかと言うと、評価されない風潮もありますが、全部自前で持っているのも我々の強みです。草創期のビジネスは、企業が技術を自分で持ってないとやりたい事ができません。半導体も、IBM、インテルなどみんな自分で技術を持っていたじゃないですか。そのうちコスト競争力がなくなって分かれていきましたが。ですからキーワードとしては、生産技術も含めたドローンの技術を全部持っている唯一の会社。ソフトウェアも全部自前。それが強みですね。

技術を全部持っているから、独自の製品開発ができるのでしょうね。シンガポールでの展示会で、御社だけがデモフライトを行ったという話ではないですが。全ての技術を持ち得ているのは、1998年からの20年間の蓄積が大きいのでしょうか。

太田社長: 発射台としては、ですね。それをベースに、画像処理技術「Visual SLAM」)を入れたりした、という事ですね。20年間のベースがあるから、画像処理を入れる事ができた。20年間のベースと言うのは制御ソフトです。それがないと画像処理を入れる事ができません。同業他社は、DJIのソフトを使っていたり、アメリカの3D Roboticsのソフトを使っていたりします。3D Roboticsのソフトは、オープンソースコードを使っています。それでは自分の血と肉になっていませんから、つなぎ合わせる事ができません。我々はソフトを全部持っていてソフトの事をわかっています。「こう直す」、「そうすると、ここにしわ寄せが来る」、「だからどう」、という感じで喧々諤々やっています。

今、90センチ幅の通路を飛ぶような、狭いところを飛ぶ室内ドローンを作っています。「狭いところを飛ぶと空気が跳ね返ってくる」、「狭いと壁や天井との距離も近いから意外と見にくい」とか、そんな事を議論して、そこをどうやったらドローンが自動で飛ぶか、っていうのを行っています。試作すればするで、今度はNVIDIAのチップが重いとか・・・。我々が力を入れている点検分野で使う機体は小型化がトレンドですが、機体を少し小さくするだけでバランスも変わります。大きい機体はチップを増やせばいいのですが、小さい機体は重さが効いてくる。より軽い制御ソフト、より軽い半導体、より軽いアプリケーションソフトにしないといけない、とか議論して進めています。

ガソリンエンジンの車はトヨタとか、限られたプレイヤーしか作れません。簡単そうに見えて、だれも真似できないのは、最終製品に仕上げるためにはアナログの調整が必要だからです。それと同じで、自律飛行型ドローンを世の中に出そうとすると、自信を持って売ろうとすると、アナログ処理のノウハウの塊だという事ですね。

中国企業にはエントリーバリアが高いBtoBビジネスを展開。「顧客企業の業務への踏み込み」と「フィードバック」が必要

技術のすり合わせが必要だった石化燃料を使う自動車はコンポーネントの組み合わせでできる電気自動車と違って参入障壁が高かったと聞いていますが、自律飛行型ドローンにも同じことが言える訳ですね。

太田社長: 中国企業はBtoCの世界にはいますが、産業用BtoBの世界には少ないです。コンシューマ向けであれば、ドローンは人が操縦します。操縦技術の問題もあるから、壊れたってクレームになり難い。ところが、当社のドローンはBtoBで自動ですから、落ちた時はPL責任で当社に責任がきます。自動運転のレベル5の様なものですから、作り込みが必要になります。

我々の売り上げはPoC(STEP1)から入り、STEP2、STEP3、STEP4がある。業務で本当に使えるものにするためには、その過程での「フィードバック」が命です。必要な技術は全て持っていますが、プロダクトアウトで作って売っても誰も買ってくれません。同じ物流でも、楽天さんの物流のコンセプトと、日本郵便さんのコンセプトは違います。業務が違いますから。同じ点検でも、石油化学の点検とトンネル点検は違います。なぜかというと、点検プロセスが違うし、最終的な点検業務の発注の仕方が違うので、誰が使ってもタブレットでボタン押したら飛ぶといったことが大事だったりします。ですから必ずしも技術の話だけではないんです。業務への踏み込み、そのためには営業のフィードバックが大切です。

今、約60社が我々のドローンを導入して、Step1、Step2、とPoCをやりつつ、カスタム開発しています。我々のドローンはまだ業務で使われている段階にようやく差し掛かったところですから、「使えるようになるところまで」、という事でお金を払って続けてくれいます。NJSさんとの下水道の点検ドローンの共同開発はもう4年目ですがどんどん良くなっています。

「業務への踏み込み」という点ではSIerのモデルにも近いですね。会社毎に業務が違うので、それぞれの業務に合ったクラウドとか、サーバーを作っていかないといけない。我々のドローンもBtoBですから、お客様の業務に合ったドローンでないといけない。そのためにはお客さんが当社に業務ノウハウを開示しなくてはいけない。日本郵便さんであれば、どのように郵便局間輸送している、とかですね。それを海外の企業に開示するか、と言うと、開示しません。だから海外の企業に契約を取られる事はほとんどありません。かつ、日本国内には競合が少ないわけですから、多くの依頼を頂いております。他社のドローンがニュースに出る事はあっても、お金を取って実際の業務に導入を進めている企業は非常に少ないと見ています。国内の産業用ドローンは我々がリードしていると思っていますが、現在程度の売上しかありません。今はまだ実用化ではなくPoCのフェーズが中心です。

最終的には、その業務に合った機体を、お客さんに売る事になると思います。20~30年のスパンで言えば、ですね。お客さん毎ではなく、アプリケーション毎に決まったドローンになるのだろうと思っています。

長い目で見れば、アプリケーション毎に汎用的に使えるドローンに進化していく。言い換えると、より少ない開発コスト、あるいは開発コストをかけずに販売する事ができるようになると。それにしても、STEP1、STEP2というのは、時間がかかるフェーズなんですね。

太田社長: かかります。お客さんが継続してくれるため、ストックビジネスだと考えています。ただ、1、2年でSTEP1から2へいく案件があれば、1年ぐらいでSTEP3にいく案件もあります。3にいってから別のスコープでSTEP 1、2を再度行う事もあります。急いでいるお客さんは早めにSTEP 3にいって、早く使いたいという事になります。敷居の高いお客さんなどでは、慎重にSTEP 1を繰り返しています。STEP1を作り込めば、作り込むほど付加価値が高くなり、人間の仕事を代替してくれます。

2~3年、我々と進めて、ドローンを作り込むと、他社のドローンに簡単に乗り換える事ができません。ノウハウをロボットに落とし込んでいますし、業務フローに入り込んでいますから。継続率はほぼ100%。IPも我々が持っています。例えば、トンネル用は、機体に複数のカメラを搭載して、暗がりですからLEDライトも付けます。LEDライトの光は画像処理のSLAMが見やすい光というのがあるので工夫して選んでいますし、人間の目が暗がりに行くと白黒のレンズに変わるように、暗がりでは暗がりに合うようにコンピューターの目をチューニングします。トンネルに行くと意外と画像として認識できなかったりするため、そこでアナログの合わせ込みが必要になります。

お客様向けのカスタム機体が出来上がると、先ず3台~5台ぐらい購入してくれます。それがSTEP3です。10台売れるとSTEP4としています。10台ぐらいになると、だんだん使えるようになって、お客さんのパイロットエリアが広がってきてるという事。現在、STEP4にあるのは、NJSとか。楽天も、そろそろそのぐらいでしょいうか。我々はニーズを外さないように、お客さんの顔を見ながら開発費用を投入しています。日本企業っぽいでしょ(笑い)。

【ストック型ビジネスモデル】

売上計上が第4四半期に集中するのは検収の問題。経営哲学は「黒字できちんと成長させていく」

契約は1年毎で、更新していく、という形でしょうか。

太田社長: そうですね。日本企業は単年で切る事が多く、そこで検収をあげるため、3月に集中しています。だから売上が4Qに偏る傾向があります。1Q、2Qの売上が少ないので、投資家の皆さんは不安になると思いますが、長い契約で、お客さんはずっと入っています。期中に機体の追加購入を希望されれば、Q1、Q2とか、Q3に売上があがりますね。機体発注でなくても、追加で部品販売やアップグレードなどがあればお金を頂きます。

第1四半期から第4四半期まで、期を通してサービスを提供しているけれども、検収の関係で第4四半期に売上が集中する。だから期中の進捗率が低くても心配はいらない、と言う事ですね。

太田社長: アドホック(その場限り)ではありませんから。機体販売だけに頼るビジネスモデルではなく、積み上がっていくビジネスモデルです。今はリニアな予想しか出していませんが、掛ける客数、掛ける機体台数で一気に拡大する可能性があると思っています。上場時に赤字ですし、上場時は開示もしていませんが、方針を聞かれたら、「黒字できちんと成長させていく」とお伝えしています。今は研究開発費が負担になっていますが、「フィードバック」をもらいながら、売れる機体の開発にお金を使っています。開発項目は数多くあります。モーターだって良くしたいですし、バッテリーだってきりがない。ですから、R&Dのアイテムは無限にありますが、その中でどれを選択するかというのは、お客さんのところで飛ばしてみて、「痛い」ところを直せるアイテム。「痛い」ところを潰していく。良くなれば、次のアイテムに進む。業務ノウハウが分かっていて、いくらで作れて、どんな事ができれば人を置き換える事ができるか、が分かっていますから。いずれ採用されます。

顧客の指摘・要望(=開発のヒント)を基に開発し、いずれ売上にコンバージョン。機体原価のほとんどがソフトウェア原価

研究開発費が収益につながらない企業も少なくないですよね。しかし、御社の研究開発は採用・量産に至るための確実なステップという事なのですね。

太田社長: ロボットメーカーは世界的にも赤字が多いですし、倒産する会社も多い。すごいロボットです、自動ロボットです、と言っても、お金になり難い。そこをどのようにして越えていくかというと、徹底的に業務で使える、顧客側で使えるのを作るという事だと思います。ドローンは中国が勝っているように思われていますが、使う時に人間が入って、人間が操縦しないといけない。ですから、意外とドローン自体の付加価値が低い事が分かってきた。我々はそこを突いているわけですね。本当に業務で使えるドローンをきちっと作れば、1機300~400万円で売れるという事。しかも、コンポーネントの原価率は大きくなく、価格の大部分はソフトウェアを含めた部分ですので、300~400万円で販売した際も利益率を非常に高く設定できます。

1台約400万円と高価ですが、原価はソフトウェアの塊りだから限界利益率がものすごく高いと。ただ、中国メーカー等もコスト競争力はありますよね。

太田社長: ビジネスモデルが違います。彼ら、深センの強みはカメラや半導体と思っています。それに20万円ぐらいのロボットを作るためのエコシステムがありますから、全体的に安く作る事ができます。ですからハードの競争力はありますね。だけど、彼らの25万円のドローンはハードウェアですから20万円ぐらいが原価だったりします。量産効果はあるのでしょうが、これを考えなければ、基本的には1台作っても、2台作っても20万円です。

そういう意味ではコンポーネントの原価率が高い。彼らはソフトプレミアムに載せる方にはいかないで、それをたくさん売るという方針で進めているように見えます。

それに中国製だとやはりBtoBに入り込みきれないから、BtoBは行っていません。顧客1社ずつに別々の事をやるっていうような進め方はないように思います。BtoC向けの20~30万円の価格競争力のあるガジェットを作って、たくさん売る、という発想で進めています。PCもそうですが、PC自体は中国製ですが、PCをエッジとする業務システムは日本のSIer等がつくりますよね。その違いのようなところがありますね。我々は、ひと手間かけています。彼らとは、市場も違う、やり方も違う、ソフトウェアのレイヤーも違います。彼らのドローンはスマホを見ながら飛ばせますから便利ではありますが、自動化っていう方向ではないですね。

販管費は研究開発費と人件費がほとんど、といった印象です。従業員数が増えていますが、技術系の方が中心なのでしょうね。営業面、新規の顧客開拓等はどのように行っているのでしょうか。

太田社長: 国内は、社内プロジェクトとして予算を持ったお客さんの方から来てくれます。ですから展示会も、今年から日本での出展は積極的には進めていません。海外では未だ知名度がありませんから広告を打ったり、展示会に出展したりしています。ですから営業費は、人件費が多くを占めます。販管費、間接費もリーンに進めるようにしていますし、R&Dは先ほどお話したように、顧客から言われた事を直す方向で、もちろん高度なご要望ではありますが、基本的にはヒントがあって開発しているわけですから、要望を外す事はありません。全て売上にコンバージョンできます。

今の我々の機体は300~400万円ですが、私が入社した時、150万円ぐらいで機体を売っていました。操縦が必要なラジコンの延長でした。操縦を習うためにスクールに入ってもらい、スクール事業で収益をあげるビジネスモデルでした。スクール事業で収益をあげるのも悪くはないのですが、機体が売れませんでした。

郵便物は郵便局の人しか運ぶ事ができない、という制約があります。ですから、当社が黒子になり、外注先としてドローンを飛ばす事ができません。日本郵便さんが当社の機体を採用したのは、完全に自動だからです。法律等の制約がある中で、ボタンを押すと離陸して飛んでいって降りてくるところまで全部できるようにしています。2018年11月のプレスリリースには日本郵便さんが実用化したと書いてあり、当社の事はほとんどおまけでしか出てきません。

プロジェクトが進んでいるお客さんは日本郵便さんだけではありませんし、利益率も高いですから、早い時期にブレーク・イーブンに持っていけそうです。当社は、前期(19/3期)、100機売って8億円の売上でした。今年1年我慢すれば一気に利益体質に持っていける感じになると考えています。

12~13億円辺りに損益分岐点売上高があるような感じで、それに国家プロジェクトの先行投資が加わるわけですね。STEP1、2の案件も多いでしょうから、未だ先行投資負担も重いのでしょうが、計画通り(500機)に機体販売台数が増えていくと、21/3期はそのようなイメージになりますよね。

太田社長: STEP1・2はどこかで成長は鈍化することになります。顧客数に応じて人的ソースを増やす必要がありますから。そこは徐々にしか伸ばしません。一通りの用途を経験、開発できたら、お客さん毎にSTEP1(PoC)をしなくても、良い製品を提供できるようになります。機体は、お客さんが使う場所の拡大もあり、指数的に、倍々で伸びるような計画です。上場時に、100機、3年後に500機と説明しています。顧客数がリニアに伸びて、機体台数が指数的に伸びていくというビジョンです。「機体販売の増加で売上が増えると、利益率が下がりますか」といった質問を受けますが、人間の置き換えですから単価は人件費と同じ数百万円になります。先ほど説明したようにソフトプレミアムがありますから原価の絶対額は低くても、人が行う業務を大きく減らします。

事業計画は、個々のパイプラインの進捗状況を基にした積み上げです。実際には、想定ほどは進まなかったり、想定以上に進んだり、入り繰りがあるのでしょうが、全体としての精度は一定程度有しています。今期と来期で我々はしっかり結果を出して信用を得ていきたいと考えています。利益を出す前にIPOしましたから。「もっと成熟してから」という意見もあるのでしょうが、我々としてはきちんと結果を出します。東証が上場を承認してくれたという事は、パイプラインのしっかりしたストック型のビジネスであるという事を理解してくれた、という事と認識しております。

なるほど・・・。ハード販売が中心になっても、人間の代替だから単価の引き下げ要請は起き難く、収益性は下がらない、と言う事ですね。しかも、事業計画は、お客さんのプロジェクトの計画を踏まえて積み上げたものであると・・・。よくわかりました。

興味は尽きないのですが、そろそろ頂いたお時間が来たようです。長時間に当たり、丁寧なご説明をいただき有難うございました。お話をうかがってみて、ずいぶん御社のイメージが変わりました。太田社長と株式会社自律制御システム研究所の益々のご活躍とご発展をお祈り申し上げます。

【取材を終えて】

バイオベンチャー等の研究開発型の企業の場合、利益が出ない状態で上場し、期待に応えられなかったケースが少なくない。同社はバイオベンチャーではないが、「利益が出ない状態で上場した研究開発型企業」というイメージがあったため、ダブってしまうところがあったが、説明を聞いてみると全く違った。

本日の社長インタビューの内容は、次の四点にまとめる事ができる。

一つは、同社は「人手不足を解決する産業用自律型ドローンのプロ集団」。研究室の延長ではなく、最初からビジネス志向。太田社長が立ち上げたベンチャー企業と言った方が近い。

二つ目は、技術的での優位性。自律飛行制御に必要な全ての技術を持ち、それらをアナログ処理で合わせ込みできる事。それを活かして、ひと手間、ふた手間かけるビジネスモデルは、中国メーカーの方向性とは異なる。

三つ目は、ストック型ビジネスであり、原価の大半が固定費(ソフトウェア)である事。また、研究開発は開発のヒントを基に行っており、いずれ売上にコンバージョンされる。

四つ目として、来期は一気に利益体質に転じる。

5.今後の注目点

19/3期決算で上場時の計画に沿って業績が進捗している事が確認できた。また、社長インタビューを通して、本レポートの読者の皆さんも、技術面での優位性、ビジネスモデル、限界力率の高い収益構造、中国企業との方向性の違い等、ご理解いただけたのではないだろうか。

プロジェクトの進捗具合により若干の振れはあるだろうが、来期の販売台数が目標とする500台前後に達した場合、ソフトウェアプレミア、言い換えると、限界利益率が高いため、「一気に利益体質に転じる」という説明はうなずける。20/3期は9百万円の営業利益予想である事から、14億円程度が損益分岐点売上高と思われる。研究開発要員の採用で21/3期は損益分岐点売上高もある程度高くなるのだろうが、それでも増収分のかなりの部分が利益として残るはずだ。今後の展開に期待したい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

8名、うち社外3名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2018年12月21日)

基本的な考え方

当社は、「未来をつくり社会を支えるドローンを生み出す。」というミッションの下、当社を支えている株主をはじめとした全てのステークホルダー(従業員、取引先、顧客、債権者、地域社会等)との信頼関係を構築・維持し、皆様の利益を重視した経営を行うことが当社の使命であると考えております。そのためには、当社事業が安定的かつ永続的な発展を果たすことが不可欠であり、このような発展の基盤となる経営の健全性及び透明性の向上を目的とするコーポレート・ガバナンスの強化は重要な経営課題であると認識し、積極的に取組んでおります。

具体的には、株主総会の充実、取締役会及び監査役会の機能強化、適時適切な情報開示・IR活動の実施、内部管理体制の強化等によりコーポレート・ガバナンスの一層の強化に努めております。

<実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。

東証コーポレート・ガバナンス情報サービス:http://www2.tse.or.jp/tseHpFront/CGK010010Action.do?Show=Show