(9698)クレオ 全事業で増収増益、中期経営計画達成見込み

柿﨑 淳一 社長 |

株式会社 クレオ(9698) |

|

会社情報

|

市場 |

JASDAQ |

|

業種 |

情報・通信 |

|

代表者 |

柿﨑 淳一 |

|

所在地 |

東京都品川区東品川4-10-27 住友不動産品川ビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,939円 |

8,299,151株 |

16,092百万円 |

12.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

34.00円 |

1.8% |

81.94円 |

23.7倍 |

701.42円 |

2.8倍 |

*株価は05/22終値。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年3月(実) |

10,305 |

348 |

368 |

413 |

47.79 |

15.00 |

|

2017年3月(実) |

11,559 |

296 |

333 |

267 |

31.11 |

13.00 |

|

2018年3月(実) |

12,268 |

410 |

457 |

305 |

36.79 |

15.00 |

|

2019年3月(実) |

13,526 |

670 |

706 |

664 |

80.05 |

25.00 |

|

2020年3月(予) |

15,000 |

1,000 |

1,030 |

680 |

81.94 |

34.00 |

* 予想は会社予想。単位は百万円、円。

クレオの2019年3月期決算の概要と2020年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年3月期決算概要

3.中期経営計画と進捗状況

4.2020年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/3期は前期比10.3%の増収、同63.3%の営業増益となり、売上高が過去最高を更新。自社ERPパッケージに主要株主であるアマノの就業管理システム等を統合したソリューションの好調でリューションサービス事業がけん引する中、全ての事業で売上・利益が増加した。配当は10円増配の25円を予定(配当性向31.2%)。

- 中期経営計画(18/3期~)の最終年度となる20/3期予想は売上高150億円(前期比10.9%増)、営業利益10億円(同49.1%増)。豊富な受注残を抱えるリューションサービス事業を中心に全ての事業で売上高・利益が増加する。中期経営計画の目標を達成し、営業利益は過去最高の更新が見込まれる。配当は9円増配の34円を予定(予想配当性向41.5%)。

- 中期経営計画のスタート時は「チャレンジング」と思われた売上高150億円、営業利益10億円の達成に王手がかかった。グループ再編とアマノとの連携、更には意識改革もあり、人手不足や「働き方改革」への対応等を背景とする企業のIT投資需要の取り込みに成功している。ただ、アマノの顧客資産の活用はこれからで、中期経営計画の数値目標を達成しても営業利益率は6.7%にとどまり、更なる改善の余地がある。また、経済産業省が提唱するデジタル・トランスフォーメーション(DX)の支援等、新しい技術を使った新ビジネスの育成にも取り組んでいく考え。20/3期が始まったばかりだが、早くも来期から始まる新中期経営計画に期待が高まる。

1.会社概要

多様なソリューションを提供するシステムインテグレーター。2,000社を超える企業ユーザーを誇る業務用パッケージ「ZeeMシリーズ」(人事・会計・資産管理等を網羅するERP)や業務効率の向上・コスト削減に寄与するBPM(Business Process Management:ビジネスプロセス管理)「BIZ PLATFORM」等の業務ソリューション、官公庁・自治体・公益法人・大企業向けシステム開発、国内大手ポータルサイト事業者向けWebシステム開発・運用、更には優良顧客を有するコールセンターサービス等を手掛ける。

グループは、同社の他、(株)ココト、(株)クリエイトラボ、(株)アイティアイ、(株)アダムスコミュニケーションの連結子会社4社。アマノ(6436)とヤフー(4689)が、それぞれ同社株式の30.57%、12.71%を保有し、同社はアマノ(株)の持分法適用関連会社(議決権比率31.89%)に当たる。また、19/3期はヤフー(株)向けが連結売上高の14.3%、(株)富士通エフサス向けが12.1%を占めた。

【企業理念】

私たちは、「人間の想像力」と「世界中のテクノロジー」を結合することで、「感動!」を生む変革を起こし、豊かな未来社会の実現を目指します。

【事業内容とグループ企業】

事業は、ソリューションサービス事業、受託開発事業、西日本事業、及び子会社の事業領域であるシステム運用・サービス事業、サポートサービス事業の5事業に分かれる。

ソリューションサービス事業

2,000社以上のユーザー企業を抱える中堅企業向け業務用パッケージ(人事給与・会計・資産管理ERP)「ZeeMシリーズ」、業務効率の向上やコスト削減に寄与するBPM「BIZ PLATFORM」、更にはERPとBPMのノウハウと、ホワイトカラーの定型的な作業を自動化するRPA(Robotic Process Automation)技術を組み合わせた新サービスであり、人とロボットが混在した業務プロセスを実現するRPAソリューション等を提供している。

受託開発事業

大企業向けシステムの受託開発、官公庁・自治体向けのシステム、新聞社の組版システム、公営競技のオッズシステム等、信頼性と実績が重視される案件が多い。また、富士通経由の案件が多い事も特徴であり、短期的なぶれはあるが、安定成長が期待できる事業である。協力会社を含めた「人」の確保がポイントになる。

西日本事業

名古屋以西の顧客に対して、ソリューションサービスや受託開発サービスを提供する“mini クレオ”的な事業であり、安定成長が期待できる事業である。

システム運用・サービス事業

連結子会社(株)ココトの事業領域であり、主に国内大手ポータルサイト事業者(ヤフー:4689)とそのグループ企業に対して、ポータルサイトやWebサービスの基盤となるサーバシステムの開発、保守、ハッキング対策等も含めた運用サービスを提供している。従来、持株会社傘下の複数のグループ企業で対応してきたが、2016年4月に設立した(株)ココトに集約された。これにより営業・開発面でグループ力を発揮できるようになり、ヤフーのグループ企業に取引が広がっている。ヤフーの深堀とグループ企業の開拓で事業を拡大させていく考え。

サポートサービス事業

ヘルプデスクやテクニカルサポートを中心としたサポート&サービス、及び選挙の出口調査、社会調査、市場調査等、インバウンド・アウトバウンド両対応のコールセンターサービスを提供している。技術系では富士通系とNEC系にサービスを提供する等、優良顧客をバランス良く抱えている事が当事業の強み。安定成長が期待できる事業だが、課題は「人」の確保。このため、外国人採用にも力を入れている。

グループ企業

|

グループ企業 |

事業内容 |

議決権 |

| (株)ココト | システム運用・サービス事業。システムやネットワークの構築から、各種業務アプリケーションの開発、運用サポート、システム運用に伴う事務作業 |

100.0% |

| (株)クリエイトラボ | サポートサービス事業(ヘルプデスク中心)。コンピュータに関するテクニカルサポート、ヘルプデスク等のサポートサービス、システムの構築及び販売支援 |

97.5% |

| (株)アイティアイ | サポートサービス事業(システム開発・運用・保守中心)。コンピューターシステムの開発運用管理及び保守業務、ネットワークシステムの設計・構築・運用・保守。 |

90.0% |

| (株)アダムスコミュニケーション | サポートサービス事業(マーケティングリサーチ・コールセンター中心)。世論調査・社会調査・市場調査の企画・実施・集計・分析、インサイドセールス、コールセンター事業の提供。 |

100.0% |

※ (株)クリエイトラボは議決権の2.5%を従業員持株会が保有している。(株)アイティアイ及び(株)アダムスコミュニケーションは(株)クリエイトラボの子会社。

2.2019年3月期決算概要

|

単位:百万円 |

18/3期 |

構成比 |

19/3期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

売上高 |

12,268 |

100.0% |

13,526 |

100.0% |

+10.3% |

13,500 |

+0.2% |

|

売上総利益 |

2,545 |

20.7% |

2,887 |

21.3% |

+13.4% |

– |

– |

|

販管費 |

2,134 |

17.4% |

2,216 |

16.4% |

+3.8% |

– |

– |

|

営業利益 |

410 |

3.3% |

670 |

5.0% |

+63.3% |

640 |

+4.5% |

|

経常利益 |

457 |

3.7% |

706 |

5.2% |

+54.3% |

680 |

+3.9% |

|

親会社株主帰属利益 |

305 |

2.5% |

664 |

4.9% |

+117.4% |

500 |

+32.8% |

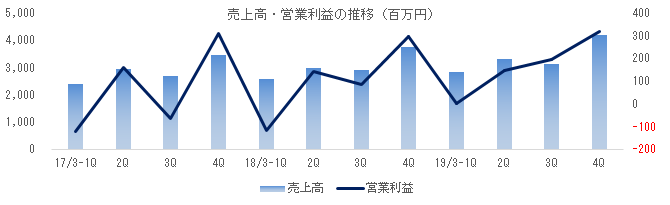

前期比10.3%の増収、同63.4%の営業増益

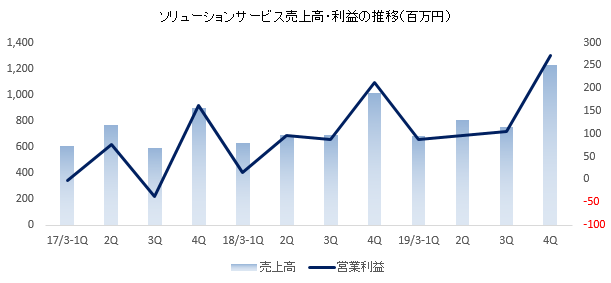

中期経営計画において成長事業と位置付けているソリューションサービス事業を中心に、全ての事業で売上・利益が増加した。ソリューションサービス事業は、人手不足や働き方改革関連法の施行等を追い風に複数のパッケージを統合したソリューションが好調である。パッケージの単品販売からの事業モデルの転換と技術者の稼働率向上や費用最適化等の取り組みが成果をあげている。

最終利益は同117.4%増の6億4百万円。主力製品「ZeeM」の一部オプション製品の販売計画の見直しに伴うソフトウェア評価損 25百万円、及び2016年4月に連結子会社化し2017年4月に吸収合併したイアス(株)のソフトウェア資産とのれんの減損損失 93百万円を特別損失に計上したものの、近年の業績回復及び今後の業績動向等を勘案し、回収可能性のある部分について繰延税金資産を計上したため、法人税等調整額△3億円(△は益)を計上した。

配当は、1株当たり10円増配の期末25円を予定している。同社は配当性向40%を目処に配当を実施していく方針だが、当期は繰延税金資産計上の影響で配当性向が31.2%にとどまる(前期は40.8%)。

【セグメント別動向】

|

単位:百万円 |

18/3期 |

構成比・利益率 |

19/3期 |

構成比・利益率 |

前期比 |

計画 |

計画比 |

|

ソリューションサービス |

3,047 |

24.8% |

3,510 |

26.0% |

+15.2% |

3,500 |

-1.4% |

|

受託開発 |

1,404 |

11.4% |

1,609 |

11.9% |

+14.1% |

1,580 |

+1.9% |

|

西日本事業 |

1,379 |

11.2% |

1,638 |

12.1% |

+18.6% |

1,600 |

+2.4% |

|

システム運用・サービス |

2,057 |

16.8% |

2,355 |

17.4% |

+14.4% |

2,400 |

-1.9% |

|

サポートサービス |

4,596 |

37.5% |

4,638 |

34.3% |

+1.0% |

4,600 |

-2.6% |

|

調整額 |

-216 |

-1.8% |

-226 |

-1.7% |

– |

-180 |

– |

|

連結売上高 |

12,268 |

100.0% |

13,526 |

100.0% |

+10.3% |

13,500 |

+0.2% |

|

ソリューションサービス |

414 |

13.6% |

593 |

17.0% |

+29.2% |

555 |

+7.0% |

|

受託開発 |

267 |

19.0% |

332 |

21.0% |

+23.8% |

320 |

+3.9% |

|

西日本事業 |

139 |

10.1% |

170 |

10.6% |

+8.4% |

170 |

+0.0% |

|

システム運用・サービス |

133 |

6.5% |

160 |

6.9% |

+21.6% |

170 |

-5.6% |

|

サポートサービス |

198 |

4.3% |

217 |

4.7% |

+10.7% |

210 |

+3.7% |

|

調整額 |

-742 |

– |

-804 |

– |

+8.4% |

-790 |

– |

|

連結営業利益 |

410 |

3.3% |

670 |

5.1% |

+63.4% |

640 |

+4.8% |

ソリューションサービスは統合ソリューションの大型案件化等で売上が増加し、増収効果と技術者の稼働率向上及び費用最適化効果で利益率が17.0%と3.4ポイント改善した。富士通グループやアマノ(株)等の優良企業を顧客とする受託開発は受注の回復で、名古屋以西の顧客を対象とする西日本事業はソリューション中心に、ヤフーを顧客としシステム開発・運用・保守を手掛けるシステム運用・サービスは大型案件の受注と全般的な受注単価の上昇で、いずれも売上・利益が増加。サポートサービスは調査サービスの既存顧客からの受注減少で売上が微増にとどまったものの、増収・増益で着地した。

【財政状態及びキャッシュ・フロー(CF)】

財政状態

|

単位:百万円 |

18年3月 |

19年3月 |

18年3月 |

19年3月 |

|

|

現預金 |

3,483 |

4,012 |

買掛金 |

518 |

671 |

|

売上債権 |

2,514 |

2,761 |

未払金 |

324 |

304 |

|

流動資産 |

6,445 |

7,192 |

未払法人税等 |

119 |

178 |

|

有形固定資産 |

328 |

303 |

賞与・役員引当金 |

490 |

566 |

|

無形固定資産 |

463 |

276 |

負債 |

2,210 |

2,571 |

|

投資その他 |

288 |

660 |

純資産 |

5,315 |

5,861 |

|

固定資産 |

1,079 |

1,240 |

負債・純資産合計 |

7,525 |

8,433 |

期末総資産は前期末と比べて9億08百万円増の84億33百万円。借方では、CFの改善で現預金が増加した他、業容拡大や期末が金融機関の休日だったため売上債権が、繰延税金資産の増加で投資その他が、それぞれ増加。一方、減損処理に伴い、のれんが減少した(93百万円→ 0)。貸方では、買掛金と純資産等が増加した。自己資本比率69.0%(前期末70.2%)。

キャッシュ・フロー(CF)

|

単位:百万円 |

18/3期 |

19/3期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

429 |

900 |

+471 |

+109.8% |

|

投資キャッシュ・フロー(B) |

-109 |

-236 |

-127 |

– |

|

財務キャッシュ・フロー |

-165 |

-135 |

+30 |

– |

|

現金及び現金同等物期末残高 |

3,488 |

4,012 |

+524 |

+15.0% |

税引前利益の増加と運転資金の減少で営業CFは9億円と前期比倍増した。投資CFは無形固定資産や投資有価証券の取得により、財務CFは配当金の支払いによる。

ROEの推移

|

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

|

|

ROE |

4.57% |

8.36% |

5.21% |

5.86% |

11.96% |

|

売上高当期純利益率 |

1.86% |

4.01% |

2.31% |

2.49% |

4.91% |

|

総資産回転率 |

1.64回 |

1.45回 |

1.61回 |

1.66回 |

1.70回 |

|

レバレッジ |

1.49倍 |

1.44倍 |

1.40倍 |

1.42倍 |

1.44倍 |

*ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

3.中期経営計画(18/3期~20/3期)と進捗状況

【基本方針】

| 実感できる成長力 | 20/3期目標、売上高150億円、営業利益10億円(営業利益率6.7%)。

営業利益は過去最高(「筆まめ」がけん引したWindows95発売後の8.8億円)更新。 |

| グループ総合力 | クロスセル強化、部門連携強化、新規事業創出 |

| 安定した株主還元 | 自己資本比率70%超過額を原資として自己株取得、配当性向40%維持 |

| コーポレート・ガバナンス強化 | 株主との対話強化、役員報酬制度改定、独立役員(社外取締役又は社外監査役)選任 |

【成長戦略イメージ】

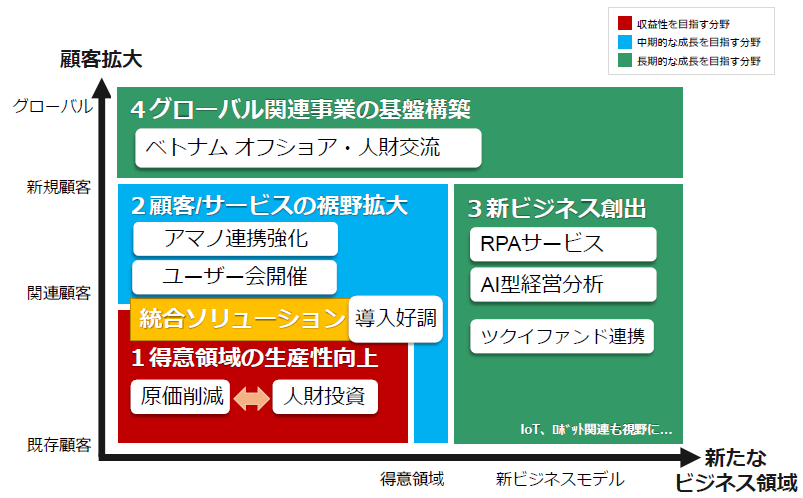

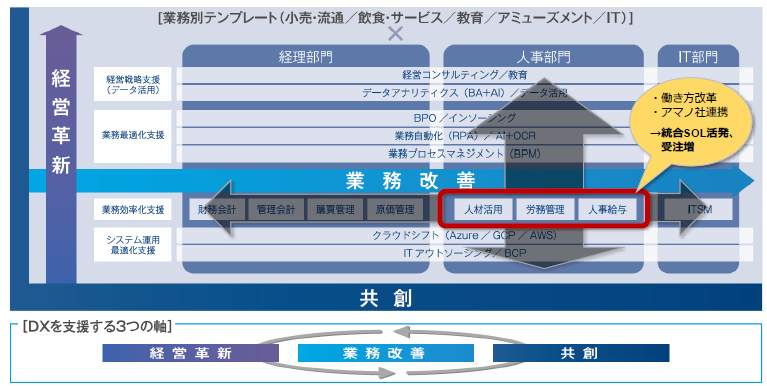

顧客拡大とビジネス領域の拡大により成長を目指す。ZeeM人事・給与、ZeeM会計、ZeeM固定資産管理、更にはアマノの就業管理システム等を統合したソリューションを展開して既存顧客を深耕する事で事業基盤を強化し、これを基にアマノとの連携強化やユーザー会を通して顧客やサービスの裾野を拡げていく。長期的にはベトナムのオフショア拠点を活かしグローバル展開の基盤構築にも取り組む。また、RPAサービスやAI型経営分析の展開、或いは介護業界大手ツクイグループのファンドとの連携による介護業界向けビジネスの創出等でビジネス領域を拡げていく。

【数値計画と進捗状況】

|

単位:百万円 |

18/3期 実績(計画) |

19/3期 実績(計画) |

20/3期 計画 |

構成比 |

前期比 |

|

売上高 |

12,268(12,500) |

13,526(13,100) |

15,000 |

100.0% |

+10.9% |

|

営業利益 |

410(400) |

670(570) |

1,000 |

6.7% |

+49.1% |

|

経常利益 |

457(410) |

706(590) |

1,030 |

6.9% |

+45.7% |

|

親会社株主帰属利益 |

305(280) |

664(400) |

680 |

4.5% |

+2.3% |

中期経営計画の2年目となる19/3期は売上高・営業利益共に計画を上回った。グループ再編によるグループ総合力の発揮で全ての事業が順調だが、特に利益面で大きく貢献しているのが、ソリューションサービス事業である。16/3期比で売上が28億66百万円から34億52百万円に約20%増加し、営業利益率が6.9%から17.2%に10.3ポイント改善した。

売上面では、ERPパッケージ「ZeeM」や業務プロセス管理システム「BIZ PLATFORM」といった自社パッケージにアマノの就業管理システム等を統合したシステムの提案営業をアマノと連携して行っており、人手不足や働き方改革関連法への対応を進める企業のIT投資の取込みに成功している。利益面では、従来、パッケージの種類毎に、ERPパッケージ「ZeeM」であれば、人事給与、会計、資産管理といった業務毎に特化していたエンジニアをマルチタスク対応(複数の業務に対応)に再教育した事でエンジニアの生産性が向上した。また、ベトナムでのオフショア開発が軌道化してきた事も営業利益率の改善につながっている。

【長期ビジョン「100年企業」に向けて】

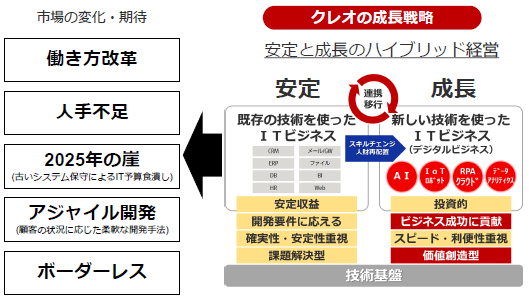

多くの経営者が、将来の成長、競争力強化のために、新たなデジタル技術を活用して新たなビジネス・モデルを創出・改変するデジタル・トランスフォーメーション(=DX:デジタル変革)の必要性を理解しているが、「既存システムが、事業部門毎に構築されて全社横断的なデータ活用ができない」、或いは、「過剰なカスタマイズがなされている等により、複雑化・ブラックボックス化して手を付ける事ができない」等の理由でDXが進まない。経済産業省は、2018年9月に発表したDXレポートにおいて、「レガシーシステムを放置したらデジタル時代の波に乗り遅れる」として警鐘を鳴らし、企業にシステムの刷新を促している。

DXにおいては、IT投資の軸足が、業務の効率化やコスト削減等を目的にした既存システムの維持やメンテナンスから、クラウド、ソーシャル、ビッグデータ、モビリティといった新しい技術を活用して新たな価値を創出し競争上の優位性を確立する経営革新にシフトしていく。同社は既存の技術を使った従来型のIT投資を安定収益源とし、AI、IoT、ロボット、RPA、クラウド、データアナリティクスといった新しい技術を使ったITビジネスを成長ドライバーとしていく。

このため、業種業態を超えた連携を進め、ボーダレスに連携する中で新しい価値を発見し、ユーザーを含めたパートナーと価値を共創していく。並行して、採用活動の強化(ホワイト500、インターンシップ、地方採用)はもちろん、アジャイル開発(従来のウォーターフォール開発に代わる開発手法。顧客の要望を実現させるために臨機応変に対応できるとされる)やデザイン思考(プロダクト起点ではなく、ユーザー理解を起点とする思考方法)といったシステム開発手法の変化に対応した人財を育成していく。また、スキルセット転換(デジタルイノベーター)も進めていく。

「CREO Integration-Platform for DX」

DXに向けたサービスプラットフォームとなるのが、「CREO Integration-Platform for DX」である。具体的には、既存顧客にRPAを活用した業務最適化やデータの活用による経営戦略についてソリューションを展開していく。

【次期中期経営計画】

20/3期は現行の中期経営計画の最終年度に当たり、目標達成に向け全社一丸となって取り組んでいく。次期中期経営計画は50周年(1974年3月設立)以降の成長に向けた土台作りとして、次のステージを意識しつつ、2020年5月頃を目処に策定する。

4.2020年3月期業績予想

|

単位:百万円 |

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

|

売上高 |

13,526 |

100.0% |

15,000 |

100.0% |

+10.9% |

|

営業利益 |

670 |

5.0% |

1,000 |

6.7% |

+49.1% |

|

経常利益 |

706 |

5.2% |

1,030 |

6.9% |

+45.7% |

|

親会社株主帰属利益 |

664 |

4.9% |

680 |

4.5% |

+2.3% |

中期経営計画の目標達成を目指し、営業利益は過去最高を更新

リューションサービス事業を中心に全ての事業で売上高・利益が増加する。同事業は主要株主であるアマノとの連携による統合ソリューション案件等で豊富な受注残を抱えている。リスク要因として、IT人財の不足による機会損失と案件大型化によるプロジェクトマネジメントの複雑化(トラブルPJの発生等)を挙げている。

配当は、1株当たり9円増配の期末34円を予定している(配当性向40%)。

|

19/3期 実績 |

構成比・利益率 |

20/3期 予想 |

構成比・利益率 |

前期比 |

|

|

ソリューションサービス |

3,510 |

26.0% |

4,061 |

27.1% |

+15.7% |

|

受託開発 |

1,609 |

11.9% |

1,900 |

12.7% |

+18.1% |

|

西日本事業 |

1,638 |

12.1% |

1,650 |

11.0% |

+0.7% |

|

システム運用・サービス |

2,355 |

17.4% |

2,687 |

17.9% |

+14.1% |

|

サポートサービス |

4,638 |

34.3% |

4,800 |

32.1% |

+3.5% |

|

調整額 |

-226 |

-1.7% |

-98 |

-0.7% |

– |

|

連結売上高 |

13,526 |

100.0% |

15,000 |

100.0% |

+10.9% |

|

ソリューションサービス |

593 |

16.9% |

770 |

19.0% |

+29.9% |

|

受託開発 |

332 |

20.6% |

350 |

18.4% |

+5.4% |

|

西日本事業 |

170 |

10.4% |

190 |

11.5% |

+11.3% |

|

システム運用・サービス |

160 |

6.8% |

210 |

7.8% |

+30.8% |

|

サポートサービス |

217 |

4.7% |

250 |

5.2% |

+15.5% |

|

調整額 |

-804 |

– |

-770 |

– |

– |

|

連結営業利益 |

670 |

5.0% |

1,000 |

6.7% |

+49.1% |

5.今後の注目点

中期経営計画を開始する前年の17/3期は売上高115億円、営業利益2.9億円。このため、3年後に売上高150億円、営業利益10億円を目指す中期経営計画は「チャレンジング」との印象が強かったが、業績モーメンタムを考えると達成の確度は高い。グループ再編とアマノとの連携、更には意識改革もあり、人手不足や「働き方改革」への対応等で高まった企業のIT投資需要の取り込みに成功している。開示はされていないが、ソリューションサービス事業は統合ソリューション案件を中心に豊富な受注残を抱えているようで、決算説明会において柿崎社長は計画達成に自信を示した。

ただ、アマノの顧客資産の取込みはこれから。た、中期経営計画の数値目標を達成しても営業利益率は6.7%にとどまり、更なる改善の余地がある。このため売上・利益の両面で伸びしろは大きく、企業のDX支援等、既存の販路を活用しての新しい技術を使ったITビジネスの育成等も興味深い。20/3期が始まったばかりだが、早くも来期から始まる新中期経営計画に期待が高まる。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 7名、うち社外3名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2018年06月28日)

基本的な考え方

当社は適正なコーポレート・ガバナンス体制を構築し、不断の向上に努めることが経営の透明性・公正性を高め、企業価値の向上に寄与するものと考えております。特にコーポレートガバナンス・コードを遵守することが当社のより良いガバナンスの確立に寄与するとの基本的な考え方に基づき、基本5原則以外の原則、補充原則についても順次自主的に実施していくことを方針とし、既に実施しているものについてその内容を本報告書に記載しております。

<実施しない主な原則とその理由>

当社は、JASDAQ上場会社として、コーポレートガバナンス・コードの基本原則のすべてを実施しております。

基本原則以外の原則、補充原則のうち、開示が求められ、当社が既に対応を行っている原則については、下記の「コーポレートガバナンス・コードの各原則に基づく開示」にその概要を記載しております。

<開示している主な原則>

【原則1-4. 政策保有株式】

政策保有株式については、保有に関する方針、議決権行使に関する方針を定め、以下の通り開示しております。

原則的に新たな保有は行わず、既に保有している株式については、段階的に残高の削減を行うことを基本方針としております。

政策保有株式に関する基本方針と保有状況についてのお知らせ

https://www.creo.co.jp/news/n160729-2/

【原則3-1.情報開示の充実】

本原則に定められた開示事項のうち、「(ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画」について以下の通り開示を行っております。

企業理念・行動指針

https://www.creo.co.jp/corporate/concept/

中期経営計画(2017年度~2019年度)

https://www.creo.co.jp/ir/plan/