米国景気は巡航速度へ─緩和を終えたFRBは市場の過熱を警戒

米国景気の悪化懸念は行き過ぎながら、市場心理の好転は(米中交渉期限の)2~3月頃と考えます

市場が不安視するのは米中貿易摩擦とFRB利上げ

米国株(NYダウ)は先週(12月21日<金>の週)から昨日(24日<月>)にかけ、10月から続く下落トレンドの下値支持線をも下抜け大きく急落しました。米中貿易摩擦等で悪化した市場心理に、追加利上げに含みを残したFRB(米連邦準備制度理事会)12月会合が追い打ちをかけ、利上げ打ち止めを期待していた市場を失望させました。市場は2019年の利上げ回数をゼロ回とみているのです(CME先物市場)。

10月以降、市場心理の悪化が続いています。原因は、(a)米中双方が発動した関税が撤廃されず長期化して米中景気が悪化するリスクや、(b)FRBが利上げを加速し米国景気を悪化させるリスク等が「世界的な景気悪化につながりかねない」との市場の警戒感が根強いためと考えられます。

市場の「米国景気の悪化懸念」はやや行き過ぎか

もっとも市場では、FRBが12月会合で示した向こう3年間の経済成長率予測が「思ったほど下方修正されなかった」(例えば2019年は3ヵ月前時点2.5%→今回2.3%)とし「市場の景気悪化懸念は行き過ぎ」との声が一部で聞かれます。

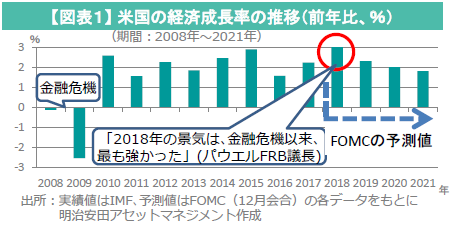

確かにパウエルFRB議長は会見で「来年以降、米国の経済成長率はやや鈍化する」(modest retracing)とは述べました。2018年は3.0%ですが、2019年は2.3%との予測です。

しかし同時に、(1)「2018年は金融危機(2008年)からの回復過程で、最も強い景気だった」とも述べたのです(図表1参照)。2019年(予測値2.3%)は、潜在的な成長率(2%弱)を上回る「十分、良好な(solid)景気拡大だ」と強調しました。

加えて、(2)先行きにつき、FRBは「景気下ぶれリスクと上ぶれリスクは概ね釣り合っている」(声明文)と明言したのです。下ぶれリスクだけが高まっている訳ではなく、市場の「米国景気の悪化懸念」はやや行き過ぎと考えられます。

金融危機での緩和を終えたFRB、景気に中立姿勢へ

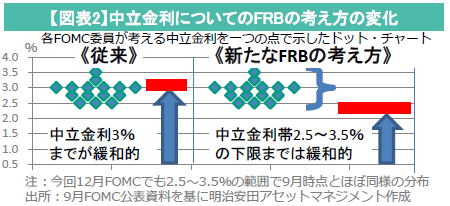

パウエル議長は、今回12月会合で利上げしたことで「中立金利帯の下限2.5%に到達した(図表2参照)ので、もはや金融政策は緩和的ではなく、中立的になった」と会見で強調しました。「金融政策の正常化を終えた」との示唆です。

中立金利とは、景気を冷却も過熱もさせない政策金利のことです。その推計値はブレが大きく、FOMC(米連邦公開市場委員会)の各委員がそれぞれ考える中立金利を一つの点で図示したドット・チャートをみると2.5~3.5%でばらつきがあります。パウエル議長は「ばらつきの中央値をとって『中立金利は3.0%』と考えていた時期もあった。だが今では『中立金利帯2.5~3.5%』で政策を考えている」と明言しました。9月会合の議事要旨からも読み取れていた考え方の変化です。市場の「利上げ打ち止め」観測の根拠でした。

市場の過熱を警戒し始めたFRB

ところがFRBは、市場が期待した「利上げ打ち止め」宣言をせず、「追加利上げに含みを残した」のはなぜでしょうか?

11月会合の議事要旨では、「先行き景気の上ぶれリスク/下ぶれリスクは釣り合っている」との文脈で、下ぶれリスクとして(長年の低金利に起因する)「レバレッジ・ローン急増など企業の負債比率上昇等が、景気悪化時には金融システムの脆弱性につながる」との記述があります。FRBは市場の過熱を警戒しはじめていたことが読み取れます。このため今回、追加利上げに含みを敢えて残すことで、さらに市場を過熱させないよう、牽制したと考えられます。

10月から続く株価や社債価格等の大幅下落は、景気悪化懸念が行き過ぎだとすれば、より息の長い上昇相場に向けた健全なスピード調整と考えられます。もっとも、前述(b)のリスクは低下しましたが、本格的な市場心理の好転には前述(a)のリスクの低下も必要です。先行き2019年1~2月の米朝首脳会談と、その成否が反映されると市場が身構える2~3月の米中通商交渉期限まで、まだ市場の動揺は続くと考えられます(注)が、過剰反応は禁物のようです。

(注)MYAM Market Report「米中首脳会談─本格的な市場心理の好転は来年2~3月か」(2018.12.4)

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会