テー・オー・ダブリュー(4767) 収益力向上 売上・利益ともほぼ予想通り

村津憲一 代表取締役社長 |

株式会社テー・オー・ダブリュー(4767) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

村津 憲一 |

|

所在地 |

東京都港区虎ノ門 4-3-13 ヒューリック神谷町ビル3F |

|

決算月 |

6月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

384円 |

48,969,096株 |

18,804百万円 |

11.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

18.30円 |

4.8% |

36.59円 |

10.5倍 |

256.96円 |

1.5倍 |

*株価は2/27終値。26年6月期第2四半期決算短信より。ROEは前期実績。

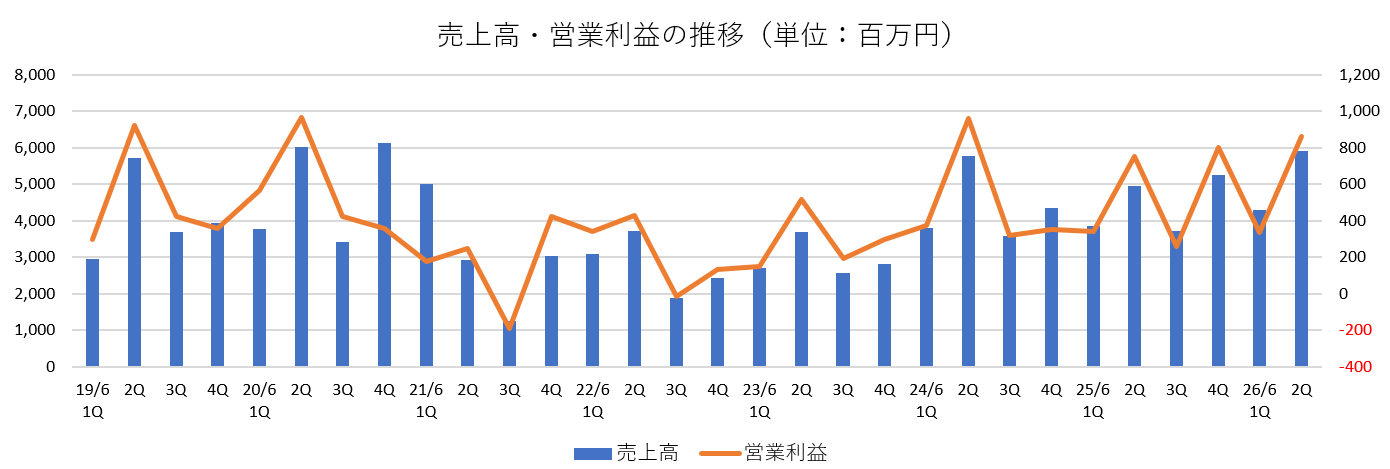

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2022年6月(実) |

11,134 |

883 |

924 |

598 |

13.22 |

14.00 |

|

2023年6月(実) |

11,774 |

1,150 |

1,178 |

355 |

8.61 |

14.40 |

|

2024年6月(実) |

17,503 |

2,006 |

2,058 |

1,405 |

34.71 |

14.00 |

|

2025年6月(実) |

17,782 |

2,152 |

2,194 |

1,132 |

27.72 |

15.00 |

|

2026年6月(予) |

18,800 |

2,208 |

2,250 |

1,500 |

36.59 |

18.30 |

*単位:百万円、円。予想は会社予想。当期純利益は親会社株主に帰属する当期純利益(以下、純利益については同様)。

(株)テー・オー・ダブリューの2026年6月期上期決算概要などについて、ご報告致します。

目次

今回のポイント

1.会社概要

2.2026年6月期上期決算概要

3.2026年6月期業績予想

4.新中期事業成長ビジョン

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

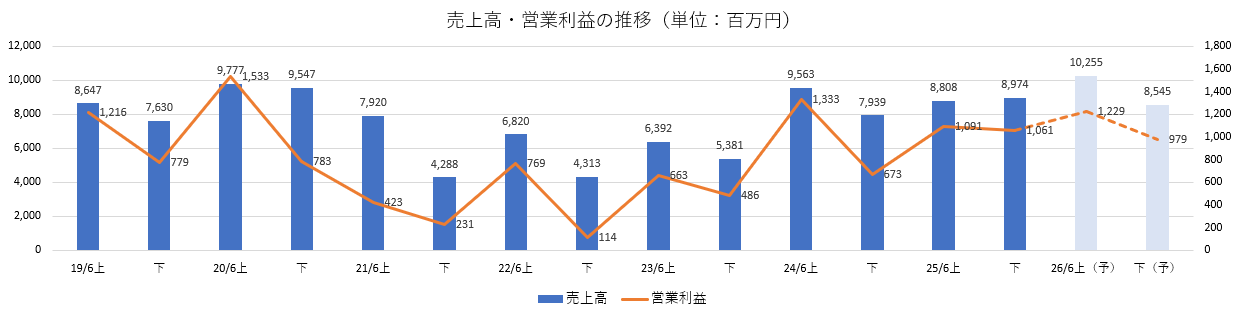

- 26/6期上期は増収増益、売上高は上期の過去最高を更新した。売上高は前年同期比15.8%増の102億1百万円。大阪・関西万博や大型自動車展示会開催によりリアルイベントが2桁の増収。営業利益は同10.1%増の12億1百万円。コーポレートガバナンス体制の再構築と経営基盤の強化及び労働環境改革にかかる主な投資を開始したことから、売上原価及び販管費がそれぞれ同16.3%、21.1%増加したが、高付加価値の提供によるフィー型業務の拡大やグループ内製化によりコスト増を吸収した。引き続き収益力は向上している。売上・利益ともほぼ予想通り。

- 業績予想に変更は無い。26/6期通期の売上高は前期比5.7%増の188億円の予想。主力業務であるイベント・プロモーション領域の推進や自動車大型展示会が寄与する。営業利益は同2.6%増の22億8百万円の予想。同社グループの強みを活かした提供価値の高い業務により高い収益力を維持する。一方、ガバナンス体制の再構築と経営基盤・人的資本への継続的な投資により販管費が同19.6%増加することから、増益も営業利益率は同0.4ポイントの低下を見込む。配当は、中間配当及び期末配当それぞれ9.15円/株の年間合計18.30円/株を予定。予想配当性向は50.0%。

- 新中期事業成長ビジョンを発表した。「プロモーションとリアルエンタメを横断するエクスペリエンス・パートナー」として、「プロモーション領域」「プロモーション型リアルエンタメ領域」「事業・興行型リアルエンタメ領域」の3領域を拡張し、4~6兆円と同社が試算する巨大なエンタメ体験市場を開拓する。事業推進にあたっては、各テーマにおいて、DeNA、ブルースモービルのような有力なパートナーを発掘していく考えだが、リアルエンタメ領域においては広告代理店に限らず多種多様なプレーヤーが存在するため、適切なパートナーの開拓にはチャレンジな側面もあるということだ。短期的には今期予想の着実な達成を、中長期的にはリアルエンタメ領域開拓の進捗を期待したい。

1.会社概要

広告業界のイベント・プロモーション分野で独立系No.1。顧客の戦略意図を的確にとらえ、記者発表会、PRイベント、展示会、映像配信、SNSなど、リアル・デジタル両面で様々な施策を提案・実施できる総合力を強みに「体験デザイン」の進化を図り、事業を成長させている。

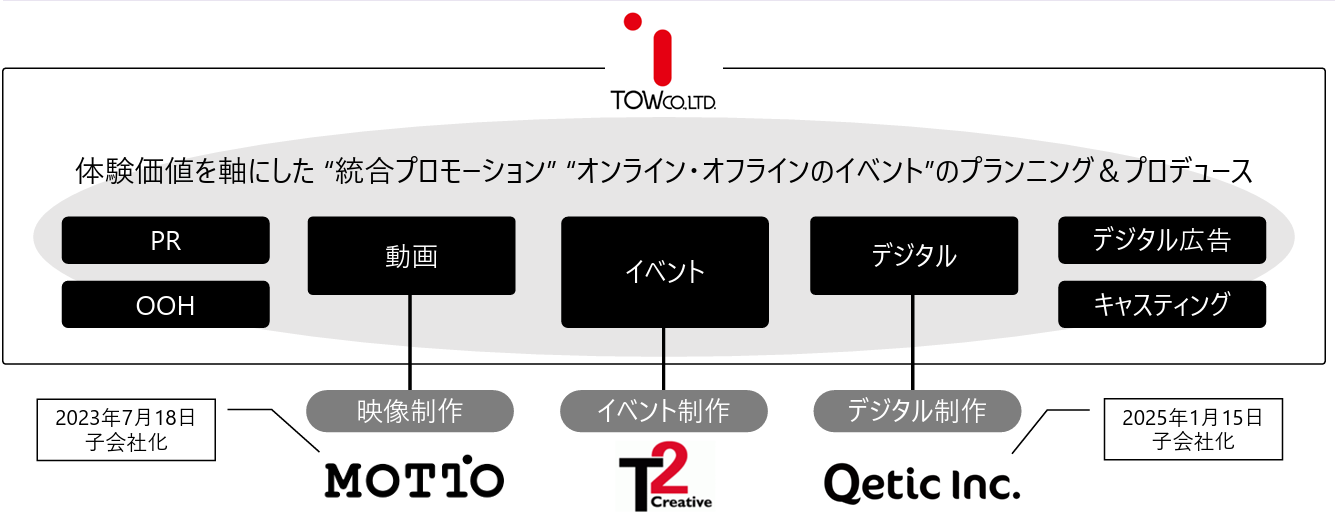

グループは同社の他、イベントの制作・運営・演出及び映像制作を手掛ける(株)ティー・ツー・クリエイティブ、および23年7月に子会社化したCM制作会社である(株)モット、25年1月に子会社化したソーシャルメディアやデジタルコンテンツの企画・制作・運用を幅広く手掛けるQetic(株)の連結子会社3社、及び株式追加取得により24/6期から持分法適用関連会社となったイベント会社(株)エスピー・リング東京。

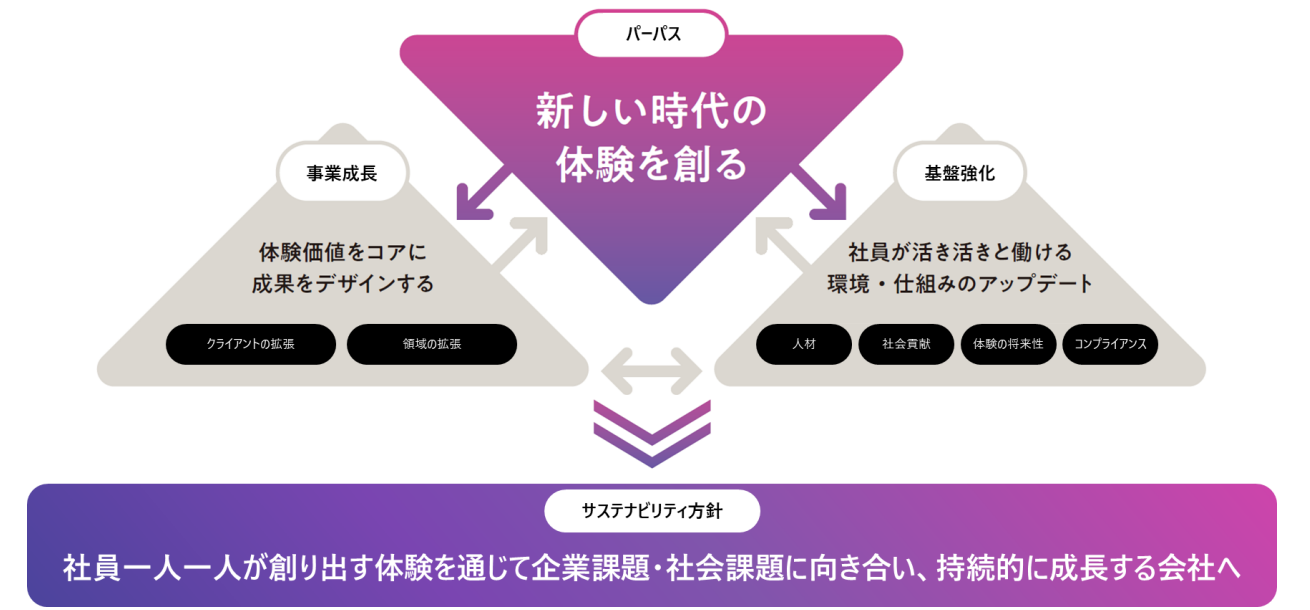

【1-1 パーパス】

企業の社会的存在意義を示すパーパスとして、「新しい時代の体験を創る」を掲げる。

伴走者として顧客企業の商品・サービスの購買、ファン化、継続利用の促進を支援するにあたり、「人を動かす上で最も強い手段」である体験を重視し、「認知獲得の手段」から「ブランドと生活者の距離を縮めるための施策」へと進化する「体験デザイン」の更なる磨き上げを目指している。

(同社資料より)

【1-2 事業内容】

イベント及びプロモーションの企画から実施まで

イベント及びプロモーションは、主催者や広告主が何らかの目的(対象者に情報を発信したいとの意図)を持った時点で案件が発生する。

同社は、主催者や広告主よりその目的についての説明を受け、分析や調査を経て戦略や企画の作成に入り、その後、幾度かのミーティングを繰り返すことにより、当初の企画から基本計画、実施計画、詳細計画へと段階的に移行し、最終的には手法に応じた成果物となり、各種資料に従って準備を進め、イベント及びプロモーションを実施する。

業務範囲と競争優位性

企画から実施までを受注し、「分析・調査」・「戦略立案・コンセプト策定」・「企画提案」・「実施制作」・「効果検証」並びにそれに付帯する業務を行うが、それぞれの課題に応じて多くの手法がある。

リアルイベント、オンラインイベント、動画制作、SNSキャンペーン、デジタル広告運用、デジタルメディア運用、SNSアカウント運用、デジタルサービスUX設計、PR、SP等、それぞれの領域の専門業者を外注先として業務ごとに発注し、プロモーション全体をトータルにプロデュース、ディレクションすることで主催者や広告主の意図することを生活者に伝えることが同社の業務である。

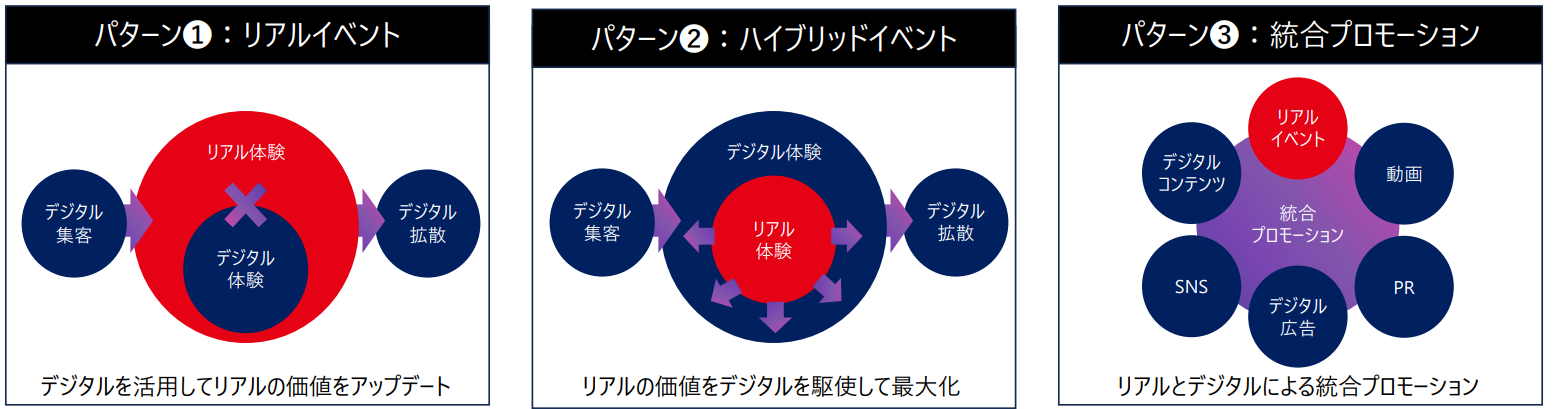

生活者と社会が急速にデジタルシフトし、リアルとデジタルの融合が一段と加速しており、企業マーケティングにおいても成果の最大化を追求するために、リアルとデジタルによる統合プロモーションが求められるケースが増加している。

同社ではニーズに対する最適解として「リアルイベント」「ハイブリッドイベント」「統合プロモーション」の3カテゴリーを展開している。

顧客の戦略意図を的確にとらえ、伴走者としてリアル・デジタル両面で様々な施策を提案・実施できる統合力が圧倒的な強み・競争優位性・差別化要因である。

(同社資料より)

体験デザインの進化に向けリアルとデジタルを統合する新体制を構築

リアルとデジタルの融合が一段と加速する中、2025年1月には、エンターテイメント・カルチャー領域に強いデジタル制作会社Qeticを子会社化した。

イベントの制作・運営・演出及び映像制作を手掛ける(株)ティー・ツー・クリエイティブ、CM制作会社である(株)モットと合わせ、体験デザインの進化に向けリアルとデジタルを統合する新体制を構築した。

各領域において専門性の高い子会社と連携を加速し、クオリティ・収益向上を推進し、体験価値をコアに統合プロモーション・イベントのプランニング&プロデュースとの相乗効果を創出し、3カテゴリー拡大に注力していく考えだ。

(同社資料より)

【1-3 配当方針】

同社では、自社の受託型ビジネスは再投資負荷が比較的小さく、自己資本蓄積が進むという事業特性も踏まえ、今後も、安定的な利益還元を重要課題の一つとして再認識し、株主に積極的に還元していく方針とし、2026年6月期より配当方針を変更した。

これまでは、①連結ベースの配当性向、②本決算発表日の前日の終値に株価配当利回り4.5%を乗じて算出された1株当たりの配当金のいずれか高い方、③内部留保の確保、という基本方針に基づき連結配当性向換算で50%を上限とし、最低配当金として決定してきた。2026年6月期より、上記3つの指標は変えずに、「配当性向50%」「配当利回り5.5%」「配当性向換算上限60%」とそれぞれの指標を見直し、最低配当金を引き上げることとした。

(同社資料より)

この方針で算出されたDPSは前期比3.30円/株増の18.3円/株となり、中間配当及び期末配当をそれぞれ9.15円/株とする予定。今後、事業環境の変化や業績動向及びM&Aの実施等特別な事情で利益が変動する場合は、柔軟に対応していく。

2.2026年6月期上期決算概要

【2-1 連結業績】

|

25/6期上期 |

構成比 |

26/6期上期 |

構成比 |

前年同期比 |

予想比 |

|

|

売上高 |

8,808 |

100.0% |

10,201 |

100.0% |

+15.8% |

-0.5% |

|

売上総利益 |

1,593 |

18.1% |

1,809 |

17.7% |

+13.6% |

– |

|

販管費 |

502 |

5.7% |

608 |

6.0% |

+21.1% |

– |

|

営業利益 |

1,091 |

12.4% |

1,201 |

11.8% |

+10.1% |

-2.3% |

|

経常利益 |

1,109 |

12.6% |

1,228 |

12.0% |

+10.7% |

-1.8% |

|

中間純利益 |

740 |

8.4% |

819 |

8.0% |

+10.8% |

-1.2% |

*単位:百万円。中間純利益は親会社株主に帰属する中間純利益。数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

増収増益、売上高は上期の過去最高を更新

売上高は前年同期比15.8%増の102億1百万円。大阪・関西万博や大型自動車展示会開催によりリアルイベントが2桁の増収。

営業利益は同10.1%増の12億1百万円。コーポレートガバナンス体制の再構築と経営基盤の強化、及び労働環境改革にかかる主な投資を開始したことから、売上原価及び販管費がそれぞれ同16.3%、21.1%増加したが、高付加価値の提供によるフィー型業務の拡大やグループ内製化によりコスト増を吸収。引き続き収益力は向上している。売上・利益ともほぼ予想通り。

【2-2 カテゴリー別動向】

|

25/6期上期 |

構成比 |

26/6期上期 |

構成比 |

前年同期比 |

|

|

リアルイベント |

5,260 |

59.7% |

7,161 |

70.2% |

+36.1% |

|

ハイブリッドイベント |

1,064 |

12.1% |

875 |

8.6% |

-17.8% |

|

統合プロモーション |

2,454 |

27.9% |

2,154 |

21.1% |

-12.2% |

|

その他 |

28 |

0.3% |

9 |

0.1% |

-66.1% |

|

合計 |

8,808 |

100.0% |

10,201 |

100.0% |

+15.8% |

*単位:百万円

(1)リアルイベント

売上高は前年同期比36.1%増の71億61百万円。大阪・関西万博や自動車大型展示会に加え、体験価値の高まりを背景に体験型プロモーションイベントが伸長した。大型イベントでのデジタル・映像活用が一段と広がっている。

(2)ハイブリッドイベント

売上高は前年同期比17.8%減の8億75百万円。IPコンテンツ関連のハイブリッドイベントは堅調に推移したものの、リアル回帰が定着し、配信を必要とするイベントが減少した。競争環境の激化などによるものではない。

(3)統合プロモーション

売上高は前年同期比12.2%減の21億54百万円。リアル・デジタル・動画を組み合わせたプロモーションは堅調に推移した反面、デジタル・映像単体の業務が減少した。

(4)その他

売上高は前年同期比66.1%減の9百万円。官公庁・団体からの事務局業務が減少した。

【2-3 業種別動向】

(増収)

情報・通信、自動車、化粧品・トイレタリー・日用品、官公庁・団体、交通・レジャー、精密機器その他製造、

「情報・通信」は、外資系プラットフォーマーのカンファレンス、体験型施策が拡大。

「自動車」は大型展示会が寄与し大幅増。

「官公庁・団体」は大阪・関西万博に加え、大型スポーツイベントや観光事業により大幅に拡大。

「交通・レジャー」はIPコンテンツやゲームを中心に大型化が進み、拡大傾向。

ここ数年、注力しているゲーム関連の案件も大幅な伸び。

(減収)

食品・飲料・嗜好品、金融、流通・小売、その他(エネルギー・素材・機械、教育・医療サービス・宗教、出版、不動産・住宅設備)

「食品・飲料・嗜好品」は、全体的に堅調に推移。一部企業のイベント・プロモーションが減少したが、4月以降は回復基調にある。

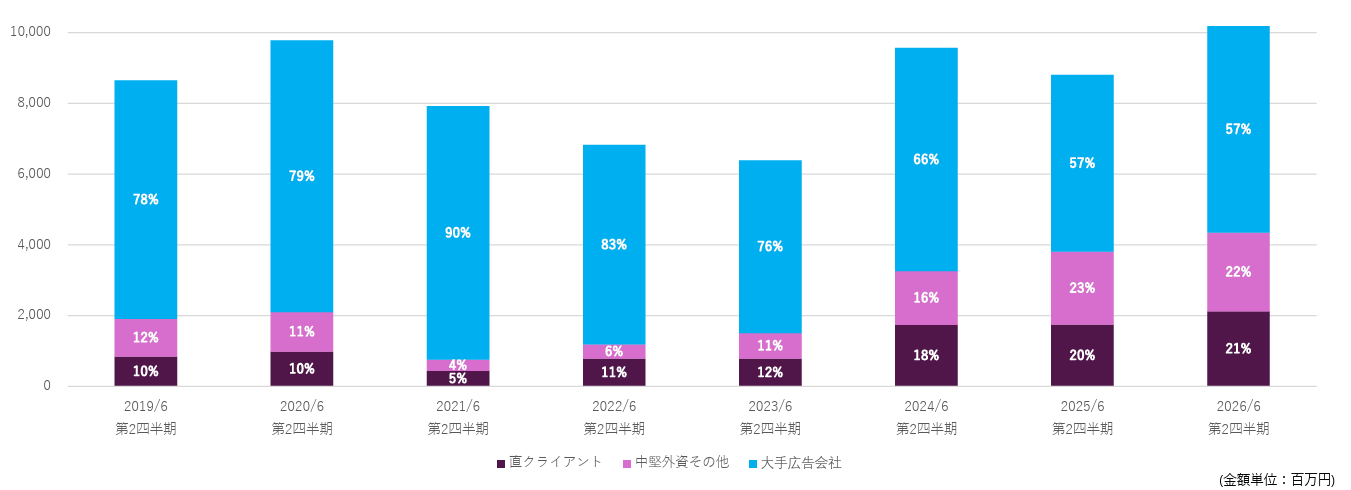

【2-4 受注先別動向】

大阪・関西万博及び自動車大型展示会が寄与し大手広告会社が堅調に推移した。

「クライアントの拡張」の重要なターゲットである直クライアントでは営業力強化に伴い顧客数が増加。体験価値を重視するクライアントが増加し、情報通信、IPコンテンツ、官公庁・団体などの受注が拡大している。

中堅外資その他では、既存取引先が堅調に推移。新規も拡大している。

直クライアント、中堅外資その他の売上構成比は着実に上昇している。

(同社資料より)

【2-5 財政状態とキャッシュフロー】

(1)BS

|

25/6末 |

25/12末 |

増減 |

25/6末 |

25/12末 |

増減 |

||

|

流動資産 |

12,255 |

13,243 |

+988 |

流動負債 |

3,880 |

3,990 |

+110 |

|

現預金 |

8,128 |

8,033 |

-94 |

仕入債務 |

1,595 |

2,496 |

+900 |

|

売上債権 |

3,712 |

4,418 |

+706 |

短期借入金 |

541 |

535 |

-6 |

|

固定資産 |

1,964 |

1,865 |

-98 |

固定負債 |

447 |

479 |

+31 |

|

有形固定資産 |

214 |

231 |

+17 |

負債 |

4,327 |

4,469 |

+142 |

|

投資その他の資産 |

1,604 |

1,501 |

-103 |

純資産 |

9,892 |

10,639 |

+747 |

|

投資有価証券 |

1,072 |

1,202 |

+130 |

利益剰余金 |

8,973 |

9,485 |

+512 |

|

資産合計 |

14,219 |

15,109 |

+889 |

自己株式 |

-1,790 |

-1,694 |

+96 |

|

負債・純資産合計 |

14,219 |

15,109 |

+889 |

*単位:百万円。売上債権は受取手形、売掛金、契約資産、電子記録債権の合計。

売上債権の増加等で資産合計は前期末比8億円増加の151億円。仕入債務の増加等で負債合計は同1億円増加の44億円。利益剰余金の増加などで純資産は同7億円増加の106億円。

自己資本比率は前期末比0.8ポイント上昇し70.3%。

(2)CF

|

25/6期上期 |

26/6期上期 |

増減 |

|

|

営業CF |

-415 |

283 |

+698 |

|

投資CF |

-85 |

-63 |

+22 |

|

フリーCF |

-501 |

220 |

+721 |

|

財務CF |

-599 |

-314 |

+284 |

|

現金同等物残高 |

7,352 |

8,033 |

+681 |

*単位:百万円

仕入債務が前年同期の減少から増加に転じたことなどで営業CF、フリーCFはプラスに転じた。

キャッシュポジションは上昇した。

【2-6 トピックス】

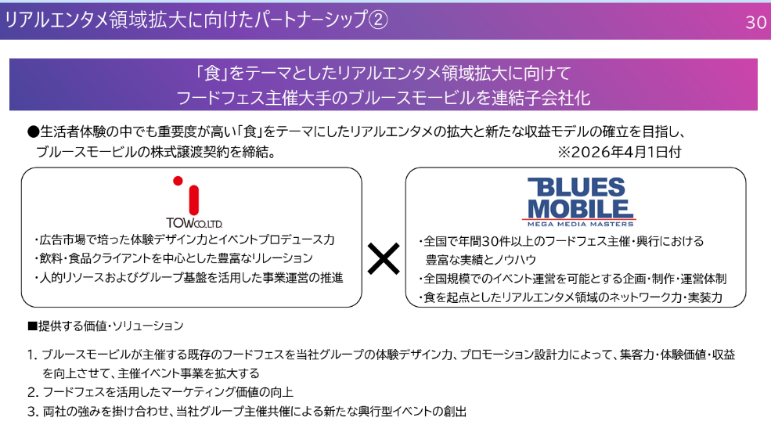

(1)フードフェス主催大手の株式会社ブルースモービルを子会社化へ

2026年2月、フードフェス主催大手の株式会社ブルースモービルの全株式を取得し連結子会社化すると発表した。

(株式会社ブルースモービル概要)

2006年5月設立。日本最大級のラーメンイベント「大つけ麺博」をはじめ、ラーメン、餃子、カレーなどをテーマとしたフードフェスの主催・運営を10年以上にわたり手掛けてきた、「食」分野に特化した事業会社。全国規模でのイベント運営実績と、主催興行ならではの集客・運営ノウハウを有し、食を起点とした生活者参加型の体験価値創出に強みを有する。

*2025年4月期業績・財務状態

売上高6億45百万円、営業利益9百万円、総資産2億60百万円、純資産30百万円

(子会社化の背景)

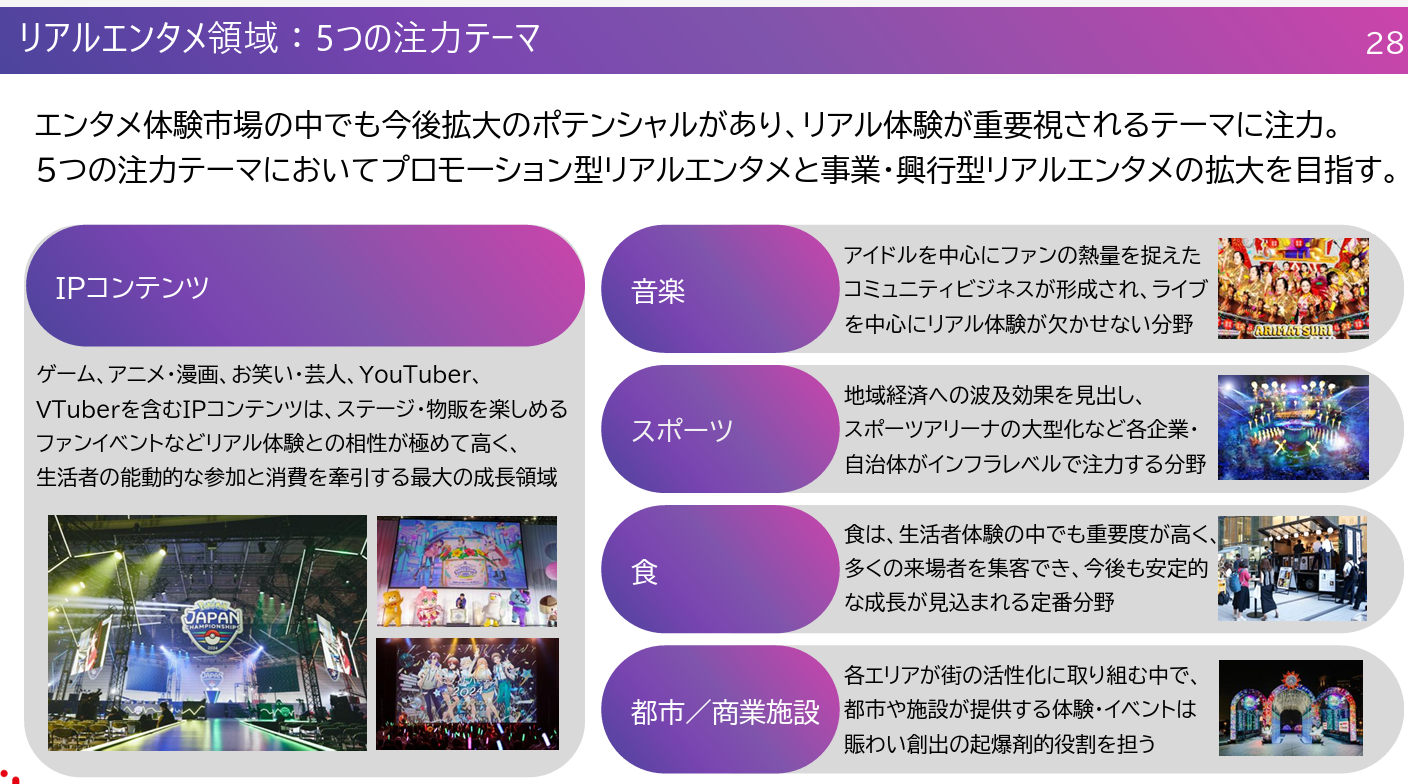

TOWグループは、リアルエンターテインメント領域において、①IPコンテンツ、②音楽、③スポーツ、④食、⑤都市・商業施設の5つのテーマを重点分野として設定しており、これらの分野において、広告市場で培ってきた体験デザイン力とイベントプロデュース力を活かし、プロモーション型から事業・興行型まで多様なリアル体験の創出に取り組んでいる。

ブルースモービルの連結子会社化は、生活者体験の中でも重要度が高い「食」をテーマにしたリアルエンターテインメント領域拡大の方針を具体的に推進する取り組みの一環である。ブルースモービルが有する主催興行のネットワーク力・運営力と、TOWグループが培ってきた体験デザイン力やマーケティング発想、クライアントネットワークを融合することで、従来のフードフェス主催・運営にとどまらない新たな価値創出と収益モデルの確立を目指す。

連結業績への取り込みは第4四半期からとなる予定。

(株式取得の概要)

株式会社ブルースモービルの普通株式200株(全株式)を3億円で取得する。契約締結日は2026年2月13日、株式譲渡実行日は2026年4月1日の予定。

3.2026年6月期業績予想

【3-1連結業績】

|

25/6期 実績 |

構成比 |

26/6期 予想 |

構成比 |

前期比 |

進捗率 |

|

|

売上高 |

17,782 |

100.0% |

18,800 |

100.0% |

+5.7% |

54.3% |

|

売上総利益 |

3,183 |

17.9% |

3,440 |

18.3% |

+8.1% |

52.6% |

|

販管費 |

1,030 |

5.8% |

1,232 |

6.6% |

+19.6% |

49.4% |

|

営業利益 |

2,152 |

12.1% |

2,208 |

11.7% |

+2.6% |

54.4% |

|

経常利益 |

2,194 |

12.3% |

2,250 |

12.0% |

+2.5% |

54.6% |

|

当期純利益 |

1,132 |

6.4% |

1,500 |

8.0% |

+32.5% |

54.7% |

*単位:百万円

業績予想に変更なし。増収増益を見込む

業績予想に変更は無い。26/6期通期の売上高は前期比5.7%増の188億円の予想。主力業務であるイベント・プロモーション領域の推進や自動車大型展示会が寄与する。営業利益は同2.6%増の22億8百万円の予想。同社グループの強みを活かした提供価値の高い業務により高い収益力を維持する。一方、ガバナンス体制の再構築と経営基盤・人的資本への継続的な投資、ブルースモービル社のM&Aにより販管費が同19.6%増加することから、増益も営業利益率は同0.4ポイントの低下を見込む。配当は、中間配当及び期末配当それぞれ9.15円/株の年間合計18.30円/株を予定。予想配当性向は50.0%。

【3-2 各種動向】

◎売上高

2026年6月期の上半期は、大阪・関西万博関連業務の一部と自動車大型展示会が寄与した一方、下期はこの2つが剥落するため、上期―上期は増収も、下期―下期は減収。ただ、通年でリアルイベント・ハイブリッドイベント・統合プロモーションの主要カテゴリーの拡大を目指し、通期では5.7%の増収を計画している。

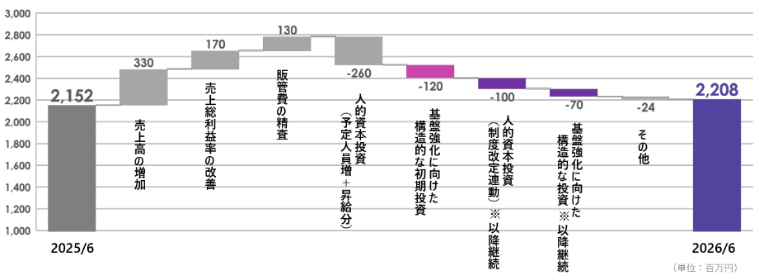

◎営業利益の増減要因

良好な事業環境と需要の確実な取り込みによる売上高の増加、高収益業務の拡大による売上総利益率の改善、販管費の精査により営業利益は前期比6.3億円増加するが、当初から計画している人的資本投資に加え、基盤強化に向けた構造的な投資により、営業利益は同2.6%増の22億8百万円を計画している。

労働制度の不備発覚を受けた制度の是正・改定を進めている。2026年6月期の制度改定による人的資本投資1.0億円と基盤強化に向けた構造的な投資0.7億円は、2027年6月期以降も継続的な費用として計画している。

(2025年6月期通期説明資料より)

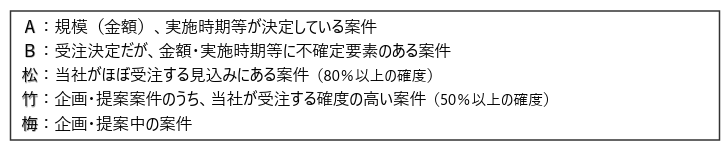

◎受注状況

同社では現在手掛けている案件(提案中含む)を以下のように分類している。

(同社資料より)

このうち、「A・B・松」の合計を、受注残高として開示している。

2026年2月4日現在の受注残高は前年同期比4.7%増の162億72百万円。堅調なイベント・プロモーション業務に加えて、万博関連業務も寄与し前年比増で、通期計画に対し、堅調に推移している。

(同社資料より)

4.新中期事業成長ビジョン

次なる成長フェーズを見据えた新たな中期事業成長ビジョンを策定した。

【4-1 現行の事業戦略とレビュー】

(1)事業戦略概要

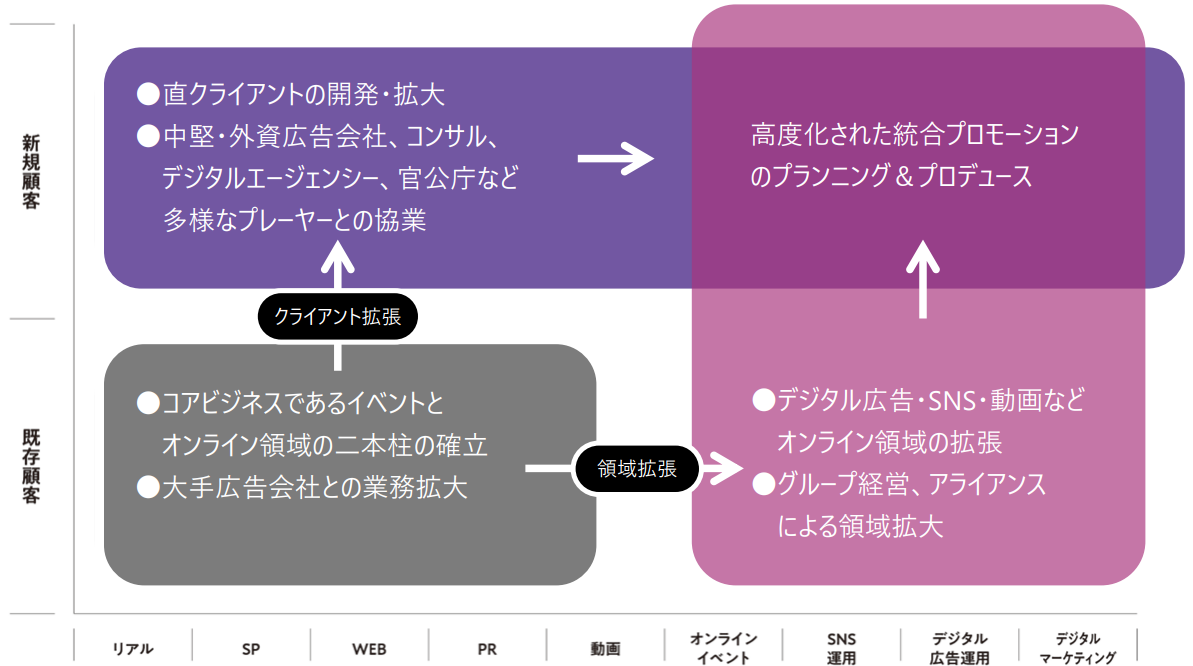

「クライアントの拡張」と「領域の拡張」の「2軸の拡張」による事業拡大を推進してきた。

(同社資料より)

(2)現行の事業成長戦略(2021年~2025年)のレビュー

2020〜2023年のコロナ禍によるイベント縮小という大きな環境変化のなかでも、東京2020オリンピック・パラリンピック、大阪・関西万博といった大型事業を推進し、「体験価値をコアに成果をデザインする」というビジョンのもと、リアルとデジタルを組み合わせた体験デザインを推進してきた。

クライアントの拡張及び領域の拡張において、一定の成果をあげることができたため、同社を取り巻く環境が変化する中、次なる成長フェーズを見据えた新たな中期事業成長ビジョンを策定することとした。

【4-2新中期事業成長ビジョン】

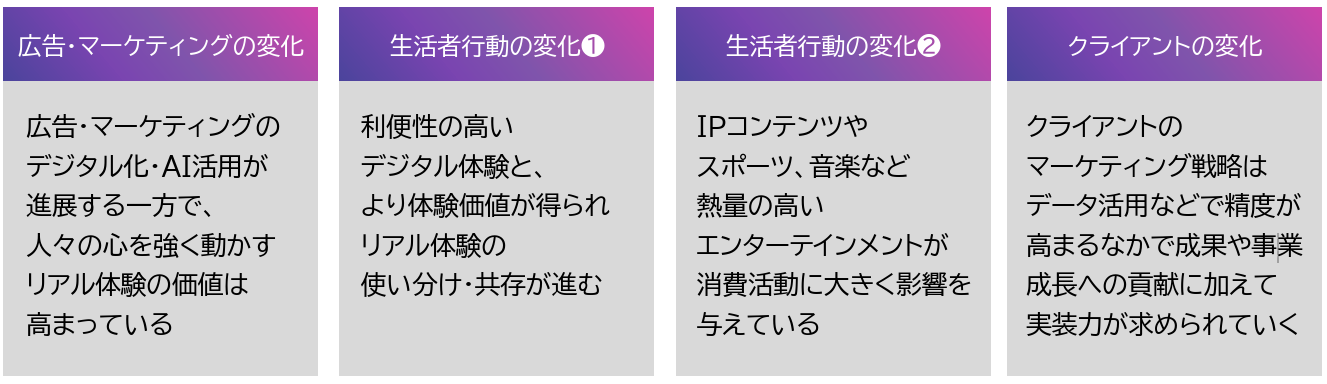

(1)ビジネス環境の変化

広告・マーケティング、生活者行動、クライアント、それぞれにおいて大きな変化が生じている。

(同社資料より)

デジタル・AIが世の中に浸透し、生活環境の変化が加速するなかで、マーケティング領域とエンターテインメント領域の近接化が進む。そうした中、「リアル体験」の価値は更に向上し、生活者・クライアントにとっての重要度も一層増していくと同社では考えている。

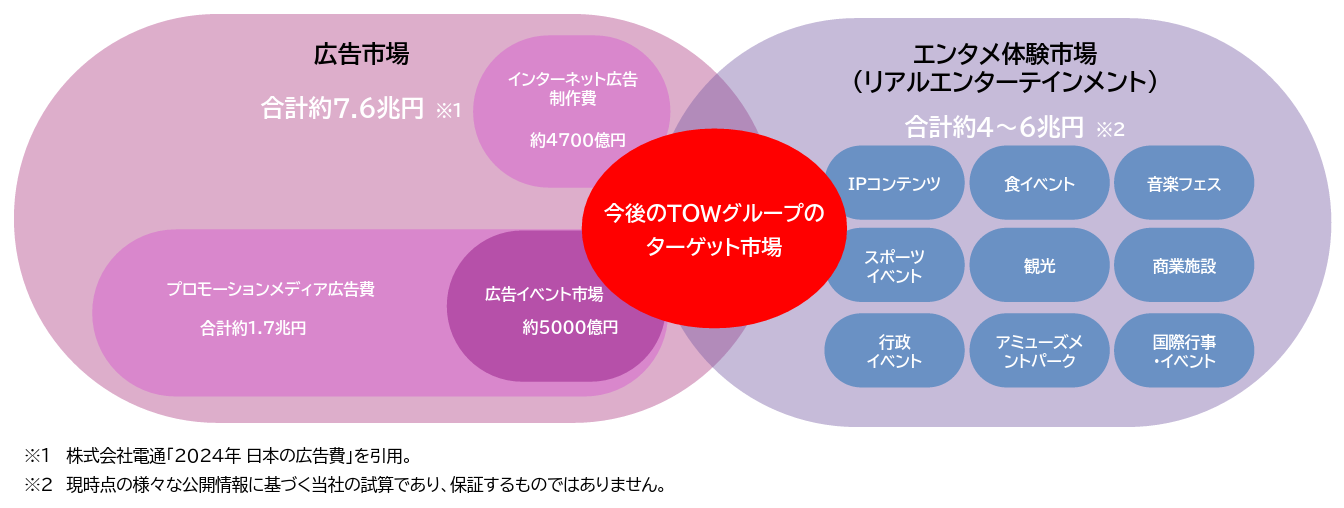

(2)TOWグループのターゲット市場とポジショニング

同社のこれまでのターゲット市場は広告市場(約7.6兆円)が中心だった。上記のように、マーケティングとエンターテインメントが近接化していく中で、同社は広告・マーケティング市場で培ってきた体験デザイン力を武器に、エンタメ体験市場(リアルエンターテインメント)においてもその力を発揮していく。リアルエンターテインメントの市場規模は、IPコンテンツを中心に、4~6兆円とも推計され、極めて成長ポテンシャルの大きい市場である。

(同社資料より)

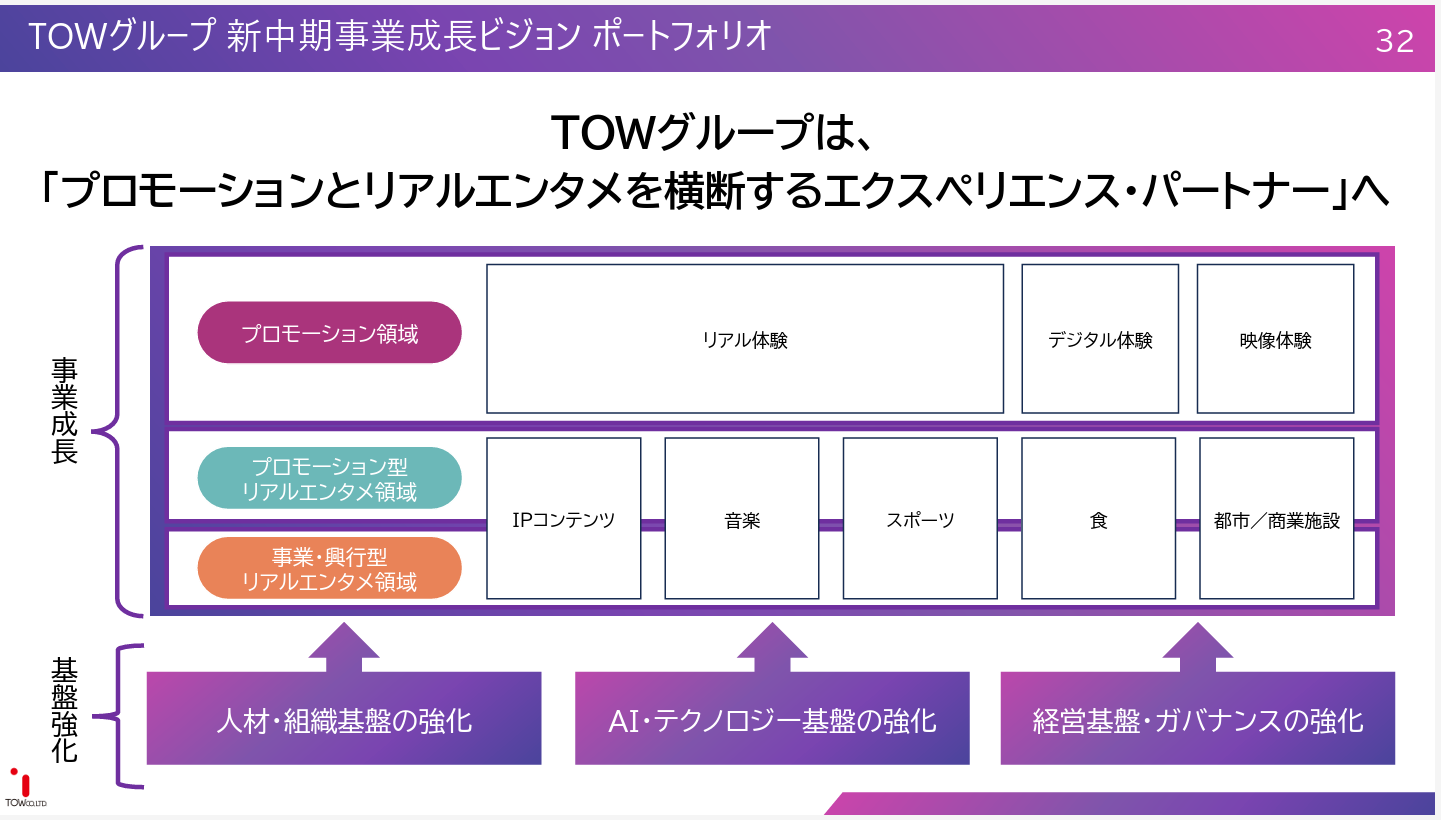

(3)新中期事業成長ビジョン

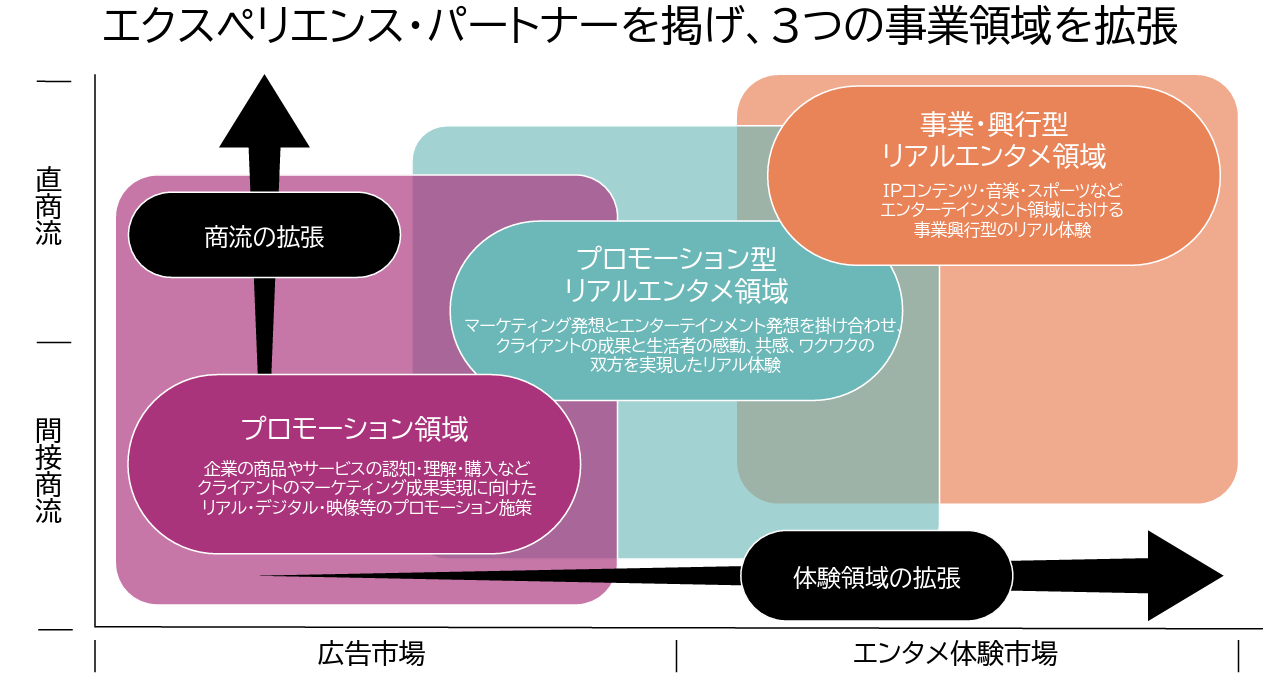

新中期事業成長ビジョンにおいてTOWグループを「プロモーションとリアルエンタメを横断するエクスペリエンス・パートナー」と定義した。

体験デザインを起点に、プロモーション領域とリアルエンタメ領域を横断し、生活者に感動、共感、ワクワクを届ける体験価値を創り、クライアントのブランド価値と事業成長に貢献するエクスペリエンス・パートナーとして進化を目指す。

(4)新中期事業成長戦略

①事業領域

エクスペリエンス・パートナーとして、「プロモーション領域」「プロモーション型リアルエンタメ領域」「事業・興行型リアルエンタメ領域」の3領域を拡張していく。

前事業戦略から継承して「商流の拡張(間接商流から直商流)」に注力するほか、「リアル体験」の価値が更に向上することを踏まえ、「体験価値の拡張(広告市場からエンタメ体験市場)」に取り組む。

(同社資料より)

②注力テーマ

リアルエンタメ領域とは、エンターテインメントの魅力によって人を惹きつけ、生活者が能動的に時間や対価を使って参加し、共感や熱量が広がっていくリアル体験を最大の価値とする領域と同社では定義している。

具体的には、今後の拡大余地の大きい「IPコンテンツ」「音楽」「スポーツ」「食」「都市/商業施設」の5つを注力テーマとして挙げており、「プロモーション型リアルエンタメ領域」及び「事業・興行型リアルエンタメ領域」における拡大を目指す。中でも、IPコンテンツは、最大の成長領域であると同社では考えている。

(同社資料より)

③具体的な取り組み

各テーマにおいて豊富な実績やノウハウを有する企業とのパートナーシップ締結を積極的に推進している。また、リアルエンタメ分野の新たなプロジェクトチームを立ち上げる予定である。

◎IPコンテンツ、スポーツ

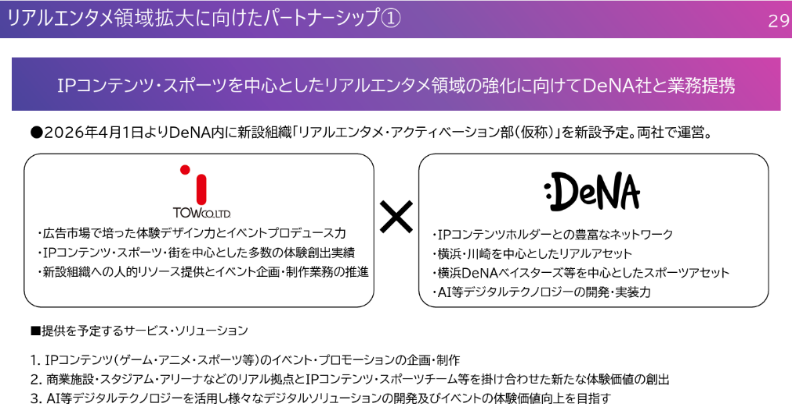

2026年2月、株式会社ディー・エヌ・エーとIPコンテンツ・スポーツを中心としたリアルエンターテインメント領域における価値最大化に向けた業務提携の基本合意を締結した。2026年4月にDeNA内に「リアルエンタメ・アクティベーション部(仮称)」を新設し本格的に業務を推進していく。

DeNAは、 インターネット領域で培った知見を基盤に、スポーツチームとスタジアム・アリーナ等のリアルアセットを融合させた一体運営を推進している。魅力あるファン体験の創出や賑わいのあるまちづくりに尽力するとともに、有力IPホルダーとの協業によるゲーム・アニメ・イベント分野においても豊富な実績を有しており、こうした多角的な事業運営を通じて、AI等デジタルテクノロジーの実装力を強みとしながら、独自の収益モデル・ソリューションの開発力・ノウハウを培っている。TOWグループは、ここ数年にわたり横浜DeNAベイスターズをはじめとするDeNA関連の各種イベントの企画・制作・演出に携わっており、既に協業実績を有し、相互理解も深めている絶好のパートナーである。

以下のようなサービス・ソリューションの提供を予定している。

*IP コンテンツのイベントの企画・制作

ゲーム・アニメ等のIPコンテンツを活用したイベントの企画から制作、運営までをトータルでサポートする。

*リアル拠点を基軸にした新たな体験価値の創出

商業施設・スタジアム・アリーナ等のリアル拠点とIPコンテンツ・スポーツチーム等を掛け合わせた各種イベントの企画・実施及び運営業務や新たなコンテンツを誘致・開発し、新たな体験価値を創出する。

*AI 等デジタルテクノロジーの活用と展開

DeNAのAI技術やソフトウェア開発ナレッジを活かし、イベントの体験価値を高めていく。様々なデジタルソリューションの開発・展開についても検討を進める。

(同社資料より)

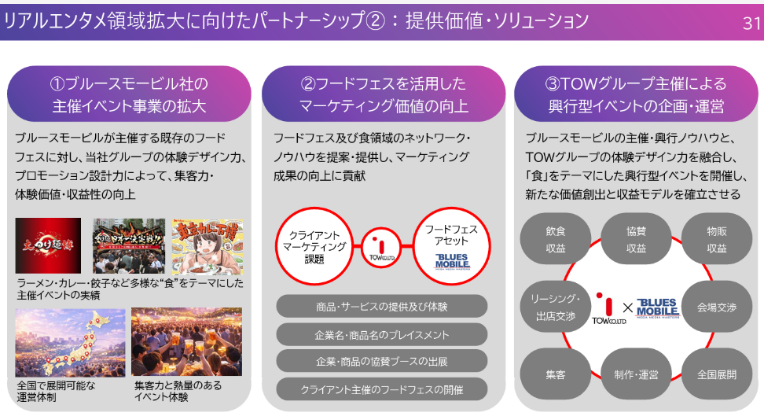

◎食

前述したように、2026年2月にM&Aしたフードフェス主催大手の株式会社ブルースモービルとの協業により、以下のような価値・ソリューションの提供を予定している。

*主催イベント事業の拡大

ブルースモービルが主催する既存のフードフェスに対し、TOWグループの体験デザイン力、プロモーション設計力、人的リソースによって、集客力・体験価値・収益性の向上を図る。

*フードフェスを活用したマーケティング価値の向上

フードフェス及び食領域のネットワーク・ノウハウを提案・提供し、マーケティング成果の向上に貢献する。

*TOWグループ主催・共催による新規興行の創出

ブルースモービルの主催・興行ノウハウと、TOWグループの体験デザイン力を融合し、「食」をテーマにした興行型イベントを開催し、新たな価値創出と収益モデルの確立を目指す。

|

|

(同社資料より)

従来のTOWグループの業務は「BtoBtoC」であり、顧客は「B」であるが、ブルースモービル社のビジネスモデルは「BtoC」。「toC」のノウハウを新たに習得していく必要があるため、経験者の採用、新卒社員に向けた「toC」ビジネスの教育など、今後の成長に向けて、そうした人事戦略が極めて重要であると認識している。

④事業ポートフォリオ構築と基盤強化

プロモーションとリアルエンタメを横断するエクスペリエンス・パートナーとして、「プロモーション領域」「プロモーション型リアルエンタメ領域」「事業・興行型リアルエンタメ領域」の3領域を拡張し、新たな事業ポートフォリオ構築にあたっては、事業成長においては、DeNAとのアライアンス、ブルースモービル社のM&Aのように、各テーマにおいて有力なパートナーを発掘し協業を進めていく。

同時に事業基盤強化も重要なテーマである。AI・テクノロジー基盤の強化においては、テーマを決めてAIの利活用方法について現場・管理含め各分野でトライアルを進めている。

(同社資料より)

5.今後の注目点

新中期事業成長ビジョンを発表した。「プロモーションとリアルエンタメを横断するエクスペリエンス・パートナー」として、「プロモーション領域」「プロモーション型リアルエンタメ領域」「事業・興行型リアルエンタメ領域」の3領域を拡張し、4~6兆円と同社が試算する巨大なエンタメ体験市場を開拓する。事業推進にあたっては、各テーマにおいて、DeNA、ブルースモービルのような有力なパートナーを発掘していく考えだが、リアルエンタメ領域においては広告代理店に限らず多種多様なプレーヤーが存在するため、適切なパートナーの開拓にはチャレンジな側面もあるということだ。

短期的には今期予想の着実な達成を、中長期的にはリアルエンタメ領域開拓の進捗を期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

8名、うち社外4名(独立役員4名) |

|

監査等委員 |

3名、うち社外取締約3名(独立役員3名) |

◎コーポレート・ガバナンス報告書 更新日: 2025年9月26日

<基本的な考え方>

当社では、コーポレート・ガバナンスの意味を「企業価値の継続的な向上を目指して、経営層による適正かつ効率的な意思決定と業務執行、並びにステークホルダーに対する迅速な結果報告、及び健全かつ公正で透明性の高い経営を実現する仕組みの構築・運用」と考えております。

株主をはじめ、顧客、従業員その他のステークホルダーに対する責任を果たすとともに、当社の継続的成長と中長期的な企業価値の向上を図ることを目的として、以下の基本方針に則って、実効性あるコーポレート・ガバナンスを実現してまいります。

1.株主の権利を尊重し、平等性を確保する。

2.株主を含むステークホルダーの利益を考慮し、適切に協働する。

3.会社情報を適切に開示し、透明性を確保する。

4.取締役会による業務執行に対する監督機能の実効性を向上させる。

5.中長期的な株主の利益と合致する投資方針を有する株主との間で建設的な対話を行う

これらの原則のもと、当社では社外取締役による監督体制の強化、執行と監督の分離、社外取締役も参画する役員ミーティングの実施、複数の委員会体制(サステナビリティ、コンプライアンス等)によるリスクモニタリング体制の構築をしております。

また、経営体制の面では、代表取締役社長と代表取締役副社長の2名体制とし、事業成長および経営基盤の強化と実効性あるガバナンスの実現に取り組んでおります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【補充原則4-1-2 中期経営計画に対するコミットメント】 【原則5-2 経営戦略や経営計画の策定・公表】

当社は、単年度の業績目標の達成を最重要課題としており、また事業環境の不連続性から中期経営計画の策定は現在凍結しておりますが、持続的な成長およびパーパスの実現に向け、2021年6月期第2四半期決算説明会において策定、公表した、クライアントの拡張と領域の拡張の「2軸の拡張」による事業拡大戦略を推進しております。なお、持続的な成長を実現していくためにも、中期的な視点に立った経営ビジョンの策定や戦略立案が重要であると考えているとともに、環境変化に合わせた機動的な対応が重要であると考えております。その具体的な内容につきましては、有価証券報告書の「優先的に対処すべき課題」にも記載をしております。

<コーポレートガバナンス・コードの各原則に基づく開示>

【原則1-4 政策保有株式】

当社の純投資目的以外の投資を行う際の基本方針は、投資対象会社との業務提携、情報共有等を通じて当社の統合プロモーション事業におけるシナジー効果が期待されることであり、中長期的な視点で価値向上を図るために、取引先との関係強化の観点等を踏まえ、効果が見込まれると判断した場合に限り、必要最小限の上場株式を保有することとしています。

政策保有株式の議決権の行使については、適切な対応を確保するために、議案毎に、保有先企業の中長期的な企業価値の向上、当社及びグループ会社の中長期的な経済的利益の増大等の観点から総合的に判断するものとし、主要な政策保有株式については、議決権行使の状況を取締役会に報告します。

【原則2-3 社会・環境問題をはじめとするサステナビリティを巡る課題】

【補充原則2-3-1 サステナビリティを巡る課題への対応】

【補充原則3-1-3 サステナビリティについての取組み】

【補充原則4-2-2 サステナビリティを巡る取組みに関する方針の策定】

当社グループは、パーパスの実現に向けてサステナビリティ課題への取り組みを行うことが経営上の重要課題の1つであるとして認識し、取締役会の諮問機関として設置した各種委員会・社内横断プロジェクトでの審議・答申を行うガンバナンス体制を構築するとともに、取締役会による監督体制を構築しております。2026年6月期においては、より一層のガバナンス強化に向けて体制の再構築を行います。

当社グループのサステナビリティ方針を「社員一人一人が創り出す体験を通じて企業課題・社会課題の解決に取り組み、持続的に成長する会社へ」とし、この方針の下、「持続可能な社会に貢献」及び「持続的な企業価値の向上」の2軸の持続可能性に鑑み、4つのマテリアリティを特定し、戦略として策定しております。その具体的な内容につきましては、有価証券報告書の「サステナビリティに関する考え方及び取り組み」にも記載をしております。

https://tow.co.jp/ir/library/report/

【補充原則2-4-1 中核人材の登用等における多様性の確保】

当社は、多様性を確保するため、性別や年齢、国籍、経歴等に関わらず採用を行っております。また、中途採用者を積極的に中核人材として登用し、取締役及び執行役員を除く管理職における中途採用者の割合は40%を超え、当社の取締役及び執行役員においては88%の状況です。また、女性社員の管理職への登用に関しては、2025年9月末現在で8名、全管理職の17.8%という状況であり、女性取締役も選任しております。外国人の登用については、当社の事業のほとんどが国内中心に行われており、測定可能な目標は設定しておりません。また、中途採用の管理職についても、当社が必要とする能力は採用ルートとの関連性が低いため、測定可能な目標は設定しておりません。なお、当社の方針、環境整備につきましては、有価証券報告書の「サステナビリティに関する考え方及び取組」にも記載をしております。

https://tow.co.jp/ir/library/report/

【補充原則4-11-1 取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方】

当社は、定款により、取締役の員数を14名以内と定めており、2024年9月末現在8名(うち社外取締役4名)で取締役会を構成しています。

取締役会を構成するメンバーについては、経験、知見、能力等における多様性に配慮しています。スキルマトリックスについては、株主総会招集ご通知及び株主総会資料においても開示しております。

https://tow.co.jp/wp-content/uploads/2025/09/第49期定時株主総会招集通知及び株主総会資料.pdf

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主・投資家との双方向の建設的な対話を促進し、これにより当社の持続的な成長と中長期的な企業価値の向上に向けた実効的なコーポレート・ガバナンスの実現をはかることを、当社の責任を果たす上での最重要課題の1つと位置付けます。

このような考えに基づき、当社は以下のような施策を実施します。

1.株主との対話に関する担当取締役の指定

当社は、経営トップ自らが株主との対話に取り組み、管理本部長がIR実務を統括します。

2.社内部署の有機的な連携のための方策

当社は、IR担当部署でもある管理本部において日常的に打ち合わせや意見交換を実施しており、開示資料作成に際しても連携し、経営トップを交えて内容の検討を行っております。

3.個別面談以外の対話の手段の充実に関する取組み

当社は、株主総会を株主との重要な対話の場と位置付け、株主総会において、当社事業に関する十分な情報開示の確保をはじめ、株主の皆様からの信認を得られるような運営につとめます。

また、当社は、定期的に決算説明会を開催することにより、株主・投資家の皆様とのより緊密なコミュニケーションの実現につとめます。

4.株主の意見・懸念のフィードバックのための方策

当社は、株主・投資家との対話において把握されたご意見や当社に関する懸念を担当部署において取りまとめ、その重要性や性質に応じ、これを定期的に経営陣幹部や取締役会に報告するための体制を整備します。

5.インサイダー情報の管理に関する方策

当社は、株主・投資家の実質的な平等性を確保すべく、公平な情報開示につとめることを基本方針とします。当該方針に基づき、当社に関する重要情報については、適時かつ公平にこれを開示することとし、一部の株主・投資家に対してのみこれを提供することがないよう、その情報管理の徹底につとめます。

【資本コストや株価を意識した経営の実現に向けた対応(検討中)】

当社のPBRは1倍を超えており、また企業価値向上に向けた取り組みは継続して実施しておりますが、将来に向けての方針や施策については議論を重ねております。