イメージ・マジック(7793) 増収ペース持続見通し 利益率改善に注目

山川 誠 社長 |

株式会社イメージ・マジック(7793) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

その他製品 |

|

代表者 |

山川 誠 |

|

所在地 |

東京都文京区小石川1-3-11 ライジングスクエア後楽園 |

|

決算月 |

4月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,144円 |

2,312,353株 |

2,644百万円 |

3.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.0円 |

– |

18.60円 |

41.0倍 |

567.99円 |

2.0倍 |

*株価は8/8終値。23年4月期決算短信より23年12月期は決算期変更に伴い8ヶ月決算、PERはEPSを年換算して算出。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年4月 |

2,842 |

109 |

106 |

85 |

64.91 |

0.0 |

|

2021年4月 |

4,330 |

220 |

221 |

152 |

109.31 |

0.0 |

|

2022年4月 |

4,896 |

305 |

286 |

234 |

136.75 |

0.0 |

|

2023年4月 |

5,291 |

69 |

76 |

48 |

21.19 |

0.0 |

|

2023年12月(予) |

4,000 |

72 |

71 |

43 |

18.60 |

0.0 |

*予想は会社予想。単位:百万円、円。2023年12月期は変則8ヶ月決算。

(株)イメージ・マジックの2023年4月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2023年4月期決算概要

3.2023年12月期業績予想

4.山川社長へのインタビュー

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- インターネットを利用して行うアパレルや雑貨を主とした商品へのオンデマンドプリントサービス、及びオンデマンドプリントの仕組み(ソフトウェアやハードウェア)をアパレルメーカー、印刷会社などの事業者へ提供するODPS事業を行っている。95年設立、22年3月に東証マザーズに新規上場、現在は東証グロース市場。

- 23/4期の売上高は前期比8.1%増の52億91百万円。主力連携パートナー売上が減少したものの、自社サイト売上が大幅増で増収。営業利益は同77.2%減の69百万円。物価高の影響、販管費の増加により減益となった。オンデマンドプリントサービスは前期比9.4%増収、売上総利益は同6.1%増加。オリジナルプリント. jpは同32.1%増収となった一方、連携パートナー向け売上は減少した。利益面では、材料費率増、水道光熱費増等により売上総利益率が低下した。ソリューションサービスは前期比4.4%減収、売上総利益は同30.7%減少。ソフトウェアは大型案件がなく大幅減。ハードウェアは、大型案件はないがDTFプリンター販売と消耗品販売が増加。利益面では、前期のソフトウェア開発の大型案件が好採算であったため反動減、販売用インクの新商品導入による旧商品の評価損、円安に伴う仕入価格高騰による原価が増加し、減益となった。

- 23/12期は決算期変更により8ヶ月決算。売上高は前年同期間との比較で11.2%増の40億円、営業利益は同24.5%減の72百万円を見込む。経済再開効果により増収を見込む。利益面では、自動化装置導入効果で生産性が向上するものの、工場新規拡張に伴う臨時コストが発生することにより減益予想。生産能力向上のため、新設する川越工場へ移転を行う。仮に移転を行わなかった場合の予想営業利益は前年同期間比53.0%増。

- 山川社長へのインタビューではオンデマンドプリント市場における同社の競争優位性や特徴などについて詳しい説明がなされた。また、22年以降急拡大しているDTF市場の成長性と同社の戦略も理解することができた。少量多品種のオンデマンドプリントにおける原価低減にも積極的に取り組んでいる。株主や投資家に対しては、「今のままでは単なる加工屋に見えるかもしれませんが、ITを活用しプリントのDX化を進める会社であることをアピールしていきたいと思っております。23/12期は8ヶ月と短く、結果を早く発表できるという点ではポジティブにとらえております。」とコメント。

- 23/4期は期初予想を大きく下回って着地。23/12期予想についても利益水準が低いこともあり株価は低迷、上場時の公開価格を大きく下回った水準にある。同社では営業利益率8%を目指している。2桁増収ペースは持続する見通しであり、今後の利益率の改善状況に注目していきたい。

- 山川社長のインタビューを通じて見えてきたのはオンデマンドプリント市場の高い成長性。中でもDTF市場が有望、同社はこの市場において黎明期から取り組んでいたこともあり、国内での存在感は大きいといえる。もう一つは、無人化を含む製造コスト削減への取り組み。ロボットアームを含め、様々なコスト低減への取り組みが見られ、これが同社の競争力の源泉になるだろう。目先の業績動向は見えにくい中、これらの取り組みの進捗は今後注視したいといころである。

1.会社概要

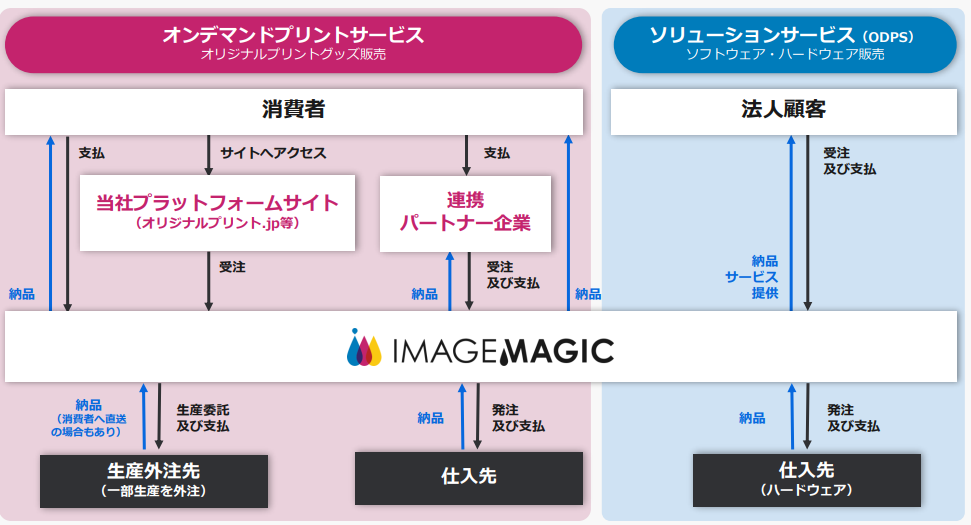

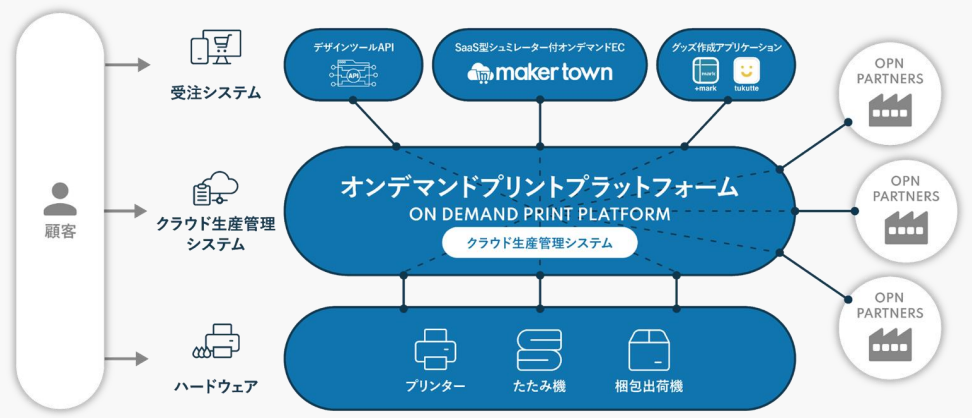

インターネットを利用して行うアパレルや雑貨を主とした商品へのオンデマンドプリントサービス、及びオンデマンドプリントの仕組み(ソフトウェアやハードウェア)をアパレルメーカー、印刷会社などの事業者へ提供するソリューション(オンデマンドプリントソリューションズ、以下「ODPS」という。)事業を行っている。これらの実現のために、小ロット受注に対応したソフトウェアと、システムで制御できるハードウェアの開発を進め、ワークフローのDX化を推進している。

【1-1 沿革】

1995年設立。97年には、日本で初めてオリジナルプリント受注をインターネットで受けるサービスを開始した。現在主力のODPSは19年にリリース。22年3月に東証マザーズ市場へ新規上場。同年4月に市場再編に伴い東証グロース市場へ移行。

|

年 月 |

概要 |

|

95年 5月 |

東京都港区に株式会社イメージ・マジック設立 |

|

07年 1月 |

東京都新宿区市谷左内町に本社移転及び市ヶ谷工場新設 |

|

08年 11月 |

埼玉県川越市に本社移転及び川越工場新設 |

|

10年 1月 |

オンデマンドプリント受注サイト「オリジナルプリント.jp」開設 |

|

13年 6月 |

東京リスマチック株式会社(現 株式会社日本創発グループ)と資本・業務提携 |

|

15年 4月 |

東京都板橋区小豆沢に本社移転及び小豆沢工場新設 |

|

12月 |

東京都板橋区新河岸に新河岸工場新設 |

|

16年 2月 |

1,670万色のフルカラーカーペット印刷を開始 |

|

8月 |

ネットでアパレルショップを開設できるプラットフォーム「MEET MY GOODS」をリリース |

|

18年 4月 |

不織布バッグ製造を開始 |

|

7月 |

埼玉県朝霞市に朝霞工場新設 |

|

10月 |

東京都文京区小石川に本社移転 |

|

19年 2月 |

「オンデマンドプリントソリューションズ(ODPS)」をリリース |

|

3月 |

凸版印刷株式会社と資本・業務提携 |

|

6月 |

東京都板橋区に板橋プリントセンター(IPC)工場新設 |

|

20年 3月 |

東京都板橋区に志村工場新設 |

| 株式会社トランザクションと資本・業務提携 | |

|

21年 1月 |

GMOペパボ株式会社と資本・業務提携 |

|

4月 |

岐阜県多治見市に岐阜プリントセンター(GPC)工場新設 |

|

10月 |

デザインシミュレーター付クラウド型オンデマンドEC「maker town」をリリース |

|

22年 3月 |

東京証券取引所マザーズ市場に新規上場 |

|

4月 |

市場再編に伴い東証グロース市場に移行 |

【1-2 経営方針】

経営理念

個性と創造性溢れる豊かな社会づくりに貢献します。

(同社HPより)

ビジョン

“プリント×IT”で起こす、イノベーション

|

|||

|

簡単・便利な モノづくりを実現 |

オンデマンド 市場拡大に貢献 |

在庫を減らし つくる責任を果たす |

ソリューションを グローバルに提供 |

| お客様が簡単/便利にモノづくりができ、お手頃価格で欲しいタイミングでお手元に届くことを実現する | 工場のモノづくりのDX化をサポートし、オンデマンド生産市場拡大に貢献する | オンデマンド生産できるアイテムを拡げ、世の中の無駄な在庫を減らして『つくる責任』を果たす | 世界中から最適なソリューションをマッシュアップし、信頼されるサービスをグローバルに提供していく |

行動指針

1.新しい事に挑戦

新しい事とは全く違う事をやるのでなく、温今知新。新しい事に挑戦する事で何かを学び、次に繋げる。

2.情報発信と共有

informationだけでなく、intelligence(知識)を含め発信と共有。情報発信と共有の頻度を常に上げていく。

3.お客様を知る

どんなお客様が買ってくれたか。どんなお客様が何を求めているか。時代の変化とお客様の変化を早く感じ取る。

4.早く行動する

人よりも相手よりも早く行動する。早く行動すれば早く答えが出て、結果次の手が早く打てる。

【1-3 事業内容】

概要

プリント×ITで新たな価値を創造するオンデマンドプリントプラットフォーマー

(同社資料より)

セグメント

オンデマンドプリントソリューション事業の単一セグメント。

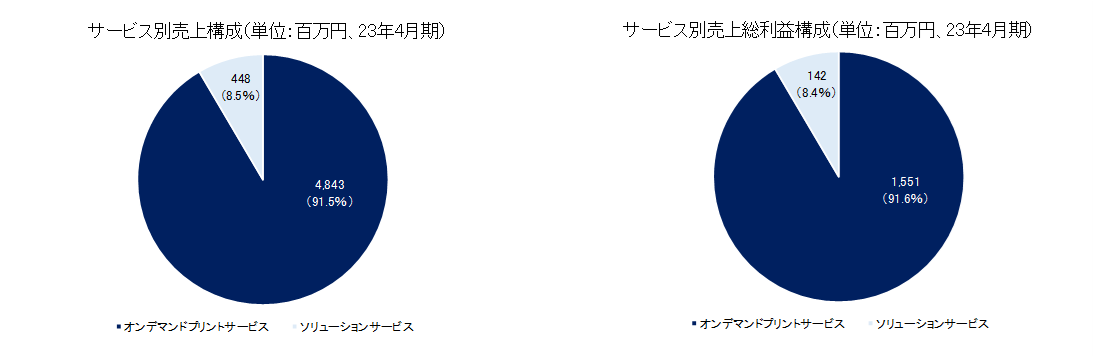

サービスは①自社受注サイト、②連携パートナーからなる「オンデマンドプリントサービス」及び③ソフトウェアの提供が主軸の「ソリューションサービス」からなる。23/4期における各事業の売上高及び売上総利益の構成比は以下の通り。

オンデマンドプリントサービス

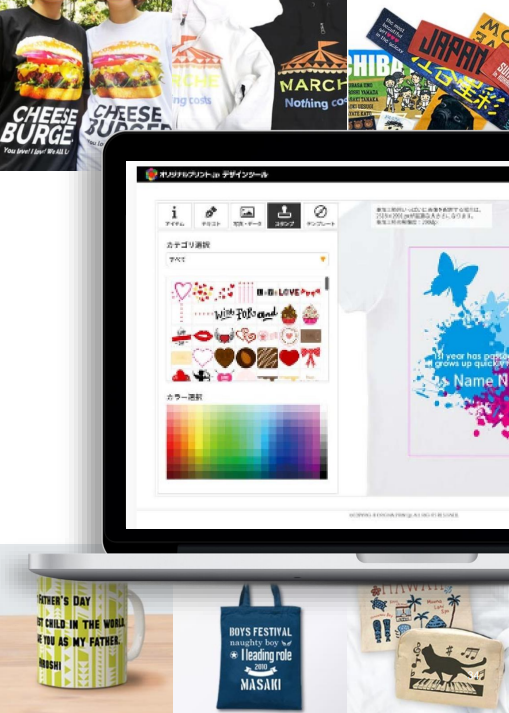

①自社受注サイト

同社のインターネットサイトを経由して受注し、プリント加工を行い出荷するサービス。

「オリジナルプリント.jp」は、Webを活用してオリジナルグッズを作成できるECサイト。また、Web上のデザインツールを使って誰でも簡単にプリントの注文をすることができ、価格、納期、完成イメージを正式発注前に確認することが可能。アパレル、雑貨、スマートフォンケース等、約1,900種類のアイテムを取り揃えWebテクノロジーで注文から出荷までを自動化し、手ごろな価格での提供を実現している。

国内最大級かつ シミュレーター付オンデマンドECによる 受注自動化のパイオニア |

|

| 特徴

✓1点からでも注文可能 気軽に注文できるほか、在庫リスクも最小限にできる。 ✓24時間いつでも受付 注文を進めると金額、納期がいつでも表示される。 ✓最短で当日発送、急ぎでも安心 Tシャツなどの商品は当日13時までの注文で当日発送が可能。 ✓デザイン入稿もWEBで簡単に 業界に先駆けて独自開発したデザインツールで簡単デザイン作成。 |

|

|

(同社資料より)

ソフトのダウンロードは不要で、サイト上で簡単にすぐにデザインを作ることが可能。任意のテキストを入れたり、写真をアップロードしたり、ツール内の豊富な無料のスタンプを使ったり。思いのままにデザインができる。また、オリジナルグッズを作ってみたいけれど、どんなデザインにしたらいいかわからない、という顧客にはデザインテンプレートも用意している。

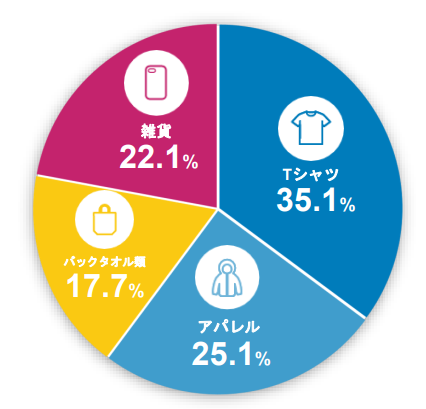

「オリジナルプリント.jp」の商品カテゴリー別売上

|

Tシャツやパーカー等のアパレルが半分強を占める。アパレルについては、各加工機の競争力を強化

季節的変動の影響の少ない雑貨カテゴリーについても、アイテム数増加により今後比率を上昇させる考え |

(同社資料より)

②連携パートナー/法人からの受注

連携パートナー企業と呼ぶ、同社のシステムと接続した会社を経由し受注データを取り込んで、プリント加工を行い出荷する

サービス。

主なグッズ一例

オリジナルグッズ/カジュアルギフト/クリエイターグッズ/ エンターテイメントグッズ/ノベルティ/ユニフォーム

拡大しているオンデマンドプリントのビジネスフロー

※バリアブル配送:データベースから情報を抽出し1案件ずつ異なる宛先への配送を行うこと

(同社資料より)

ソリューションサービス

③ソフトウェアの提供

オンデマンドプリントの各ワークフローをOEM及びSaaS型モデルとして提供。

受注から生産管理システム、ハードウェア等を自社開発。

(同社資料より)

【1-4 主要取引先実績】

幅広い業界各社が同社プラットフォームを活用

| 情報・通信 | ヤフー㈱ ラクスル㈱ BASE㈱ GMOペパボ㈱ UUUM㈱ |

| 広告・印刷・出版 | 凸版印刷㈱ ㈱博報堂 丸井織物㈱ ㈱CDG ㈱KADOKAWA |

| 卸売・小売 | ㈱グラニフ クロスプラス㈱ ㈱ビームス ㈱ユニクロ ㈱ロフト |

| 製造・メーカー | 東レインターナショナル㈱ ㈱トレードワークス ㈱パル モリリン㈱ ㈱ヤギ Fanatics Japan |

| サービス・

その他 |

ウォルト・ディズニー・ジャパン㈱ ㈱ソニー・クリエイティブプロダクツ ピクシブ㈱

三井物産グローバルロジスティクス㈱ ㈱TBSグロウディア ㈱TowaStela |

2.2023年4月期決算概要

【2-1 連結業績概要】

|

22/4期 |

構成比 |

23/4期 |

構成比 |

前期比 |

会社予想比 |

|

|

売上高 |

4,896 |

100.0% |

5,291 |

100.0% |

+8.1% |

+1.8% |

|

売上総利益 |

1,668 |

34.1% |

1,694 |

32.0% |

+1.6% |

– |

|

販管費 |

1,362 |

27.8% |

1,624 |

30.7% |

+19.2% |

– |

|

営業利益 |

305 |

6.2% |

69 |

1.3% |

-77.2% |

+167.2% |

|

経常利益 |

286 |

5.9% |

76 |

1.5% |

-73.3% |

+206.9% |

|

当期純利益 |

234 |

4.8% |

48 |

0.9% |

-79.1% |

+345.4% |

*単位:百万円。予想比は22年12月公表予想に対する比率。

増収も、各利益は大幅減

売上高は前期比8.1%増の52億91百万円。主力連携パートナー売上が減少したものの、自社サイト売上が大幅増で増収。営業利益は同77.2%減の69百万円。物価高の影響、販管費の増加により減益となった。尚、EBITDA(償却前税前利益)は前期4億63百万円から2億72百万円へ減少した。

期初予想は売上高58億70百万円、営業利益3億80百万円。22年12月に修正し、修正予想を上回っての着地。

【2-2 サービス別売上高

売上総利益】

|

22/4期 |

構成比 |

23/4期 |

構成比 |

前期比 |

|

| 売上高 | |||||

| オンデマンドプリントサービス |

4,427 |

90.4% |

4,843 |

91.5% |

+9.4% |

| ソリューションサービス |

469 |

9.6% |

448 |

8.5% |

-4.4% |

| 合計 |

4,896 |

100.0% |

5,291 |

100.0% |

+8.1% |

| 売上総利益 |

|

|

|

|

|

| オンデマンドプリントサービス |

1,462 |

33.0% |

1,551 |

32.0% |

+6.1% |

| ソリューションサービス |

205 |

43.7% |

142 |

31.7% |

-30.7% |

| 合計 |

1,668 |

34.1% |

1,694 |

32.0% |

+1.6% |

*単位:百万円。売上総利益の構成比は売上総利益率。

*オンデマンドプリントサービス

前期比9.4%増収、売上総利益は同6.1%増加。オリジナルプリント. jpは前期比5億82百万円増(32.1%増)となった一方、連携パートナー向け売上は減少した。利益面では、材料費率増、水道光熱費増等により売上総利益率は低下した。

*ソリューションサービス

前期比4.4%減収、売上総利益は同30.7%減少。ソフトウェアは大型案件がなく大幅減。ハードウェアは、大型案件はないがDTFプリンター販売と消耗品販売が増加。利益面では、前期のソフトウェア開発の大型案件が好採算であったため反動減、販売用インクの新商品導入による旧商品の評価損、円安に伴う仕入価格高騰による原価が増加し、減益となった。

販管費内訳

|

22/4期 |

23/4期 |

前期比 |

備考 |

|

| 人件費 |

625 |

701 |

+12.1% |

営業部門、機械開発部門の人員採用による増加 |

| 広告宣伝費 |

143 |

274 |

+91.1% |

積極的な広告出稿により増加 |

| 荷造運送費 |

316 |

287 |

-9.2% |

配送個数減(客単価は増)により減少 |

| 地代家賃 |

27 |

49 |

+81.5% |

– |

| その他 |

249 |

311 |

+24.9% |

– |

| 販管費合計 |

1,362 |

1,624 |

+19.2% |

販管費率は27.8%から30.7%に増加 |

*単位:百万円。

【2-3 財政状態とキャッシュ

フロー】

◎財政状態

|

22年4月 |

23年4月 |

増減 |

22年4月 |

23年4月 |

増減 |

||

| 流動資産 |

1,701 |

1,432 |

-269 |

流動負債 |

736 |

782 |

+45 |

| 現預金 |

955 |

679 |

-276 |

仕入債務 |

155 |

185 |

+30 |

| 売上債権 |

331 |

388 |

+57 |

固定負債 |

355 |

239 |

-116 |

| 固定資産 |

654 |

902 |

+248 |

負債合計 |

1,092 |

1,021 |

-70 |

| 有形固定資産 |

526 |

721 |

+195 |

有利子負債 |

341 |

225 |

-115 |

| 無形固定資産 |

36 |

59 |

+22 |

純資産 |

1,263 |

1,313 |

+50 |

| 投資その他の資産 |

91 |

121 |

+30 |

利益剰余金合計 |

486 |

535 |

+48 |

| 資産合計 |

2,355 |

2,335 |

-20 |

負債・純資産合計 |

2,355 |

2,335 |

-20 |

*単位:百万円。有利子負債は借入金。

現預金の減少などで流動資産が前期末比2億69百万円減少。一方、有形固定資産の増加などで固定資産は同2億48百万円増加。資産合計は同20百万円減少の23億35百万円。

負債合計は長期借入金の減少などで同70百万円減少の10億21百万円。

利益剰余金の増加などで純資産は同50百万円増加の13億13百万円。

自己資本比率は前期末より2.6ポイント上昇し56.2%。引き続き50%超と資金調達余力は十分。

◎キャッシュ・フロー

|

22/4期 |

23/4期 |

増減 |

|

|

営業CF |

352 |

131 |

-220 |

|

投資CF |

-141 |

-240 |

-98 |

|

フリーCF |

210 |

-108 |

-318 |

|

財務CF |

171 |

-167 |

-339 |

|

現金同等物残高 |

955 |

679 |

-276 |

*単位:百万円。

売上債権の増加、法人税等の支払額の増加などで営業CFのプラス幅は縮小した。

前期にあった株式の発行による収入がなくなったことにより、財務CFがマイナスに転じた。

以上の結果、キャッシュポジションは低下した。

3.2023年12月期業績予想

【3-1 業績予想】

|

23/4期 |

構成比 |

23/12期(予) |

構成比 |

前期比 |

前年同期間比 |

|

|

売上高 |

5,291 |

100.0% |

4,000 |

100.0% |

– |

+11.2% |

|

営業利益 |

69 |

1.3% |

72 |

1.8% |

– |

-24.5% |

|

経常利益 |

76 |

1.5% |

71 |

1.8% |

– |

-29.8% |

|

当期純利益 |

48 |

0.9% |

43 |

1.1% |

– |

-34.8% |

*単位:百万円。

決算期変更、前年同期間との比較で11.2%増収、24.5%営業減益を予想

23/12期は決算期変更により8ヶ月決算。売上高は前年同期間との比較で11.2%増の40億円、営業利益は同24.5%減の72百万円を見込む。経済再開効果により増収を見込む。利益面では、自動化装置導入効果で生産性が向上するものの、工場新規拡張に伴う臨時コストが発生することにより減益予想。

生産能力向上のため、11月までに小豆沢工場とIPC工場を閉鎖し、新設する川越工場へ移転を行う。仮に移転を行わなかった場合の予想は以下の通り。

|

前年同期間 (22年5月~12月) |

構成比 |

23/12期(予) |

構成比 |

前年同期間比 |

|

|

売上高 |

3,596 |

100.0% |

4,000 |

100.0% |

+11.2% |

|

営業利益 |

95 |

2.7% |

146 |

3.7% |

+53.0% |

|

経常利益 |

101 |

2.8% |

145 |

3.6% |

+43.4% |

|

当期純利益 |

65 |

1.8% |

95 |

2.4% |

+44.1% |

*単位:百万円。

【3-2 トピックス】

工場新規拡張について

|

新工場の概要 |

|

| ・所在地 埼玉県川越市

・敷地面積 1,060坪(3,498㎡)~ ・投資額 約140百万円(23/12期計画)

|

|

|

拡張移転の目的 |

|

| ・長期的な成長戦略の一環

次世代自動化装置の設置のため

・板橋区内3フロア2拠点 853坪 ▽▽▽ ・川越1フロア 約1,060坪~

・フラットな敷地のため効果的な動線レイアウト配置が可能となり、生産性と品質の向上に大きく寄与 |

(同社資料より)

【3-3 今後の成長戦略】

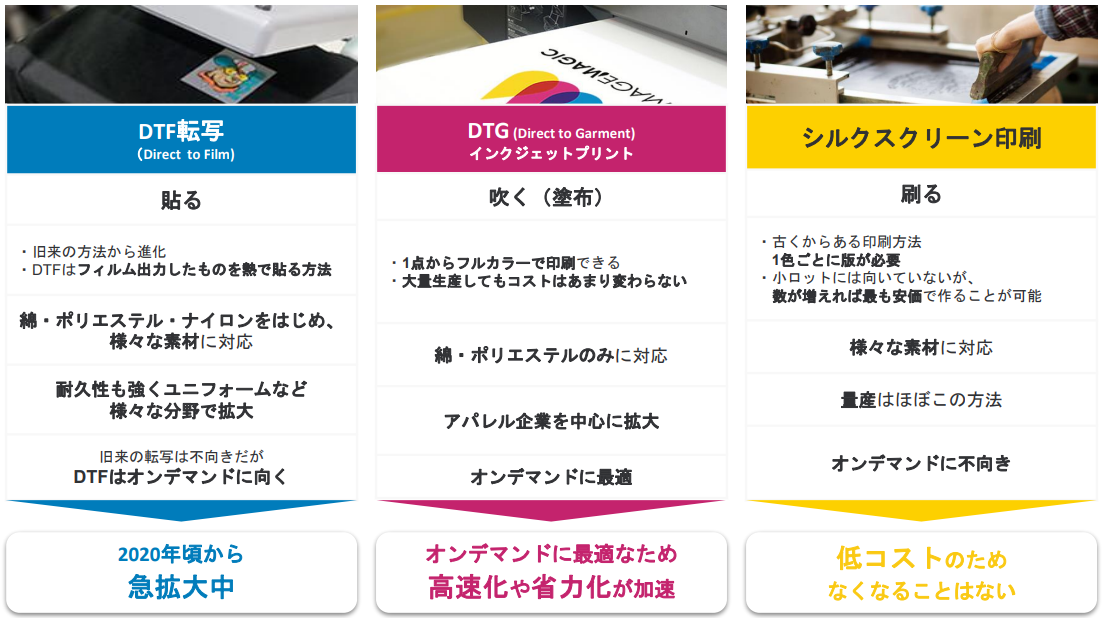

拡販中のDTF転写、DTGの市場規模拡大を追う形で急成長

印刷手法について

古くから存在する印刷手法が「シルクスクリーン印刷」。文字通り「刷る」印刷方式、低コストだがオンデマンドには不向き。

(同社資料より)

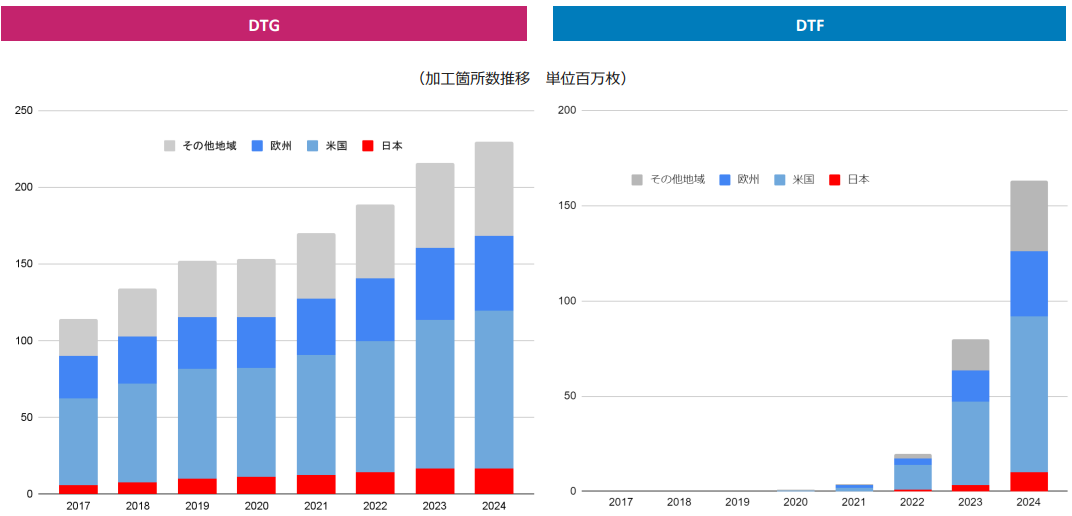

同社が拡販しているDTFはDTGの市場拡大を追う形で急成長

*グローバルなリサーチ資料やインク会社からの情報を元に同社が推計

(同社資料より)

DTFプリントビジネス

(同社資料より)

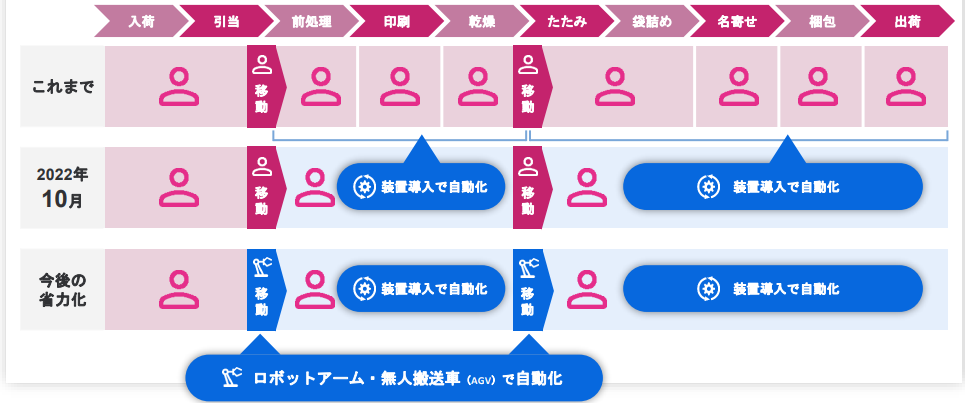

自動化・省力化・省人化の推進

省力化次世代インクジェットプリンターと出荷梱包の自動化

DTG(インクジェットプリンター)出荷までのプロセス

(同社資料より)

次世代装置開発中 コスト削減により収益力向上へ貢献

ロボットアームによるオンデマンドプリントの自動化・省力化・省人化

プリント機器と前後工程の連携により、生産工程の連動をスムーズに

協働ロボットアームのリーディングメーカー、CGXi社(本社:中国江蘇省)と日本国内販売総代理店契約を締結し、オンデマンドプリント業界向けの低コスト且つ導入容易な協働ロボットソリューションの開発と販売を開始することを6月22日に発表。CGXi社は、自動車産業の高い品質基準を証明する国際認証IATF16949を取得した協働ロボットメーカー。そのロボット本体の製造においても、ロボット技術による完全自動化生産が進んでいる。その先端部の速度は業界最速クラス、精度は最大±0.02mmという驚異的な性能を誇る。CGXi社の卓越したロボットアーム技術と自社で構築してきたオンデマンドプリントにおけるDX化のノウハウを活用し、オンデマンドプリントで行う各種工程の省人化や自動化を追求する。先端アタッチメントの実装や専用プログラムの作成を通じて労働力不足の問題に取り組み、労働者の負担軽減や生産性の向上を目指す。

(同社資料より)

従来、ロボットアームの導入には複雑なプログラミングや環境設計が必要で、専門知識を持つ会社の助けを借りることも多かった。プロジェクトの導入期間として3か月以上を要し、金額的にも600万円を超えるケースが標準的であった。今回開発を進めている新たなソリューションは、導入期間は最短2日、1台あたりの費用も非常に手頃な300万円台からの導入を目指している。ソリューションの対象としては、アパレルプリント、雑貨製品へのUVプリント、昇華プリントの印刷工程やそれぞれの検品、梱包、出荷工程など、オンデマンドプリント業界の幅広い業務プロセスの自動化に焦点を当てている。同社は22年から協働ロボットソリューションの開発に取り組んでおり、6月から自社及び協力工場で実際にテスト設置を開始し完成度を高めていく。 予定通りに進行すれば、23年中には商品化し、販売を開始する予定。将来的には対応できる業務プロセスの範囲をさらに拡大し、AGV(自動搬送車)やAMR(自立走行搬送ロボット)を協働ロボットソリューションに組み込む予定。協働ロボットソリューションによる省力化と生産性向上でオンデマンドプリント業界の劇的な進化を実現していく考え。

印刷方法別のコストのイメージ

(同社資料より)

自社開発装置やロボット化による省力化により、徹底したコスト削減を目指す

オンデマンドアパレル

(同社資料より)

本格的なアパレル製品のオンデマンド化を行うための投資を行い、今後も継続的にアイテムを拡充していく

海外展開

プリントオンデマンドプラットフォームの海外展開を実現していく

中国及びASEANの生産拠点にソリューション提供予定、オンデマンドプリントマーケットの成長に対して参画していく

(同社資料より)

4.山川社長へのインタビュー

山川誠社長に、自社の競争優位性、今後の成長戦略と事業展開、株主・投資家へのメッセージなどを伺った。

山川社長は1966年2月生まれ。1984年にパロマ工業株式会社に入社。1986年にレンタルのニッケンへ入社、その後1995年5月にイメージ・マジックを設立し、代表取締役社長に就任した。

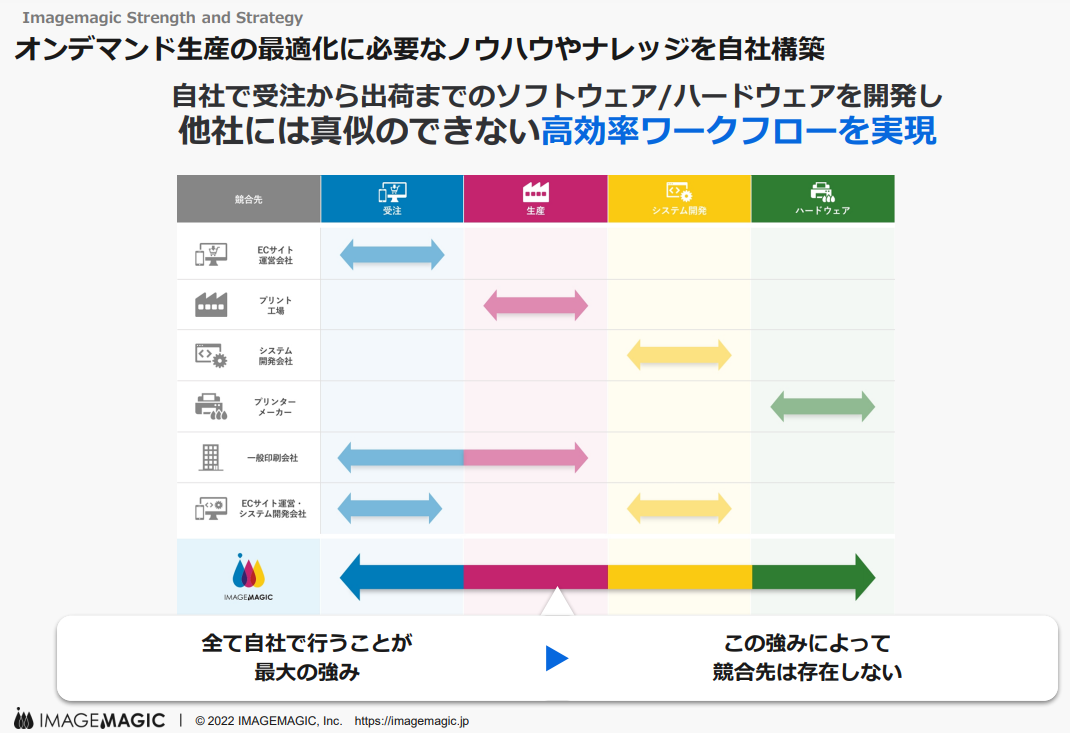

Q:「競争優位性や特徴、強み、差別化などについてお話ください。」

山川社長がスクリーンに提示した資料(事業計画及び成長可能性に関する事項より)①

我々が展開するオンデマンドプリントサービスには、「受注」・「生産」・「システム開発」・「ハードウェア(提供)」という、大きく4つのサービスがあります。例えばネット印刷大手のラクスルはマーケティングを行う会社で、図の中では「受注」と「システム開発」を行っています。印刷しているのはまさに我々のようなところになります。あるいは、GMOペパボの「suzuri」というサービスでは、原則「受注」だけを担っております。あとは全部を我々のシステムに発注しています。このような企業が数多くある中で、我々は4つのサービス全てを提供しております。全てのサービスを提供することのメリットはシステム改善のスピードにあります。システム開発を外部で行っている多くの企業は現場でのトラブルによる改修となると、見積もりに始まり完了まで時間を要します。しかし我々は、工場の近くに開発のエンジニアが常駐しており、問題が起きるとその場で改善します。受注を見ながら生産、システム開発も行い、ハードウェアについても必要なものは自分たちでつくる。究極のオンデマンドプリントサービスを目指すにはこれが必要であると判断いたしました。これがまず、我々の優位性になります。

「ハードウェア」については、オンデマンドプリントということは、様々な印刷機を使います。しかし、プリンターメーカーは汎用のプリンターを作っております。我々のオンデマンドプリントは少量多品種ですので、プリンターの使い方が全く違います。大量生産で作る場合、数を入力し印刷ボタンを押せばその後は放置しています。しかし、少量多品種ですと、違う種類の素材に違うデザインで印刷します。普通のプリンターを自分たちのシステムで少量多品種にできるようなプログラムを作成します。具体的には、我々はブラザー工業のインクジェットプリンターを使ってTシャツに印刷しておりますが、我々の仕組みはQRコードを読むだけです。作業者は通常の印刷のように、ファイルを呼び出してその際に考える操作もありません。属人性がなく、間違えることなく、早く作ることが可能になります。この仕組みを使うことによって、顧客がサイトから注文すると我々のサーバーにデータが上がってきます。サーバーは1分おきにデータを更新しており、注文1分後には工場にデータが落ちます。印刷や乾燥の時間を含め、5分後には梱包を終え、出荷できる状態に持っていくことが可能です。少量多品種のオンデマンドプリントサービスにおいて、我々は「受注」・「生産」・「システム開発」・「ハードウェア」という4つのサービスを自社で提供できることにより、圧倒的なスピード感をもってものを作ることができることが我々の特徴であり、強みです。

Q:「自動化・省力化・省人化の施策についてお話いただければと思います。あわせて先日リリースされた“ロボットアームによるオンデマンドプリントの自動化・省力化・省人化”についても詳しく教えていただければ助かります。」

山川社長がスクリーンに提示した資料(事業計画及び成長可能性に関する事項)②

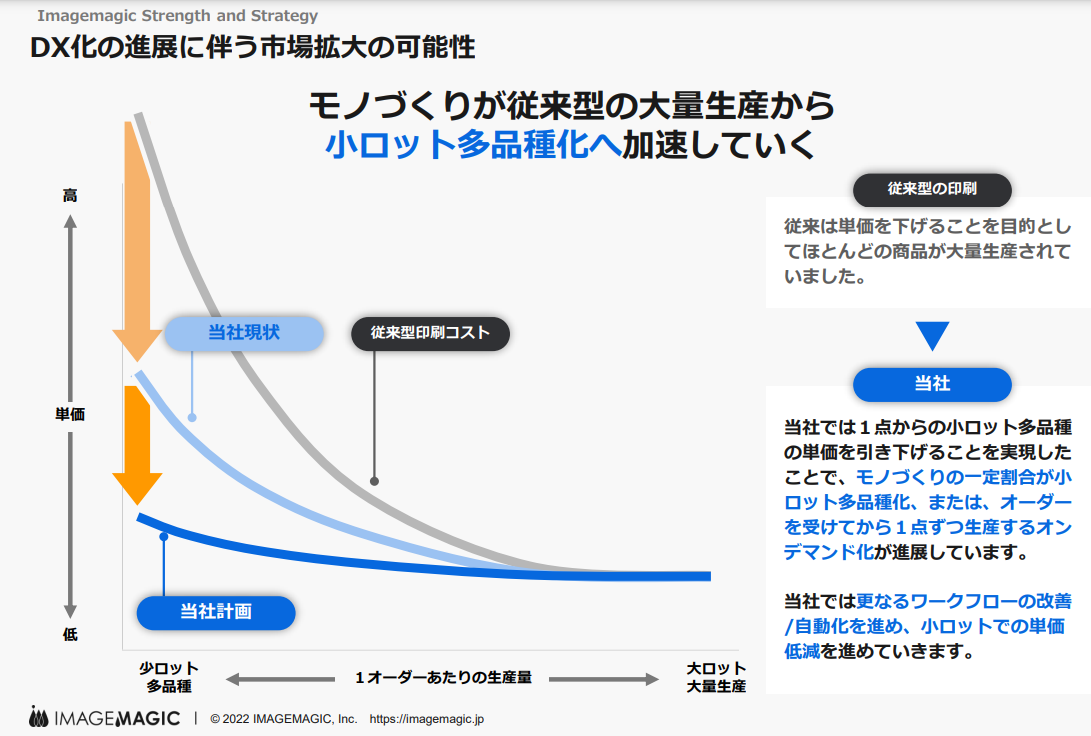

ものをたくさん作れば、量産効果で単価を安くすることができます。しかし、例えばアパレル業界ではSDGsが言われていて、大量生産に伴う売れ残りが廃棄されていることが問題となっております。このため、グローバルな会社からは無駄な在庫を抱えないようにしよう、ひいては「オンデマンドで作ろう」というように変わってきております。我々の顧客で代表的なのはディズニーです。ディズニーは我々のシステムを利用して、ネットで販売するものは基本在庫を持たないようにしています。こうした中で、我々の少量多品種生産へのワークフローの改善と自動化による低コストの取り組みが活かされます。今後は、完全無人化も目指し、更なる低コスト化を進めていく所存です。

また、これらの取り組みは欧米や中国を含めて共通の課題といえます。海外でも特に衣料などにおいて自動化は進んでおらず、海外展開も進めていく考えです。

ロボットアームについては、やはり安価なことが特色です。今までのロボットアームは600万円程度、プログラムを組み入れると1,000万円程度になる。この価格であると、無人化による人件費の減少に見合わないのではないかと思っています。我々のロボットアームは300万円、今後は200万円台も視野に入れ、普及を促進していく考えです。様々な工程毎にカスタマイズしていくことを通じてロボットを専用化しプログラムと一緒にセット化して提供することも考えております。また、より無人化に近づくプロセスとして、足にあたる無人搬送装置との併用も視野に入れております。

Q:「DTFプリントビジネスが今後の成長戦略の重要な位置付けとなっているようですが、詳しくお話いただければと思います。」

シルクスクリーン印刷が最も古く、版を作って刷る方法であり、最もデジタル化しにくい。ただし、大量生産には向いており、今後もなくてはならない技術と言われております。DTGは、インクジェットで直接プリントする方法です。乾燥したら出来上がりですが、風合いが柔らかいというメリットがある反面、洗濯のたびに色落ちしやすいという欠点があります。一方、DTFは転写する方式。かつて、サッカーのユニフォームのゼッケンは貼る方法をとり、色落ちもしませんでした。DTFも同様に貼り付ける手法をとっており、色落ちしません。アパレル業界は風合いにこだわるため、DTGを好む傾向にあります。しかし、色にこだわる顧客、キャラクター系のプリントなどはDTFでないと受注できないケースが多いです。また、DTGは乾燥させるまで触れることができず、専用の乾燥機を要する上、時間がかかります。一方、DTFはフィルムシートの状態にするとアイロンで貼ってすぐに引き渡すことが可能です。また、シートの状態での販売も行っております。

DTFは2022年頃から一気に増えてきております。プリンターの販売台数もインクの出荷量も大きく伸びております。また、我々はDTGにも負けない風合いが出せるようなインクも現在開発中です。

米国におけるカスタムTシャツ市場は5,000億円程度と言われております。これが10年後には1兆2,750億円に伸びる見通しです。この中にはシルクスクリーン印刷とDTGとDTFが含まれ、全て伸びるといわれておりますが、その中でもDTFは大きく伸びることが見込まれます。日本は米国の10分の1程度の規模とみられていますが、日本も同様に市場は拡大するでしょう。

Q:「海外展開について今後の戦略をお話いただければと思います。あわせて海外展開における競争優位性などについてお聞かせいただければと思います。」

元々米国ではTシャツプリントビジネスを展開する企業は何社かありまして、上場している企業もあります。また、アマゾンがオンデマンドアパレル向けのプリンターに10年間で4億ドル投資する方針を打ち出しています。欧州ではリトアニアの企業が展開しており、時価総額は1,000億円規模となっているようです。グローバルではオンデマンドプリントを手掛けるプレイヤーが相次いで生まれているのが実情です。こうした中、イメージマジックもグローバル展開を図ります。欧米では競争が激しくなっている中、我々はブルーオーシャンともいえる東南アジアを視野にいれております。同地域は今後も発展し、人口は多く平均年齢は低い。魅力的な地域といえるでしょう。

Q:「中期計画発表のご予定はございますでしょうか? なければ今後の中長期的な売上成長や利益率の目線についてコメントいただければと思います。あわせて今後の投資の見通しについてコメントいただければと思います。」

現在のところ中期計画はございませんが、来年には作成を視野に入れていこうと考えております。23/4期決算において下方修正したこともあり、慎重になっているのが実情です。

Q:「最後に株主・投資家へのメッセージをお願いいたします。」

今のままでは単なる加工屋に見えるかもしれませんが、ITを活用しプリントのDX化を進める会社であることをアピールしていきたいと思っております。競合との関係もあり、戦略は公表できない部分もあります。こうした中、23/12期は8ヶ月と短く、結果を早く発表できるという点ではポジティブにとらえております。

5.今後の注目点

23/4期は期初に発表した予想から大きく下回って着地。23/12期予想についても利益水準が低いこともあり株価は低迷、上場時の公開価格である1,740円を大きく下回った水準にある。同社では営業利益率8%を目指している。2桁増収ペースは持続する見通しであり、今後の利益率の改善状況に注目したい。

23/4期の下方修正の影響で躊躇したことや競合と関係もあり、中期計画がないため中期的な業績の方向性が見えにくい。一方で山川社長のインタビューを通じて見えてきたのはオンデマンドプリント市場の高い成長性。中でもDTF市場が有望、同社はこの市場において黎明期から取り組んでいたこともあり、国内での存在感は大きいといえる。オンデマンドプリント市場拡大の果実を大きく享受することになりそうだ。海外展開にもつなげたい。もう一つは、無人化を含む製造コスト削減への取り組み。今後発売予定のロボットアームを含め、様々なコスト低減への取り組みが見られ、これが同社の競争力の源泉になるだろう。23/12期は8ヶ月決算かつ新工場拡張に伴う臨時コストがあり、目先の業績動向も見えにくい中、これらの取り組みの進捗は今後注視したいといころである。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 8名、うち社外4名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2022年7月28日)

基本的な考え方

当社は、インターネットを通じて不特定多数のお客様との取引を行っており、社会からの信頼を得て、経営の透明性を確保し、株主、お客様、社員、地域社会等あらゆるステークホルダーとの信頼関係を強化することは経営の最重要課題の一つと考えております。

全てのステークホルダーを尊重し、企業の健全性、透明性を高めるとともに、長期的かつ安定的な株主価値の向上に努めるため、迅速で合理的な意思決定体制及び業務執行の効率化を確保する社内体制を構築し、コーポレート・ガバナンスの強化に取り組んでまいります。

業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要)

a 取締役会

当社の取締役会は、取締役8名(うち社外取締役4名)で構成され、原則として毎月1回開催される定時取締役会に加え、必要に応じて臨時取締役会を開催しております。取締役会においては、法令又は定款で定められた事項及び経営上の重要な意思決定を行うとともに、各取締役の業務執行状況の監督を行っております。取締役会の議長は代表取締役社長であります。

b 監査等委員会

監査等委員会は、常勤監査等委員1名、非常勤監査等委員2名(うち社外監査等委員3名)で構成され、原則として毎月1回開催される定時監査等委員会に加え、必要に応じて臨時監査等委員会を開催しております。議長は常勤監査等委員であります。監査等委員は、取締役会及びその他重要な会議に出席し、必要に応じて意見を述べるほか、監査計画に基づき重要書類の閲覧、取締役及び使用人への質問等の監査手続を通して、経営に対する適正な監視を行っております。また、内部監査室及び会計監査人と緊密な連携をとり、監査の実効性と効率性の向上に努めております。

c リスクマネジメント委員会

当社は、各種リスクに係る事項に対し、組織的・計画的に対応することを目的としてリスクマネジメント委員会を設置しております。リスクマネジメント委員会は、代表取締役社長を委員長とし、取締役を中心に構成されており、原則として四半期に1回開催しております。リスクマネジメント委員会は、当社に経済的、物理的又は信用上の不利益や損失を生じさせる可能性のある事象をリスクとして広範な検討を行い、重要性の高いリスクを洗い出したうえで、具体的な対応策を協議し、リスクマネジメントを推進しております。

d コンプライアンス委員会

当社は、各種コンプライアンスに係る事項に対し、組織的・計画的に対応することを目的としてコンプライアンス委員会を設置しております。コンプライアンス委員会は、代表取締役社長を委員長とし、取締役を中心に構成されており、原則として四半期に1回開催しております。コンプライアンス 委員会は、コンプライアンスに係る取り組みの推進、社内研修等のほか、コンプライアンス違反行為等の有無を確認し、該当がある場合には対応について協議し、コンプライアンスの徹底を図っております。

e 経営会議

当社では、代表取締役、取締役、常勤監査等委員が部門長から報告を受け、協議を行う経営会議を設置し、原則として毎週開催しております。経営会議は部門単位で開催し、各部門の執行案件に関する議論、重要事項についての審議を行うことにより、経営活動の効率化を図っております。

f 会計監査人

当社は、EY新日本有限責任監査法人との間で監査契約を締結し、適時適切な監査が実施されております。なお、同監査法人及び当社監査に従事する同監査法人の業務執行社員との間には、特別の利害関係はありません。

g 顧問弁護士

当社では、重要な法務的課題及びコンプライアンスに係る事項については、顧問弁護士に相談し、必要な検討を行ったうえで、適切な助言指導を受けております。

h 内部監査室

当社では、代表取締役社長直轄の内部監査室を設置し、代表取締役社長により直接任命された内部監査担当者(1名)を選任しております。内部監査担当者は、事業年度ごとに内部監査計画を策定し、代表取締役の承認を得たうえで内部監査を実施し、監査結果を代表取締役に対し報告しております。被監査部門に対しては、改善事項を指摘するとともに、改善の進捗状況を報告させることにより実効性の高い監査を実施しております。

現状のコーポレート・ガバナンス体制を選択している理由

当社は、経営環境の変化する中において、永続的な発展と成長、持続的な企業価値の最大化を目指し、株主をはじめとするすべてのステークホルダーからの信頼を得るため、経営の健全性・効率性・透明化を確保すべく、会社法に基づく機関として、株主総会、取締役会、監査等委員会及び会計監査人を設置するほか、迅速な経営上の意思決定の促進と重要事項に関する十分な審議を行うため経営会議を設置するとともに、リスクマネジメント委員会、コンプライアンス委員会及び内部監査室を設置しております。

当社では、これらの各機関が相互に連携することによって、経営の健全性及び透明性を維持し、内部統制及びコンプライアンス遵守の徹底を確保できるものと認識しているため、現在の企業統治体制を採用しております。

また、当社は取締役の職務執行の監査等を担う監査等委員を取締役会の構成員とすることにより、取締役会の監督機能を強化し、更なる監視体 制の強化を通じてより一層のコーポレート・ガバナンスの充実を図るため、2022年7月28日に監査等委員会設置会社に移行しております。