HCSホールディングス(4200) 成長につなげる変革実行を注視

|

竹村 正宏 社長 |

株式会社HCSホールディングス(4200) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

竹村 正宏 |

|

所在地 |

東京都江東区東陽二丁目4番38号 |

|

決算月 |

3月末 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,002円 |

2,647,500株 |

2,652百万円 |

4.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

27.50円 |

2.7% |

0.76円 |

1,318.4倍 |

1,370.40円 |

0.7倍 |

*株価は6/13終値。各数値は23年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

20年3月(実) |

4,747 |

305 |

366 |

283 |

131.32 |

17.50 |

|

21年3月(実) |

4,758 |

365 |

398 |

208 |

96.30 |

17.50 |

|

22年3月(実) |

4,779 |

414 |

471 |

347 |

137.74 |

25.00 |

|

23年3月(実) |

4,592 |

241 |

293 |

158 |

59.16 |

27.50 |

|

24年3月(予) |

4,600 |

17 |

50 |

2 |

0.76 |

27.50 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益、以下同様。22年3月期のDPSには記念配当2.50円を含む。

株式会社HCSホールディングスの23年3月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2023年3月期決算概要

3.2024年3月期業績予想

4.今後の取り組み:中期経営計画(2021-2023)の乖離発生と対処

5.竹村社長へのインタビュー

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 23年3月期の売上高は前期比3.9%減の45億92百万円。「情報サービス事業」「ERP事業」は堅調であったものの、スキル転換等の人材育成および、開発案件に対する協力会社からの要員調達等が計画通りに進まなかった。加えて、「デジタルマーケティング事業」においては、第3四半期後半からの大手取引先の広告方針の変更があり、発注が減少した。営業利益は同41.8%減の2億41百万円。減収により売上総利益が減少した一方、人材育成関連費用(新卒採用、教育関連等)および情報システム整備により販管費が同4.4%増加した。期初予想を大きく下回ったが、23年3月公表の業績予想に対しては、売上高はほぼ予想通り、利益は予想を上回った。

- 24年3月期の売上高は前期比0.2%増の46億円、営業利益は同92.9%減の17百万円。前期までの事業戦略を抜本的に修正し、これからの反転を目指した体制の見直しに取り組む。増収増益の実現は可能であるが、積極的な事業ポートフォリオの見直しや人的資本の投資を積極的に行なう計画であり、現時点における利益予想は黒字維持の最低限の数値を公表している。配当は前期と同じく中間配当10.0円/株、期末配当17.5円/株を維持し、年間配当27.5円/株を予定している。

- 2021年4月に策定の「中期経営計画2021-23」(対象期間:2022年3月期から2024 年3 月期)について、2023年3 月期決算が大幅に経営計画から乖離しているため、今期中に抜本的に経営戦略を見直すとともに、新たに2024年4月をスタートとする新中期経営計画(3ヶ年)の検討を開始している。新中期経営計画は今期に策定するとともに、策定完了時には速やかに公表する。遅くとも今期第3四半期中の公表を予定している。

- 竹村社長に、足元の状況、株主・投資家へのメッセージなどを伺った。「計画から大幅な乖離が発生しましたが、DXの推進、クラウド化などシステム開発に関する企業の需要は旺盛であり、開発にかかわる環境は良好ですので、体制の見直しを進めることにより、再び成長軌道に回帰することは十分可能であると考えています。」「当社株価の状況については、強く責任を感じております。株価回復のためには、今期を底に、来期以降は明確な成長軌道に回帰することが欠かせません。2023年度を「反転のための変革」と定め、社内課題の改善と次期につながる成長に道をつけるべく、社長として業務に邁進する所存ですので、株主の皆様におかれましては、何卒ご支援をいただきたく、心よりお願い申し上げます。」とのことだ。

- 計画に対する大幅な乖離が発生したことを受け、社内検証等を行った結果、「事業戦略上の誤り」「当社の弱みを補完する事業パートナーの構築遅延」「人材投資の重要性」等の「課題」が浮き彫りとなり、同社ではそれらを将来へつなげる「変革」のための「機会」とするべきとの判断に至った。今期から「成長につなげる変革」のための積極的な事業ポートフォリオの見直しと人的資本投資等を実行する計画であり、今期第3四半期までに公表を予定している新中期経営計画の内容を注視したい。

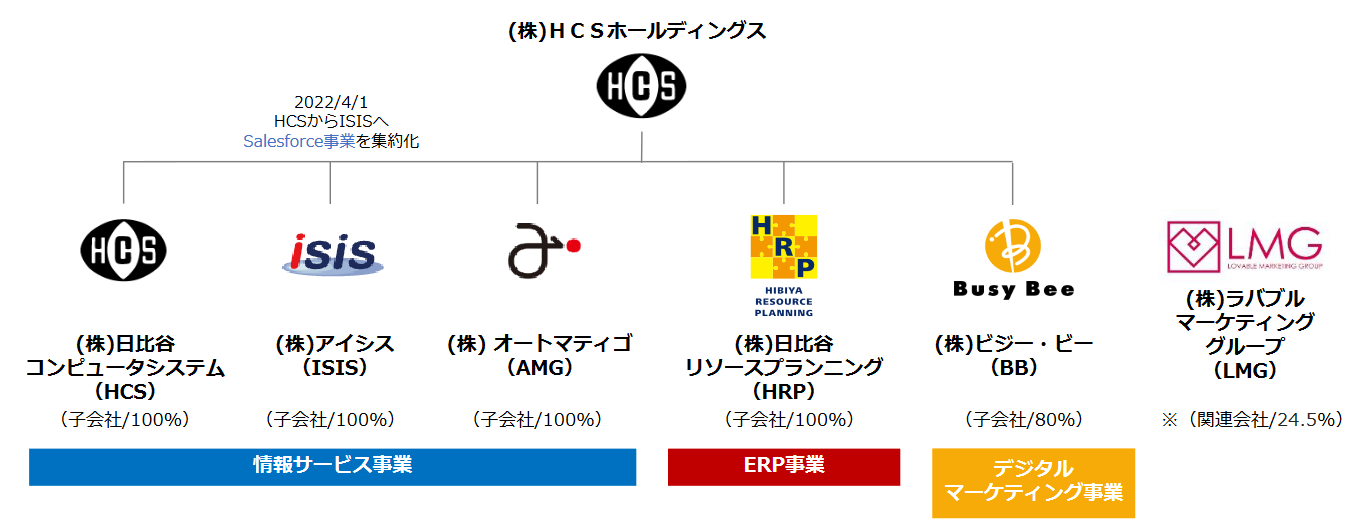

1.会社概要

「課題解決先進国ニッポン」の持続可能な成長に貢献するとともに、ここで培われる技術やソリューションを世界に向けて幅広く発信していくことをミッションとして掲げ、情報サービス事業、ERP事業、デジタルマーケティング事業を展開している。

「顧客との長期的な信頼関係に基づく安定的な収益基盤」「海外有力ベンダーとのアライアンス」「多様な技術者」を特長・強みとしている。

【1-1 上場までの沿革】

1970年10月、リッカー株式会社(大手ミシンメーカー)からの100%出資により設立された株式会社日比谷電算センター(1973年4月に株式会社日比谷コンピュータシステムへ商号変更、HCS)が母体となる。

1983年2月、HCSは拡大する情報処理業務に対応するため、人手を必要とする情報処理の周辺業務を中心とするBPO業務を担う専門子会社として株式会社サン情報(現在の株式会社アイシス)を設立。その後,、システム開発事業を拡大し、1999年4月には、SAP導入支援事業を目的としたERP事業を開始した。ERP事業は2016年7月に設立された株式会社日比谷リソースプランニングが承継している。

2016年2月には、デジタルマーケティング事業に参入するため、同事業に強みを持つ株式会社デジタル・ビーコム(現在の株式会社ビジー・ビー)を買収。

2016年7月、経営資源の効率的活用を図ることを目的に、HCSからの株式移転により株式会社HCSホールディングスが設立された。

2018年4月、HCSからの新設分割により株式会社オートマティゴが設立され、HCSホールディングスの子会社となる。オートマティゴ社は、HCSの住所マスター事業とBPOビジネス事業を承継するとともに、新規事業の推進を担っている。

2021年6月、東証JASDAQに上場。2022年4月、市場再編に伴い東証スタンダード市場に移行した。

【1-2 理念】

| 私たちは、ICTを人間の良きパートナーとして活用し、日本の「少子高齢化・人口減少」「環境・資源問題」などに取り組み、「課題解決先進国ニッポン」の持続可能な成長に貢献すると共に、その技術を世界に発信します。 |

ICTの力で企業と人の在り方をさらに進化させ、「課題解決先進国ニッポン」の持続可能な成長に貢献するとともに、ここで培われる技術やソリューションを世界に向けて幅広く発信していくことをミッションとして掲げている。

このミッション達成のため、情報サービス事業、ERP事業、デジタルマーケティング事業の3領域における社会課題を解決する技術者集団が、50年以上の歴史で培ってきた実績と知見を活かして付加価値の高いサービスや最適なソリューションを提供し、ソーシャルグッドを生み出すことにより、持続可能な社会の実現を目指している。

【1-3 事業内容】

純粋持株会社である株式会社HCSホールディングスの下、連結子会社5社及び関連会社1社により構成されており、情報サービス事業、ERP事業、デジタルマーケティング事業を主たる業務としている。

(同社資料より)

報告セグメントは「情報サービス事業」「ERP事業」「デジタルマーケティング事業」の3つ。

(1)情報サービス事業

主要なサービスは、システムインテグレーションサービス、マスターファイルソリューションサービス、プラットフォームソリューションサービス。

① システムインテグレーションサービス

(株)日比谷コンピュータシステム、(株)アイシスが提供。

◎ソフトウェア開発

製造、運輸、公共、金融等の幅広い分野において、大手エンドユーザー系情報子会社や大手システムインテグレータ等の開発案件に主に2次請けとして参画しており、常駐型を中心に、主に業務ソフトウェアの設計・開発・保守及び運用サービスを提供している。

業務ソフトウェア開発においては、システム機能や入出力データの概要を決定する「基本設計」、システムの内部処理を設計する「詳細設計」、プログラムを作成する「製造・単体テスト」、各プログラムの連携を確認する「結合テスト」、システム全体機能や性能を確認する「総合テスト(システムテスト)」を行っている。

システム稼働後は、安定稼働をさせるための「保守・システム運用」を行っている。

設備投資規模が大きい電力・航空・鉄鋼業のエンドユーザー系情報子会社を主要顧客としており、長年に亘る顧客企業との信頼構築や、これまでの経験で築き上げてきた業務知識を基に、継続的に取引を行っている。

◎Salesforce開発支援

世界で15万社以上の企業が使用する顧客管理ソリューション「Salesforce」を活用した、顧客のシステム構築をサポートしている。長年に渡る業務アプリケーションの開発、Salesforceの自社導入など 数多くの知識と経験が優位性。

営業支援(SFA)、顧客関係管理(CRM)など、顧客に最適なソリューションをご提供し、課題解決、ビジネスのベストプラクティスに向けた活動を支援致している。

このほか、データを集約・可視化するダッシュボード「MotionBoard」や、帳票クラウドサービス「SVF for Salesforce」のシステム導入から定着化、運用・保守までを支援している。

2023年4月末のSalesfoceの資格取得数は74。取得者数の拡大を目指している。

② マスターファイルソリューションサービス

(株)オートマティゴが提供。

前身となるリッカー株式会社の電算センターで、顧客管理を目的に住所マスターが開発され、1970年に同センターが子会社化される際に事業譲渡を受けた後、1972年より外販を開始した。以来、全国住所マスターである国土行政区画コードマスター及び関連製品・サービス等を提供している。

金融機関、小売業を中心に多くのユーザーが採用している。

同社グループの住所マスターは、日本国内の各地区に9または12桁のコード(住所コード)を割り当て、各住所コードに地名や番地情報を付与したデータ集。収集した住所変更情報を、該当する住所コードに付与された地名や番地に反映し、地名や番地を最新化した住所マスターを毎月提供している。住所は市町村の統廃合や区画整理などによって同じ場所でも地名や番地が変わるが、自社の顧客管理システムに住所マスターを導入し、各顧客に該当する住所コードを割り当てておけば、以降は同社グループから届けられる最新の住所マスターに入れ替えるだけで、顧客住所の地名や番地を常に最新の状態でメンテナンスしておくことができる。

③プラットフォームソリューションサービス

(株)オートマティゴが提供。

環境変化への適合に向けたIT基盤の見直しをサポートし、CO2排出量可視化支援、ローコード開発ソリューションやグローバル・サプライチェーン・ソリューションの導入支援等、DXの取り組みを支援している。

ローコード開発ソリューションでは世界中の多くの企業が採用しているOutsystems、グローバル・サプライチェーン・ソリューションではInfor Nexusの導入を支援している。Infor Nexusに関しては、(株)オートマティゴが国内初のアライアンスパートナー契約を締結した。

気候変動に関する開示が求められる中、CO2排出量可視化支援ソリューションにおいては、排出量を算定・報告する国際的基準GHGプロトコルに則った測定を実施している。気候変動・GHG排出量に関しては今後企業規模にかかわらず、Scope3まで含めたハイレベルな開示が要求されるようになる。同社では、コンサルティング会社と協働で中小企業でも導入することのできるソリューションの開発に取り組んでおり、ミッションに掲げた「社会課題解決」のためにも積極的に取り組んでいく考えだ。

(2)ERP事業

主なサービスは、SAP導入支援・開発サービス、リソースプランニングサポートサービス(RPSサービス)。

① SAP導入支援・開発サービス

(株)日比谷リソースプランニングが提供。

同社グループは、SAPジャパン株式会社よりサービスパートナー認定(シルバーパートナー)を取得しており、SAP認定コンサルタント資格取得数は23年4月末時点で77となっている。

大手コンサルティングファームや大手システムインテグレータ等からのSAP導入・保守案件に、主に2次請けとして参画しており、常駐型を中心に、独SAP社のERPソフトウェア(SAP ERP、S/4 HANA等)導入支援、カスタマイズ、アドオン開発、保守及び運用サービスを提供している。

ERPソフトウェアとは、調達・購買、製造・生産、物流・在庫管理、販売・受発注管理、人事・給与、財務・会計等の業務データを相互に参照・連携できるように各業務機能を共通のシステム基盤のもとに統合したソフトウェア。ERPソフトウェアを導入することにより、部門間の業務連携が容易になり、調達・購買・生産・在庫・販売・請求・入金といった業務の流れを迅速化することができる。

また、各部門の状況をリアルタイムに把握しやすくなるため、部門最適化による非効率を排した全体最適化の促進や、経営層の意思決定の精度向上などに資することが期待できる。

ERPソフトウェアは1990年代半ばから国内で使われ始め、2000年代に入って国内での本格的な普及が始まったが、同社グループではこれらの需要に対応すべく1999年から同サービスを提供している。

| SAP導入支援 | SAP導入プロジェクトにおけるコンサルタント業務(要件定義やFit/Gap分析、プロトタイプ構築・検証、業務フロー作成、テストシナリオ作成、テスト実施、ユーザー教育から本稼働サポートまで)や、SAP保守業務(ユーザー問合せ対応、調査、システム改修提案、実装からテストまで)を支援している。 |

| ERP開発支援 | SAPの導入・保守プロジェクトにおける周辺機能のアドオン開発や、アドオン部分のパフォーマンス調査・改善などテクニカル領域での開発支援を行っている。SAP周辺のWeb系開発等も行っている。 |

| インフラ構築支援 | SAPの導入・保守プロジェクトにおけるシステム環境の構築・運用業務の他、ITインフラの維持・運用管理・構築に関わるさまざまな業務を支援している。 |

② リソースプランニングサポートサービス(RPSサービス)

リモート保守・運用サービス、教育支援サービスから構成される。

(株)日比谷リソースプランニングが提供。

| リモート保守・運用サービス | SAPシステム及び運用管理ツール等の保守・運用及びヘルプデスク業務について、同社グループのサポートセンター(RPSセンター)からリモートによる支援サービスを提供している。顧客はシステム運用のために個別に技術者を抱えることなく、適宜必要なだけのリソースのみを利用する事でコストダウンを図ること

ができる。スポットでの構築・開発支援やユーザー業務支援なども併せて対応し、顧客のリソースの効率的な管理・最適化を幅広く支援している。 |

| 教育支援サービス | 同社グループのパートナー企業やSAP導入を検討するユーザー企業向けに、プログラミングに関する実践的なアドバイスや、Q&Aに対するサポート等、教育に関する支援サービスを提供している。 |

(3)デジタルマーケティング事業

主なサービスは、マーケティングソリューションサービス、パッケージソリューションサービス。

① マーケティングソリューションサービス

(株)ビジー・ビーが提供。

インターネットの普及により、情報流通量は飛躍的に増加しており、膨大な情報の中から自社の商品・サービスに関心を持つユーザー層を見つけ、最適な情報を提供することが、マーケティング上の大きな課題になっている。インターネットユーザーの多くは、Googleに代表される検索エンジンを利用して情報を探しているが、同社グループでは、これらのユーザーを顧客のWebサイトに効率良く集客し、商品購入や問い合わせ、会員登録等の成果に導くために、インターネット広告に関する広告プラン策定及び広告運用(主にGoogle、Twitter等へのディスプレイ広告掲載)等のサービスを提供している。

同社グループが提供するサービスでは、顧客から提示される広告の目的と予算に対して、広告プラン(広告効果の高いターゲット層の選定等)を策定し、広告配信の仕組みを持つ広告プラットフォームを通じて、各広告媒体(ニュースサイト等)に広告を配信している。

広告配信後には、インターネット閲覧者(厳密にはWebブラウザー)が、どの広告から顧客のWebサイトに来訪し、どのページやコンテンツを閲覧した後、Webサイト上での商品購入や問い合わせ等のコンバージョンに至っているか(または至らなかったか)等を分析。この分析結果を基にターゲットユーザー層、顧客Webサイト設計、広告素材、広告配信先、入札額等の広告プランの見直しを行い顧客に提案している。

このように同サービスでは、データドリブンマーケティングを導入し、データ分析に基づいたPDCAサイクル(Plan(計画)-Do(実行)-Check(評価)-Action(改善))を繰り返すことにより、広告効果の向上を図っている。

なお、同社グループは、インターネット広告に関する広告プラン策定及び広告運用を主な業務範囲としているが、広告効果の分析や広告配信の指定は、広告プラットフォームを通じて行っている。そのため、同社グループが個別の閲覧履歴データを取得することはなく、個人を特定する情報を得ることもない。

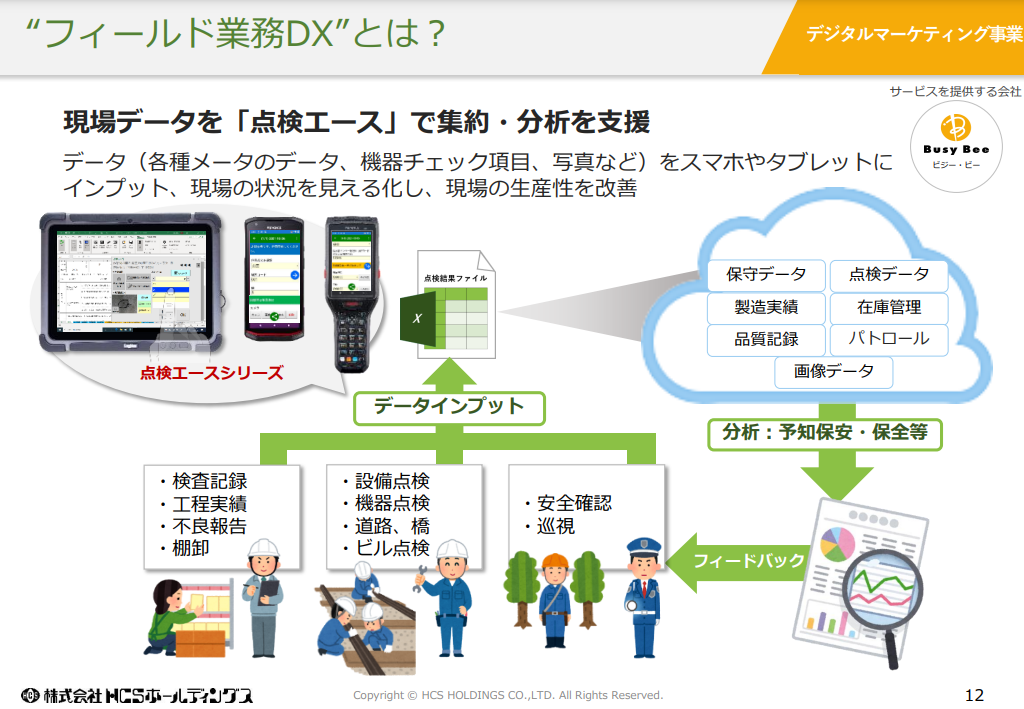

② パッケージソリューションサービス

(株)ビジー・ビーが提供。

顧客の「フィールド業務DX」を支援すべく、点検・検査報告書作成アプリケーションである「点検エース」の開発・販売を行っている。

同製品は現地調査、施工・製造、保守メンテナンスなどの業務改善支援パッケージ。紙の報告書をタブレットPCに置き換えるために開発されたソフトウェアで、紙媒体の利用が多かった検査報告書の作成業務を電子化することで、作業の効率化を実現する。

また、Excelアドインソフトであるため、Excelで作成された報告書フォーマットをそのまま利用することが可能な他、データインプットや面倒な写真貼付けも簡単に行うことができ、現場の状況を見える化し、現場の生産性改善を実現する。

表計算ソフト上の特定のセルへの入力支援及び、入力された情報のファイル内領域への暗号化を行う支援プログラムが特許認定されている(特許第6542163号)。

今後の同社の成長を牽引する重要なソリューションの一つと位置付けており、製品力強化に向けて他社との協業を積極的に推進している。

(同社資料より)

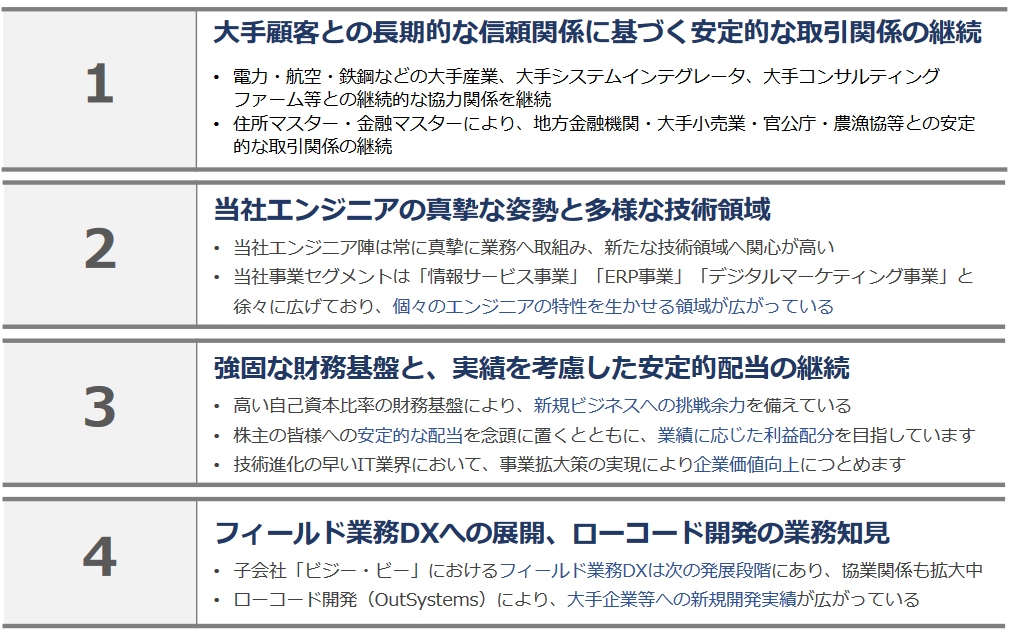

【1-4 特長・強み・競争優位性】

自社の特長・強みを以下の4つと認識している。

(1)大手顧客との長期的な信頼関係に基づく安定的な取引関係の継続

システム開発において電力・航空・鉄鋼などの大手産業、大手システムインテグレータ、大手コンサルティングファームとの継続的な協力関係を長年にわたって維持しているほか、住所マスター・金融マスターにより、地方金融機関・大手小売業・官公庁・農漁協等と継続的な取引を行っている。

(2)エンジニアの真摯な姿勢と多様な技術領域

同社エンジニア陣は常に真摯に業務へ取組み、新たな技術領域へ関心が高い。そのため、事業セグメントは「情報サービス事業」「ERP事業」「デジタルマーケティング事業」へと徐々に広がる中、個々のエンジニアの特性を生かせる領域が拡大している。

(3)強固な財務基盤と、実績を考慮した安定的配当の継続

強固な財務基盤(23年3月末自己資本比率80.4%)により、新規ビジネスへの挑戦余力を備えている。

また、株主への安定的な配当を念頭に置くとともに、業績に応じた利益配分を目指しており、技術進化の早いIT業界において、事業拡大策の実現により企業価値向上につとめている。

(4)フィールド業務DXへの展開、ローコード開発の業務知見

子会社「ビジー・ビー」におけるフィールド業務DXは次の発展段階にあり、協業関係も拡大中である。

加えて、 ローコード開発(OutSystems)により、大手企業等への新規開発実績も広がっている。

2.2023年3月期決算概要

【2-1業績概要】

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

|

売上高 |

4,779 |

100.0% |

4,592 |

100.0% |

-3.9% |

-15.7% |

+0.4% |

|

売上総利益 |

1,686 |

35.3% |

1,568 |

34.2% |

-6.9% |

– |

– |

|

販管費 |

1,271 |

26.6% |

1,327 |

28.9% |

+4.4% |

– |

– |

|

営業利益 |

414 |

8.7% |

241 |

5.2% |

-41.8% |

-47.6% |

+20.5% |

|

経常利益 |

471 |

9.9% |

293 |

6.4% |

-37.8% |

-43.2% |

+18.3% |

|

当期純利益 |

347 |

7.3% |

158 |

3.5% |

-54.4% |

-49.8% |

+36.7% |

*単位:百万円。修正予想比は23年3月公表の業績予想に対する増減。

減収減益、期初予想を大きく下回る

売上高は前期比3.9%減の45億92百万円。「情報サービス事業」「ERP事業」は堅調であったものの、スキル転換等の人材育成および、開発案件に対する協力会社からの要員調達等が計画通りに進まなかった。加えて、「デジタルマーケティング事業」においては、第3四半期後半からの大手取引先の広告方針の変更があり、発注が減少した。

営業利益は同41.8%減の2億41百万円。減収により売上総利益が減少した一方、人材育成関連費用(新卒採用、教育関連等)および情報システム整備により販管費が同4.4%増加した。

期初予想を大きく下回ったが、23年3月公表の業績予想に対しては、売上高はほぼ予想通り、利益は予想を上回った。

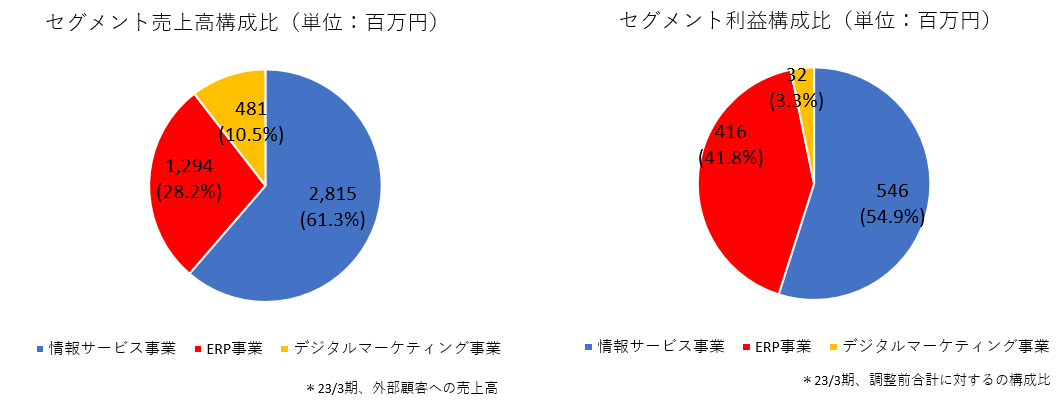

【2-2 セグメント別動向】

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

|

|

情報サービス事業 |

2,774 |

58.1% |

2,815 |

61.3% |

+1.5% |

|

ERP事業 |

1,224 |

25.6% |

1,294 |

28.2% |

+5.8% |

|

デジタルマーケティング事業 |

779 |

16.3% |

481 |

10.5% |

-38.2% |

|

セグメント売上高合計 |

4,779 |

100.0% |

4,592 |

100.0% |

-3.9% |

|

情報サービス事業 |

592 |

21.4% |

546 |

19.4% |

-7.7% |

|

ERP事業 |

406 |

33.2% |

416 |

32.2% |

+2.4% |

|

デジタルマーケティング事業 |

115 |

14.8% |

32 |

6.7% |

-71.9% |

|

調整額 |

-701 |

– |

-754 |

– |

– |

|

セグメント利益合計 |

414 |

8.7% |

241 |

5.2% |

-41.8% |

*単位:百万円。セグメント利益の構成比は売上高利益率。

(1)情報サービス事業

増収減益

ソフトウェア開発業務では電力案件や金融案件等の売上が増加し、Salesforce等のクラウド関連案件、CO2排出量算定案件、マスタ―関連業務も増収。増収も、Salesforce業務のスキル転換が計画通りに進捗せず、OutSystems業務およびCO2排出量算定支援業務にてプロジェクトの変更・保留により計画を下回った。

増収ではあったが、人材育成関連費用の増加により減益。

(2)ERP事業

増収増益

SAP導入支援・開発業務では、業務系(会計・ロジスティクス等)開発案件及びインフラ系案件ともに売上は増加した。また、RPS(リソースプランニングサポート)業務も増収。

一方、協力会社からの要員調達が計画通り進捗せず、計画を下回った。

(3)デジタルマーケティング事業

減収減益

主要取引先の広告方針変更の影響を受け、第3四半期後半より同顧客との取引が大幅に縮小した。

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

|

22年3月末 |

23年3月末 |

増減 |

22年3月末 |

23年3月末 |

増減 |

||

|

流動資産 |

2,508 |

2,174 |

-334 |

流動負債 |

1,009 |

783 |

-225 |

|

現預金 |

1,733 |

1,510 |

-222 |

短期借入金 |

298 |

270 |

-28 |

|

売上債権 |

681 |

547 |

-133 |

固定負債 |

71 |

49 |

-21 |

|

固定資産 |

2,222 |

2,340 |

+117 |

長期借入金 |

26 |

6 |

-20 |

|

有形固定資産 |

1,642 |

1,688 |

+46 |

負債合計 |

1,081 |

833 |

-247 |

|

無形固定資産 |

306 |

246 |

-59 |

純資産 |

3,650 |

3,680 |

+30 |

|

投資その他の資産 |

274 |

405 |

+131 |

利益剰余金 |

878 |

949 |

+71 |

|

資産合計 |

4,731 |

4,514 |

-216 |

負債純資産合計 |

4,731 |

4,514 |

-216 |

*単位:百万円

現預金及び売上債権の減少などで資産合計は前期末比2億16百万円減少の45億14百万円。

仕入債務の減少などで負債合計は同2億47百万円減少し8億33百万円。

純資産はほぼ変わらず36億80百万円。

自己資本比率は前期末から4.3%上昇し80.4%となった。

◎キャッシュ・フロー

|

22/3期 |

23/3期 |

増減 |

|

|

営業CF |

371 |

192 |

-178 |

|

投資CF |

-63 |

-231 |

-167 |

|

フリーCF |

307 |

-39 |

-346 |

|

財務CF |

374 |

-183 |

-558 |

|

現金同等物残高 |

1,733 |

1,510 |

-222 |

*単位:百万円。

営業CFのプラス幅は縮小。フリーCFはマイナスに転じた。

キャッシュポジションは低下した。

【2-4 トピックス】

(1)現中期経営計画を見直し、新たな中期経営計画策定へ

2021年4月に策定の「中期経営計画2021-23」(対象期間:2022年3月期から2024 年3 月期)について、2023年3 月期決算が大幅に経営計画から乖離しているため、今期中に抜本的に経営戦略を見直すとともに、新たに2024年4月をスタートとする新中期経営計画(3ヶ年)の検討開始している。

新中期経営計画は今期に策定するとともに、策定完了時には速やかに公表する。遅くとも今期第3四半期中の公表を予定している。

(2)2社との協業を開始

23年5月、フィールド業務DXにおける事業シナジー追求のため、子会社である株式会社ビジー・ビーが株式会社オルツ及び株式会社エル・ティー・エスと協業を開始すると発表した。

①株式会社オルツとの協業

(オルツ社概要)

2014年11月設立。「パーソナル人工知能」をはじめ、AI クローン技術でつくり出すことによって「人の非生産的労働からの解放を目指す」ベンチャー企業。

2023年2月に大規模言語処理モデルデータある「LHTM-2」を発表しており、「LHTM-2」はOpen AI が提供する大規模言語処理モデルである「GPT-3」と同水準のパラメータ数で構成されており、自然なテキストを生成可能かつテキスト作成補助が可能でありながら、カスタマイズを前提とした柔軟な設計であることや、事実に基づく出力を内部的に誘導することを可能としている。

同じく 2023年2月には、これまでの言語処理技術や大規模言語処理モデル構築のノウハウを活用することで、各業界における実証実験のサポートを開始することを発表している。

(協業の概要)

子会社ビジー・ビーが推進するフィールド業務領域におけるDX では、業務の自動化や効率化のみならず、人手不足解消や経験者ノウハウの継承が大きな課題であると認識している。

オルツ社が目標としている「AI 技術による人の非生産的労働からの解放」は、ビジー・ビーのフィールドDX領域においての事業シナジーが高いと判断し、2023 年度内に発表予定のビジー・ビーの新ソリューションにおいてもオルツ社の技術を活用しつつ、ひいてはフィールドDX 全般における協業を開始することとした。

②株式会社エル・ティー・エスとの協業

(エル・ティー・エス社概要)

2002年3月設立。東証プライム市場上場(コード6560)。「ストラテジー&イノベーション」「ビジネスプロセス&テクノロジー」「ソーシャル&パブリック」の3つのサービスドメインを通じて、企業・官公庁・NPOといった様々な組織に対して、それぞれの課題やテーマに応じた変革支援を行っている。

特に「データアナリティクス&AI」のサービス領域においては、多種多様な業種へのAI・データ活用に向けた企画・設計のコンサルティング業務から、技術検証や業務実装までのデータサイエンス、エンジニアリング業務まで提供している。

(協業の概要)

デジタル化が遅れ、人手不足が顕在化しているフィールド業務領域におけるDX において、エル・ティー・エス社の知見とビジー・ビーの開発力のシナジーを創出し、顧客基盤の拡大を目指した協業を開始することとした。

(3)自己株式の取得・消却&株主優待制度の導入

株主重視の経営方針を掲げている同社は、自己株式の取得及び消却、株主優待制度の導入を発表した。

①自己株式の取得及び消却

取得株式総数4.5万株、取得総額50百万円(いずれも上限)の自己株式取得を公表し、23年2月2日に取得株式総数4.5万株(上限)、取得総額49百万円の完了を公表した。

また、同年3月20日に自己株式4.5万株の消却を完了した。

②株主優待制度の導入

株主からの日頃の支援に感謝の気持ちを表するとともに、より多くの投資家に同社事業への理解と支援を促進して、中長期的に同社株式を保有する株主の増加を図ることを目的として株主優待制度を導入した。

(制度概要)

毎年3月末日現在の同社株主名簿に記載または記録された、普通株式100株(1単元)以上を保有する株主を対象とし、QUO カード(1,000円分)を贈呈する。

贈呈は毎年1回、株主総会終了後に送付する「定時株主総会決議通知」に同封し送付する予定である。

3.2024年3月期業績予想

【業績予想】

|

23/3期 |

構成比 |

24/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

4,592 |

100.0% |

4,600 |

100.0% |

+0.2% |

|

営業利益 |

241 |

5.2% |

17 |

0.4% |

-92.9% |

|

経常利益 |

293 |

6.4% |

50 |

1.1% |

-83.0% |

|

当期純利益 |

158 |

3.5% |

2 |

0.0% |

-98.7% |

*単位:百万円。予想は会社側予想。

売上高横這い、大幅減益。体制見直しに取り組む

売上高は前期比0.2%増の46億円、営業利益は同92.9%減の17百万円。

「4.今後の取り組み:中期経営計画(2021-2023)の乖離発生と対処」で後述するように、前期までの事業戦略を抜本的に修正し、これからの反転を目指した体制の見直しに取り組む。増収増益の実現は可能であるが、積極的な事業ポートフォリオの見直しや人的資本の投資を行なう計画であり、現時点における利益予想は黒字維持の最低限の数値を公表している。

配当は前期と同じく中間配当10.0円/株、期末配当17.5円/株を維持し、年間配当27.5円/株を予定している。

4.今後の取り組み:中期経営計画(2021-2023)の乖離発生と対処

【4-1 上場時公表の「中期経営計画(2021-2023)」との乖離状況】

今回の下方修正により、現状は中期経営計画の目標に対し大幅に下方乖離している。

株式上場2期目に大幅な下方修正に至った結果を非常に重く受け止め、課題の洗い出しを行うと共に体制の立て直しが必要と判断している。

今期予想を、「売上高横這い、損失回避」としているが、将来の見通し等を悲観的に見ているわけではなく、体制立て直しと事業ポートフォリオを根本的に見直すタイミングと判断している。

来期以降は、業績の反転、グループの連携力強化による成長軌道への回帰を図っていく。

【4-2 同社を取り巻く開発環境】

DX推進の流れが強まる中、スクラッチ開発からアジャイル開発へ高度化が進んでおり、同時に、大手企業においても、クラウド化が進展している。

こうしたDXによるクラウド化の進展により、SaaS型の事業やローコード開発の重要性が高まっており、技術の進展、それから事業環境の変化に対応すべく、子会社のアイシス社ではSalesforce、ビジー・ビー社ではデジタルマーケティング業務、オートマティゴ社ではローコード開発を手がけて、新規顧客の獲得や 付加価値の向上を図っている。さらに生成系AIの活用も喫緊の課題になりつつある。

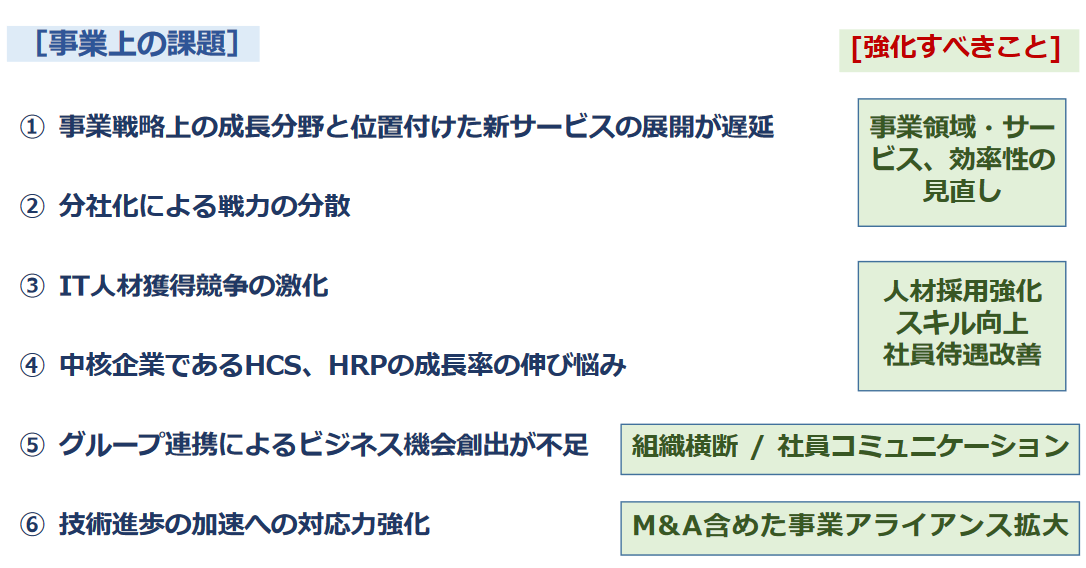

【4-3 同社グループの特徴と事業場の課題】

こうした環境下、同社では以下のような自社の強みを再確認している。

(同社資料より)

一方、以下のような課題を認識しており、自社の強み・特徴を活かして、課題の克服・対応を進め、成長軌道への回帰を目指す。

(同社資料より)

【4-4 対処方針と目指す姿】

2024年3月期は体制を抜本的に立て直す期と位置付け、以下のような施策を推進する。

(1)対処方針

①経営体制の見直し

代表取締役の交代(前専務取締役管理本部長竹村 正宏氏が代表取締役社長に就任)、役員体制のスリム化により経営判断のスピードアップ(社内取締役数を7名→3名へ削減)、トップダウンを強力に進め、経営環境の大きな変換に果敢に立ち向う。

②事業ポートフォリオの見直し

アライアンス拡大で弱点を克服 するほか、資本コストを意識した事業領域の選択と資産の有効活用を図る。

アライアンスに関しては、【2-4 トピックス】で紹介した協業を23年5月に発表している。

③株主重視

成長軌道のへの回帰に加え、実績を考慮した安定配当の継続や株主優待制度の開始により、低株価からの脱却を目指す

④社員待遇の改善実施

給与テーブルの引き上げ、子育て支援金制度の新設、労働環境の整備を進める。

給与テーブルについては、4月1日から引き上げを実行している。

⑤人材採用、人材投資の強化

新卒、中途を含めた人材採用体制の強化、教育投資の積極化を図る。

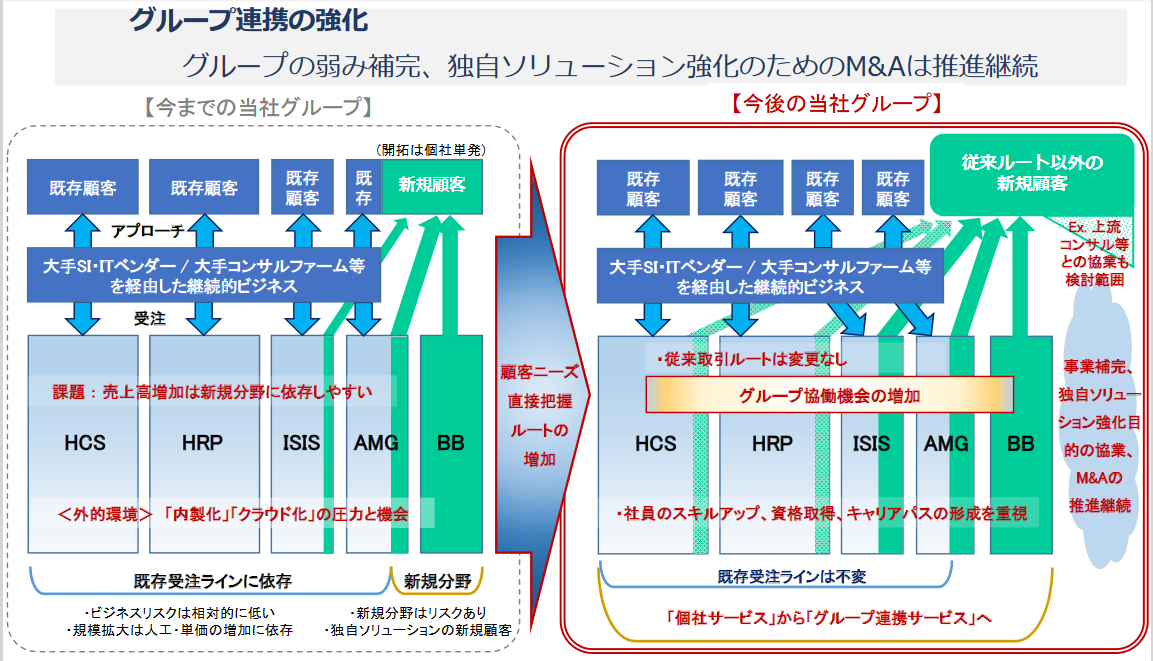

以上に加え、「グループ連携の強化」を推進する。

これまで同社グループでは、既存事業に関しては、HCS、HRP、ISISなど各社が大手SI、ITベンダー、コンサルティングファーム等を経由して既存客から受注。

新規顧客の開拓に関しては、ビジー・ビー社、オートマティゴ社、アイシス社がそれぞれ単体で取り組んできた。

これに対し、新規顧客開拓に関しては、グループ会社が連携して取り組んで行く。

加えて、特に上流の工程のコンサルティングなど、グループ会社の連携でも足りない部分に関しては、コンサルティングファームとの提携を検討する。加えてM&Aについてもこれまで以上に積極的に推進し、課題を克服する。

(同社資料より)

(2)目指す姿

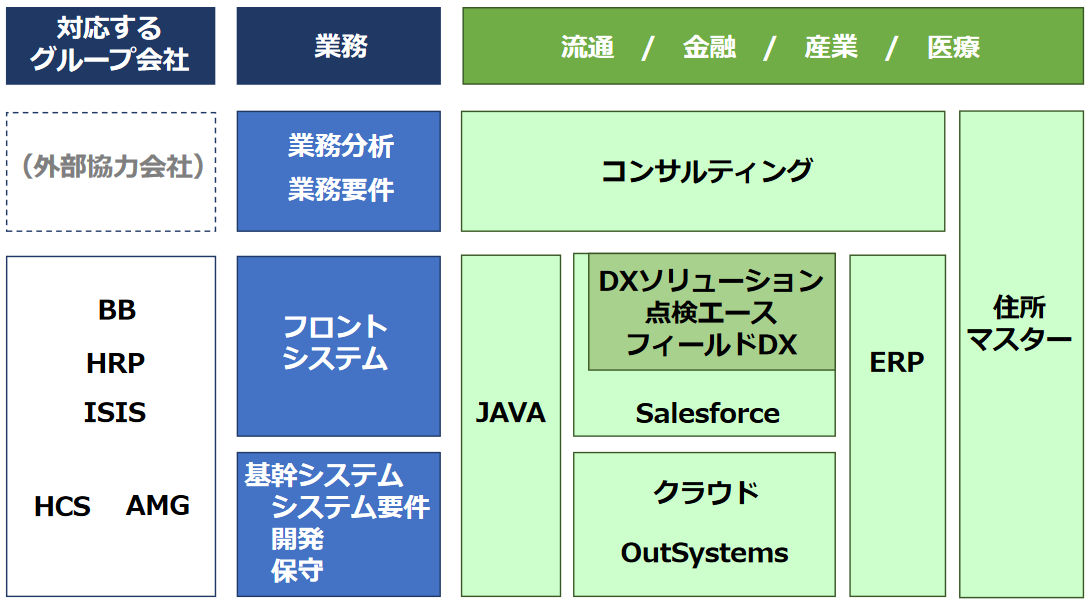

以上のようなグループ連携の強化により、業務分析・業務要件を手掛けるコンサルティング、Salesforceやフィールド業務DXシステムなどのフロントシステムの開発、そこから発生する基幹システムの開発・保守までをカバーし、受注力を強化していく。

こうしたグループ体制により、「DXを支援するソリューションベンダー」を目指し、中でもグループ会社 ビジー・ビー社の開発ソリューションを成長領域の牽引役と位置付けている。

(同社資料より)

【1-3事業内容】で紹介したように、(株)ビジー・ビーが提供する点検・検査報告書作成アプリケーションである「点検エース」は、顧客の「フィールド業務DX」を支援するソリューション。

紙の報告書をタブレットPCに置き換え、紙媒体の利用が多かった検査報告書等の作成業務を電子化することで、作業の効率化を実現する。

【2-4 トピックス】で前述の通り、23年5月にはデータコンサルティング会社「エル・ティー・エス社」、生成系AIについて高い評価を受けている「オルツ社」との協業を開始した。

顧客数は着実に増大しており、シナジーを創出して、「点検エース」を更に大きく育成していく考えだ。

5.竹村社長へのインタビュー

竹村社長に、足元の状況、株主・投資家へのメッセージなどを伺った。

Q:「23年3月期決算は大幅な下方修正となり、中期経営計画とは大きな乖離が生じてしまいました。主たる要因と、現在の状況についてご説明いただけますか?」

下方修正の原因はいくつかございます。

まず、情報サービス事業において注力中のSalesforce業務強化のためにSEのリスキリングを行いましが、資格取得や研修の負担が増大し、計画が大幅に遅れました。また、ERP案件における協力会社からの要員調達等が計画通りに進まず案件受注が滞りました。加えて、デジタルマーケティング事業における大口取引先のグローバルでの広告方針変更が大きく影響しました。

開発案件に関しては、本来はパートナーではなく、自社グループ社員を中心に対応していかなければならないのですが、ここ数年で採用が進まず、適切なバランスが取れなかった点が大きな反省材料です。

ただ、DXの推進、クラウド化などシステム開発に関する企業の需要は旺盛であり、開発にかかわる環境は良好ですので、体制の見直しを進めることにより、再び成長軌道に回帰することは十分可能であると考えています。

ですので、今期業績予想については、売上高は前期並み、大幅減益としていますが損失は想定しておらず、最低限の数値を公表しているとご理解ください。

Q:「点検エースは順調に拡大しているようですね」

導入いただいているお客様の数は順調に拡大しており、「フィールド業務DX」を支援するソリューションのニーズは非常に大きいと感じています。

加えて、元々は現場の点検作業を効率化・省力化するものですが、取引先が広がる中、「蓄積されたデータをどう活用すればいいのか」という相談を多数受けるようになっています。

業種や個別のお客様の事情に応じたデータの利活用や、蓄積されたノウハウの活用や継承はお客様にとって非常に大きなメリットを提供することができますので、エル・ティー・エス社やオルツ社との協業によって新たなトータルソリューション開発に取り組み始めました。

当社グループの成長のけん引役としてご注目ください。

Q:「それでは最後に、株主・投資家へのメッセージをお願いいたします」

当社株価の状況については、公募価格の1,800円及びPBR1倍の1,400円を大きく下回っており、強く責任を感じております。株主様に対して大変心苦しい限りです。

株価は市場が決めるものではありますが、株価回復のためには、今期を底に、来期以降は明確な成長軌道に回帰することが欠かせません。

2023年度を「反転のための変革」と定め、社内課題の改善と次期につながる成長に道をつけるべく、社長として業務に邁進する所存ですので、株主の皆様におかれましては、何卒ご支援をいただきたく、心よりお願い申し上げます。

6.今後の注目点

計画に対する大幅な乖離が発生したことを受け、社内検証等を行った結果、「事業戦略上の誤り」「当社の弱みを補完する事業パートナーの構築遅延」「人材投資の重要性」等の「課題」が浮き彫りとなり、同社ではそれらを将来へつなげる「変革」のための「機会」とするべきとの判断に至った。今期から「成長につなげる変革」のための積極的な事業ポートフォリオの見直しと人的資本投資等を実行する計画であり、今期第3四半期までに公表を予定している新中期経営計画の内容を注視したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 9名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年6月29日

<基本的な考え方>

当社グループでは、継続的なグループ企業価値の向上のために、健全で透明性の高い経営管理システムを確立し、コーポレート・ガバナンスを有効に機能させることがステークホルダーに対する重要な責任と考えて行動しております。そのために、コンプライアンスの徹底を含む内部統制の強化を図っていく所存であります。

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則2-4① 中核人材の多様性確保に関する考え方等】

当社は、中期経営計画(2021-23)において、「働きやすさ」 と 「働きがい」 を 追求し、総合的な人財プランを推進することを掲げており、中核人材を含む当社従業員の多様性確保等に関して、積極的に取り組んでいく方針であります。

上記方針に基づき、管理職への登用等に関しましても、人事考課により能力、業務実績等を総合的に評価し、適正の認められる者を管理職として登用しており、性別、国籍、採用経路等で選別せず、分け隔てなく評価・育成することを基本的な方針としております。

なお、当社グループの中核人材の自主的かつ測定可能な現状は以下のとおりであります。

女性管理職に関しては、現状、9.5%であります。

外国人管理職に関しては、現状、4.8%であります。

中途採用者の管理職に関しては、現状、57.1%であります。

上記の現状を踏まえ、当社は現在、中核人材の多様性の確保に関しては、課題と認識しております。中期経営計画(2021-23)におきましては、今後3年間をかけてマネジメントスキル保有人材、女性・若手人材の積極的登用を目指し、これを支援するための資格体系や評価・報酬制度の見直し、教育投資、マネジメント人材の育成、スキルアップ支援等の改革に着手してまいります。(https://www.hcs-hd.co.jp/ir/library/material)

なお、上記の通り、従業員の多様性の確保を推進する方針でありますが、現時点では女性、外国人、中途採用者等の管理職の登用等における測定可能な目標設定は開示できるまでにはいたっておりませんが、準備が整い次第開示してまいります。

【補充原則3-1③ サステナビリティ等への取組みについて】

当社グループは、グループミッションにおいて、「私たちは、ICTを人間の良きパートナーとして活用し、日本の「少子高齢化・人口減少」「環境・資源問題」などに取り組み、「課題解決先進国ニッポン」の持続可能な成長に貢献すると共に、その技術を世界に発信します。」としております。したがって、事業を通じて当社グループの主要顧客(エネルギー関連事業、製造業)へDXを活用したシステム開発等の提案により環境対策に貢献してまいります。

したがって、IT化推進によるサステナビリティ確保のためにはDXスキルの拡張が必要と考え、新しいデジタル技術の資格取得に努めております。

また、当社グループの株式会社オートマティゴにおいては、「CO2排出量可視化支援サービス」をソリューション事業として取組んでおります。

なお、当社においては、2023年3月期中にESG経営の可視化を目標とする「CSR検討会」の設置を検討しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

事業拡大に資するパートナーシップ構築等のため株式を保有する可能性があります。なお、投資可否判断および投資後のモニタリングを行うための投資委員会を発足いたしました。

【原則3-1(ⅰ) 会社の目指すところ(経営理念等)や経営戦略、経営計画】

「私たちは、ICTを人間の良きパートナーとして活用し、日本の「少子高齢化・人口減少」「環境・資源問題」などに取り組み、「課題解決先進国ニッポン」の持続可能な成長に貢献すると共に、その技術を世界に発信します。」を私たちの使命としております。

【原則5-1 株主との建設的な対話に関する方針】

当社の株主との建設的な対話を促進するための体制整備・取組みに関する方針は次の通りです。

(ⅰ)株主・投資家との対話は、管理本部長が統括し、代表取締役社長が決算説明会、個別面談等、の実施及びWebを通じた動画説明会等、様々な取組みを通じて積極的に対応しております。

(ⅱ)円滑な対話を促進するため、管理本部、経営企画室等の関係部門間で情報を共有し、事業子会社に対しても情報共有いたします。

(ⅲ)個別面談以外の対話の手段として半期ごとの決算説明会の実施を基本としております。説明会では、代表取締役社長が説明及び質疑応答を行い、株主・投資家との積極的なコミュニケーションを図ってまいります。

(ⅳ)個別面談、決算説明会、株主総会等で頂戴した株主・投資家の意見や懸念事項に対しては、取締役会、管理本部、経営企画室及び事業子会社等の関連部署と共有し、活用を行ってまいります。

(ⅴ)インサイダー情報管理については、インサイダー取引について定めた社内規程を厳格に運用しております。なお、当社は、各四半期末翌日から決算発表までの期間を沈黙期間(クワイエットピリオド)としており、株主・投資家との会話を制限しております。