(9416) 株式会社ビジョン WiFi事業が奏功し増収増益

|

佐野 健一 社長 |

株式会社ビジョン(9416) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

佐野 健一 |

|

所在地 |

東京都新宿区西新宿6-5-1 新宿アイランドタワー |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,755円 |

47,988,156株 |

84,219百万円 |

16.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

– |

– |

44.11円 |

39.8倍 |

602.84円 |

2.9倍 |

*株価は11/25終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2015年12月(実) |

12,485 |

804 |

807 |

585 |

16.31 |

– |

|

2016年12月(実) |

14,843 |

1,290 |

1,298 |

812 |

16.70 |

– |

|

2017年12月(実) |

17,554 |

1,788 |

1,795 |

1,208 |

24.76 |

– |

|

2018年12月(実) |

21,503 |

2,484 |

2,499 |

1,529 |

31.40 |

– |

|

2019年12月(予) |

25,793 |

3,264 |

3,248 |

2,116 |

44.11 |

– |

*予想は会社予想。単位は百万円、円。

*2019年10月、1株を3株に分割(EPSを遡及修正)。

株式会社ビジョンの2019年12月期第3四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年12月期第3四半期決算概要

3.2019年12月期業績予想

4.2019年12月期の取り組みと進捗状況

5.今後の注目点

<参考:ESG・SDGsにおける取り組み>

<参考:コーポレート・ガバナンスについて>

今回のポイント

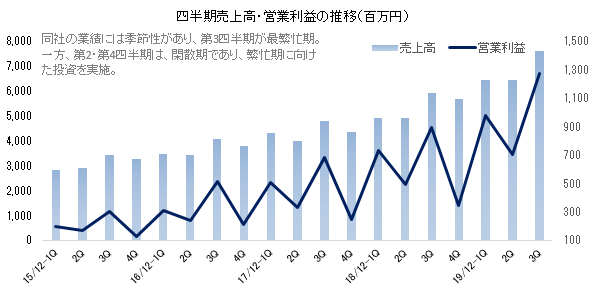

- 19/12期3Q(累計)は前年同期比29.9%の増収、同39.0%の営業増益。レンタル件数の増加と無制限プランの寄与によるARPU(1レンタル当たりの売上)向上でグローバルWiFi事業の売上が同33.8%増と伸びる中、新規の顧客開拓と既存顧客の深耕で情報通信サービス事業の売上も同17.8%増加。利益面では、売上の増加と業務の効率化で新規事業「ProDrivers(プロドラ)」等のコストを吸収した。2019年9月30日を基準日として、1株を3株に分割した。

- 通期予想に変更はなく、前期比19.9%の増収、同31.4%の営業増益。通期予想に対する進捗率は、売上高79.7%(前期実績ベースの3Q進捗率73.6%)、営業利益91.0%(同86.0%)。同社の業績には季節性があり、3Qが最繁忙期。一方、第2・第4四半期は、閑散期であり、繁忙期に向けた投資を実施する。このため、一先ず業績予想を据え置いた。

- 3Q(7-9月)は売上高・営業利益が過去最高を更新した。グローバルWiFi事業では、継続的な顧客利便性向上と業務効率化の取り組みが成長の両輪となっており、情報通信サービス事業では、顧客開拓力とストックビジネス化、そしてアップセル・クロスセル戦略がポイント。並行して、新規事業の育成にも取り組んでおり、その他セグメントの3Q(累計)の売上が前年同期の99百万円から4億43百万円へ急拡大した。今後の事業拡大と収益化に期待したい。

1.会社概要

「世の中の情報通信産業革命に貢献します」と言う経営理念の下、世界200以上の国と地域で利用可能なパケット定額制WiFiルーターのレンタルを行うグローバルWiFi事業と、情報通信関連のディストリビュータとして、固定通信、移動体通信、ブロードバンド等の事業活動に必要な通信インフラ環境やオフィス機器を扱う情報通信サービス事業を展開している。

国内外の連結子会社19社とグループを形成しており、国内子会社は、請求業務の代行や固定電話サービスの加入取次ぎ等を行う(株)メンバーズネット、ブロードバンドサービスの加入取次ぎを手掛けるベストリンク(株)など7社。海外は、グローバルWiFi事業の海外拠点となる、韓国、シンガポール、英国、香港、ハワイ、台湾、中国(上海)、フランス、イタリア、カリフォルニア、ニューカレドニアの現地法人とシステム開発及びデータベース構築のオフショア拠点であるベトナムの現地法人の計12社。

【コーポレートスローガン - More vision, More success(より先見性のある選択で、より多くの成功を) -】

情報通信技術が目まぐるしく進化していく時代はビジネスとコミュニケーションのチャンスに溢れており、同社は情報通信サービスのあらゆる分野において№1ディストリビュータの地位を継続している。この事について、同社は「顧客視点に立ち、最良の価値を提供できたから」と自負している。情報通信の未来を、すべての人たちの未来のために。同社は自らが新しいサービスの創り手となって、顧客がもっと安心して、もっと便利に、もっと効率良く利用できるように取り組んでいく事で多くの夢の実現を応援していく考え。

【ビジョングループ経営理念 - 世の中の情報通信革命に貢献します -】

「世の中の情報通信産業革命を積極的に推進し個人のライフスタイル、そして企業のビジネススタイルをイノベーションし、クライアント企業とエンドユーザーを効率的、効果的につなぐディストリビュータ企業として、永久にベンチャースピリットを忘れず従業員の無限なる向上心や夢・思いがステークホルダーに貢献できているか確認しあい妥協しない集団であり続け、人類と社会の進歩発展に貢献したい」という決意が込められている。

1-1 事業内容

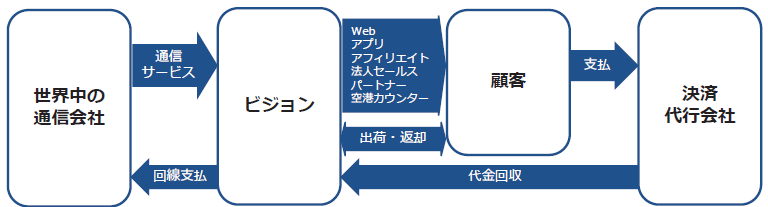

グローバルWiFi事業

海外の通信会社と提携して、海外への渡航者に現地のインターネットサービスを安価で利用できるWiFiルーターをレンタルする「グローバルWiFi」及び訪日外国人等へ日本国内で利用できるWiFiルーターをレンタルする「NINJA WiFi」といったサービスを提供しており、進出先(韓国、台湾、カリフォルニア)において、海外to海外の渡航者向けサービスにも取り組んでいる。

(同社資料より)

強み ①割安な定額制、②最多エリア、③快適、④安心・安全、⑤サポート拠点、及び法人営業力 ⇒ No.1クラスの顧客数

「グローバルWiFi」及び「NINJA WiFi」のサービス上の強みは、①国内携帯会社の海外パケット定額プランとの比較で最大89.9%のコストメリット(渡航先によっては1日のレンタル料金が300円から)を有し、②カバレッジは業界最多クラスの200以上の国と地域。また、③世界中の通信事業者との提携による高速通信、④セキュア24時間365日世界47の拠点、⑤業界最多クラスの空港カウンター設置拠点数。また、事業としては、安定した需要が見込める法人の利用が約30%~40%を占めている事も強みであり、この結果、シェアナンバーワンクラスの利用者数を誇る。

収益構造

|

科目 |

概要 |

|

売上 |

①1日あたりのレンタル料金×利用日数 ※平均:1日1,000円、平均利用日数:7日間 ※保障サービス、モバイルバッテリー等のオプション ②月額基本料金(1,970円)+データ利用料金(プラン)×利用日数 |

|

売上原価 |

・通信料(世界各国の通信キャリア) ・端末代金(モバイルWi-Fiルーター) ※レンタル資産計上(2年間の減価償却により計上) ・外注費(代理店等への支払手数料)等 |

|

販管費 |

・人件費 ・広告宣伝費 ・出荷センター、空港カウンター、カスタマーセンター等の運営及び地代家賃 ・その他販売管理費等 |

(同社資料を基に作成)

海外渡航先インターネット接続手段比較(1)

|

接続方法 |

価格 |

利用範囲 |

通信速度 |

管理 |

セキュリティ |

|

「グローバルWiFi」 「NINJA WiFi」 |

〇 |

〇 |

〇 |

〇 |

〇 |

|

現地の高品質回線を提携の上調達。現地最速。安心価格。安全。簡単(申込・利用)。 |

|||||

|

国際ローミング |

× |

△ |

△ |

〇 |

〇 |

|

料金、品質面で課題あり。(1日980円~2,980円と高い。更に高額請求となる場合あり。) |

|||||

|

SIM(現地調達) |

△ |

△ |

〇 |

× |

〇 |

|

知識、管理が必要。(現地購入、容量に課題、定期的にチャージが必要等) |

|||||

|

Wi-Fiスポット |

〇 |

× |

△ |

〇 |

× |

|

場所が限定。場所や接続人数によって速度が遅いことがある。セキュリティに不安。 |

|||||

(同社資料を基に作成)

海外渡航先インターネット接続手段比較(2)

|

WiFiルーターレンタル |

比較表 |

海外パケット定額 |

フリーWiFiスポット/ホテルWiFi |

|

300円/日~1,970円/日 WEBで申込みしてレンタル |

料金 |

980円/日~2,980円/日 プランに合わせて契約内容・対応機種・設定の事前確認が必要(契約携帯会社による) |

フリーWiFiスポット : 無料 ホテルWiFi : 宿泊費込or500円~3,000円 |

|

安心定額制で通信速度も安定 ・セキュリティ・補償が充実 ・定額制 ・レンタルシーンに応じた容量選択 |

メリット |

簡単接続(デザリングも可能) |

手軽に利用 使えるエリアが限られるが、無料で提供されている場所が多く、接続も簡単 |

|

荷物が増える スマホの他にWiFiルーターを持ち歩く必要あり。 |

デメリット |

料金が割高 ・WiFiレンタルに比べて割高 ・データローミングの設定を誤ると高額な請求をされる場合がある |

不正アクセスに注意が必要 手軽に使える半面、不正アクセスによりウィルス感染や個人情報を盗まれるリスクあり |

|

・定額制で追加料金を心配せず、安定した速度で通信したい方(複数人で利用可能、割り勘だとさらに安い) ・持ち歩けば様々な所で使用可能 ・アクセスが集中し繋がり難い事がない |

おススメ |

自分の端末を使って簡単に利用したい方 |

使用エリアは限られているが、安く済ませたい方。 海外インターネットは限られた時間内で十分な方 |

(同社資料を基に作成)

情報通信サービス事業

新設法人、ベンチャー企業、及び外食チェーン等の多店舗展開企業を主要ターゲットとして、連結子会社ベストリンク(株)を中心に、全国15か所の営業所、及びパートナー企業との連携の下、ビジネスフォン、固定電話・加入電話・ヒカリ電話の取次ぎ、法人携帯、OA機器・セキュリティ製品(UTM)等の販売・保守、ホームページ制作、更には事業者向け新電力サービスの取次ぎ等のサービスを提供している。

主要ターゲットでもある新設法人(設立後6ヶ月以内の企業)の開拓に強みを有し、法務省のデータ(2018年全国法人登記件数116,208社)を基にすると、国内で新規設立される法人の約7~8社に1社と取引がある計算。独自のWebマーケティング(インターネットメディア戦略)で集客し、CRM(顧客関係・取引継続)戦略により、継続的収益の最大化(ストックビジネス化)、高生産性追加販売(アップセル・クロスセル)につなげている。

例えば、回線の取次であれば、サービスが解約されない限りキャリアから手数料を受け取る事ができ、複写機等であれば継続的に保守料を得る事ができる。そして、カスタマー・ロイヤリティ・チームが継続的にフォローしていく事で、顧客の成長と共に増加する回線や機器の需要取り込み、成長ステージに応じた最適なサービスの提供(アップセルやクロスセルによる生産性の高い追加販売)で収益が積み上がっていくストック型ビジネスモデルを確立している。ターゲット層を、成長予備軍から、成長過程の企業へも展開させつつ、ストック型ビジネスモデルを進化せていく。

収益構造

|

科目 |

概要 |

|

|

固定通信、モバイル、電力 |

OA機器(複合機、ビジネスフォン)、ホームページ、セキュリティ |

|

|

売上 |

・業務受託手数料(取次手数料) ・継続手数料(顧客利用状況に応じ) ※通信キャリア、一次代理店より入金 |

・販売代金 : リース会社、クレジット会社より入金 ・保守費用 : メーカーより入金及びファクタリング(ホームページ保守) |

|

売上原価 |

・端末代金(携帯電話) ※固定通信、電力は売上原価なし ※通信キャリア、一次代理店へ支払 ・外注費(代理店等への支払手数料)等 |

・機器代金(OA機器、セキュリティ) ※メーカーへ支払 ・外注費(代理店等への支払手数料)等 |

|

販管費 |

人件費、広告宣伝費(WEBサイト等)、コールセンター等地代家賃、その他販売管理費等 |

|

(同社資料を基に作成)

2.2019年12月期第3四半期決算概要

2-1 第3四半期(累計)連結業績

|

|

18/12期 3Q(累計) |

構成比 |

19/12期 3Q(累計) |

構成比 |

前年同期比 |

|

売上高 |

15,817 |

100.0% |

20,547 |

100.0% |

+29.9% |

|

売上総利益 |

9,398 |

59.4% |

11,970 |

58.3% |

+27.4% |

|

販管費 |

7,262 |

45.9% |

9,000 |

43.8% |

+23.9% |

|

営業利益 |

2,136 |

13.5% |

2,970 |

14.5% |

+39.0% |

|

経常利益 |

2,146 |

13.6% |

3,011 |

14.7% |

+40.3% |

|

親会社株主帰属利益 |

1,432 |

9.1% |

1,986 |

9.7% |

+38.7% |

* 単位:百万円

前年同期比29.9%の増収、同39.0%の営業増益

売上高は前年同期比29.9%増の205億47百万円。レンタル件数の増加と無制限プランの寄与によるARPU(1レンタル当たりの売上)向上でグローバルWiFi事業の売上が同33.8%増と伸びる中、新規の顧客開拓と既存顧客の深耕で情報通信サービス事業の売上も同17.8%増加。ハイヤータイムシェアリングサービス事業「ProDrivers(プロドラ)」を中心にその他の売上は前年同期の99百万円から4億43百万円に拡大した。

営業利益は同39.0%増の29億70百万円。複合機等、仕入原価の発生する商材比率の増加による情報通信サービス事業の原価率上昇やProDrivers(2018年第3四半期より事業開始)のドライバー人件費を原価計上した事で原価率が41.7%と1.1ポイント上昇したものの、売上の増加で売上総利益が同27.4%増加。変動費や人件費等の増加による販管費の増加を吸収した。

尚、グローバルWiFi事業はボリュームディスカウントによる仕入条件の改善やクラウドWiFi活用による原価及びオペレーション効率の改善で原価率が改善しており、販管費も、AIチャットボット及びRPAの活用等による業務効率化(売上高人件費率が約3.5ポイント低下)で販管費率が43.8%と2.1ポイント改善した。

2-2 セグメント別動向

|

|

18/12期 3Q(累計) |

構成比・利益率 |

19/12期 3Q(累計) |

構成比・利益率 |

前年同期比 |

|

グローバルWiFi事業 |

9,916 |

62.7% |

13,269 |

64.6% |

+33.8% |

|

情報通信サービス事業 |

5,804 |

36.7% |

6,840 |

33.3% |

+17.8% |

|

その他 |

99 |

0.6% |

443 |

2.2% |

+345.6% |

|

調整額 |

-3 |

– |

-5 |

– |

– |

|

連結売上高 |

15,817 |

100.0% |

20,547 |

100.0% |

+29.9% |

|

グローバルWiFi事業 |

1,918 |

19.3% |

2,870 |

21.6% |

+49.6% |

|

情報通信サービス事業 |

1,006 |

17.3% |

1,174 |

17.2% |

+16.7% |

|

その他 |

-96 |

– |

-219 |

– |

– |

|

調整額 |

-692 |

– |

-855 |

– |

– |

|

連結営業利益 |

2,136 |

13.5% |

2,970 |

14.5% |

+39.0% |

* 単位:百万円

グローバルWiFi事業 : 日本から海外への渡航者及び訪日外国人共に順調に推移し、増収増益

売上高132億69百万円(前年同期比33.8%増)、セグメント利益28億70百万円(同49.6%増)。売上面では、安定したリピートユーザーを下支えに新規ユーザーの獲得が進んだ事に加え、無制限プラン及び法人向け社内常備型「グローバルWiFifor Biz」の寄与もあり、出荷数が増加すると共にARPUが上昇した。利益面では、原価効率及びオペレーションの改善等、収益性向上施策の継続的な取り組みで営業利益率が21.6%と2.3ポイント改善した。

情報通信サービス事業 : 安定成長を継続し、増収増益

売上高68億40百万円(前年同期比17.8%増)、セグメント利益11億74百万円(同16.7%増)。主要顧客(新設法人・ベンチャー企業)の獲得が順調に進む中、CRMによる継続取引の積み上げやアップセル・クロスセル戦略による積み上げで売上を伸ばした。アップセル・クロスセル戦略では、自社サービス(クラウド型ワークフローサービス等)及び各成長ステージに合わせたコンサルティング業務の獲得が進んだ。

2-3 財政状態

|

|

18年12月 |

19年9月 |

|

18年12月 |

19年9月 |

|

現預金 |

7,563 |

7,780 |

仕入債務 |

877 |

1,324 |

|

売上債権 |

1,966 |

2,717 |

未払法人税等 |

598 |

559 |

|

流動資産 |

10,262 |

11,281 |

賞与引当金 |

242 |

279 |

|

有形固定資産 |

1,071 |

1,375 |

流動負債 |

3,748 |

4,174 |

|

無形固定資産 |

676 |

674 |

固定負債 |

0 |

58 |

|

投資その他 |

1,541 |

1,540 |

純資産 |

9,803 |

10,640 |

|

固定資産 |

3,289 |

3,590 |

負債・純資産合計 |

13,552 |

14,872 |

* 単位:百万円

第3四半期末の総資産は148億72百万円と前期末との比較で13億20百万円増加した。自己資本比率71.4%(前期末72.2%)。

3.2019年12月期業績予想

3-1 通期連結業績

|

|

18/12期 実績 |

構成比 |

19/12期 予想 |

構成比 |

前期比 |

|

売上高 |

21,503 |

100.0% |

25,793 |

100.0% |

+19.9% |

|

売上総利益 |

12,650 |

58.8% |

15,094 |

58.5% |

+19.3% |

|

販管費 |

10,165 |

47.3% |

11,830 |

45.9% |

+16.4% |

|

営業利益 |

2,484 |

11.6% |

3,264 |

12.7% |

+31.4% |

|

経常利益 |

2,499 |

11.6% |

3,248 |

12.6% |

+29.9% |

|

当期純利益 |

1,529 |

7.1% |

2,116 |

8.2% |

+38.4% |

* 単位:百万円

第2四半期決算発表時に修正された通期予想に変更はなく、前期比19.9%の増収、同31.4%の営業増益

通期予想に対する進捗率は、売上高79.7%(前期実績ベースの3Q進捗率73.6%)、営業利益91.0%(同86.0%)、経常利益92.7%(同85.9%)、純利益93.7%(同93.9%)。同社の業績には季節性があり、第3四半期が最繁忙期。一方、第2・第4四半期は、閑散期であり、繁忙期に向けた投資を実施する。

セグメント別売上高・利益

|

|

18/12期 実績 |

構成比・利益率 |

19/12期 予想 |

構成比・利益率 |

前期比 |

|

グローバルWiFi事業 |

13,505 |

62.8% |

16,395 |

63.6% |

+21.4% |

|

情報通信サービス事業 |

7,775 |

36.2% |

8,587 |

33.3% |

+10.4% |

|

その他 |

231 |

1.1% |

814 |

3.2% |

+252.6% |

|

調整額 |

-8 |

– |

-4 |

– |

– |

|

連結売上高 |

21,503 |

100.0% |

25,793 |

100.0% |

+19.9% |

|

グローバルWiFi事業 |

2,413 |

17.9% |

2,916 |

17.8% |

+20.8% |

|

情報通信サービス事業 |

1,218 |

15.7% |

1,543 |

18.0% |

+26.6% |

|

その他 |

-194 |

– |

-69 |

– |

– |

|

調整額 |

-954 |

– |

-1,126 |

– |

– |

|

連結営業利益 |

2,484 |

11.6% |

3,264 |

12.7% |

+31.4% |

* 単位:百万円

4.2019年12月期の取り組みと進捗状況

4-1 グローバルWiFi事業

クラウドWiFiの活用推進

クラウド上でSIMを管理する次世代型の通信技術(クラウドWiFi)を搭載したWi-Fiルーターの期末レンタル数がレンタルされている端末全体の約90%を超えている(通信キャリアによっては対応できない国があるため、ほぼ上限)。クラウドWiFiは自社契約のSIMを活用した差別化サービスであり、SIMの挿入・交換作業をする事なく、1台で世界中の通信回線を利用する事ができる。

一方、同社にとっては、通信にかかる原価率低減(通信回線利用効率向上)、出荷・運営オペレーション省力化(販売管理費低減)、活用サービス・新手法の提供(収益向上)といったメリットがある。また、「グローバルWiFi for Biz」の提供、旅行会社・海外旅行商品への組み込み、空港カウンターの在庫拡充・対応エリア拡大(機会損失の最小化)、更には出発当日客へのサービス提供(利用件数増加)等の活用サービス・新手法の導入にもつなげている。

尚、2019年8月1日には、世界初のクラウド対応スマホ型Wi-Fiルーター「GW01」のレンタルを開始した。「GW01」は、従来製品と比べて、厚さを59%、重さを25%、それぞれ削減。最大12時間連続利用が可能である。

グローバルWiFi for Biz

「グローバルWiFi for Biz」は「法人ユーザーの継続利用促進を念頭に導入したサービスで、Wi-Fiルーターを月額1,970円でオフィスに常備できる。利用の都度、レンタル手配をする必要がなく、国内通信は月間3GBまで無料のため普段使いできる。

無制限プランの対応エリア拡大とオプションの拡充

通信容量を気にせず使えるプランを望む声に応えて提供を開始した無制限プランの対応エリアを拡大した他(現在、73カ国で対応)、オプションサービス拡充の一環として、渡航中容量追加サービスと乗り継ぎ(トランジット)オプションサービスを開始した。

|

渡航中容量追加 |

:1日に使える容量を使い切ってしまっても、渡航中容量追加が可能なオプション |

|

乗り継ぎ(トランジット)オプション |

:乗り継ぎ先でインターネットが利用可能なオプション |

店舗スマート化戦略(テンスマ)と超直前オンライン受注体制の整備

レンタル件数(受渡件数)やオプションサービス(補償サービス、付帯品等)の増加への対応強化はもちろん、海外へ渡航する日本人・訪日外国人旅行客にとって、より便利に、より快適で、より安心して利用できる店舗への進化を目指して、店舗スマート化戦略(テンスマ)を進めている。

テンスマ = 自動受渡しロッカー(Smart Pickup) + セルフレジKIOSK端末(Smart Entry) + 即時お客様識別カウンター

(同社資料より)

空港カウンターの展開と自動受渡しロッカー(Smart Pickup)の設置

第3四半期末現在、国内18(前期末15)空港で38カ所のカウンターを展開しており、国内9空港に自動受渡しロッカー(Smart Pickup:スマートピックアップ)27機を設置している。スマートピックアップを設置する事でユーザーに応じサービスレベルの最適化が可能になる。具体的には、リピーター層等の説明が不要なユーザーはスマートピックアップを利用する事で待ち時間をなくし、説明が必要なユーザーはカウンターで空港スタッフが応対する。19/12期は7機増設した。

スマートピックアップの設置状況

|

新千歳空港 |

2機(2機新設) |

中部国際空港 |

5機(2機増設) |

北九州空港 |

1機 |

|

羽田空港 |

3機 |

関西国際空港 |

6機 |

鹿児島空港 |

1機(1機新設) |

|

成田空港 |

7機(1機増設) |

伊丹空港 |

1機 |

みやこ下地島空港 |

1機(1機新設) |

「“超”直前オンライン受注体制」の整備

店舗スマート化戦略、クラウドWiFi、及び顧客データベースを連携させ、WEB申込への即時対応を可能にする「“超”直前オンライン受注体制」の整備も進んだ。これにより、これまで逃していた出発当日客へのサービス提供が可能になった。

4-2 情報通信サービス事業

自社開発及び自社で利用しているサービスのユーザーへの販売に力を入れている。いずれのサービスもクラウドで提供され、ユーザーは必要な機能を必要な分だけ利用する事が可能なため、利用に当たっての導入コストやランニングコストの負担が軽い。将来の収益基盤とするべく、今後、本事業への投資を本格化する考え。

|

自社開発サービス |

|

|

新商品・サービス |

|

(同社資料を基に作成)

4-3 その他(旅行関連サービスプラットフォーム)

合計約360万人・2,522万泊(アウトバウンド:約282万人・1,976万泊、インバウンド:約78万人・545万泊、2018年実績・同社調べ)、の顧客基盤を活用し、海外渡航中の課題解決に役立つ情報(メディア)・サービスを提供している。おり、新サービスとして、空港送迎・役員送迎等、ビジネス・日常両面でのあらゆる移動を快適にする送迎サービス「ProDrivers(プロドラ)」を18/12期に開始した。

「ProDrivers」は、2時間単位で利用可能、荷物と一緒に移動、最大9人で利用可能(割り勘でお得)といった特徴を有し、都内でのサービスを開始した。グローバルWiFi事業の顧客だけでなく、情報通信サービス事業の顧客もターゲットとしており、もちろん新規の顧客にも力を入れる。パートナー展開も含め、全国主要都市に順次サービスエリアを広げていく予定。海外では、資本業務提携先であるディーエルジービー株式会社(東京都中央区、代表者 木村聡太)の送迎サービス「SmartRyde」を提供する事でニーズに応えていく。

5.今後の注目点

第3四半期(7-9月)は売上高・営業利益が過去最高を更新した。同社は第3四半期(7-9月)が最繁忙期に当たるが、決算データがある15/12期から第3四半期は売上・利益の過去最高更新が続いている。グローバルWiFi事業では、継続的な顧客利便性向上の取り組みと業務効率化の取り組みが成長の両輪となっている。一方、情報通信サービス事業は、新規顧客の開拓力とストックビジネス化がポイントであり、継続的なアップセル・クロスセルの営業努力も見逃せない。

既存事業の強化と並行して、将来の収益基盤構築に向けた取り組みも進めており、その一環である「ProDrivers」をけん引役に第3四半期累計のその他セグメントの売上が前年同期の99百万円から4億43百万円に急拡大した。先行投資負担から、営業損失も96百万円から2億19百万円に拡大したが、主力事業が好調な時に健全な赤字部門を持つ事は理にかなっている。

情報通信サービス事業における自社開発及び自社で利用しているサービスの外販と共に、今後の事業拡大と収益化に期待したい。

尚、同社は通信品質の向上を図るため、世界中の通信事業者のネットワークと使用する通信機器の動作状況を確認する“電波調査”を日々行っており、PRの一環として、“電波調査”を紹介する動画(全4話)を制作し、YouTubeで配信している。

動画の視聴はこちら、 https://www.youtube.com/user/GLOBALWiFi/

<参考:ESG・SDGsにおける取り組み>

同社は「情報通信の未来を、すべての人たちの未来のために」という思いの下に、ESG(Environment = 環境、Social = 社会、Governance = ガバナンス)に配慮した経営と事業戦略を通して、継続的な成長と企業価値向上を目指している。また、国連が定めるSDGs(持続可能な開発目標)に代表される社会課題の解決を通じて、持続可能な社会の発展に寄与すると共に、情報通信産業革命に貢献していく考え。尚、SDGsとは、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」に記載された2016年から2030年までの国際目標。

Environmental

同社は、WEBサイトをカーボンオフセットする「グリーンサイトライセンス」、及び、WEBサイトのCO2削減活動として、「グリーン電力」による地球温暖化防止の環境認証を取得している(SDGs7、12、13、15)。

また、「一人でも多くの方が震災時に命を繋げる社会の実現」を目指し、情報発信、被災地での支援活動、各種活動への支援を行っている団体である特定非営利活動法人 震災リゲインの活動に賛同し、支援・協同している(SDGs3、11)。

Social

障がいのある方といっても、その内容や状況は様々。同社は働く意欲のある方がやりがいを持って活躍できるよう環境創りを進めており、今後も個性を活かした企業であり続ける努力を継続していく考え(SDGs3、8、10)。

また、従業員のライフイベントである出産・育児における、勤務ルールの柔軟化や休暇制度の拡充及び取得促進等に加え、子育てをサポートし、これまで以上に働きやすい環境を作る事を目的に、より仕事に集中できる環境の整備と育児世代で働く意欲のある人材の雇用に取り組んでいる(SDGs8、11)。

上記に加え、「医療の届かないところに医療を届ける」を理念に 国、地域、人種、政治、宗教、境遇を問わず、全てのひとが平等に医療を受ける事ができ、"生まれてきてよかった"と思える社会の実現を目指して活動しているジャパンハートの法人会員として、その活動を支援している(SDGs1、3、10、16)。

Governance

同社は、情報セキュリティマネジメントシステム(ISMS)の国際標準規格である「ISO/IEC 27001」の認証を取得しており、情報セキュリティ上の脅威から適用範囲内の情報資産を保護するために、情報資産を正確かつ安全に取り扱い、運用、監視、見直し、維持及び継続的な改善に取り組んでいる(SDGs12、16)。

また、ステークホルダーから継続的な信頼を得る事が重要であるとの認識の下、ビジネス活動におけるリスクマネジメントを推進し、コンプライアンスを徹底する事により、ガバナンスの更なる強化に努めている他、経営の透明性及び健全性を図るべく、取締役6名中3名を企業経営者等からなる社外取締役とし、監査役4名中全員を公認会計士や弁護士等からなる社外監査役としている(SDGs10、16)。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

6名、うち社外3名 |

|

監査役 |

4名、うち社外4名 |

◎コーポレート・ガバナンス報告書(更新日:2019年09月18日)

基本的な考え方

当社グループは、お客様の期待を感動に変えるため、常に自らを磨き、理想を実現させるため、ためらうことなく変革への挑戦を続け、常に多くの人々(ステークホルダー)に支えられていることに感謝し、謙虚な気持ちで事業活動を行っております。この行動規範に従って、法令、社内規則、方針を遵守し誠実に取り組み、最適なコーポレート・ガバナンスの構築に努めております。

<実施しない主な原則とその理由>

【原則4-1-3 取締役会の役割・責務(1)(最高経営責任者等の後継者の計画の監督)】

当社では、最高経営責任者等の選定においては、都度変化する経営環境の中、経営理念や経営戦略に沿った形で、候補者の人格、知識、実績等を勘案して相応と認められる者の中から取締役会で選定する等、十分に議論してまいります。後継者の計画の監督については今後の検討課題といたします。

【補充原則4-10-1任意の指紋委員会の設置による指名・報酬等に関する独立社外取締役の関与・助言】

当社では、取締役・監査役候補の指名・選任については、知識、経験、能力等を総合的に勘案し、取締役会で審議の上決定していること、また、報酬の決定については、株主総会で決議された報酬総額の枠内において、社外取締役を含む取締役会で定めた取締役会規則に則して報酬が決定されていることから、任意の諮問委員会等は必要なく、現行の仕組みで適切に機能していると考えております。

<開示している主な原則>

【原則1-4 いわゆる政策保有株式】

当社では、中長期的な企業価値向上に資すると認められる場合を除き、原則として政策保有株式を保有しないことを基本方針といたします。政策保有株式として上場株式を保有する場合には、四半期毎、全株式を取締役会で個別に検証し、中長期的な視点で企業価値向上の効果等が期待できないと判断した企業の株式については、株価や市場動向等を勘案し売却いたします。議決権行使につきましては、案件ごとに賛否を判断する方針であり、当社の中長期的な企業価値向上に資するかどうかなどを勘案し判断いたします。なお、政策保有株式の保有目的の検証結果の開示については、事業戦略に関わることでもあり、開示を行うことで当社および株主の利益が毀損されることもあることから、開示は行っておりません。

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主等からの対話の申込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で前向きに対応することとしております。現在のところ、社長またはIR担当役員が出席する説明会を年に2回以上開催しているほか、随時機関投資家とのミーティングや、年に複数回の個人投資家向け説明会等も実施しております。それらの結果については、適宜、取締役会等で、得られた情報等の共有を図っております。なお、インサイダー情報の漏洩防止を徹底しております。