(4583:東証マザーズ)カイオム・バイオサイエンス 減収も 新規顧客獲得・資金調達成功

| 今回のポイント |

|

・独自技術であるADLib(r)システム等の複数の抗体作製技術を駆使して最適な抗体を取得し、アンメットニーズの高い疾患に対する抗体医薬品の開発候補品創出に取り組むバイオベンチャー。・バイオ医薬品およびその中心的な存在である抗体医薬品は、従来の医薬品と比較し少ない副作用と高い効果が期待される医薬品で、現在の医療用医薬品の年間売上高の上位半数を占めている。抗体関連の技術進歩が進み開発可能領域も依然大きく、アンメットニーズへの対応が期待されるとともに、今後も着実な市場拡大が続くと見られている。

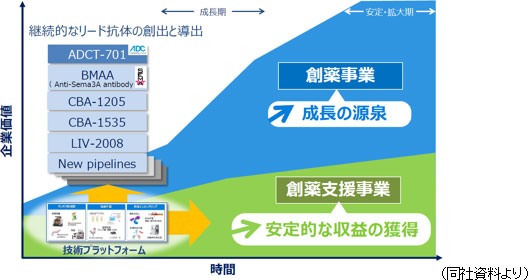

・事業内容は、同社が保有する複数の抗体作製技術やタンパク関連技術等の技術プラットフォームを用いて治療薬や診断薬等の抗体医薬品候補を開発する「創薬事業」および、同じ技術プラットフォームを用いて製薬企業や診断薬企業、大学等の研究機関で実施される創薬研究を支援する「創薬支援事業」の2つ。創薬事業においてはパイプラインの拡充と早期の導出、創薬支援事業においては新規顧客の開拓に注力している。 ・①複数の抗体作製技術を統合的に運用して新規の創薬研究を展開、②抗原・抗体等のタンパク質調製や精製、動物試験等の創薬基盤技術および創薬支援機能を保有、③外部ネットワークを通じたシーズ探索、の3点から構成される抗体開発候補品創出能力が成長の源泉であると同社では考えている。 ・18年12月期の売上高は前期比18.1%減の2億12百万円。創薬事業においてBMAA(抗セマフォリン3A抗体)に関しSemaThera Inc.と締結した共同開発ライセンス及び独占的オプション契約に伴うオプション料を計上したほか、創薬支援事業においては小野薬品や協和発酵キリン等の大手製薬企業を新規顧客として獲得し、抗体作製委託研究およびタンパク質調製に関する受託収入を計上した。研究開発費は重点パイプラインの臨床開発に向けた費用と新規パイプラインと技術の取得費用が計上され6億37百万円増の12億30百万円。営業損失は同6億51百万円拡大の15億39百万円。19年12月期業績に関しては創薬事業における合理的な業績予想の算定が困難なため、創薬支援事業の売上高3億20百万円のみ開示している。 ・前回のレポートでは「投資家は、一般的にバイオベンチャーはPL(損益計算書)で評価すべきではない事に留意するとともに、創薬支援事業で着実にキャッシュを獲得しつつ、創薬事業の本格離陸を目指す同社の変化を、パイプライン拡充の進捗を中心に引き続き注視していきたい。」と記したが、創薬事業では新たなパイプラインを拡充し、キャッシュカウの創薬支援事業では1年間で複数の新規顧客を獲得するなど、まさに小林社長の言のように「新たな芽が息吹きつつある」ようだ。資金調達に成功したことも市場は好感している。今期も様々なイベントが予想されるが、BMAAについてのSemaThera社による独占的評価およびオプション行使の可否が最も注目されることとなろう。 |

| 会社概要 |

|

ミッションに「医療のアンメットニーズ(※)に創薬の光を」を掲げ、独自技術であるADLib®システム等の複数の抗体作製技術を駆使して最適な抗体を取得し、アンメットニーズの高い疾患に対する抗体医薬品の開発候補品創出に取り組むバイオベンチャー。高い抗体開発候補品創出能力などが強み。※アンメットニーズ

現状では有効な治療法がなかったり、薬剤による治療満足度が低かったりする治療に対する未充足なニーズ   【1-3 市場環境】

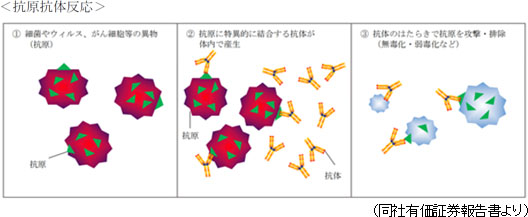

◎抗原抗体反応と抗体医薬品

同社の事業内容を理解するうえで知っておく必要のあるキーワードが「抗原抗体反応」、「抗体医薬品」などである。ヒトには、体内に侵入した細菌やウイルス等のタンパク質を異物(抗原)として認識し、その異物を攻撃、排除するために、体内で抗体を作って身体を守る防御システムが備わっており、これを「抗原抗体反応」と呼ぶ。

こうして産生された抗体は、特定の抗原にのみ結合する性質を持っており、正常な細胞とがん細胞を見分けたり、病気の原因となるタンパク質の機能を抑えたりすることができる。

この抗体の特徴を医薬品に活用したものが「抗体医薬品」である。 従来の抗がん剤等の中には、正常な細胞にも作用して副作用を引き起こすものも多く、副作用を抑制するために本来の目的であるがん治療を進めることができないといったケースも見られるが、抗体医薬品は、疾患に関連する細胞に特異的に発現が認められる抗原をピンポイントで狙い打ちするため、高い治療効果と安全性が見込まれ、近年市場が拡大している医薬品である。  ◎成長が続くバイオ医薬品市場

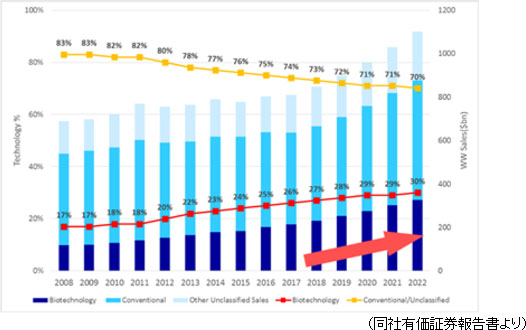

バイオ医薬品は、遺伝子組換え技術等のバイオテクノロジーにより創出された医薬品であり、1980年代から実用化が始まった。その後、抗体作製技術等の技術革新により、分子量が大きく、構造が複雑な抗体医薬品の創出が可能となり、新たな治療手段として、前記のような有用性の高さが臨床的に示されている。同社有価証券報告書における記述(出典:Evaluate Pharma®の「Evaluate World Preview 2017,Outlook to 2022」)によれば、2016年には約2,020億ドルまで拡大してきたバイオ医薬品の売上高は、2020年には約3,200億ドルに達し(年平均成長率約12%)、医薬品の総売上高に占める割合はほぼ30%に達すると予測されている。

また、売上高上位100位以内の医薬品に占めるバイオ医薬品構成比は2016年 に40%を超えており、2020年には52%に達するとも予測されている。 (世界の医薬品売上高とバイオ医薬品の占有率)  こうした中、バイオ医薬品の牽引役である抗体医薬品においては、2017年に日本において新たに5品目が承認された。特に、オプジーボ(※)に代表される抗体の特徴を活かして創出された免疫チェックポイント阻害剤(※)と呼ばれる新しい免疫療法が、がん治療の分野で注目されている。

さらに、抗体の創出・改変・修飾などに関する技術は多方面での発展が認められており、抗体に強力な抗がん剤を結合させた抗体薬物複合体が進化したり、がん細胞などに発現する二種類の抗原に結合できるように改変されたバイスペシフィック抗体(※)が創出されたりするなど、抗体を基盤とした創薬の取り組みは一段と活性化が進んでいる。このように、バイオ医薬品およびその中心的な存在である抗体医薬品は、高い薬効、安全性という有用性により承認が増加していることに加え、開発可能領域も依然大きいと考えられており、アンメットニーズへの対応が期待されるとともに、今後も着実な市場拡大が続くと見られている。 ※オプジーボ ※免疫チェックポイント阻害剤 ※バイスペシフィック抗体 【1-4 事業内容】

◎ビジネスモデル

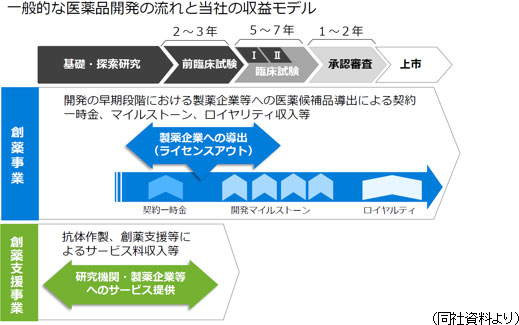

独自の抗体作製技術ADLib®システムや複数の抗体作製技術を用いて治療薬や診断薬等の抗体医薬品候補を開発し、これを導出する「創薬事業」および、抗体作製技術を用いて製薬企業や診断薬企業、大学等の研究機関で実施される創薬研究を支援する「創薬支援事業」を展開している。

◎抗体作製技術について

抗体医薬品を創り出すために不可欠な抗体作製技術には様々な種類が存在する。 同社は創業の基盤となった独自技術ADLib®システムのほか、ハイブリドーマ法、マウスやニワトリを用いたB Cell Cloning、17年2月に資本参加した株式会社Trans Chromosomicsのヒト抗体産生マウス・ラットを利用した作製法など、複数の抗体作製技術を保有している。 ADLib®システムは、「従来の免疫法では困難な抗原に対する抗体取得が可能」、「迅速な抗体取得」を始めとして下記のようなアドバンテージを有する技術ではあるが、これのみを利用するのではなく、それぞれの技術の特性を活かして統合的に運用することにより抗体作製力の強化を進めている。  (1)創薬事業

◎ビジネスモデル

抗体医薬品の基礎・探索研究、前臨床段階を主な事業領域として、様々な抗体作製技術を駆使して、アンメットニーズの高い疾患領域における抗体創薬開発を行い、前臨床開発または初期臨床開発段階で開発した医薬候補品を製薬企業等に導出。契約一時金、マイルストーン収入、およびロイヤルティ収入等を獲得する。

抗原や研究用抗体の取得についてはアカデミア(大学・研究機関)に対する積極的なアプローチにより連携を強化、有望なシーズについての事業化権を獲得する。  ◎開発の基本戦略・方針

特にがん領域においては自社で開発候補抗体(ヒト化抗体、ヒト抗体)の非臨床データパッケージまで作製できる研究体制を構築し、前臨床段階での導出を基本戦略としているが、初期臨床試験まで自社で対応できる開発体制の構築も進めている。

これは、同社が導出したいタイミングで必ずしも適切な導出先が見つかるかは明確ではないこと、ある程度開発を進めて付加価値を付けた後に導出したほうが事業として明らかに良好な場合もあることを想定しているためである。また、今後の展開については、以下2点を方針として掲げている。  ◎パイプラインおよび開発状況

この他、技術プラットフォームのさらなる充足および技術改良のための共同研究を実施中である。また、他社技術も取り込み、同社のコアコンピタンスである技術力の強化を図っている。※ADC抗体

抗体薬物複合体。悪性腫瘍や炎症性疾患等の目的の組織や細胞表面タンパク質(抗原)に特異的に結合する抗体に抗がん剤などの薬物を結合させることにより、薬剤を病変部位に選択的に到達させ、細胞内に放出させることでがん細胞等を死滅させることができる。 ※TribodyTM技術 (2)創薬支援事業

製薬企業や診断薬企業、大学等の研究機関で実施される創薬研究を支援するため、受託ベースで同社が保有する複数の抗体作製技術を用いた抗体作製や、抗体創薬に関連するサービスを提供し、受託サービス料等の対価を受け取っている。 (主なサービスの内容)  中外製薬株式会社および同社の海外子会社であるChugai Pharmabody Research Pte. Ltd.の「中外製薬グループ」からの委託研究開発、田辺三菱製薬株式会社およびTanabe Research Laboratories U.S.A., Inc.の「田辺三菱製薬グループ」からの抗体作製プロジェクトなどを手掛けている。中外製薬グループへの販売実績は2017年12月期で総売上高の67.4%、創薬支援事業の87.4%を占めており依存度が高いため、新規顧客先開拓を課題として取り組んでいるが、2018年4月には新たに協和発酵キリン株式会社との取引も開始したほか、2018 年5月には小野薬品工業株式会社との間で委受託基本契約を締結した。

この契約により、カイオム・バイオサイエンスは同社の抗体作製技術であるADLib®システムやB cell cloning 法を用いて小野薬品工業が保有する標的に対するモノクローナル抗体の作製業務、および抗体、抗原等の組み換えタンパク質の調製業務などを提供し、小野薬品の研究開発支援を担うこととなった。 同年10月には追加の委受託契約を締結した。 18年12月期はこのほか数社との新規取引を開始。今後も同社技術の品質の高さを理解し、長期的な付き合いが可能な新規契約先獲得を目指している。 【1-5 特長と強み】

(1)高い抗体開発候補品創出能力

同社では以下の3点から構成される抗体開発候補品創出能力が成長の源泉であると考えている。①複数の抗体作製技術を統合的に運用して創薬事業を展開

前述のように、同社は独自開発したADLib®システムや複数の抗体作製技術を有し、各技術の特性を活かした統合的運用により短期間でのベストクローン(抗体)の選定に取り組んでいる。複数の技術を統合的に運用することにより抗体取得の成功確率を上げることで、新規パイプラインの創出の可能性を高める狙いがある。 ②タンパク質調製や薬理・薬効試験等の創薬基盤技術を活用した創薬支援機能を保有 ③外部ネットワークを通じたシーズ探索力 抗体作製に関しては長年にわたり進めてきた中外製薬と共同研究や受託研究を通じて得ることが出来たノウハウや知見は創薬基盤技術および創薬支援機能構築に大きく寄与し、目に見えない資産、競争優位性となっている。同社ではこの抗体作製技術とタンパク質調整等の抗体作製に関わる周辺技術を技術ポートフォリオとして整備し事業展開を行っており、抗体作製という領域では国内の抗体医薬品開発を手掛ける他社と比較しても遜色のない、伍して戦える水準にあると同社は考えている。 (2)創薬ビジネスにおいて独自のポジションの確立へ

大手製薬会社などは、がん領域、中枢神経領域など、領域を絞り込んで抗体作製に取り組むのが一般的である。また、国内外のバイオベンチャー等が研究開発を進めてきた開発候補品を外部から導入するケースが増えている。他方では医療用医薬品開発においてはアンメットメディカルニーズが依然として多く存在しており、今後の治療薬の開発が待たれている。

これに対し同社は、アンメットニーズで創薬の可能性のあるターゲットであれば領域を限定せず早期の段階から抗体作製に取り組み、複数の製薬会社を導出候補として医薬品のライセンスビジネスに取り組んでいる。 アンメットニーズに対する新規プロジェクトを継続的に立ち上げ、技術ポートフォリオを統合的に活用し探索プロジェクトの回転を速くすることで、できるだけ多くの開発候補品を創出するという、独自のポジションを確立しようとしている。また、欧米では創薬のプロセスにおいてシーズを提供するアカデミアと製品化を目指すメガ・ファーマをつなぐ役割としてバイオベンチャーが重要な役割を果たしており、創薬のエコシステム(※)が機能しているが、日本では未成熟である。 同社では、抗体開発候補品創出能力の高さを武器に日本の創薬エコシステムにおいてなくてはならないポジションを確保することで勝機を見出そうとも考えている。 ※エコシステム 【1-6 成長戦略】  |

| 2018年12月期決算概要 |

減収も創薬支援事業では新規顧客を獲得。引き続き研究開発を積極的に推進し営業損失は拡大。

売上高は前期比18.1%減の2億12百万円。 創薬事業においてBMAA(抗セマフォリン3A抗体)に関しSemaThera Inc.と締結した共同開発ライセンス及び独占的オプション契約に伴うオプション料を計上したほか、創薬支援事業においては新規顧客も獲得し、抗体作製委託研究およびタンパク質調整に関する受託収入を計上した。 営業損失は同6億51百万円拡大の15億39百万円。 研究開発費は6億37百万円増の12億30百万円。CBA-1205(LIV-1205Naked)に関連する臨床開発に向けた原薬等開発委託費用、前臨床パイプライン(がん治療用T cell engage抗体)およびTribodyTM技術取得費用などを計上した。  利益剰余金のマイナス幅は15億円拡大。自己資本比率は前期末から1.1ポイント低下しと93.5%だった。  技術取得や開発委託費を主因として営業CFのマイナス幅は拡大。前期にあった投資有価証券の取得による支出がなくなり投資CFはプラスに転じた。 (3)2018年12月期の事業進捗状況 ②創薬支援事業 (3)トピックス (概要) (発行の目的と資金使途) 具体的な資金使途は下記の2つ。アンメットニーズが高い領域での「創薬パイプラインの価値向上」と「新規の創薬パイプライン獲得」を目指す。

①は18年12月に新たに取得したがん治療用抗体(開発コード:CBA-1535)の研究開発で、アスベストの吸引により今後患者数の増加が予測される悪性中皮腫に対する治療薬として期待されている。 |

| 2019年12月期の見通し |

|

創薬事業における合理的な業績予想の算定が困難なため、2019年12月期の業績予想は創薬支援事業の売上高320百万円のみ開示している。

(2)創薬支援事業 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2018年8月14日<基本的な考え方>

当社は、ライフサイエンスを通じて持続的な成長と企業価値の向上を図るとともに、株主、顧客をはじめ、取引先、研究パートナー、地域社会、従業員等の全てのステークホルダーに対してフェアな企業であることを目指しております。そのためには、コンプライアンスの徹底、経営活動の透明性の向上、責任の明確化に努めていくことを重要な課題と捉え、コーポレート・ガバナンスの継続的な充実に取り組んでまいります。 <実施しない主な原則とその理由> |