日本の10-12月期『実質GDP』は小幅にプラス

日本の10-12月期『実質GDP』は小幅にプラス

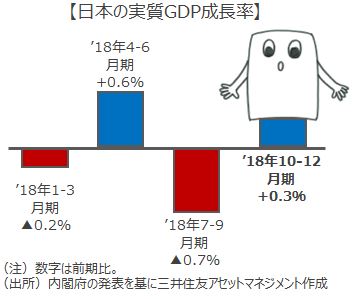

| 国内総生産(GDP)は、国内で一定期間にどれだけの財やサービスが生み出されたかを示し、経済活動の規模や動向を総合的に示す指標として用いられます。中でも、物価変動の影響を取り除いた『実質GDP』が注目されます。2018年10-12月期の日本の『実質GDP』成長率は、前期比+0.3%と、小幅なプラス成長となりました。また、2018年は前年比+0.7%と7年連続のプラス成長となりました。 |

【ポイント1】10-12月期の『実質GDP』は小幅なプラス成長

2018年は前年比+0.7%、大雪や自然災害に見舞われたものの底堅く成長

■2018年10-12月期の『実質GDP』成長率(速報値)は前期比+0.3%(前期比年率+1.4%)と、小幅なプラス成長となりました。また、名目GDP成長率は、同+0.3%(同年率+1.1%)でした。

■2018年の『実質GDP』成長率は、前年比+0.7%と前年(同+1.9%)から減速しました。2018年は年初から大雪に見舞われたほか、夏場に相次いで自然災害が起こるなどの下押し要因がありました。しかし、個人消費が底堅く、設備投資も堅調に増加したことが景気を下支えしました。

【ポイント2】個人消費は+0.3%と底堅い

外需の寄与度はマイナス

■10-12月期の『実質GDP』成長率を需要項目別に見ると、雇用所得環境が引き続き堅調なことから、個人消費が前期比+0.6%となり、前期(同▲0.2%)から持ち直して、成長をけん引しました。また設備投資は、同+2.4%と前期(同▲2.7%)から増加したものの、前期の減少を取り戻す程度にとどまりました。

■外需については輸出が小幅な増加にとどまった一方で、輸入が大きく増加したことから、『実質GDP』への寄与度は▲0.3%となりました。

【今後の展開】個人消費と設備投資が2本柱となり成長をけん引する見込み

■先行きについては、中国や欧州で景気減速が続くと見られることから、今後も輸出の低迷が懸念されます。一方、内需については根強い人手不足が解消されない中、引き続き雇用所得環境の堅調さは続くと期待され、個人消費は底堅く推移すると見込まれます。また、企業の設備投資は省力化や5月に控える改元、秋に予定される消費増税などに向けたシステム投資といった需要が見込まれ、底堅く推移すると見られます。3月1日には、企業の設備投資など動向がわかる法人企業統計調査が公表される予定であり、これによりGDPが2次速報値として改定されることからも注目されます。

(2019年2月15日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会