2017年の日本経済及び株式市場の見通し 国内景気は回復持続、株式市場は堅調な展開へ

2017年の日本経済及び株式市場の見通し 国内景気は回復持続、株式市場は堅調な展開へ

【ポイント1】17年度にかけ回復が続く

金利は低位安定が継続

(1)景気

■国内景気は、円安進行に伴う輸出持ち直し、非製造業中心の緩やかな設備投資増、公共投資拡大を背景に、17年度にかけて緩やかな回復を続ける見通しです。生産は緩やかながらも持ち直し、個人消費についても、良好な雇用環境を背景に底堅く推移すると見られます。さらに、安倍政権の財政政策が加わることが支えとなりそうです。

■日本の実質GDP成長率は、16年度(1.2%)、17年度(1.1%)と、潜在成長率(当社推計0.7%程度)を上回る成長が続くと予想します。

(2)物価

■物価動向については、潜在成長率を上回る成長が続き、原油価格、為替レートが現状程度にとどまるとの前提の下で、消費者物価指数コアの前年比は、16年度▲0.3%、17年度+0.7%と、緩やかに上昇していくと予想します。

(3)金融政策

■日銀は金融緩和の長期化をにらみ、9月に政策の基軸を従来の資金供給の「量」の拡大から、「金利」の操作(イールドカーブ・コントロール)に移しました。新しい枠組みの採用により、金融政策は現状維持が続く見通しです。過度な円高や物価低迷がない限り、マイナス金利深堀り等の追加緩和の可能性は低いと考えられます。

■日銀は、「イールドカーブ・コントロール」において、長期金利の操作目標を「ゼロ%程度」としています。現状の金融政策が続く公算が大きいため、17年の長期金利は、日銀のターゲットであるゼロ%近辺で推移する見通しです。

【ポイント2】日本株式は急反発

企業業績は上方修正

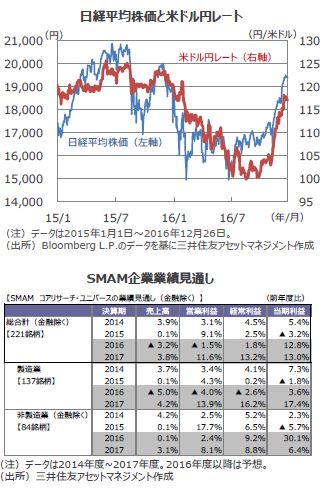

■11月以降トランプ次期米大統領への政策期待から、米国株式市場が最高値を更新するなど、世界的に債券から株式への資金シフトが生じるなか、出遅れていた日本株式市場は、円安進行と共に、急反発しました。

■円安進行を反映し、当社は2016年度企業業績見通し(12月時点)を上方修正しました。前回(9月時点)の前年同期比▲1.6%から、同+1.8%の増益予想となり、3期連続最高益更新となる見込みです。さらに、17年度は同+13%程度の経常増益を予想しています。

【今後の展開】17年は堅調な展開を予想

■世界景気や国内景気が緩やかに回復するなか、トランプ次期米大統領の積極的な財政政策により、景気は上振れる可能性があります。米長期金利は上昇圧力がかかりやすく、金利差拡大による円安地合いが見込まれ、企業業績の改善が続く見通しです。日銀の金融政策は現状維持され、金利は低位安定が想定されます。こうした状況下、17年の日本株式市場は上値を試す展開が予想されます。

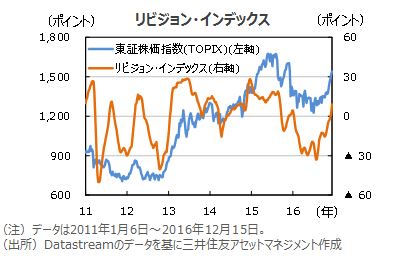

■リビジョン・インデックス(業績が上方修正された企業から下方修正された企業の比率を差し引いた指数)を見ると、足元でマイナスからプラス圏に大きく転換しています。今後も企業業績が上方修正されると共に、同インデックスの一段の上昇が見込まれ、株式市場のサポート材料となりそうです。

■ただし、株式市場は、トランプ次期米大統領の政策への期待をある程度先取りしていると見られるため、今後の米国の財政政策や通商・外交政策には注意を払う必要があります。

(2016年12月27日)

印刷用PDFはこちら→

今日のマーケット・デイリー 2017年の日本経済及び株式市場の見通し 国内景気は回復持続、株式市場は堅調な展開へ

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会