労働市場の「スラック(需給の緩み)」(米国)

<今日のキーワード>労働市場の「スラック(需給の緩み)」(米国)

| 労働市場の「スラック(需給の緩み)」とは、働く意思や能力があるにもかかわらず仕事がみつからない人が非常に多い状態、すなわち未活用の労働力が存在する状態のことです。米連邦準備制度理事会(FRB)のイエレン議長は、米国の労働市場には依然として「スラック」が残っており、失業率の低下が示すほど雇用は改善していないと考えています。 |

【ポイント1】 「スラック」が存在する4つの具体例

パートタイマーの多さや、賃金の伸び悩みなど

■イエレン議長は2014年3月31日の講演で、「スラック」が存在する具体例として、①700万人以上がパートタイマーとして働いていること、②失業率の改善が賃金上昇につながっていないこと、②6カ月以上の長期失業者比率が高いこと、④労働参加率が低下していることを挙げました。

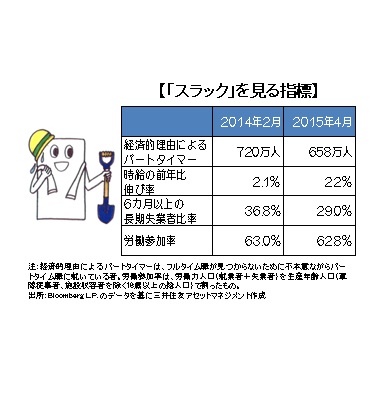

■2014年2月と2015年4月の雇用統計を比較すると、パートタイマーは720万人から658万人へ減少し、6カ月以上の長期失業者比率は36.8%から29.0%へ低下しましたが、ともに金融危機前の水準には回復していません。また賃金の伸びや労働参加率については目立った改善がみられていません。

【ポイント2】 依然「スラック」は残っているとの見解

イエレン議長は労働市場に慎重な見方を維持

■イエレン議長は2015年5月22日の講演で、良い職を得る機会が不足しているために求職活動を行っていない人が極めて多く、またパートタイマーも異常に多いと述べ、米国の労働市場には依然として「スラック」が残っているとの見解を示しました。

■さらに、失望するほど低い賃金の伸びは労働市場の完全な回復を示唆していないとして、労働市場に対し、慎重な見方を維持しました。

【今後の展開】「スラック」が完全に解消する前に利上げが行われる可能性も

■金融引き締めを遅らせた場合のリスクを指摘

労働市場に関するこのような見解を踏まえると、「スラック」が残る間は賃金面からのインフレ圧力は限定的であるため、利上げは相当先になるように思われます。しかしながらイエレン議長は同講演で、「失業率や物価が目標に達するまで金融引き締めを遅らせると、景気過熱のリスクにつながりかねない」と指摘しています。

■早ければ9月のFOMCで利上げ決定も

またイエレン議長は、「金融政策の決定から実体経済にその効果が表れるまで著しい時間差があるため、将来を見据えて政策決定をしなければならない」と主張しています。そのため「スラック」が完全に解消する前に利上げが行われる可能性があり、早ければ9月の米連邦公開市場委員会(FOMC)で決定されると思われます。

(2015年6月5日)

印刷用PDFはこちら→

http://www.smam-jp.com/market/report/keyword/__icsFiles/afieldfile/2015/06/04/150605mk.pdf

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会