コロナ禍でも堅調な『米社債市場』

コロナ禍でも堅調な『米社債市場』

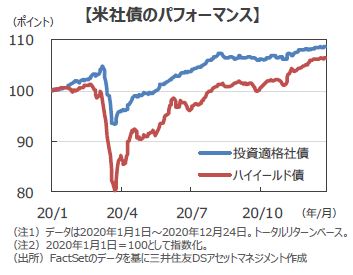

| 2020年の『米社債市場』は、新型コロナウイルスの感染拡大による景気悪化や信用リスクの上昇により、3月にかけて急落しましたが、米連邦準備制度理事会(FRB)による社債購入プログラムを含む大規模な金融緩和策を受けて底入れしました。その後は、経済再開に伴う景気回復や大規模緩和の長期化観測に加えて、コロナワクチンの実用化期待から堅調に推移し、『米社債市場』は右肩上がりの上昇基調を辿っています。 |

【ポイント1】2020年の『米社債市場』のパフォーマンスは良好

■2020年の『米社債市場』は、新型コロナウイルスの感染拡大による景気悪化や信用リスクの上昇により、3月下旬にかけて急落しました。金融市場の危機に敏感に反応して「炭鉱のカナリア」とも呼ばれる、低格付け債(ハイイールド債)の年初来騰落率は一時▲19.8%、比較的リスクの小さい投資適格社債でも▲6.6%のマイナスとなるなど、パフォーマンスが大幅に悪化しました。

■しかし、FRBが社債購入プログラムを含む大規模な追加金融緩和策を打ち出したことで、『米社債市場』は反発に転じました。その後は、経済再開に伴う景気回復や大規模緩和の長期化観測に加えて、コロナワクチンの実用化期待から『米社債市場』は堅調に推移し、右肩上がりの上昇基調を辿っています。足元の年初来騰落率は、ハイイールド債が+6.6%、投資適格社債が+8.7%と、良好です(12月24日時点)。

【ポイント2】金余りや実質金利マイナスが後押し

■ハイイールド債の対国債スプレッド(社債と国債の利回り格差)は3月に11.0%まで拡大しましたが、足元は3.8%に縮小しており、『米社債市場』の回復は鮮明です。

■スプレッドの大幅縮小の背景には、FRBによる社債購入プログラムへの安心感に加えて、異例の金融緩和で潤沢な流動性が供給されると共に、米実質金利(物価と比較した金利の水準、10年)がマイナスとなったことで、現金などからハイイールド債などのリスク資産へ資金が流入していることがあります。

【今後の展開】2021年も堅調が見込まれる『米社債市場』

■2021年の米国景気は、コロナワクチンが普及していくことに伴い、回復することが見込まれます。ただし、需給ギャップが残るためインフレ圧力は高まらず、FRBは大規模な金融緩和を継続するとみられます。景気回復と低金利環境の長期化が想定されるなか、潤沢な流動性供給による金余りと実質金利のマイナスが追い風となり、『米社債市場』は堅調さを維持すると予想されます。

(2020年12月28日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会