日経平均株価は上位銘柄の構成比率急上昇でどう動く?

日経平均株価は上位銘柄の構成比率急上昇でどう動く?

1.日経平均株価は高値更新、一方TOPIXは未更新

2.日経平均株価は一部銘柄の構成比急拡大、特異性強まる

3.日経平均株価は需給面は上昇、バリュエーションからは下落余地

1.日経平均株価は高値更新、一方TOPIXは未更新

■日経平均株価は今年1月20日には24,083.51円となり、24,000円を上回っていました。ところが、新型コロナの欧米などへの感染拡大を背景に世界的に景気減速が懸念され、3月19日には16,552.83円まで急落しました。その後各国の思い切った金融・経済対策や、コロナの感染拡大の一次的鎮静化に伴う景気の回復を受けて上昇に転じました。さらに11月には米国の政局不透明感の払拭、複数の製薬会社からワクチンの開発進展が報告されたことなどから急上昇しました。2018年10月2日の24,270.62円を11月6日に上回り、その後26,000円台まで上昇しました。一方東証株価指数(TOPIX)は2018年1月23日の高値1911.07ポイントを100ポイント以上下回る水準にあります。

■このため、日本株を評価する場合、日経平均株価でみると高値更新し急上昇、一方TOPIXでみると上値が重く反発力が限定的となり、かなり異なった様相となります。ここでは特異性が強まりこうした動きの要因となったとみられる日経平均株価の現状と今後の動向についてみていきたいと思います。

■日経平均株価は、日本経済新聞社が算出する東京証券取引所市場第一部に上場している225銘柄の平均株価指数です。日経225ともいいます。日経平均株価 = 225銘柄の株価合計/除数で算出され日本の株式市場の代表的な指標として用いられます。投資信託や先物・オプション取引などの商品にも利用されています。定期的に組み入れ銘柄の見直しが行われていますが、70年以上が経つ歴史のある指標です。

■TOPIX(東証株価指数)とは、東証市場第一部に上場する全銘柄を対象とし、時価総額加重方式により算出される指数です。1968年1月4日の時価総額を100として、その後の時価総額を指数化したものであり、日本経済の動向を示す代表的な経済指標として用いられるほか、金融商品のベンチマークとして利用されています。

■日経平均株価とTOPIXの主な相違点は、TOPIXが東証一部全体を反映し、時価総額加重平均であるのに対して、日経平均株価はその一部を反映したものであり、平均株価であることです。またTOPIXはオプションの売買がほとんどなく、先物・オプションでの短期的な売買は日経平均中心ということなどがあります。

■株式市場を代表する両指数の相対的な強さを示すNT倍率(日経平均株価 /TOPIX)は2005年には10倍を下回っていましたが、その後ほぼ一貫して上昇しています。特に今年の4月以降加速しており、11月30日には15.06倍となり、15倍を上回りました。

2.日経平均株価は一部銘柄の構成比急拡大、特異性強まる

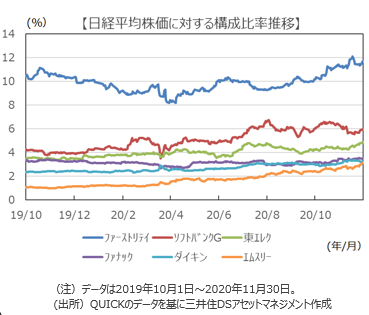

■NT倍率が急拡大の背景には日経平均株価に採用されている値がさ株の大幅上昇があります。この結果、これらの構成比が急速に高まり、上位15銘柄で50%を上回る状況となりました。同指数は構成銘柄の平均値によって算出されるため、値がさ株の値動きに、影響を受けやすい傾向がありますが、現状特に特異性が強まっています。

■11月末時点で日経平均株価の構成比10%を上回る銘柄には、ファーストリテイリング、5%超はソフトバンクグループ、3%超には東京エレクトロン、ファナック、ダイキン工業、エムスリーがあります。昨年来騰落率は、日経平均株価が11.73%、TOPIXは1.95%に対して、エムスリー191.1%、ダイキン工業53.17%、ソフトバンクグループ52.93%、東京エレクトロン48.25%、ファーストリテイリング32.21%、ファナック24.76%となり、これら値がさ株が日経平均株価の上昇をけん引したことがわかります。

■値がさ株の上昇の背景にはグロース株への一極集中的な物色が影響しています。日本では2017年半ば以降、グロース株(成長株)がバリュー株(割安株)を上回る展開が一貫して続いています。今年に入り予測困難な新型コロナの感染拡大によりクオリティ指向が強まり一極集中を加速させました。2016年末対比でみると今年11月末時点でグロース指数が43.20%、バリュー指数が▲7.56%と大きな乖離があります。

■グロース株とは利益成長性を評価して、PER(株価収益率)やPBR(株価純資産倍率)などでみて割高な株をいいます。医薬品、情報・通信、電気機器などが多く含まれます。

3.日経平均株価は需給面は上昇、バリュエーションからは下落余地

■日経平均株価は225銘柄で構成され、業種構成も考慮して選考されますが、現状の同指数は、15銘柄で50%を上回る状況となり、構成比上位銘柄の指数への影響が極めて大きくなっています。このため一方方向に振れやすく、ボラティリティも大きくなりがちです。また構成比上位銘柄は高PBRでグロース色が強く、グロース優位の展開が変化した時は影響を受けやすくなっています。その展開に変化が現れるかなどを現状の需給面やテクニカル面なども確認してみると以下のような状況にあります。

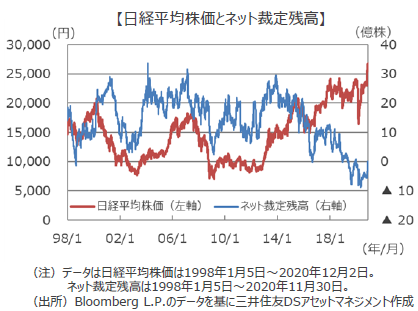

■株式市場をネット裁定残高など需給面からみると、先物などショートポジションが高水準であることがわかります。ネット裁定残高は11月30日現在▲3.43億株と売り残超過が続いています。裁定売りは現物株を空売りするため、現物株の調達コストがかかるなど実行のハードルが高く、マイナスになるのは先物に大きな売りがある時などに限られます。また下落時に継続して入る日銀のETF買い(年間購入目標額12兆円)の影響も大きく良好とみられます。

■一方日経平均株価の構成上位銘柄をバリュエーションからみるとPER、PBRなど割高感が強まっています。また前年末比騰落率などテクニカル指標には過熱感があります。日経平均株価自体でみても12月2日現在の200日移動平均乖離率が、20.74%となっています。株価指数の20%超の乖離はあまり発生せず強い買われすぎを示唆する水準でテクニカル面からは警戒が必要です。

■現状の日経平均株価は上下どちらにも一方方向に大きく振れやすい状況にあり、警戒が必要です。ショートカバーなどによる急上昇の可能性がある一方、調整となった場合は過去の例からは、一極集中の後は深くなりがちです。日経平均株価主導での上昇はさすがに限界に近づいているとみられ、安定して上昇するには、株価の調整を挟みつつ、TOPIXの高値更新や、バリュー株などにも物色が循環することなどが必要とみられます。

(2020年12月4日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会