イーソル(4420) 実質的な成長が継続する見通し

権藤 正樹 社長 |

イーソル株式会社(4420) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

情報・通信業 |

|

代表者 |

権藤 正樹 |

|

所在地 |

東京都中野区本町1-32-2 |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

536円 |

20,000,000株 |

10,720百万円 |

16.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

5.50円 |

1.0% |

35.88円 |

14.9倍 |

262.63円 |

2.0倍 |

*株価は9/30終値。24年12月期決算短信及び25年12月期第2四半期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年12月 |

8,937 |

72 |

330 |

200 |

9.86 |

5.50 |

|

2022年12月 |

8,872 |

-353 |

-250 |

-357 |

– |

5.50 |

|

2023年12月 |

9.628 |

-82 |

62 |

136 |

6.70 |

5.50 |

|

2024年12月 |

11,908 |

1,113 |

1,163 |

892 |

45.74 |

5.50 |

|

2025年12月(予) |

12,707 |

918 |

946 |

681 |

35.88 |

5.50 |

* 予想は会社予想。単位:百万円、円。

イーソル(株)2025年12月期上期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.中期経営計画 eSOL Reborn 2030 – Strategic Business Plan

3.2025年12月期上期決算概要

4.2025年12月期業績予想

5. 権藤社長へのインタビュー

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 設立以来、組込みソフトウェア事業が主要な事業基盤。組込みソフトウェア事業は、国内外の顧客(自動車関連メーカー、デジタル家電メーカー、産業機器メーカー、医療機器メーカー他)に対して、ソフトウェアを基軸としたモノづくり(SDx)の実現に不可欠なプラットフォームアプローチとソフトウェアシステムの基盤層であるOS(オペレーティング・システム)から、ミドルウェア、プラットフォームアプリケーションそしてツールとプロセスまでのフルスタックの技術知見をソリューションとして提供する「フルスタックエンジニアリング」を積極的に展開している。

- 25/12期上期の売上高は前年同期比6.4%減の56億47百万円。組込みソフトウェア製品で前年同期に一時的なライセンス収入があり、その反動により減収となった。エンジニアリングサービスは13.9%増収と大きく伸びた。営業利益は同74.7%減の1億83百万円。好採算でもあるライセンス収入がなくなったため売上総利益率は低下、販管費は減少したものの、営業利益率は前年同期12.0%から3.2%に低下した。前述の一時的なライセンス収入がないことによる売上の減少に伴う組込みソフトウェア事業の売上総利益の減少が減益要因の多くを占めている。

- 25/12期は、売上高が前期比6.7%増の127億7百万円、営業利益は同17.5%減の9億18百万円を見込む。上期は期初の会社予想に対して一部期ずれを除き計画通り推移しており、通期予想の修正はなし。組込みソフトウェア事業におけるエンジニアリングサービスを中心に増収の計画。自動車を中心に幅広いセクターで増収を見込んでいる。利益面では一時的な会計処理がなくなることで減益を見込むものの、通常事業領域においては実質的な成長が継続する見通し。

- 権藤社長へのインタビューでは、組込みソフトウェアが日本の将来に向けて非常に重要であることを説明したうえで、株主・投資家に向けて、「もちろん財務的な株主還元も致しますが、それ以上に私どもに投資していただくことは日本の未来に投資をすることと直結すると信じておりますので、応援していただきたいと思っております。」とのことだ。

- 25/12期上期は減収減益だが、前年同期に組込みソフトウェア製品において一時的に売上計上した反動がその主因である。主力のエンジニアリングサービスにおいては13.9%増収ということを鑑みても、実質は着実な成長を持続させている。中長期的な視点で見ても、SDVをはじめとしたサイバーフィジカル社会において組込みソフトウェアは基軸となるもの。その基軸を専業かつフルスタックエンジニアリングで提供しているだけに、同社は高い成長性だけではなく社会的に存在意義の大きい企業といえよう。権藤社長のインタビューを通しても非常に強く感じられた。

- 25/12期は6.7%増収にとどまる見通しだか、26/12期以降は再び2桁成長を取り戻すだろう。上期決算が前年同期比で減収減益と見栄えが良くなかったこともあり、足元の株価は低迷し底這い圏にある。ただし、中期計画で目指す利益水準を達成できればEPSは50円程度が見込まれる。株価は値頃、割安感双方で妙味のある水準と見ている。

1.会社概要

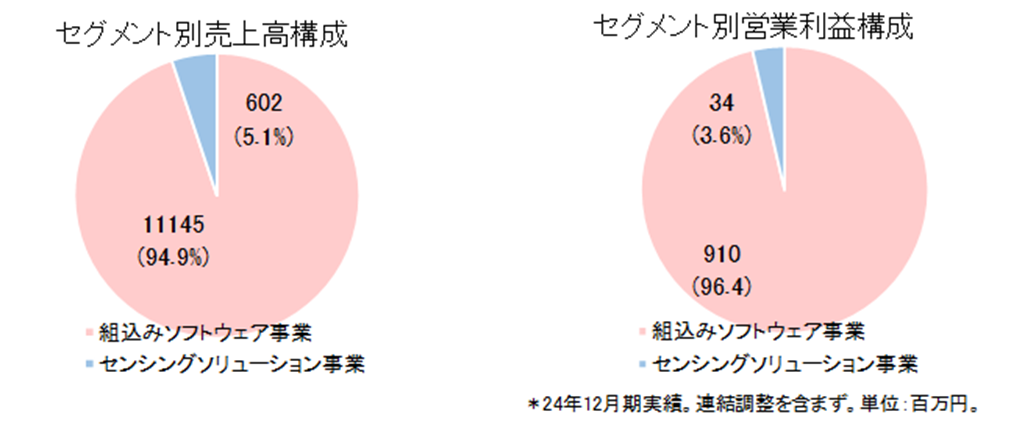

組込みソフトウェア事業を主体に、組込みソフトウェア事業およびセンシングソリューション事業の2つの事業セグメントを展開している。グループは同社および、連結子会社(イーソルトリニティ株式会社、eSOL Europe S.A.S.)2社から構成されている。なお、8月にKMCホールディングスを子会社化しており25/12期4Q以降の連結子会社は3社になる。

25年6月末現在の従業員は535名(役員・出向者を除く)、うちエンジニアの比率は80%超。

【1-1 事業内容】

(1)組込みソフトウェア事業

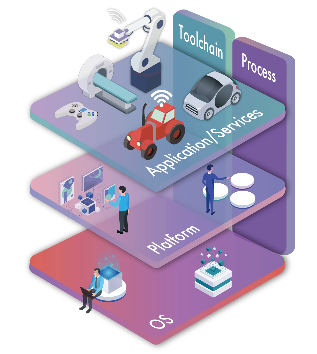

設立以来、組込みソフトウェア事業が主要な事業基盤。組込みソフトウェア事業は、国内外の顧客(自動車関連メーカー、デジタル家電メーカー、産業機器メーカー、医療機器メーカー他)に対して、ソフトウェア基軸のモノづくり(SDx)の実現に不可欠なプラットフォームアプローチとソフトウェアシステムの基盤層であるOS(オペレーティング・システム)から、ミドルウェア、プラットフォーム、アプリケーションそしてツールとプロセスまでのフルスタックの技術知見をソリューションとして提供する「フルスタックエンジニアリング」を積極的に展開している。

連結子会社では、イーソルトリニティ株式会社がハイエンド組込み機器開発支援のためのツールの販売、コンサルテーション、プロフェッショナルサービス、エンジニアの教育を実施している。パリに拠点を置くeSOL Europe S.A.S.は、欧州における顧客の技術開発、技術支援、マーケティングおよびサポートを行っている。

●組込みソフトウェアとは

様々な機器を制御・動作・機能させるために必要なソフトウェアのことを組込みソフトウェアという。組込み機器は、PCやタブレット等、汎用用途向けに多種多様な機能を果たすことを目的とした機器ではなく、特定用途向けに特化、限定した機能を果たすことを目的とした機器。一般的に組込み機器は、リアルタイムかつ長時間の安定した動作が要求される。また、自動車の自動運転等、人命にかかわる部分を担う関係上、信頼性や堅牢性、保守性、セキュリティ等、高い品質が求められる。加えて、ハードウェアの制御を行う部分を含み、ハードウェアとソフトウェア両面の知見が必要なため、技術知見のない企業にとって参入障壁は高い。

組込みソフトウェアは、全て組込み機器内で動作するが、ますます高機能化する組込み機器において、効率的に高品質な組込みソフトウェアを開発するためには、開発支援のための各種「ツール」や「コンサルティング」に加えて、より高度で高品質な「エンジニアリングサービス」等の支援サービスが必要となる。同社では、顧客が必要とするこれらの製品やサービスを顧客製品の企画段階から量産開始まで、フルスタックで提供している。多くの国内の組込みソフトウェア企業の中でも、自社製のリアルタイムOSやツール等を開発できるグローバルレベルの技術力を持ち、OSからアプリケーションまでのフルスタックのエンジニアリングサービスも提供できることからユニークな企業グループといえよう。

① 組込みソフトウェア製商品

A.リアルタイムOS(オペレーティング・システム)

組込み機器向けに特化したオペレーティング・システム(基本ソフトウェア)。アプリケーションのスケジューリングなどの実行管理機能、コンピュータのメモリの効率的利用を可能にするメモリ管理機能、ネットワーク等の通信機能、ハードディスクやSDカード等のストレージデバイスにデータを書き込むためのファイル機能や各種ハードウェアを制御するデバイスドライバー等を備えている。主体となる自社製のソフトウェア製品と、補完的な位置づけとなるパートナー製品の2種類がある。収入形態は、顧客に対してシステム開発に利用する上での使用許諾を与える開発ライセンス収入、組込み機器を量産する上での使用許諾を与えるロイヤリティ収入、保守活動のための保守ライセンス収入の3種類からなる。

B.開発支援ツール

組込みソフトウェアの設計・開発、テスト、不具合の除去、その動作を検証する際に、組込みソフトウェアエンジニアは様々なツール群を利用する。同社では自社製、他社製を併せてこれらのツールを販売している。開発支援ツールは、特に、海外ベンダーに席巻されている分野で、日本のソフトウェア産業を強くするためにも、この技術を発展させていきたいと同社では考えている。

開発支援ツールはPCやクラウド上で動作するもので、ロイヤリティは発生せず売上は開発ライセンス収入と保守ライセンス収入の2種類となる。

② エンジニアリングサービス等

エンジニアリングサービス、エンジニア向けのトレーニング、コンサルティングは全てプロジェクトベースで顧客に(役務)提供している。また、同サービスは最も売上構成比が高い。同社のエンジニアリングサービスは、メーカーとの直接取引が多いこと、顧客との取引期間が非常に長く、長期間継続して取引する企業を多く抱えているということが特徴として挙げられる。今後は、製品開発で培ったIP資産(知的財産)を活用し、より付加価値の高いエンジニアリングサービスの提供を推進していく考え。

(2)センシングソリューション事業

センシングソリューション事業は大きく2つのビジネスから構成される。

1つ目のビジネスは、組込み技術の応用製品として、ニッチ市場向けのハードウェアを開発・販売する物流関連ビジネス。主にハム・食品メーカー、冷食/アイスメーカー・卸小売り、倉庫・運送業、フォークリフトメーカー等を顧客としている。主たる製商品は、指定伝票発行用車載プリンタ(車載プリンタ)、常温ハンディターミナル、耐環境ハンディターミナル、フォークリフト専用端末ホルダ及び販売支援用ソフトウェア(業務用端末用開発支援ツール)であり、食肉等の不定貫商品(荷姿ごとによって重量が違う商品)や冷菓等、事前発注されない市場に対してルートセールスマンが使用する複写伝票に印字可能な車載プリンタを中心としたビジネス。車載プリンタや耐環境ハンディターミナルの開発に関しては、その試作・製造を外部に委託し、同社では製品企画・製造指導と販売のみを行っている。

2つ目のビジネスは、今後大きな成長を見込むことが難しいと考えられる車載プリンタのビジネスに替わるものとしてセンサネットワーク関連ビジネス。主に自動販売機ベンダーや地方自治体等に直接または仲介会社を通じて営業活動を行っている。自動販売機や移動販売、防災や減災等、ICTが採用されていない市場に対して、同社が培ってきた耐環境技術、センサデータをサーバー上に置いたIoTクラウドシステムを組み合わせることで、効率化、省力化を実現するセンサネットワークシステムを構築するもの。システムがより大規模化、複雑化する際には、組込みソフトウェア事業と協調し、より大きなシナジーを発揮できる。

なお、ハードウェアを販売しているが、同社はファブレス。製品の企画設計と販売を行うのみで、製造は全て外部に委託している。また、ソフトウェアエンジニアリング会社への開発委託や派遣の受入れ、各種センサメーカー等からの商品の仕入れを行っている。

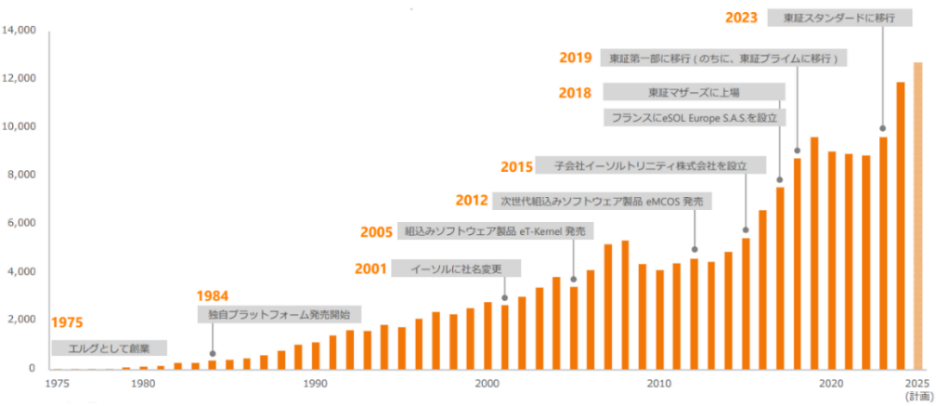

【1-2 沿革】

一般社会に浸透しつつあったコンピュータの将来性に期待を寄せて、制御系ソフトウェア開発の受託事業を目的として1975年に設立された。

変化の激しいソフトウェア業界で持続的に成長している。

(同社資料より)

|

年 月 |

概要 |

|

1975年 5月 |

東京都台東区にエルグ株式会社を設立

制御系ソフトウェア開発受託事業(後にソリューションエンジニアリング事業)を開始 |

|

1977年 5月 |

本店を東京都豊島区に移転 |

|

1983年 9月 |

本店を東京都渋谷区に移転 |

|

1988年 4月 |

関西地区における事業拡大のため大阪事業所(現大阪オフィス)を大阪市淀川区に開設 |

|

1990年 9月 |

本店を東京都杉並区に移転 |

|

1991年 2月 |

物流関連ビジネス展開のため流通システム事業部(現センシングソリューション事業)を設立 |

|

1994年 5月 |

物流関連ビジネス拡充のためサービスセンターをさいたま市南区に開設 |

|

2001年 3月 |

プロダクト事業拡大のためエンベデッドプロダクツ事業部を設立 |

|

2001年 5月 |

商号をイーソル株式会社に変更 |

|

2003年 11月 |

本店を東京都中野区に移転 |

|

2014年 12月 |

現センシングソリューション事業にてセンサネットワーク関連ビジネスを開始 |

|

2015年 3月 |

開発ツール販売等のためイーソルトリニティ株式会社(現連結子会社)を東京都中野区に設立 |

|

2017年 5月 |

中部地区における事業拡大のため刈谷オフィスを愛知県刈谷市に開設(現在、名古屋市に中部オフィスとして移転) |

|

2018年 3月 |

欧州におけるソフトウェア製品の開発・販売等のためフランスにeSOL Europe S.A.S(現連結子会社)を設立 |

|

2018年 10月 |

東京証券取引所マザーズに株式を上場 |

|

2019年 10月 |

東京証券取引所市場第一部へ市場変更 |

|

2022年 1月 |

ソリューションエンジニアリング事業部とエンベデッドプロダクツ事業部を統合し、ソフトウェア開発事業部(現組込みソフトウェア事業)を設立 |

|

2022年 4月 |

東京証券取引所プライム市場へ移行 |

|

2023年 10月 |

東京証券取引所スタンダード市場へ移行 |

|

2025年 8月 |

KMCホールディングス社の10月1日付け完全子会社化を発表 |

【1-3 特長・強み・競争優位性】

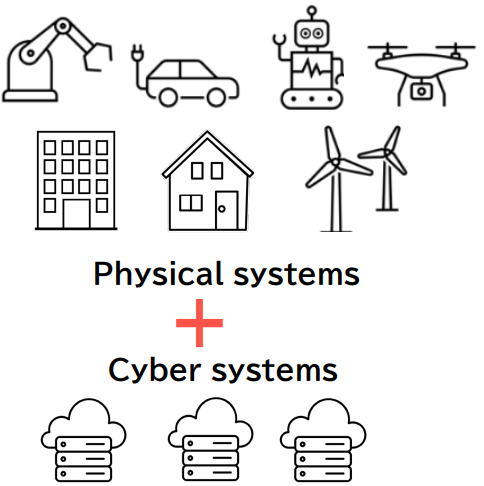

(1)サイバーフィジカル社会の実現をビジョンとして掲げる

同社ではビジョンとして「私たちは世界の人々のためのサイバーフィジカル社会を実現するワールドクラスのフルスタックエンジニアリング企業です。」と掲げている。

≪サイバーフィジカル社会とは≫

| サイバー(コンピューティング)とフィジカル(実世界)のシステムが融合する社会。TRON(The Real-time Operating-system Nucleus、組み込みOSで高シェア)やIoT(Internet of Things、モノのインターネット化)に始まったように世界の様々なものがネットワークに繋がった。クラウドコンピューティングの普及により、強力な演算能力に対してのアクセスが容易になり、スマホがこれらシステムへのコンソール(キーボードやディスプレイなど、入力・出力用装置)としても普及した。しかし、現時点では実世界からの情報をビッグデータとして収集し、クラウドで解析するまでのシステムにとどまる。

本来のサイバーフィジカルシステムは、フィジカルな実世界において自動で「作動」することにより絶大な価値を生む。これが、あらゆる実世界のシステムに普及した姿が「サイバーフィジカル社会(CPS)」である。 |

(同社資料より) |

≪サイバーフィジカル社会実現の市場規模≫

JEITA(一般社団法人電子情報技術産業協会)ではCPS社会実現の市場規模(CPS/IoT)は、16年には世界で194.0兆円、日本で11.1兆円だったものが30年には世界で404.4兆円、日本で19.7兆円に、それぞれ約2倍の成長が見込まれている。モビリティ、製造、農業、医療、エネルギーなど多様な分野への効果が期待される。また、災害、交通事故、渋滞、人手不足、エネルギーなど多様な社会問題解決にも役立つ。

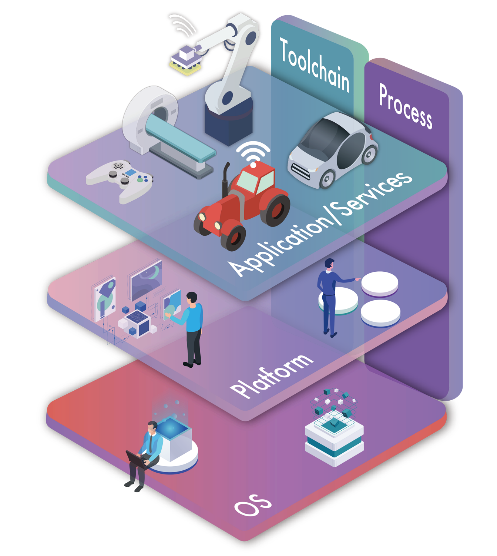

(2)国内唯一のフルスタックエンジニアリングベンダー

| 同社は国内で唯一のフルスタックエンジニアリング(FSE)ベンダーである。強みの基軸は、組込みシステムソフトウェアであり、サイバーフィジカル社会の物理世界に接するコンピュータのソフトウェア開発において決定的な役割を担っている。設立以来、産業機器、医療機器、消費者家電、航空宇宙、そして車載機器と多くのフィジカル空間のソフトウェア開発の実績を持つ。さらに、他社にはない強みとして多くのアーキテクチャから独自設計した世界トップクラスのOS開発力を持つ。50年の歴史とOSベンダーとしての実績を基盤に、組込みシステムのプラットフォーム化における国内随一のFSEベンダーとして世界のサイバーフィジカル社会を実現する。

良いソフトウェアと良いハードウェアが備わって、良いコンピュータとなる。良いソフトウェアとは、ハードウェアに最適かつ再利用性が高くスケーラブル。そのためにはハードウェアの接点となるOS、スケーラビリティのためのプラットフォーム、アプリケーションレイヤ、継続的に高効率な開発を生むツールチェーンとプロセスが統合される必要がある。 OS/Platform/Application/Toolchain/Processの各技術階層=スタックをフルに統合するのが同社のFSEである。 |

(同社資料より)  |

2.中期経営計画 eSOL Reborn 2030 – Strategic Business Plan

25年3月に就任したばかりの権藤社長は4月に早速、1年以上前から検討していたという、中期経営計画eSOL Reborn 2030 – Strategic Business Planを発表した。創業50年を迎え、新たな目標に向けて動き始める。

(1)数値目標

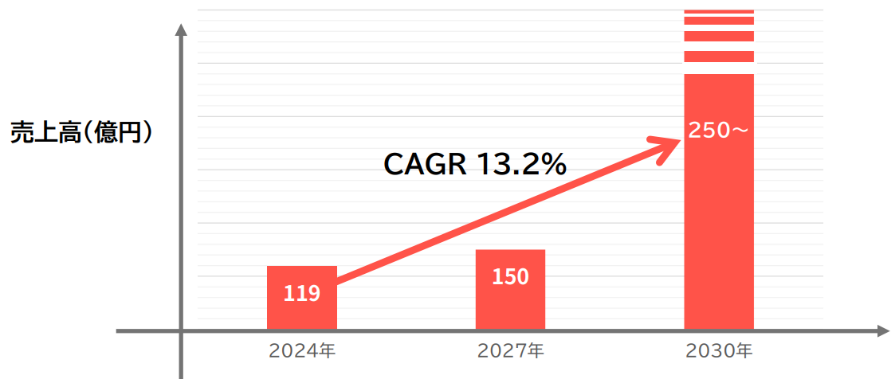

中期経営計画では30/12期までの売上高250億円以上を目指す。権藤社長は「将来的には1,000億円まではいきたい」とのコメントもあった。

(同社資料より)

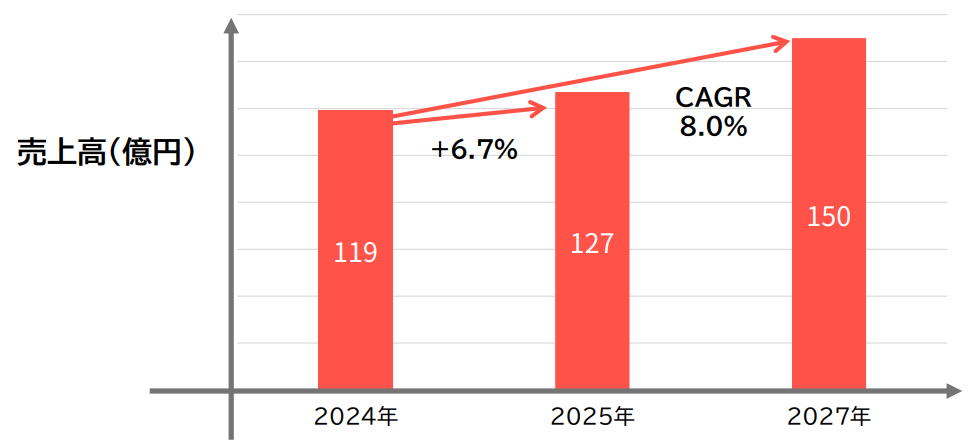

そして、その第1フェーズである27/12期に売上高150億円、営業利益率10%を目指す。

(同社資料より)

(2)戦略

同社では目標を実現するための課題を認識し、11の戦略を掲げた。

|

分野 |

戦略 – Core Strategies |

| [A]Product/Service Development | I. フルスタックエンジニアリングによるカスタムプラットフォーム開発

II. Open/Closed原則による「標準」の活用 |

| [B]Market Access | I. SDV をターゲット

II. ライセンスとサービスビジネスモデルの一体化 III .eSOLブランドの強化 |

| [C]People/Organization | I. ソフトウェア開発における品質管理(QM)の根幹化

II. パートナーシップの事業基盤化 III. 人材(HR)の包括的かつ継続的成長を実現するシステム化 IV. トップマネージメントの先鋭化 V. 情報システムへのエンジニアリングアプローチ導入による業務効率向上 VI. 攻めの資本政策の実践 |

[A]-I. フルスタックエンジニアリング(FSE)によるカスタムプラットフォーム開発

【1-3 特長・強み・競争優位性】に記載の通り。

[A]-II. Open/Closed原則による「標準」の活用

業界及び技術標準は、新たなコストを生まないソフトウェア再利用の基軸となる。社内の標準開発と社外の標準策定活動を相互に連動してOpen&Closed戦略を取っていく。

[B]-I. SDV をターゲット

SDV(*)は乗用車を中心とする自動車業界で、近年メディアなどでも注目されている。2035年の世界の新車生産予測台数9,790万台のうちSDVは2025年290万台から6,530万台にまで大幅に増加し、全体の66.7%(25年3.1%)を占めると予想されている。国内市場は2030年に車載ソフトウェア市場は、1兆円規模が見込まれる。同社の売上高の4割以上は自動車向けで継続してメイン市場としてさらなる成長を目指す。

(*)SDV・・・Software Defined Vehicle、車と外部との間の双方向通信機能を使って車を制御するソフトウェアを更新し、販売後も機能を増やしたり性能を高めたりできる自動車。自動運転の精度向上などにも貢献する。従来、エンジンなどハードウェアが自動車の性能を決定づけてきたが、SDVは搭載されるソフトウェアによって自動車の性能が左右される。

また、同社ではSDVの「V」を自動車のみならず広義のビークル(自動車、鉄道などの車両や 船舶、航空機、ドローン、ロボットなど動くもの全て)と位置付けている。また、産業、医療、コンシューマ機器など売上の5割を占める他産業との技術面およびビジネス面での共通化と横展開を進め、さらなる強化と相乗効果も狙っていく。SDx(ソフトウェア定義)がソフトウェア技術をモノづくりに対してより効果的に活用するために不可欠なアプローチで世界中のメーカーが実現を目指している。SDxとは、ソフトウェアのプラットフォーム化であり、同社のOS技術を基盤としたフルスタックエンジニアリングの全体的アプローチが実現のカギとなる。SDxによりプラットフォーム化、そしてシステムの高度化が産業分野を跨いだ技術の融合や共通化を生み出す。同社の産業ポートフォリオはこの動向において、非常にユニークなポジショニングであり強みとなる。

[B]-II. ライセンスとサービスビジネスモデルの一体化

ソフトウェア技術の本質的特性と市場の環境変化を踏まえ、IPライセンスビジネスとエンジニアリングサービスビジネスの2つのビジネスモデルを統合させていく。

[B]-III. eSOLブランドの強化

eSOLのビジネス、株式、採用市場におけるポジショニングを強化していく考え。HPも刷新した。

[C]-I. ソフトウェア開発における品質管理(QM)の根幹化

これからのサイバーフィジカルシステムはミッションクリティカルであり、品質管理と品質保証がより重要となる。クオリティマネジメントシステムをさらに進化させていくとともに、知恵とAIの積極的導入による合理的かつ合目的な品質を実現させていく。OSの開発プロセスでは国際機能安全規格においてドイツのSGS-TÜV Saar GmbH社から最高レベルの安全度水準の認証を取得した。この実績をさらに拡大強化させていく。

[C]-II. パートナーシップの事業基盤化

FSEの広い領域カバレッジ、イノベーションの創出、市場成長速度への追従性の強化のため、パートナーシップの戦略的構築を推進する。ソフトウェア技術の基盤領域における戦略的パートナーシップ、共に成長する中長期的な規模確保に向けたパートナーシップを実現させていく。また、さらなる成長に向けた資本レベルの提携も視野に入れる。

[C]-III.人材(HR)の包括的かつ継続的成長を実現するシステム化

継続的な学びを支援していく。またFSEのスキルセットをシェアしてエンジニアを育てていく。ビジネスパーソンのエンタープライズセールスを強化する、ビジネスマネージメント領域をナレッジ展開していく。また、役員レベルと現場が一体となった学びを生み出す組織開発も行っている。

[C]-IV. トップマネージメントの先鋭化

権藤社長が就任し、事業部制を廃止した。これにより、トップの事業推進力を強化し、経営をよりスピードアップさせていく。品質管理専任の執行役員の設置など執行体制を強化する。取締役による守りだけではない攻めのガバナンスも強化していく。

[C]-V. 情報システムへのエンジニアリングアプローチ導入による業務効率向上

技術インフラ、ビジネスインフラ、マネージメントインフラ統合によりプラットフォーム化を推進する。ソフトウェア開発における自動化アプローチをエンジニアリング以外の社内業務領域に展開し、効率向上とスピードアップを図る。生成AIも積極的に活用する。

[C]-VI. 攻めの資本政策の実践

Strategic Business Plan(SBP)フェーズ1(25/12期~27/12期)は資本提携の積極的に推進するSBPフェーズ2 以降(28/12期~)は配当を強化していく。これらのフェーズに必要以上に縛られず、積極的かつアジャイルに推進していく考え。

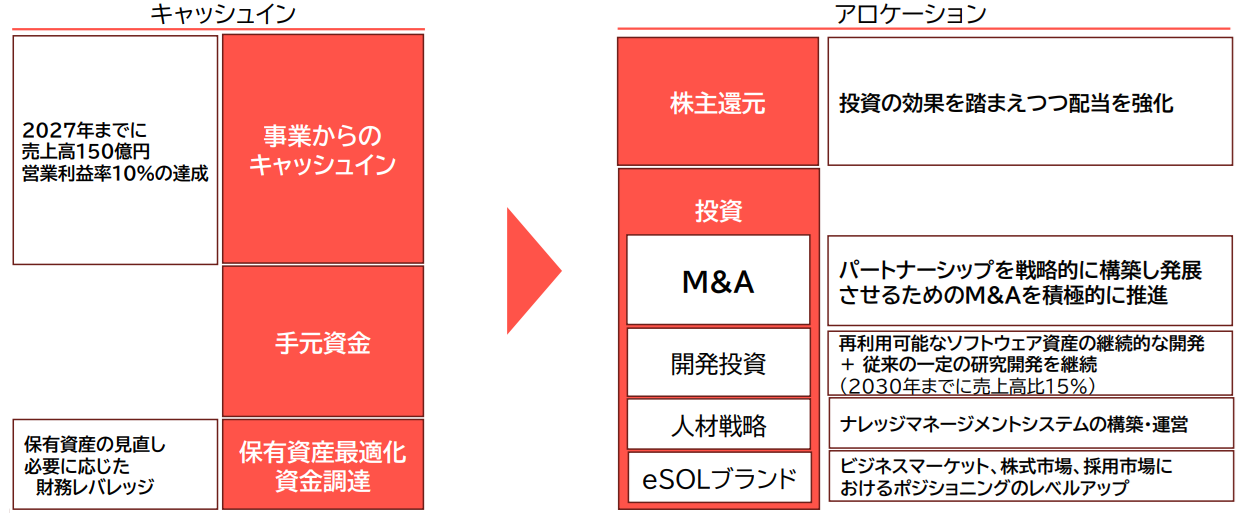

■キャッシュアロケーション

事業収益を高め、積極的な投資とブランド化を推進する。経営の効率化とともに配当を高めていく考え。

3.2025年12月期上期決算概要

【2-1 連結業績】

(1)概要

|

24/12期 上期 |

構成比 |

25/12期 上期 |

構成比 |

前年同期比 |

会社予想 |

予想比 |

|

|

売上高 |

6,030 |

100.0% |

5,647 |

100.0% |

-6.4% |

5,785 |

-2.4% |

|

売上総利益 |

2,425 |

40.2% |

1,623 |

28.8% |

-33.1% |

– |

– |

|

販管費 |

1,700 |

28.2% |

1,440 |

25.5% |

-15.3% |

– |

– |

|

営業利益 |

725 |

12.0% |

183 |

3.2% |

-74.7% |

214 |

-14.3% |

|

経常利益 |

760 |

12.6% |

217 |

3.8% |

-71.4% |

230 |

-5.7% |

|

中間純利益 |

570 |

9.5% |

139 |

2.5% |

-75.5% |

177 |

-21.6% |

* 単位:百万円。会社予想は23年11月発表の会社予想。

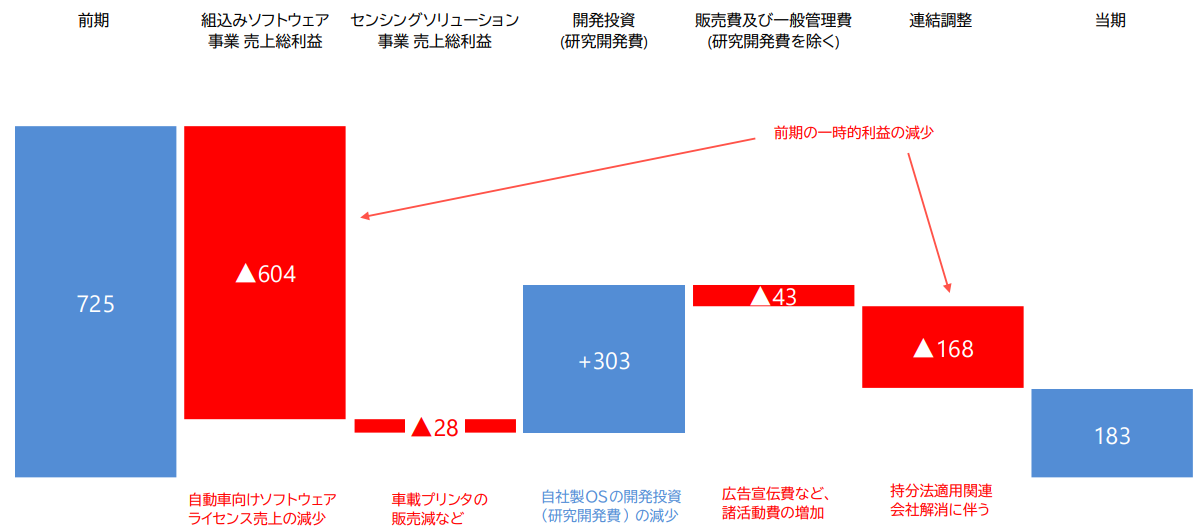

前期の一時的収入の反動で減収減益

売上高は前年同期比6.4%減の56億47百万円。組込みソフトウェア製品で前年同期に一時的なライセンス収入があり、その反動により減収となった。エンジニアリングサービスは13.9%増収と大きく伸びた。

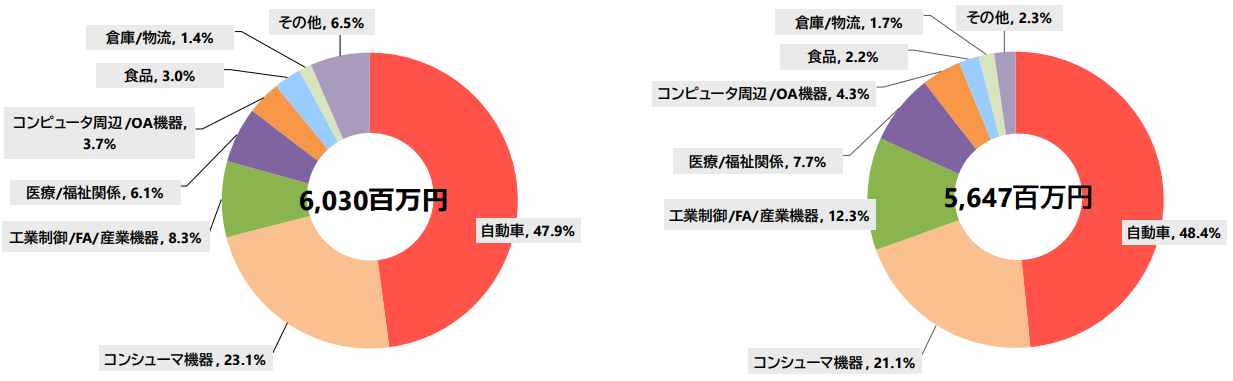

得意先セクター別売上構成比は以下の通り。安定的に自動車セクターが約5割、残り5割は幅広いセクターで構成されている。

24/12期 上期 25/12期 上期

(同社資料より)

営業利益は同74.7%減の1億83百万円。好採算でもあるライセンス収入がなくなったため売上総利益率は低下、売上総利益は前年同期比32.9%減。販管費は減少したものの、前年同期に計上した未実現利益がなくなったこともあり、営業利益率は前年同期12.0%から3.2%に低下した。

営業利益の増減要因は以下の通り。ライセンス売上の減少に伴う組込みソフトウェア事業の売上総利益の減少が減益要因の多くを占めている。

(同社資料より)

売上・各利益とも会社予想を下回ったが、これは一部売上の下期へのスライドなどによるもの。

第2四半期末配当は会社予想通り1.50円/株を実施する。

(2)セグメント別動向

|

24/12期 上期 |

構成比 |

25/12期 上期 |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

組込みソフトウェア事業 |

5,558 |

94.7% |

5,380 |

95.3% |

-3.2% |

|

ソフトウェア製商品 |

1,462 |

24.9% |

715 |

12.7% |

-51.1% |

|

エンジニアリングサービス |

4,095 |

69.8% |

4,665 |

82.6% |

+13.9% |

|

センシングソリューション事業 |

308 |

5.3% |

266 |

4.7% |

-13.5% |

|

調整額 |

164 |

– |

– |

– |

– |

|

合計 |

6,030 |

100.0% |

5,647 |

100.0% |

-6.4% |

|

営業利益 |

|

|

|

|

|

|

組込みソフトウェア事業 |

544 |

9.8% |

194 |

3.6% |

-64.3% |

|

センシングソリューション事業 |

11 |

3.8% |

-11 |

– |

– |

|

調整額 |

168 |

– |

– |

– |

– |

|

合計 |

725 |

12.0% |

183 |

3.2% |

-74.7% |

* 単位:百万円。セグメント利益の構成比はセグメント利益率。

①組込みソフトウェア事業

減収減益。

組込みソフトウェア製品で前年同期に一時的な自動車向けソフトウェアライセンス収入があり、その反動により減収となった。エンジニアリングサービスは19.9%増収と大きく伸びた。

利益面でもライセンス収入の減少が響いた。

②センシングソリューション事業

増収減益。

冷菓・冷凍食品市場、食肉市場及び物流市場において、車載プリンタやハンディターミナルの販売、センサネットワーク関連ビジネスを進めた。

【2-2 財政状態】

◎財政状態

|

24年12月 |

25年6月 |

増減 |

24年12月 |

25年6月 |

増減 |

||

|

流動資産 |

5,730 |

5,701 |

-28 |

流動負債 |

1,746 |

1,582 |

-163 |

|

現預金 |

3,267 |

3,320 |

+53 |

仕入債務 |

583 |

629 |

+45 |

|

売上債権 |

2,070 |

1,773 |

-296 |

固定負債 |

253 |

246 |

-6 |

|

固定資産 |

1,258 |

1,154 |

-103 |

負債合計 |

1,999 |

1,829 |

-170 |

|

有形固定資産 |

232 |

218 |

-13 |

純資産 |

4,988 |

5,027 |

+38 |

|

無形固定資産 |

104 |

87 |

-17 |

利益剰余金 |

3,348 |

3,411 |

+63 |

|

投資その他の資産 |

921 |

849 |

-72 |

負債・純資産合計 |

6,988 |

6,856 |

-131 |

* 単位:百万円

売上債権の減少などで資産合計は前期末比1億31百万円減少の68億56百万円。

流動負債が減少して負債合計は前期末比1億70百万円減少し15億82百万円。

純資産は38百万円増加の50億27百万円。

自己資本比率は前期末より1.9ポイント上昇し、73.3%となった。

【2-3 トピック】

◎KMCホールディングスを子会社化

KMCホールディングスは、傘下の京都マイクロコンピュータ社を主軸に開発環境を中心としたソフトウェア及びハードウェアの開発及び販売を行っている。特に、デバッガ(コンピュータの不具合を見つけ、修正を支援する)技術及びコンパイラ(高水準言語で書かれたプログラムをコンピュータが実行できる形式に一括変換する)技術において高い知見を有している。

今回の株式取得及び子会社化により、同社と非常に高いシナジーが見込める京都マイクロコンピュータ社のプロダクト・技術を取り込み、以下2つを中心にさらなる企業価値向上を図る。

①京都マイクロコンピュータ社は、同社のOS技術とシナジー効果が非常に高い技術をもち、同社のフルスタックエンジニアリングの強化に大きな貢献が見込める。

②同社と京都マイクロコンピュータ社、それぞれがもつソフトウェアをビジネス的に統合することで、コスト最適化と同社がターゲットとする自動車産業と同市場を軸とした他産業への横展開、さらには京都マイクロコンピュータ社が持つ顧客基盤を取り込み、売上の拡大を図る。

(同社資料より)

同社は中期経営計画で「資本提携の積極的推進」を戦略として掲げており、今回の子会社化はその一環となる。KMCホールディングスの中核子会社である京都マイクロコンピュータは、25/3期の売上高は4億32百万円、期末純資産は3億64万円と規模は大きくはない。

権藤社長は今回の子会社化を「質(技術)に着目したM&A」としている。今回の件を機に、今後は量(業績)を見据えたM&Aも推進していく方針である。

◎NEDO公募「ポスト5G情報通信システム基盤強化研究開発事業/ロボティクス分野におけるソフトウェア開発基盤構築」の委託先に採択

NEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)の委託事業「ポスト5G情報通信システム基盤強化研究開発事業/ロボティクス分野におけるソフトウェア開発基盤構築」の公募に、国立研究開発法人 産業技術総合研究所などと共同で提案・応募し、委託予定先として採択された。

ロボット市場はグローバルで拡大を続けているものの、日本のロボット産業の存在感・競争力には懸念の声もある。特にAIやデジタルツイン等のデジタル技術が進展する中でアーキテクチャ変革も含め、その活用においては出遅れていると言われている。この事業では、国立研究開発法人産業技術総合研究所を代表事業者として、同社を含む7つの企業・機関の共同提案によって、「ロボットSI効率化に向けた品質・信頼性・安全性強化型ソフトウェア開発基盤の構築」に取り組む。

◎RISC-Vデザインセンター(RVDC)とRISC-Vの活用・普及で連携

RISC-V(リスクファイブ)は、オープンソースの次世代プロセッサ設計規格。拡張性、カスタマイズ性、モジュール性に優れ、さまざまなワークロードやアプリケーション向けに容易に最適化することが可能。その自由度の高さから、エレクトロニクス分野から学術研究まで幅広い分野で注目を集めており急成長が見込まれている。

(同社資料より)

この連携によって、IoT、AI、ロボット、車載、サーバー等を開発するRISC-Vのユーザー企業や機関に対して、開発スピードの大幅改善とRISC-Vを活用した製品の差別化・高付加価値化による国際競争力強化を支援していく。

4.2025年12月期業績予想

(1)主要損益計算書

|

24/12期 |

構成比 |

25/12期(予) |

構成比 |

前期比 |

|

|

売上高 |

11,908 |

100.0% |

12,707 |

100.0% |

+6.7% |

|

営業利益 |

1,113 |

9.4% |

918 |

7.2% |

-17.5% |

|

経常利益 |

1,163 |

9.8% |

946 |

7.4% |

-18.7% |

|

当期純利益 |

892 |

7.5% |

681 |

5.4% |

-23.6% |

* 単位:百万円

通期予想は修正なし、増収減益の予想

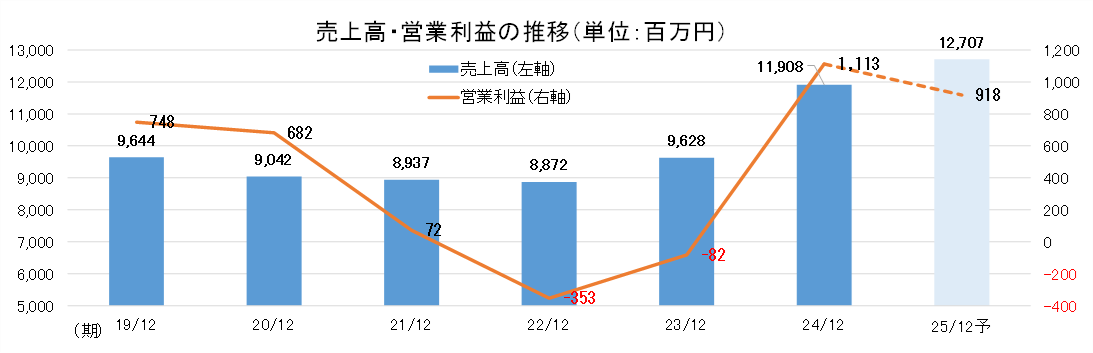

25/12期は、売上高が前期比6.7%増の127億7百万円、営業利益は同17.5%減の9億18百万円を見込む。一部の売上の下期へのずれ込みはあったが会社予想に対しては概ね計画通り推移しており、通期予想の修正はなかった。

組込みソフトウェア事業におけるエンジニアリングサービスを中心に増収の計画。組込みソフトウェア事業の予想売上高は前期比8.4%増の120億80百万円。組込みソフトウェア事業では自動車を中心に幅広いセクターで増収を見込んでいる。センシングソリューション事業の予想売上高は同4.1%増の6億26百万円。組込みソフトウェア事業との連携を強化するとともに、プリンタビジネスにおけるサブスクリプションによる安定収益化を継続させていく。

利益面では、持分法適用関連会社(オーバス社)の解消に伴う未実現利益等の一時的な会計処理がなくなることで減益を見込むものの、通常事業領域においては成長が継続する見通し。開発投資額は前期比47.0%減の7億54百万円を見込んでいる。ユーザーからのファンディング的エンジニアリングサービスの比率増により研究開発費は減少するが、製品力の向上は継続させる方針。

開発投資の状況

|

25/12期 上期 |

前年同期比 |

25/12期(予) |

前期比 |

|

|

売上高 |

5,647 |

-6.4% |

12,707 |

+6.7% |

|

開発投資額 |

353 |

-57.4% |

754 |

-47.0% |

|

研究開発費 |

225 |

-57.4% |

413 |

-54.6% |

|

リビジョンアップ |

128 |

-57.5% |

341 |

-33.5% |

|

売上高開発投資比率 |

6.3% |

– |

5.9% |

– |

* 単位:百万円。

* 研究開発費:新規製品の開発に対する投資、販売費に計上

* リビジョンアップ – 既存製品のバージョンアップに対する投資、売上原価に計上

期末配当も修正なく4.00円/株、通期では5.50円/株を予定。予想配当性向は15.3%。

5.権藤社長へのインタビュー

権藤社長に、同社の強みや今後の事業展開、株主・投資家へのメッセージなどを伺った。

権藤社長は1970年10月生まれ。米ニューヨーク州立大学卒業後、96年9月にエルグ株式会社(現同社)に入社。技術本部長などを経て17年に取締役に就任、22年には専務取締役に就任。25年3月に設立50周年を重要な節目として、次なる成長へ向けて前長谷川社長を受け継いで代表取締役社長CEO兼CTOに就任した。

Q:入社のきっかけ、社内での経歴や社長に就任した背景や、就任後の現況についてのお考えをお話いただければと思います

もう入社して30年になろうとしていますが、入社前にはミュージシャンになりたいと思っていました。とはいえ、なかなか音楽では生活できません。何か仕事ないか、就職雑誌を見ていると当社の製品に惹かれました。適性検査をするとすごくスコアも良く、社長面談を経て採用となりました。ソフトウェアの開発は理屈とアナログが共存している部分で音楽と似ており、私は仕事に没頭するようになりました。

自分の仕事はいい技術を開発するという、エンジニアとしての思いが原点です。リーダーやマネージャーになろうとは思っていませんでした。いい技術というのは、社会に貢献するものではないと意味がありません。社会貢献するソフトウェアを開発すると自ずと会社も対価も得ることができます。よってビジネスの成功は、良い技術のために不可欠であるため、ビジネスにも強く関わる様になりました。その結果として、長年に渡り様々な役割を任せて頂き、社長に就任するに至りました。

社長就任に前後して、経営のスピードアップを図り、私は役員と実質的に事業部長を兼任する形にしました。また、社長就任後は講演・トップセールスなど、外部に対する活動も増加しており、かなり忙しい日々です。

Q:強みや競争優位性、大手企業との差別化などについてお聞かせください、サイバーフィジカル社会についてのご解説もいただければと思います

| OS/Platform/Application/Toolchain/Processの各技術階層をフルに統合できるフルスタックエンジニアリングが強みの基本です。我々は国内で唯一のフルスタックエンジニアリングベンダーです。また、この強みの源泉は世界トップクラスのOS開発力であり、独自のアーキテクチャを持つ自社OSにあります。

サイバーフィジカル社会を巡る比較的分かり易いものとしては自動運転が挙げられます。これはタクシーやカーシェアリングにもつながります。また、例えばサービスロボットも該当します。現在のファミリーレストランなどにあるサービスロボットは配膳するだけですが、顧客情報を得ることにより、会話も含めて人間のような対応が可能となります。この様にデータを収集して解析するだけではなく、それに基づいて実際にモノが自動で動き、より人間的なサービスを提供したり、人間が行えない事や、危険なタスクをモノが代わりにやってくれる社会が実現可能となります。 |

(同社資料より) |

Q:今後の課題についてはどのようにお考えでしょうか

我々の弱みと脅威が迫っている課題として以下のようなものを掲げております。

●新興国ベンダーによる先進的かつ積極的ビジネス展開が活発化する中、控えめなビジネスアプローチ

●産業横断的なソフトウェアの共通化/プラットフォーム化が進む中、産業分野ごとの縦割りエンジニアリングサービスビジネス

●日本の人口減少に伴う労働者数の減少により厳しくなる採用環境に対抗できるブランド力

●ソフトウェア技術知見やアーキテクチャ知見が充分でない顧客に対しても、先鋭的・科学的な提案力

●グローバル化とローカライズ、統合と特化のバランスを見据えた戦略とグローバル化

●開発者の負荷増大に対応するeSOLの自動化、システムズエンジニアリング力、コミュニケーション力

課題の多くは内部に抱えていると認識しており、これらに対応するために強みであることも含めて中期計画では11の戦略を立てて実行していこうとしています。

Q:中期計画ではこれまでにない10%の営業利益率を目指されています。達成への施策についてお聞かせください

24/12期に売上上位の顧客に完成車メーカーであるホンダ様が浮上しております。SDVが増加することにより、完成車がどのような自動車を作るかということが、ソフトウェアにかかって来る。これまで、完成車メーカーはコンピュータのソフトは基本作っておりませんでした。しかし、SDVの普及に伴いソフトウェアを握っていない完成車メーカーは死活問題になる。このような過程を経て、我々のソフトウェアは従来の部品メーカーに加え、完成車メーカーとの直接取引が増加すると見ています。直接取引は高い利益率を生み出すことが可能となります。フルスタックエンジニアリングという当社の強みも活かす事が可能となり、利益率が向上すると見込んでおります。

Q:上期の状況について総括していただければと思います

計画通りに進捗しております。ただし、前年同期には組込みソフトウェア製品において一時的な売上計上がありました。その反動などにより減収減益となっておりますが、エンジニアリングサービスは13.9%増収とオーガニックにはしっかりと成長が持続できています。

Q:資本コストや株価を意識した経営について社長の考えをお聞かせください。

「資本コストや株価を意識した経営」については、来年の本決算発表時には何らかの形で開示できればと準備を進めています。また、資本政策については今回の中期経営計画で示しております。フェーズ1(25/12期~27/12期)では」資本提携の積極的推進、フェーズ2(28/12期~)は配当の強化としておりますが、これらの政策をその期間に縛られることなく、臨機応変に実行していきたいと思っています。

Q:最後に、株主・投資家へのメッセージをお聞かせください。

現在、日本は多額のデジタル赤字となっています。しかし、これはクラウドサービスなどの赤字です。例えば、自動車に搭載されたソフトウェアの赤字などは含まれておりません。日本経済はものづくり産業が基軸です。しかし、そのものづくりの世界をソフトウェアが席巻しようとしており、海外勢に奪われれば日本のものづくり産業は終焉を招きかねません。我々はまさにそのソフトウェアにおいて重要な位置付けにあります。

もちろん財務的な株主還元も致しますが、それ以上に私どもに投資していただくことは日本の未来に投資をすることと直結すると信じておりますので、応援していただきたいと思っております。

6.今後の注目点

25/12期上期は減収減益だが、前年同期に組込みソフトウェア製品において一時的に売上計上した反動がその主因である。主力のエンジニアリングサービスにおいては13.9%増収ということを鑑みても、実質は着実な成長を持続させている。

中長期的な視点で見ても、SDVをはじめとしたサイバーフィジカル社会において組込みソフトウェアは基軸となるもの。その基軸を専業かつフルスタックエンジニアリングで提供しているだけに、同社は高い成長性だけではなく社会的に存在意義の大きい企業といえよう。権藤社長のインタビューを通しても非常に強く感じられた。

25/12期は6.7%増収にとどまる見通しだか、26/12期以降は再び2桁成長を取り戻すだろう。上期決算が前年同期比で減収減益と見栄えが良くなかったこともあり、足元の株価は低迷し底這い圏にある。ただし、中期計画で目指す利益水準を達成できればEPSは50円程度が見込まれる。株価は値頃、割安感双方で妙味のある水準と見ている。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2025年3月31日)

基本的な考え方

当社のコーポレート・ガバナンスに関する基本的な考え方は、経営理念の「eSOL Spirit」を「コンプライアンス基本方針」に則り実践することでステークホルダーからの信頼を確保し、お客様の利益と社会の発展に貢献することであります。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則4-1② 株主への中期経営計画の説明と分析】

現在、事業を取り巻く環境変化が大きく、臨機応変な計画変更も必要となることから中期経営計画を公表しておりませんが、取締役会で計画の承認、進捗状況の確認、分析を行い、必要に応じて適宜、計画の見直しを行っております。

株主、投資家の皆様に、当社の経営環境や財務状況を正しくご理解いただくための情報開示のあり方としては、対処すべき課題を明確に公表するとともに、事業単年度毎の事業計画と業績等の見通しを公表することとしておりますが、中期経営計画の開示について、検討を進めてまいります。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

政策保有株式については、事業戦略、取引の維持・強化等の事業活動における必要性及び政策保有を行う経済合理性等を総合的に勘案し、中長期的な企業価値向上につながると認められる場合に保有することがあります。

また、取締役会による個別の政策保有株式の保有の適否検証については、個別銘柄毎に経済合理性及び定性的保有意義の両面から、毎年検証を行った上で、保有意義が希薄と判断した株式は、当該企業の状況を勘案した上で売却を進める等、縮減をはかることとしております。

政策保有株式に係る議決権行使については、当社の中長期的な企業価値向上に資するか否かという観点から、取引関係や投資先企業の持続的成長等を総合的に勘案して行使することとしており、その財務の健全性に悪影響を及ぼす場合、違法行為が発生した場合等における該当議案には反対票を投じます。

【補充原則3-1③ サステナビリティについての取組み等】

当社グループは、持続可能な社会への貢献及び当社グループの持続的な成長の実現に向け、サステナビリティ課題への取組みが重要であるという認識のもと、グループ全体で取組んでおります。

当社のサステナビリティに関する「方針」「マテリアリティ/重要課題」「ガバナンス」「戦略」「リスク管理」「指標と目標」については、TCFD提言に基づく開示並びに人的資本関連の方針及び取組みを含めまして、有価証券報告書における「サステナビリティに関する考え方及び取組」に記載のとおりであります。

[URL]

有価証券報告書:https://www.esol.co.jp/ir/library/securities.html/

【原則5-1 株主との建設的な対話に関する方針】

(1)株主との対話の総括者選任

株主との対話は社長室が担当しており、株主との対話全般について、情報取扱責任者である社長室長が統括しております。

(2)対話を補助する各部署の連携

管理統括部等と連携し、適切な対応を行うよう努めております。

(3)個別面談以外の取組み

機関投資家向け説明会等のIR活動のほか、正確な情報を公平に提供するために当社ホームページに各種情報を掲載しております。

(4)株主意見の経営陣・取締役会へフィードバック方策

IR活動を通じて収集した有用なご意見やご要望については取締役会へフィードバックを行い、企業価値向上に役立ててまいります。

(5)対話とインサイダー情報管理

「内部者取引防止規程」に基づき、インサイダー情報の管理を徹底しております。

また、決算情報の漏洩を防ぎ公平性を確保するため、「適時開示規程」に基づき、決算期日の翌日から決算発表日までを沈黙期間としており、決算に関する質問への回答やコメントを原則として差し控えることとしております。

業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要、抜粋)

【取締役会】

取締役会は社外取締役中井戸信英を議長として、代表取締役社長CEO兼CTO権藤正樹、常務取締役上山伸幸、取締役山田光信、取締役CBO宇田智之、取締役(常勤監査等委員)高野憲一郎、社外取締役(監査等委員)高橋廣司、社外取締役(監査等委員)鹿住倫世の9名で構成され、法令・定款・当社規程等に定められた事項や経営上の重要事項に関しての報告・審議を通じて意思決定を行うとともに、取締役の業務の執行状況を監督しております。定例取締役会は毎月1回開催し、必要に応じて臨時取締役会を開催しております。

【監査等委員会】

監査等委員会は、取締役(常勤監査等委員)高野憲一郎を議長として、社外取締役(監査等委員)高橋廣司、社外取締役(監査等委員)鹿住倫世の3名で構成されており、監査等委員会は、毎月1回開催しております。さらに、内部監査部門と会計監査人と定期的に会合を開催して、適宜、情報の共有をはかっております。

【経営会議】

当社の経営会議は、代表取締役社長、業務執行取締役、執行役員、その他代表取締役社長が指名する者で構成され、原則、月1回開催されております。経営会議は、取締役会への付議についての事前審議、各事業部門の実務報告等を行い、意思決定の迅速化や業務執行の効率化をはかっております。

【指名・報酬諮問委員会】

当社は、取締役の指名・報酬等に係る評価・決定プロセスの透明性及び客観性を担保することにより、取締役会の監督機能の強化、コーポレート・ガバナンス体制の充実をはかるため、指名・報酬諮問委員会を設置しております。指名・報酬諮問委員会は、独立社外取締役3名を含む取締役4名で構成しており、取締役会から諮問を受けた事項等の審議、取締役会への答申を行っております。

【サステナビリティ委員会】

当社は、経営理念である「eSOL Spirit」の実現に向けて、持続可能な社会への貢献を通じて、当社の持続的な成長を目指すことをサステナビリティ方針としており、当社のサステナビリティに関する取組みを推進することを目的として、サステナビリティ委員会を設置しております。サステナビリティ委員会は、代表取締役社長を委員長とし、当社グループの「サステナビリティ方針」に基づいた取組みの推進とモニタリングを実施し、定期的に取締役会及び経営会議に報告を行っております。2024年度は合計2回開催し、サステナビリティに関する当社グループの年間計画や活動状況等について審議を行いました。

【内部監査】

当社グループの監査体制を強化するために、内部監査部門が内部監査業務及びコンプライアンス推進業務を分掌しております。

>