(6890)株式会社フェローテックホールディングス 組織再編と財務体質改善に着手

|

賀 賢漢 社長 |

株式会社フェローテックホールディングス(6890) |

|

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

電気機器(製造業) |

|

代表者 |

賀 賢漢 |

|

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,557円 |

37,158,134株 |

57,855百万円 |

3.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

24.00円 |

1.5% |

40.41円 |

38.5倍 |

1,409.34円 |

1.1倍 |

*株価は12/17終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROEは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年3月(実) |

73,847 |

5,678 |

5,675 |

3,256 |

105.67 |

18.00 |

|

2018年3月(実) |

90,597 |

8,437 |

7,157 |

2,678 |

77.08 |

24.00 |

|

2019年3月(実) |

89,478 |

8,782 |

8,060 |

2,845 |

76.90 |

24.00 |

|

2020年3月(実) |

81,613 |

6,012 |

4,263 |

1,784 |

48.12 |

24.00 |

|

2021年3月(予) |

85,000 |

6,500 |

5,500 |

1,500 |

40.41 |

24.00 |

* 予想は会社予想。単位:百万円、円。

(株)フェローテックホールディングスの2021年3月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年3月期第2四半期決算概要

3.2021年3月期業績予想

4.事業戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/3期上期は前年同期比0.6%の減収、同9.7%の営業増益。撤退過程にある太陽電池事業等を中心にその他セグメントの売上が同25.8%減少したものの、半導体製造プロセスに使用されるマテリアル製品(治具・消耗材)や洗浄事業の増加で半導体等装置関連事業が同5.9%増加した他、サーモモジュールが中心の電子デバイス事業も、自動車販売温調シート向けの減少を5G関連機器向け等の増加でカバーして同1.8%増加した。利益面では、太陽電池関連の減少等で売上総利益が増加する一方、コスト削減と為替レートが前年同期よりも円高水準で推移したこと等で販管費が減少した。

- 通期予想に変更はなく、前期比4.1%の増収、同8.1%の営業増益。上期業績が上振れしたものの、米中摩擦による先行きの不透明感に加え、子会社再編の影響を精査中である等から、通期の業績を据え置いた。ただ、足元、各事業に不安はなく、半導体等装置関連事業は下期も半導体マテリアルや洗浄事業の好調が見込まれ、電子デバイス事業では通信機器向けが高水準を維持する中、自動車温調シート向けに回復の兆しがある。1株当たり12円の期末配当を予定しており、2Q末配当と合わせて年24円となる。

- 組織再編と財務体質改善に向けた資本政策を進めていく考え。設備投資については、22/3期以降は優先順位を付けて実施していく。既に中国子会社の再編と上場準備が始まっており、中国政府系・民間系ファンドの資金を取り込んだ新規事業も始動した。半導体市場の拡大と中国のハイテク分野国産化政策を追い風に業容を拡大させてきた同社だが、その一方で、バランスシートが肥大し、財務リスクが懸念されていた。今後は、事業機会と財務のバランスを取りながら、更なる成長と企業価値の向上を目指していくことになる。

1.会社概要

半導体やFPD製造装置等の部品、半導体の生産工程で使われる消耗部材やウェーハ、更には装置の部品洗浄等を手掛ける半導体等装置関連事業と、冷熱素子「サーモモジュール」を核とする電子デバイス事業の二本柱で事業展開しており、傘下に子会社等52社を擁する(連結子会社46社、持分法適用非連結子会社及び関連会社6社)。

1980年、NASAのスペースプログラムから生まれた磁性流体を応用した真空技術製品や冷熱素子として用途が広がっているサーモモジュール等、独自技術を核にした企業として誕生。創業から40年にわたって培われてきた多様な技術は、エレクトロニクス、自動車、次世代エネルギー等、様々な産業分野で応用されている。また、トランスナショナルカンパニーとして、日本、欧米、中国、アジアに展開し、マーケティング、開発、製造、販売、そしてマネジメントと、それぞれの国・地域の強みを活かした経営も同社の特徴。2017年4月、持株会社体制へ移行した。

【組織力強化・持続的発展へ向けた基本的な考えと重点方針】

同社グループは、顧客、株主、従業員、取引先、地域社会などステークホルダーに向け、成長する企業であり続けること、企業活動において、法令遵守、社会秩序、国際ルールなど、社会的良識をもって行動することで、信頼される企業を目指している。

|

企業価値向上のための取り組み |

各事業子会社の経営自立化を推進、経営資源の再配分 |

|

品質を第一とした意識の徹底 |

顧客に喜ばれる設計・製品品質の徹底、社内外へのサービス品質の向上 |

|

コーポレート・ガバナンスの強化 |

内部統制・関係会社管理の徹底、リスクマネージメント・コンプライアンス強化 |

1-1 事業セグメント

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の半導体等装置関連事業、サーモモジュールが中心の電子デバイス事業、及び報告セグメントに含まれない事業セグメントであり、シリコン結晶や太陽電池ウェーハ、ソーブレード、工作機械、表面処理、業務用洗濯機等のその他に分かれる。

半導体等装置関連事業

半導体、FPD、LED、太陽電池等の製造装置部品である真空シール、デバイスの製造工程に使われる消耗品である石英製品、セラミックス製品、CVD-SiC製品、石英坩堝。この他、シリコンウエーハ加工や製造装置洗浄等も手掛け、エンジニアリング・サービスをトータルに提供している。

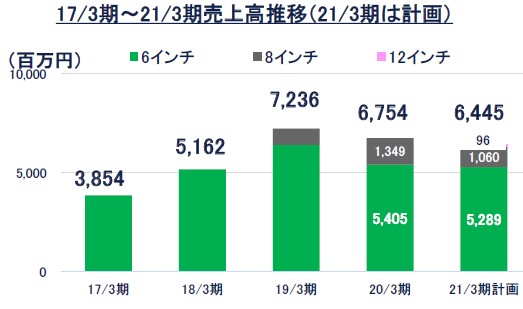

主力製品で世界シェアNo.1の真空シールは、製造装置内部へのガスやチリ等の侵入を防ぎつつ、回転運動を装置内部に伝える機能部品で、上記の製造装置に不可欠。真空シールの内部には創業からのコア技術である磁性流体(磁石に反応する液体)シールが使われている。ただ、いずれの分野も設備投資の波が大きいため、比較的需要が安定した搬送用機器や精密ロボット等、一般産業分野での営業を強化しており、真空シールを組み込んだ真空チャンバーやゲートバルブ等(共に真空関連の装置で使われる)の受託製造にも力を入れている。一方、石英製品、セラミックス製品、CVD-SiC製品、及び石英坩堝は共に半導体の製造工程に欠かせない消耗品。石英製品は半導体製造の際の高温作業に耐え、半導体を活性ガスとの化学変化から守る高純度のシリカガラス製品。材料や加工技術を核とするセラミックス製品は国内外の半導体製造装置メーカーを主な顧客とし、半導体検査治具用マシナブルセラミックスと半導体製造装置等の部品として使われるファインセラミックスが二本柱。CVD-SiC(※)製品は「CVD法(Chemical Vapor Deposition法:化学気相蒸着法)」(シリコンと炭素を含むガスから作る)で製造されたSiC製品の事。現在、半導体製造装置の構造部品として供給しているが、航空・宇宙(タービン、ミラー)、自動車(パワー半導体)、エネルギー(原子力関連)、IT(半導体製造装置用部品)等への展開に向け研究開発を進めている。シリコンウエーハ加工は、6インチ(口径)と8インチ、今後は12インチを手掛け、製造装置洗浄では中国で過半を超えるトップシェアを有する。

(同社資料より)

電子デバイス事業

事業の核となっているのは対象物を瞬時に高い精度で温めたり、冷やしたりできる冷熱素子「サーモモジュール」である。サーモモジュールは自動車用温調シートを中心に、半導体製造装置でのウェーハ温調、遺伝子検査装置、光通信、家電製品、およびその応用製品のパワー半導体用基板等、利用範囲は広い。高性能材料を使用した新製品開発や自動化ライン導入によるコスト削減と品質向上により、新規の需要開拓や更なる用途拡大に取り組んでいる。この他、スマホのリニアバイブレーションモーターや4Kテレビのスピーカー向け等で新たな用途開発が進んでいる磁性流体の収益も含まれている。

|

|

|

その他

|

|

|

(同社資料より)

2.2021年3月期第2四半期決算概要

2-1 上期連結業績

|

|

20/3期 上期 |

構成比 |

21/3期 上期 |

構成比 |

前年同期比 |

予想 |

予想比 |

|

売上高 |

41,849 |

100.0% |

41,595 |

100.0% |

-0.6% |

40,000 |

+4.0% |

|

売上総利益 |

13,907 |

33.2% |

14,098 |

33.9% |

+1.4% |

13,320 |

+5.8% |

|

販管費 |

10,341 |

24.7% |

10,185 |

24.5% |

-1.5% |

10,320 |

-1.3% |

|

営業利益 |

3,566 |

8.5% |

3,913 |

9.4% |

+9.7% |

3,000 |

+30.4% |

|

経常利益 |

2,472 |

5.9% |

2,824 |

6.8% |

+14.3% |

2,500 |

+13.0% |

|

親会社株主帰属利益 |

1,539 |

3.7% |

70 |

0.2% |

-95.4% |

0 |

– |

* 単位:百万円

前年同期比0.6%の減収、同9.7%の営業増益

売上高は前年同期比0.6%減の415.9億円。太陽電池事業及び業務用洗濯機事業を中心にその他セグメントの売上が同25.8%減少したものの、半導体製造プロセスに使用されるマテリアル製品(石英、セラミックス、CVD-SiC)の増加等で半導体等装置関連事業が同5.9%増加した他、サーモモジュールが中心の電子デバイス事業も、自動車販売温調シート向けの減少を次世代通信システム5G関連機器向け等の増加でカバーして同1.8%増加した。

利益面では、太陽電池関連の減少等で売上総利益が増加する一方、コスト削減と対ドルや対元の為替レートが前年同期よりも円高水準で推移したこと等で販管費が減少し、営業利益が39.1億円と同9.7%増加した。ただ、太陽電池事業の減損損失10.7億円等を特別損失に計上したことや税負担の増加で最終利益は同95.4%減の0.7億円にとどまった。

尚、為替レート(期中平均レート)は、米ドル108.24円(前年同期109.97円)、人民元15.32円(同16.23円)。設備投資は同47.0%減の101.3億円(前年同期191.2億円)、減価償却費は同34.1%増の46.0億円(同34.3億円)。

セグメント別売上高・利益

|

|

20/3期 上期 |

構成比・利益率 |

21/3期 上期 |

構成比・利益率 |

前年同期比 |

予想 |

予想比 |

|

半導体等装置関連 |

27,182 |

65.0% |

28,784 |

69.2% |

+5.9% |

28,140 |

+2.3% |

|

電子デバイス |

6,991 |

16.7% |

7,116 |

17.1% |

+1.8% |

6,770 |

+5.1% |

|

その他 |

7,675 |

18.3% |

5,693 |

13.7% |

-25.8% |

5,090 |

+11.8% |

|

連結売上高 |

41,849 |

100.0% |

41,595 |

100.0% |

-0.6% |

40,000 |

+4.0% |

|

半導体等装置関連 |

2,680 |

9.9% |

2,177 |

7.6% |

-18.8% |

- |

- |

|

電子デバイス |

1,320 |

18.9% |

1,867 |

26.2% |

+41.5% |

- |

- |

|

その他 |

190 |

2.5% |

344 |

6.1% |

+80.6% |

- |

- |

|

調整額 |

-625 |

– |

-476 |

– |

– |

- |

- |

|

連結営業利益 |

3,566 |

8.5% |

3,913 |

9.4% |

+9.7% |

3,000 |

+30.4% |

* 単位:百万円

2-2 セグメント別動向

半導体等装置関連事業

|

|

20/3期 上期 |

構成比 |

21/3期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

真空シール |

4,031 |

9.6% |

4,377 |

10.5% |

+8.6% |

4,390 |

-0.3% |

|

ウェーハ加工 |

4,502 |

10.8% |

3,102 |

7.5% |

-31.1% |

2,810 |

+10.4% |

|

EBガン・LED蒸着装置 |

1,720 |

4.1% |

1,450 |

3.5% |

-15.7% |

1,460 |

-0.7% |

|

石英坩堝 |

544 |

1.3% |

450 |

1.1% |

-17.3% |

430 |

+4.7% |

|

石英製品 |

8,189 |

19.6% |

9,122 |

21.9% |

+11.4% |

9,210 |

-1.0% |

|

セラミックス製品 |

4,603 |

11.0% |

5,682 |

13.7% |

+23.4% |

5,380 |

+5.6% |

|

CVD-SiC製品 |

1,218 |

2.9% |

1,143 |

2.7% |

-6.2% |

1,080 |

+5.8% |

|

装置部品洗浄 |

2,375 |

5.7% |

3,459 |

8.3% |

+45.6% |

3,380 |

+2.3% |

|

売上高合計 |

27,182 |

65.0% |

28,784 |

69.2% |

+5.9% |

28,140 |

+2.3% |

* 単位:百万円

売上高287.8億円(前年同期比5.9%増)、営業利益21.7億円(同18.8%減)。半導体マテリアルや洗浄事業を中心に売上が増加したものの、ウェーハ杭州新工場(顧客認定は進捗)の立ち上げ負担から営業利益が減少した。

真空シールは半導体・有機EL製造装置メーカーの設備投資の回復で売上が同8.6%増加したが、ウェーハ加工は8インチの需要回復の遅れで売上が同31.1%減少。EBガン・LED蒸着装置及び石英坩堝の売上も減少した。

一方、半導体マテリアル(石英、セラミックス、CVD-SiC)では、半導体メーカーの稼働率向上による需要増に常山・東台工場の稼働による増産で応えた石英製品が同11.4%増加する中、成膜・エッチング装置部品や半導体検査治具材料の増加でセラミックス製品が同23.4%増と伸びた。一方、CVD-SiC製品は中国向けが増加したものの、欧米向けの落ち込みをカバーできず同6.2%減少。この他、中国半導体・FPD顧客の需要拡大で装置部品洗浄が同45.6%増と伸びた。

電子デバイス事業

|

|

20/3期 上期 |

構成比 |

21/3期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

サーモモジュール |

6,651 |

15.9% |

6,814 |

16.4% |

+2.5% |

6,480 |

+5.2% |

|

磁性流体・その他 |

340 |

0.8% |

302 |

0.7% |

-11.2% |

290 |

+4.1% |

|

電子デバイス事業 |

6,991 |

16.7% |

7,116 |

17.1% |

+1.8% |

6,770 |

+5.1% |

* 単位:百万円

売上高68.1億円(前年同期比2.5%増)、営業利益18.6億円(同41.5%増)。主力のサーモモジュールは、自動車販売の減少で自動車温調シート向けが減少したものの、中国を中心に5G用の移動通信システム機器向けやPCR等の医療検査装置向けが増加する中、ウェアラブル・IoT関連が伸びた。パワー半導体用基板は、産業機器等で使われるDCB基板が新型コロナウイルス感染症の影響で減少した。ただ、車載向け等のAMB基板は認定取得が順調に進んでおり、量産に向けた設備投資を開始した。磁性流体は、スピーカー向けとスマートフォン用途の需要が一定水準で推移した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

20年3月 |

20年9月 |

|

20年3月 |

20年9月 |

|

現預金 |

23,709 |

34,880 |

仕入債務 |

18,251 |

17,091 |

|

売上債権 |

20,435 |

23,135 |

短期有利子負債 |

26,016 |

27,507 |

|

たな卸資産 |

17,269 |

19,127 |

流動負債 |

61,443 |

62,704 |

|

流動資産 |

71,451 |

97,791 |

長期有利子負債 |

52,456 |

55,007 |

|

有形固定資産 |

110,816 |

112,214 |

固定負債 |

78,418 |

83,156 |

|

無形固定資産 |

500 |

430 |

純資産 |

50,147 |

71,829 |

|

投資その他 |

7,241 |

7,254 |

負債・純資産合計 |

190,010 |

217,690 |

|

固定資産 |

118,558 |

119,899 |

有利子負債合計 |

78,473 |

82,515 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で276.8億円増の2,176.9億円。9月に実施した半導体ウェーハ子会社(FTHW)株式の売却で現預金や未収入金が増加した他、ウェーハ及び再生ウェーハ事業での設備投資で建設仮勘定が増加した。負債・純資産では、FTHW株式の売却や洗浄事業子会社の増資(8月)で資本剰余金、非支配株主持分が増加した。自己資本比率24.1%(前期末25.5%)。為替レート(期末日レート)は、米ドル107.74円(前年同期末109.56円)、人民元15.23円(同15.67円)。

キャッシュ・フロー(CF)

|

|

20/3期 上期 |

21/3期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

933 |

5,529 |

+4,596 |

+492.5% |

|

投資キャッシュ・フロー(B) |

-19,229 |

-9,966 |

+9,262 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-18,295 |

-4,437 |

+13,858 |

– |

|

財務キャッシュ・フロー |

14,909 |

15,874 |

+965 |

+6.5% |

|

現金及び現金同等物期末残高 |

28,086 |

34,880 |

+6,794 |

+24.2% |

* 単位:百万円

税前利益17.4億円(前年同期25.2億円)、減価償却費46.0億円(同34.3億円)、その他45.4億円(△11.2億円)、及び運転資金の減少等で55.2億円の営業CFを確保した。投資CFは有形固定資産の取得等によるもので、財務CFは長短借入金の増加や子会社株式の売却による収入(113.5億円)等による。

財務運営方針

半導体市場の拡大、特に中国市場の拡大を背景とする事業機会は豊富だ。こうした中、同社の強みは、半導体マテリアル製品、サーモモジュール、真空シール等で安定した事業基盤を有すること。ただ、その一方で、大口径半導体ウェーハ等への積極投資による資産及び有利子負債が急拡大している。このため、事業機会・投資機会と財務状況の適切なバランス確保に努めていく。投資・負債については、設備投資及び投資水準の管理と有利子負債水準の抑制・管理を強化し、資金調達については、資金調達手法の多様化と資金調達の安定性の確保に努めると共に、中国におけるパートナーとの連携や資本活用を検討していく。

資金調達の多様化

事業機会と財務のバランス確保の観点から、2020年8月に洗浄事業子会社の上場準備として増資(1.6億元、約25億円)を実施し、9月には半導体ウェーハ子会社(FTHW)株式の一部を譲渡した。洗浄事業子会社への(株)フェローテックホールディングスの出資比率は67.0%に低下し、純資産における非支配株主持分の増加要因となった。

FTHW株式の譲渡価額は19.7億元(約303億円)で、内訳は、(株)フェローテックホールディングス(FTHD)保有分14.8億元(約227億円)、中国子会社保有分4.9億元(約76億円)。FTHD保有分譲渡は第2四半期連結決算に反映され、純資産が227億円増加した。中国子会社(12月決算)保有分譲渡は第3四半期に反映される予定。

更に、第3四半期に入り、FTHWの増資16.0億元(約246億円)及びウェーハ再生子会社の増資4.1億元(約63億円)を実施した他、FTHDの31.5%出資(2.8億元、43億円)によりSiC(炭化ケイ素)会社を資本金8.9億元(約137億円)にて設立した(後述)。ウェーハ再生子会社の増資は第4四半期に反映され、最終出資比率41.3%・連結子会社となり、非支配株主持分も増加する。

増資後のFTHWに対するFTHDの出資比率は29.5%に低下し、FTHWは持分法適用となる予定だが、現在、精査中で未確定。連結子会社となる場合は、貸借対照表(以下、BS)の非支配株主持分が増加し、損益計算書(以下、PL)では非支配株主損益に反映される。持分法適用会社の場合、BSでは出資等に計上され、PLでは持分投資損益に反映される。

21/3期の資金調達と資金使途

従来の計画通り設備投資294億円と資金調達260億円を実行する。調達資金260億円の調達方法と金額は、(1)金融機関からの調達95億円、(2)中国半導体ウェーハ子会社借入95億円、(3)中国ウェーハ投資補助金30億円、(4)中国再生ウェーハ事業会社増資40億円。

また、子会社株式の譲渡や増資により調達した資金を有利子負債の返済及び設備投資に充当する。半導体ウェーハ子会社株式譲渡代金約303億円については、約245億円を有利子負債返済に充当し、約43億円をSiC投資等に充てる予定。子会社の第三者割当増資による合計約334億円については、主に来期以降の投資資金に充当する予定。

3.2021年3月期業績予想

3-1 通期連結業績

|

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

|

売上高 |

81,613 |

100.0% |

85,000 |

100.0% |

+4.1% |

|

売上総利益 |

26,928 |

33.0% |

27,942 |

32.9% |

+3.8% |

|

販管費 |

20,915 |

25.6% |

21,192 |

24.9% |

+1.3% |

|

営業利益 |

6,012 |

7.4% |

6,500 |

7.6% |

+8.1% |

|

経常利益 |

4,263 |

5.2% |

5,500 |

6.5% |

+29.0% |

|

親会社株主帰属利益 |

1,784 |

2.2% |

1,500 |

1.8% |

-16.0% |

* 単位:百万円

前期比4.1%の増収、同8.1%の営業増益予想

上期業績が上振れしたものの、米中摩擦による先行きの不透明感に加え、子会社再編の影響を精査中である等から、通期の業績を据え置いた。

売上高は前期比4.1%増の850億円。下期も好調が続く半導体マテリアル及び洗浄事業をけん引役に半導体等装置関連事業の売上が同11.1%増加する他、通信向けを中心にサーモモジュールが増加する電子デバイス事業の売上も同5.0%増加し、その他セグメントの減収をカバーする。営業利益は同8.1%増の65億円。売上総利益率の低下を見込むものの、売上の増加とコスト削減及び円高による販管費の減少で営業利益率が7.6%と0.2ポイント改善する見込み。

期末配当は、1株当たり12円を予定しており、第2四半期末配当12円と合わせて年24円となる。

3-2 セグメント別見通し

|

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

1Q時予想 |

予想比 |

|

真空シール |

8,136 |

10.0% |

8,072 |

9.5% |

-0.8% |

8,640 |

-6.6% |

|

ウェーハ加工 |

6,754 |

8.3% |

6,445 |

7.6% |

-4.6% |

6,800 |

-5.2% |

|

EBガン・LED蒸着装置 |

3,973 |

4.9% |

3,567 |

4.2% |

-10.2% |

3,000 |

+18.9% |

|

石英坩堝 |

955 |

1.2% |

937 |

1.1% |

-1.9% |

910 |

+3.0% |

|

石英製品 |

16,373 |

20.1% |

19,402 |

22.8% |

+18.5% |

19,290 |

+0.6% |

|

セラミックス製品 |

9,048 |

11.1% |

10,670 |

12.6% |

+17.9% |

10,460 |

+2.0% |

|

CVD-SiC製品 |

2,036 |

2.5% |

2,263 |

2.7% |

+11.1% |

2,230 |

+1.5% |

|

装置部品洗浄 |

5,606 |

6.9% |

7,398 |

8.7% |

+32.0% |

7,080 |

+4.5% |

|

半導体等装置関連事業 |

52,881 |

64.8% |

58,754 |

69.1% |

+11.1% |

58,410 |

+0.6% |

|

サーモモジュール |

12,701 |

15.6% |

13,795 |

16.2% |

+8.6% |

14,030 |

-1.7% |

|

磁性流体・その他 |

789 |

1.0% |

770 |

0.9% |

-2.4% |

740 |

+4.1% |

|

電子デバイス事業 |

13,489 |

16.5% |

14,565 |

17.1% |

+8.0% |

14,770 |

-1.4% |

|

その他 |

15,243 |

18.7% |

11,681 |

13.7% |

-23.4% |

11,820 |

-1.2% |

|

連結売上高 |

81,613 |

100.0% |

85,000 |

100.0% |

+4.1% |

85,000 |

+0.0% |

* 単位:百万円

半導体等装置関連事業

下期も半導体マテリアル(石英、セラミックス、CVD-SiC)及び洗浄事業の好調が続く見込みで、売上高は通期で587.5億円と前期比11.1%の増加が見込まれる。ただ、利益面では、ウェーハ杭州新工場の立上げ負担となる。

真空シールは有機EL製造装置向けに一服感があり、下期は前年同期比・上期比で減収が見込まれる。一方、ウェーハ加工の下期は、8インチが上期と同水準だが、12インチの増産により上期比及び前年同期比で増収が見込まれる。

半導体マテリアルでは、石英製品の下期は、半導体メーカーの高稼働を背景とした消耗品需要に加え、ロジック系及びNANDを中心とするメモリー系での新規設備投資需要やエッチング工程需要が見込めるSiパーツの寄与もあり、前年同期比・上期比で売上が増加する見込み。セラミックス製品は、上期比では減収ながら、エッチング装置部品や海外向け半導体検査治具材料を中心に前年同期比では増収が見込まれる。一方、CVD-SiC製品は、販売方法変更による中国装置メーカー向けの一時的な減少や半導体エッチャー装置向け消耗部材の量産採用時期の先延ばし(2021年第1四半期にシフト)で、ほぼ上期並みに留まるが、前年同期比では増収見込み。装置部品洗浄は中国半導体メーカー等の生産に連動し、前年同期比・上期比共に増収が見込まれる。

(同社資料より)

電子デバイス事業

下期は、通信機器向けが、上期並みの高水準を維持し、前年同期比増収が見込まれる中、自動車温調シート向けに回復の兆しがある。一方、パワー半導体基板は上期並みにとどまり、前年同期比では減収が見込まれる。自動車向け窒化ケイ素(AMB基板)の開拓を強化する。尚、通期のサーモモジュール売上137.9億円に含まれるパワー半導体基板の売上は25.3億円(前期は28.3億円)。

4.事業戦略

4-1 半導体市場動向と中国の国産化

WSTS日本協議会公表データ(20.6.9)を基にした同社資料によると、2020年の半導体市場は前年比3.3%の増加が見込まれ、2021年も同6.2%増と拡大が続く。また、半導体製造装置市場も同様で、SEMI公表データ(20年9月)を基にした同資料によると、同社が軸足を置くWFE(Wafer Fab Equipment)市場は、堅調な半導体市況を背景に、2020年10%増、2021年6%増と拡大が続く見込み。

中国のハイテク分野国産化も加速する。2020年10月開催の中国共産党の第19期中央委員会第5回全体会議(5中全会)において、第14次5カ年計画として、技術革新(イノベーション)を国の現代化の中核に置き科学技術の自立を国家発展戦略の支えとすること、及び製造強国・品質強国・インターネット強国・デジタル強国の建設に注力することが決議されている。また、2035年までの長期計画として、経済力、科学技術力、総合国力で飛躍を遂げ、先端のイノベーション型国家を目指すこと、及び1人当たりGDPを中堅先進国の水準に引き上げることも併せて決議されている。

4-2 今後の事業戦略

組織再編、資本政策、及び設備投資

組織再編を進めると共に、財務体質改善に向け資本政策を進めていく。設備投資ついては、22/3期以降、優先順を付けて検討していく。

組織再編については、中国子会社の組織再編と子会社上場を計画しており、中国政府系・民間系ファンドとの合弁を推進すると共に、部品洗浄及び半導体ウェーハ子会社の中国内上場を準備している。資本政策については、グループの財務体質改善に取り組む考えで、グループの有利子負債削減と中国での資本調達を進めていく。一方、設備投資については、需要旺盛なマテリアル製品、洗浄、パワー基板等の生産能力増強は継続するものの、半導体ウェーハ、再生ウェーハ、SiC単結晶については、市場の動向及び中国での資本調達状況を踏まえて検討していく。

中国事業での重視するポイント「中国製造2025」

中国では、量の優位から質の優位への転換を図り、2025年までに製造強国の仲間入りを目指す「中国製造2025」が進められている。半導体分野では、この政策効果で、2020年に装置の30%、材料の50%が国産化される見通しだが、更なる国産化へ向け、中国政府による優遇政策が加速する。

(株)フェローテックホールディングスは、「中国製造2025」をビジネスチャンスととらえ、マテリアル製品、洗浄、ウェーハ、パワー基板等の中国事業を拡大させていく考え。国・各省の技術センターや国家プロジェクトに基づく優遇政策を積極的に活用してコストを抑えながら、独資の中国企業が追随できない、最先端分野の技術及び製品分野を追求していく。また、複数の中国子会社を統括する持株会社を設置してグループ力の強化も図る。投資については、先端技術や成長・強化事業にフォーカスすると共に、多様なスキームで成長資金を取り込んでいく。

中国の政府系・民間系ファンドの出資を受け入れ(合弁事業)と成長資金の中国での調達を推進

|

半導体シリコンウエーハ子会社 (浙江省杭州市) |

•グループ株式保有比率:29.5%(20年10月末時点:第三者割当増資後) •12インチウエーハ増産投資等検討予定。将来的な上海ないし深圳市場での上場検討 |

|

装置部品洗浄子会社 (安徽省銅陵市) |

•グループ株式保有比率:67.0%(20年10月末時点) 株式保有比率はマジョリティ確保 •中国国産化政策に呼応し当該事業の生産能力増強を検討。中国科創板上場を準備中 |

|

半導体再生ウェーハ子会社 (安徽省銅陵市) |

•グループ株式保有比率:41.3%(20年10月末時点:第三者割当増資後) •21年2Q(4-6月)以降の量産展開を計画。第一期は月産12万枚、その後20万枚体制を検討中 |

|

SiC(炭化ケイ素)単結晶インゴット・ウェーハ子会社 (安徽省銅陵市) |

・グループ株式保有比率:31.5%(20年10月子会社設立時) ・中国科学院及び政府系・民間系ファンドと合弁会社を設立。新規事業として、SiC単結晶の共同開発、製造に取り組む |

半導体再生ウェーハ子会社 : 第1期生産能力を拡大、第三者割当増資で資本増強

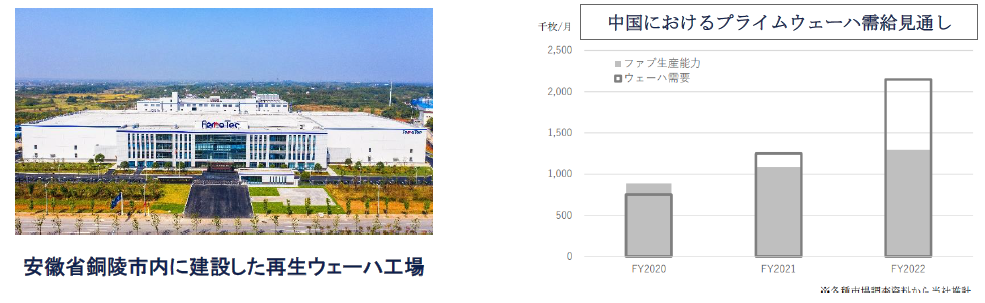

半導体再生ウェーハ事業は、同社グループの強みであるウェーハ事業のリソースと洗浄事業のノウハウを活かした事業であり、被膜除去プロセスでは、パートナーと技術提携している。2020年11月に再生ウェーハ工場が竣工し、2021年1Q(1-3月)に試作開始を、同2Q(4-6月)に量産開始を、それぞれ予定している。

中国での半導体国産化の加速により、ウェーハ再生需要が急増している。12インチを中心にした旺盛な需要に対応するため、再生ウェーハ子会社の「安徽富楽徳長江半導体材料股份有限公司」は第1期の月産能力を当初予定の6.5万枚か12万枚に引き上げた(投資額も78.5億円から140.2億円へ引き上げ)。これに伴い、第三者割当増資を行い、2020年10月末に63億円(4.1億元)を調達した。増資後の資本金は190億円(12.3億元)。増資により、同社グループの株式保有比率は70.0%から41.3%に低下した(複数の政府系ファンドの出資比率が向上)。

(同社資料より)

中国科学院、政府・民間系ファンドと合弁でSiC(炭化ケイ素)事業に参入

2020年10月、安徽省銅陵市に、中国科学院系の研究所(SICCAS)及び政府・民間系ファンドと合弁会社を設立した(同社グループ出資比率:31.5%)。中国での最先端半導体(第三世代半導体)として今後の市場成長が期待されるSiC(炭化ケイ素)単結晶のインゴット、ウェーハの開発・製造を目的としており、2021年中の竣工・設備納入・試作開始を計画している。

同社グループは、半導体Si単結晶事業で培った欠陥制御技術、装置製造技術、及びCVD-SiC(半導体製造装置向け治具)事業を通して蓄積したSiCに対する知見と顧客基盤を有する。一方、SICCASは中国トップクラスのSiC研究機関であり、知財、人材を有する。また、資金調達では、政府・民間系ファンドや、政府補助金によるサポートが期待できる。

SiCは、スイッチング損失・電動損失が少なく、かつ、温度変化に強い。電気自動車のチャージャーやDCコンバータ等の車載用途で採用が進んでいるが、結晶育成(大口径化)、基板化加工、電気特性制御、結晶欠陥制御等の技術的難易度が高い。このため、現在、量産化に成功しているのは、欧米や日本の一部企業に限られるが、中国では、電気自動車等の自国需要が拡大する中、国産化を急いでいる。

尚、第3世代半導体とは、炭化ケイ素(SiC)、窒化ガリウム(GaN)、酸化亜鉛(ZnO)、グラファイト(C)等の新材料を使った半導体である。第1世代半導体(シリコン等)、第2世代半導体(ガリウム砒素等)と比べ、高電圧、高周波数、高温で作動させることができる。このため、5G(第5世代移動通信システム)で使われるRF(無線周波)部品や、高効率の二極管、LED(発光ダイオード)等に使われている。将来的には、新エネルギー自動車、白物家電、鉄道交通、医療設備等への利用の広がりが期待されている。

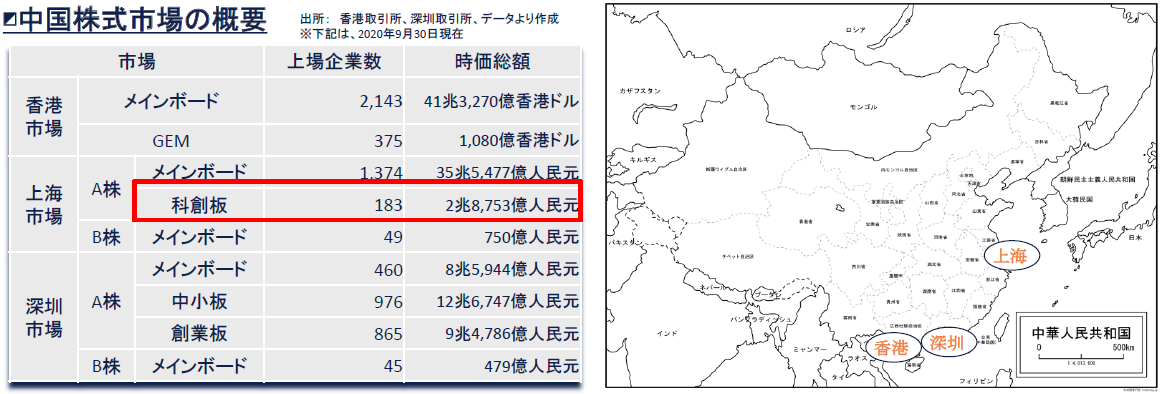

中国版ナスダック 「科創板」

子会社の株式上場は、上海や深圳市場に加え、「中国版ナスダック」とも呼ばれ、中国上海の新しい株式市場である「科創板」も活用する。「科創板」は新興企業、主にハイテク企業向けの市場で、2019年7月22日に取引を開始した。2020年9月30日時点で183社が上場し、時価総額2兆8,753億人民元。

(同社資料より)

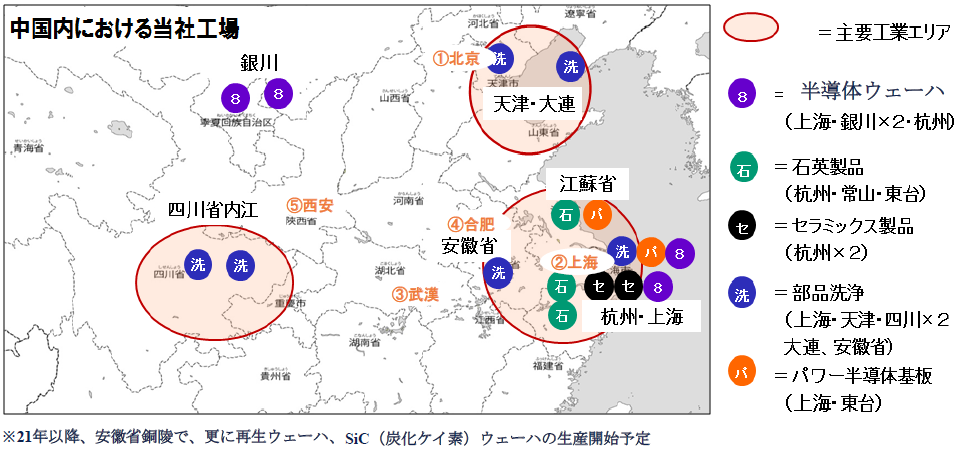

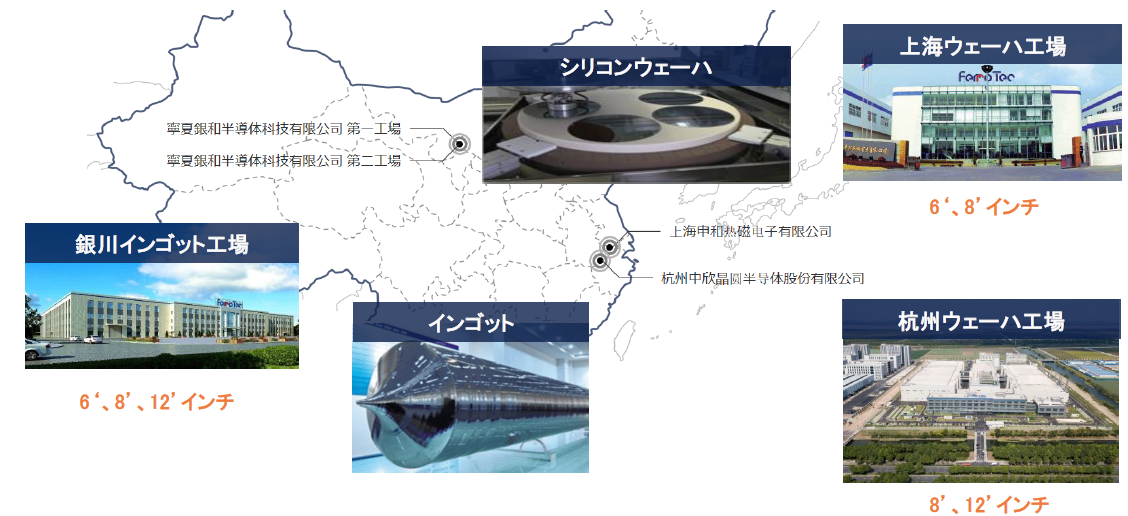

フェローテックグループの中国での生産拠点マップ

(同社資料より)

中国半導体企業主要拠点の近くに生産拠点を配置し、顧客の満足度向上に取り組むことで、国産化を前提とした市場成長への貢献とグループの事業拡大を目指している。

4-3 各事業セグメントの近況

半導体等装置関連事業

ウェーハ事業

中国浙江省杭州市の半導体ウェーハ子会社(FTHW)の株式を一部譲渡し、その後、第三者割当増資を実施した。半導体ウェーハ12インチの認定取得が順調に進んでいるが、未だ先行投資段階にある中で、これまでの大規模投資により、ウェーハ事業の資産・有利子負債規模が拡大し、財務リスクが高まっていた。中国の資本市場が活況を呈していることもあり、事業機会・投資機会と財務とのバランスを念頭に一部譲渡と第三者割当増資を実施した。

株式の譲渡により、(株)フェローテックホールディングス(FTHD)の出資比率は40.0%に低下したが、対価として19.7億元(約303億円)を得た。また、第三者割当増資ではFTHWが 16.0億元(約246億円)を調達し、FTHDの出資比率は29.5%に低下した。

グループでのウェーハ生産は、6インチから、8インチ、12インチへと大口径化が進んでいる。6インチについては足元の需要は堅調に推移しており、月産42万枚体制を維持している。8インチについては自社での直販体制を強化中であり、杭州新工場での顧客認定も進行中。今期末には月産10万枚体制を確立し、2021年以降については、需要に応じた増産体制を構築する。12インチは第4四半期(10-12月)に月産3万枚体制で量産開始を予定している。今後は、第三者割当増資等、中国内での資金調達を前提に追加設備投資を実施していく。

(同社資料より)

半導体マテリアル

消耗品需要が強い石英製品は、マテリアル製品の中でも特に大きな売上の伸びが期待できる。このため、中国の浙江省杭州・常山、江蘇省東台、及び日本(山形県)の各工場で増産投資を進めている。一方、セラミックス製品とCVD-SiC製品は、日本における「材料、加工、コーティング技術」の開発優位性を強みとしており、セラミックス製品では、レーザー加工プローブカード向け高付加価値マシナブルセラミックスを強化しており、需要が旺盛なファインセラミックスについては中国の浙江省杭州工場での生産能力増強を計画している。

装置部品洗浄

中国国内に特化した事業であり、安徽省銅陵に拠点を置くFTSAと、その子会社4社で5拠点6工場を展開している。半導体及びFPD(有機EL、液晶)顧客の生産拡大に連動して事業規模が拡大しており、中国国内での同社グループのシェアは60%に迫る。中国半導体及びFPD顧客の新規プロジェクトが相次ぐため、FTSAは安徽省銅陵での生産能力増強を予定しており、安徽省銅陵の政府系ファンドからの出資も得た。また、FTSAは中国上海科創板上場に向けた準備も進めている。

電子デバイス事業

サーモモジュールは、5Gの通信機器用途の拡大(中国5G用通信基地局設置数見通し::20年65万ヵ所、21年77万ヵ所、22年93万ヵ所)に加え、民生用(ウェアラブル)やIoT・家電関連等、デジタル化に伴う用途の広がりも見せている。また、超小型サーモモジュールに強いロシアRMT社を、2020年末までに100%子会社化する予定である。RMT社は、サーモモジュールの超小型化(150 ミクロン以下)及び多段化に関する技術力と、高品質のビスマス・テルル(Bi2Te3)材料開発力を強みとする。

尚、肌着やジャケットの温度調節用途でサーモモジュールの採用が進んでおり、今後、ウェアラブル用途での需要拡大が期待できるという。

パワー半導体基板

21/3期は、産業機器や車載向けの需要減等で売上高が25.3億円と前期比10.7%減少する見込み。ただ、世界的な消費電力削減の波に乗り、2018年には2.9兆円だったパワー半導体市場は2030年に4.2兆円に拡大する見込み(調査会社調べ)。同社グループは主に欧州、日本、及び中国企業を顧客とし、貿易摩擦の影響等もあり、中国国内でのシェアが拡大している。また、グローバルメーカーからの認定取得数も増加中である。

今後の自動車分野での需要増を見据えて、DCB基板に加え、新たにAMB基板も投入した。江蘇省東台のパワー半導体基板工場は生産能力増強中であり、来期以降の売上の拡大が期待できる。2020年内の月産能力は、上海・東台工場DCB基板60万枚、AMB基板10万枚。2021年度中に、DCB基板を月産100万枚へ、AMB基板を同20万枚へ、それぞれ引き上げる計画。将来的には、江蘇省東台市の子会社を中国上海科創板に上場させたい考え。

車載関連事業

半導体需要の拡大が見込まれる車載関連での事業展開を本格化している。半導体周りで、サーモモジュールの長所である放熱・冷却性能や磁性流体の密閉性等を活かすことができるからだ。例えば、CMOSセンサー、リチウムイオンバッテリー、レーザー光を発振するライダー、或いはカップホルダー等、温調用途は多岐にわたる。既に独立部門を立ち上げマーケティングを強化しており、今後、M&Aも含めて、事業の拡大を加速させていく。

サーモモジュールの車載用途応用例(EV・ADAS向け製品例)

(同社資料より)

5.今後の注目点

通期の業績予想を保守的に据え置いたが、半導体マテリアルや5G向けサーモモジュールの好調が続いており、サーモモジュールでは自動車温調シート向けも改善傾向にある等、不安は少ない。米中貿易摩擦などリスク要因はあるものの、2021年も半導体市場及び半導体製造装置市場の拡大が続くことに加え、同社は中国の国策による波も捉えていることから、来期の見通しも明るい。

業績だけでなく、組織再編や資本政策の取り組みにも期待が高まる。半導体市場の拡大と中国のハイテク分野国産化政策を追い風に業容を拡大させてきた同社だが、その一方で、バランスシートが肥大し、財務リスクが懸念されていた。今後は、事業機会と財務のバランスを取りながら、更なる成長と企業価値の向上を目指していくことになる。新型コロナウイルス感染症の蔓延による世界経済の不透明感から取り下げた中期経営目標(売上高1,250億円、営業利益125億円、ROE10%超、ROIC6%超、自己資本比率40%超)の早期達成に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

8名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年08月18日)

基本的な考え方

当社は、企業価値を高め、株主、顧客、取引先、地域社会などステークホルダーに信頼され支持される企業となるべく、経営の健全性を重視し、併せて、経営環境の急激な変化にも迅速かつ的確に対応できる経営体制を確立することが重要であると考えております。当社の提出日現在における企業統治の体制の模式図は、Ⅴその他 2.その他のコーポレート・ガバナンス体制等に関する事項に記載しております。

当社の取締役会は、代表取締役社長賀賢漢が議長を務めております。その他メンバーは代表取締役会長山村章、代表取締役副社長山村丈、取締役若木啓男、取締役鈴木孝則、取締役宮永英治、社外取締役中村久三、社外取締役柳澤邦昭の8名(うち社外取締役2名)で構成されており、毎月の定例取締役会のほか、重要案件が生じたときは、機動的にその都度、臨時取締役会を開催しております。取締役会は、法令・定款に定められた事項のほか、取締役会規則に基づき重要事項を決議し、各取締役の業務執行の状況を監督しております。取締役会には、すべての監査役が出席し、取締役の業務執行の状況を監視できる体制となっております。また、経営環境の変化に迅速に対応できるよう取締役の任期は1年としております。

当社は、監査役会制度を採用しております。常勤社外監査役樋口隆昌、社外監査役藤本豪、監査役吉田勝の常勤監査役1名及び非常勤監査役2名で構成されており、うち2名が社外監査役であります。監査役会は、監査役会規則において年8回以上開催することを定められており、原則毎月1回開催し、必要に応じて随時監査役会を開催しております。常勤監査役は、取締役会のほか、執行役員会等の重要な会議に出席し、必要に応じて意見陳述を行う等、常に取締役の業務執行を監視できる体制となっております。また、内部監査室及び会計監査人と随時情報交換や意見交換を行うほか、定期的にミーティングを行う等連携を密にし、監査機能の向上を図っております。

業務執行につきましては、現在、執行役員9名[内、男性8名、女性1名/内、取締役4名(内、男性4名)]をそれぞれ担当職務・部門責任者として配置し、業務執行上の役割分担を明確にしており、毎月執行役員会を開催し、取締役会付議事項を含む重要案件について審議しております。

当社は、後藤法律事務所との法務顧問契約に基づき、業務上必要に応じて法務に関わる助言を受けております。会計監査人であるEY新日本有限責任監査法人とは、監査契約に基づき会計監査を受けており、監査の過程及び監査終了後において指摘等に関する報告を受けております。東京証券取引所JASDAQスタンダードに上場する企業として、開示規定に定める事象がおきた場合は、遅滞なく情報の開示に努めております。

|

ブリッジレポート 株式会社インベストメントブリッジ

個人投資家に注目企業の事業内容、ビジネスモデル、特徴や強み、今後の成長戦略、足元の業績動向などをわかりやすくお伝えするレポートです。

URL:ブリッジサロン ブリッジレポート

Copyright(C) 2011 Investment Bridge Co.,Ltd. All Rights Reserved.

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。 また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。 当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

コラム&レポート Pick Up相場見通し投資アイディアプロの見方総合アクセスランキング

(C) 2007 IFIS Japan Ltd.All Rights Reserved.

本情報の正確性には万全を期しておりますが、情報は変更になる場合があります。

また、第三者による人為的改ざん、機器の誤作動などの理由により本情報に誤りが生じる可能性があります。

本情報は、情報の提供のみを目的としており、金融商品の販売又は勧誘を目的としたものではありません。

投資にあたっての最終決定は利用者ご自身の判断でなさるようにお願いいたします。

本情報に基づいて行われる判断について、株式会社アイフィスジャパンは一切の責任を負いません。

なお、本情報の著作権は、株式会社アイフィスジャパン及び情報提供者に帰属します。本情報の転用、複製、販売等の一切を固く禁じております。

|