(4668)明光ネットワークジャパン 減収減益 生徒数の増加が鍵

山下 一仁 社長 |

株式会社明光ネットワークジャパン(4668) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

サービス業 |

|

代表者 |

山下 一仁 |

|

所在地 |

東京都新宿区西新宿7-20-1 住友不動産西新宿ビル |

|

決算月 |

8月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

618円 |

25,083,626株 |

15,501百万円 |

-18.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

10.00円 |

1.6% |

10.76円 |

57.4倍 |

377.67円 |

1.6倍 |

*株価は10/29終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

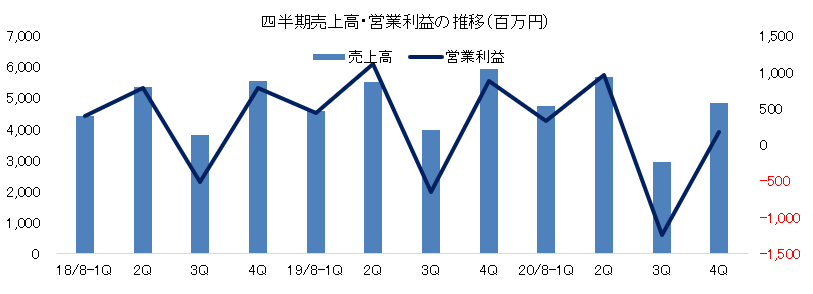

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年8月(実) |

19,383 |

2,615 |

2,806 |

2,042 |

76.92 |

40.00 |

|

2018年8月(実) |

19,116 |

1,441 |

1,558 |

657 |

24.74 |

42.00 |

|

2019年8月(実) |

19,967 |

1,775 |

1,907 |

958 |

36.08 |

30.00 |

|

2020年8月(実) |

18,218 |

214 |

451 |

-2,232 |

-85.21 |

30.00 |

|

2021年8月(予) |

18,300 |

264 |

319 |

270 |

10.76 |

10.00 |

* 予想は会社予想。単位:百万円、円。

(株)明光ネットワークジャパンの2020年8月期決算の概要と2021年8月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年8月期決算概要

3.2021年8月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/8期は前期比8.8%の減収、同87.9%の営業減益。新型コロナウイルス感染症拡大に伴う生徒数の減少及び休講で売上・利益が減少したが、コストコントロールにより営業・経常利益は予想を上回る着地。明光義塾の期末教室数は前期末との比較で75教室減の1,862教室、生徒数は同11,808名減の101,273名。15円の期末配当を予定しており、2Q末配当と合わせて前期と同額の年30円。株主優待は、保有年数及び保有株数により贈呈するQUOカードの額面金額を一律半額とする。

- 21/8期予想は前期比0.4%の増収、同22.9%の営業増益。子会社の連結除外や入国制限の影響による日本語学校の減収の影響を、キッズ事業や新規事業の寄与による明光ネットワークジャパン単体の売上増でカバーする。営業利益は来期以降の再成長に向けた先行投資を吸収したうえでの増益が見込まれる。同社は21/8期を「22/8期以降の再成長に向けた内部充実を図る期」と位置付けている。配当は、2Q末5円、期末5円の年10円を予定している(予想配当性向92.9%)。株主優待は20/8期と同様。

- 20/8期は生徒数の減少で苦戦を強いられたが、2-5月に前年同期比64.4%に落ち込んだ入会生徒数が、6-8月には同92.7%に回復しており、先行きに明るさが見えてきた。ただ、ボリュームが大きく、その後1年間の業績を左右するのが、春の入会生徒数であり、20/8期は底打ちしているため21/8期は期待が持てるが、その一方で、同社は消費者心理の冷え込みが家計の教育支出に影響を及ぼす可能性があることを懸念している。このため、TVCM、Web広告、キャンペーン等で販促費を積み増して生徒募集を強化する考え。2019年8月末の在籍生徒数の水準が差し当たっての目標となる。

1.会社概要

1984年の創業以来、個別指導のパイオニアとして明光義塾の運営を行う、個別学習塾のトップブランド企業。個別指導は、子どもたちの自立心と自主性、そして創造力を育む手法として高い注目を集めており、同社は、直営及びフランチャイズで明光義塾を全国展開している。また、キッズ事業や、子会社を通しての日本語学校事業、学校支援事業等、教育・文化に関する分野に軸足を置き、幅広く事業展開している。

【経営理念・教育理念・基本方針】

「教育・文化事業への貢献を通じて人づくりを目指す」、「フランチャイズノウハウの開発普及を通じて自己実現を支援する」という経営理念を掲げ、「民間教育企業」そして「自己実現支援企業」としての役割を果たす事で社会に貢献し、社会からその存在を認められる社会的存在価値の高い企業に成長していく事を目指している。

また、民間教育企業の一翼を担うものとして、「個別指導による自立学習を通じて、創造力豊かで自立心に富んだ21世紀社会の人材を育成する」という教育理念を定めている。

更に、「教育・文化事業への貢献を通じて顧客・株主・社員の三位一体の繁栄を目指す」という基本方針の下、全社一丸となって『理想の会社』の実現を目指している。

1-1 事業内容

報告セグメントは、明光義塾直営事業、明光義塾フランチャイズ事業、日本語学校事業の3事業。全学年を対象に生徒一人ひとりの学力に応じた自立学習・個別指導方式による明光義塾を直営事業として展開すると共に、独自のフランチャイズシステムに基づき、フランチャイジー(加盟者)に対して、教室開設の支援、継続的な指導に加え、教室用備品、機器、教材、テスト、グッズ等の商品販売を行っている。日本語学校事業では、連結子会社である(株)早稲田EDUが美術教室を有する「早稲田EDU日本語学校」の運営を、国際人材開発(株)が日本語教師養成講座、在留資格「特定技能」制度における日本語対策講座等を有する「JCLI日本語学校」の運営を行っている。

この他、長時間預かり型学習塾「キッズ」事業、プロコーチが教えるサッカースクール「サッカー」事業、高学力層向け個別指導塾「早稲田アカデミー個別進学館」事業、(株)東京医進学院による医系大受験専門予備校事業、(株)古藤事務所による大学入試及び大学教育に関する事業等である。

事業セグメントとグループ企業

|

セグメント |

主な事業内容 |

|

|

報告セグメント |

明光義塾直営事業 |

・個別指導塾「明光義塾」直営教室における学習指導及び教材・テスト等の商品販売 同社、(株)MAXISエデュケーション、(株)ケイライン、(株)ケイ・エム・ジーコーポレーション、(株)One link |

|

明光義塾FC事業 |

・個別指導塾「明光義塾」フランチャイズ教室における教室開設・経営指導及び教室用備品、教室用機器、教材、テスト、グッズ等の商品販売 : 同社 |

|

|

日本語学校事業 |

「早稲田EDU日本語学校」の運営 : (株)早稲田EDU 「JCLI日本語学校」の運営 : 国際人材開発(株) |

|

|

その他 |

その他事業 |

・長時間預かり型学習塾「キッズ」事業 : 同社 ・子ども対象のサッカースクール「サッカー」事業 : 同社 ・高学力層向け個別指導塾「早稲田アカデミー個別進学館」事業 : 同社、(株)MAXISエデュケーション ・医系大学受験専門予備校事業 : (株)東京医進学院 ・大学入試、大学教育に関する事業 : (株)古藤事務所 |

* 上記の他、関連会社 NEXCUBE Corporation, Inc.(韓国:個別指導塾運営)、関連会社 明光文教事業股份有限公司(台湾:個別指導塾運営)、

非連結子会社 COCO-RO PTE LTD(シンガポール:幼稚園運営)。

1-2 強み

同社の強みは、「明光義塾のブランド力」と「オーナーとの共存共栄を目指した独自のフランチャイズシステム」。明光義塾は全ての都道府県に展開しており、身近で面倒見のよい学習塾として認知されている。こうした知名度の高さ、ブランド力が強みとなっている。また、同社のフランチャイズシステムは、本部(同社)と加盟オーナーが理念を共有し、全てのオーナーが加入する明光オーナーズクラブと一体となって、定期的な研修会、勉強会を開催して研鑽し、また成功ノウハウを共有する等、共存共栄を実現している。

1-3 市場動向

市況動向

調査会社によると、学習塾・予備校の市場規模は20年度予想(2020年9月現在)で9,600億円。このうち同社の主戦場である個別指導塾市場は4,450億円で、学習塾・予備校市場の46.4%を占めており、新規参入も多く、学習塾・予備校市場において個別指導塾市場の比率は高まっている。

2.2020年8月期決算概要

【緊急事態宣言への対応と事業への影響】

政府及び経済産業省の学校一斉休校要請の趣旨を鑑みて、2020年3月2日~15日までの間、全教室で休講措置をとった。また、4月8日から5月6日にかけては、緊急事態宣言への対応として、東京、神奈川、千葉、埼玉、大阪、兵庫、及び福岡にて、明光義塾、早稲田アカデミー個別進学館、明光サッカースクール、スタディクラブ、ESL club、及び日本語学校の計861教室を休講とした。キッズ事業(学童保育)については、学校等からの受託事業は休校としたが、同社の直営事業では、医療従事者、官庁・警察関係の学童を中心にサービスを提供した。

休講期間中はICT教材の無料提供やオンラインでの個別指導の授業を提供した。また、『学びを取り戻そう!明光の応援キャンペーン』として、4月入会生の全教科1ヶ月分の授業料を無料とした他、教室長による応援メッセージのTVCMを放映した。

教室再開に際しては、事前の検温や健康管理カードでのチェックや除菌、ソーシャルディスタンス等、11項目の感染予防対策を徹底した他、生徒が通っている学校や家族の感染状況の情報を本部に集約・一元管理し、保健所への対応等のサポートを全国の教室に対して実施し、現在も継続している。

明光義塾事業への影響

コロナ禍の生徒募集活動への影響は大きく、明光義塾の2~8月累計入会数が39,075人と前年同期比11,439人(22.7%)減少し、8月時点の在籍生徒数が101,273人と同11,808人(10.4%)減少した。また、全国の95%の自治体が夏休みを短縮したため、夏期講習(明光義塾直営7~8月)の収益が前年同期比約30%減少した。

|

春(2-5月) |

夏(6-8月) |

|

|

入会生徒数 |

17,612人 |

21,463人 |

|

前年同期比 |

64.4% |

92.7% |

|

在籍生徒数 |

86,190人(5月) |

101,273人(8月) |

|

前年同期比 |

87.6% |

89.6% |

日本語学校事業への影響

上期は生徒数(前年同期比123名増)が前年同期を上回り、業績も好調に推移したが、下期は新型コロナウイルス感染症拡大により、入国制限がかかり、2020年4月及び7月入学予定の留学生が入国できず、業績に急ブレーキがかかった(既存生徒にはオンライン授業を実施)。20/8期末現在の生徒数は前期末比828名(46.5%)減の954名にとどまった。

新規事業

AIを活用した個別最適化カリキュラムで学ぶ「自立学習RED」、大学受験専門のコーチング型1:1個別指導塾「tyotto塾」、及びオールイングリッシュの学童保育「明光キッズe」を2020年春から順次開校したが、「RED」及び「tyotto塾」については、生徒募集時期がコロナ禍と重なったことで厳しい状況となった(生徒数は徐々に増加している)。「明光キッズe」については、オープン時に想定通りの生徒数を確保できたが、コロナ禍による休校時期もあり、投資先行となった。

| 「自立学習RED」 | 直営12教室、FC8教室の計20 教室を開校。

新座志木教室、新松戸教室、春日井高蔵寺教室等 |

| tyotto塾 | 直営2教室、FC5教室の計7教室を開校

大宮教室、川崎教室、柏教室、岐阜教室等 |

| 明光キッズe | 直営2校を開校

アリオ北砂(江東区)、下井草(杉並区) |

2-1 連結業績

|

19/8期 |

構成比 |

20/8期 |

構成比 |

前期比 |

3Q時予想 |

予想比 |

|

|

売上高 |

19,967 |

100.0% |

18,218 |

100.0% |

-8.8% |

18,220 |

-0.0% |

|

売上総利益 |

6,222 |

31.2% |

4,401 |

24.2% |

-29.3% |

– |

– |

|

販管費 |

4,447 |

22.3% |

4,187 |

23.0% |

-5.9% |

– |

– |

|

営業利益 |

1,775 |

8.9% |

214 |

1.2% |

-87.9% |

-80 |

– |

|

経常利益 |

1,907 |

9.6% |

451 |

2.5% |

-76.3% |

100 |

+351.9% |

|

親会社株主帰属利益 |

958 |

4.8% |

-2,232 |

– |

– |

240 |

– |

* 単位:百万円

前期比8.8%の減収、同87.9%の営業減益

売上高は前期比8.8%減の182.1億円。生徒数の減少や休講期間の授業の振替対応による夏期講習の減少等で明光義塾直営事業及び明光義塾フランチャイズ事業の売上が減少した他、入国制限に伴う日本語学校事業の生徒数の減少や一部子会社の連結除外もあり、売上が減少した。

利益面では、同社単体の人員体制強化や前期第3四半期に損益計算書を連結した(株)ケイ・エム・ジーコーポレーションの人件費が通期で発生した影響で売上原価が同0.5%増加した一方(仕入れが2.8億円減少したものの、人件費が3.7億円増加)で、広告宣伝費・販促費(1.3億円減)や役員報酬(37百万円減)を中心に経費全般のコントロールに成功したことで販管費が同5.9%減少したものの、減収の影響は大きく、営業利益は2.1億円と同87.9%減少した。貸倒引当金繰入額の増加や助成金収入の計上で営業外収益が増加した他、投資有価証券売却益9.9億円を特別利益に計上したものの、減損損失や投資有価証券評価損等で特別損失29.8億円を計上したため、22.3億円の最終損失となった。

尚、特別損失については、(株)MAXISエデュケーション、(株)ケイライン、(株)ケイ・エム・ジーコーポレーションの明光義塾事業3社、及び(株)早稲田EDU、国際人材開発(株)の日本語学校事業2社について、のれん減損22.9億円及び有形固定資産等の減損1.5億円、投資有価証券評価損(ベンチャー投資先5社の評価損)4.6億円、関係会社株式売却損(連結子会社ユーデック・晃洋書房の株式売却)0.5億円等を計上した。

配当は、1株当たり15円の期末配当を予定しており、第2四半期末配当と合わせて年30円となる。また、株主優待については、保有株式数及び継続保有年数により贈呈するQUOカードの額面金額を一律半額とする。

予想との差異要因

売上高は概ね予想に沿った着地となったが、グループ全体で人件費及び販売促進費を含む経費全般のコントロールに努めたこと等で営業損益及び経常損益が予想を上回った。ただ、上記の通り、特別損失を計上したため、最終損益は予想を大幅に下回った。

2-2 セグメント別動向

|

19/8期 |

構成比・利益率 |

20/8期 |

構成比・利益率 |

前期比 |

|

|

明光義塾直営事業 |

10,639 |

53.3% |

10,297 |

56.5% |

-3.2% |

|

明光義塾FC事業 |

5,035 |

25.2% |

4,349 |

23.9% |

-13.6% |

|

日本語学校事業 |

1,361 |

6.8% |

1,156 |

6.3% |

-15.1% |

|

その他 |

2,931 |

14.7% |

2,414 |

13.3% |

-17.6% |

|

連結売上高 |

19,967 |

100.0% |

18,218 |

100.0% |

-8.8% |

|

明光義塾直営事業 |

894 |

8.4% |

294 |

2.9% |

-67.1% |

|

明光義塾FC事業 |

1,993 |

39.6% |

1,428 |

32.9% |

-28.3% |

|

日本語学校事業 |

82 |

6.1% |

54 |

4.7% |

-34.1% |

|

その他 |

73 |

2.5% |

-276 |

– |

– |

|

調整額 |

-1,269 |

– |

-1,287 |

– |

– |

|

連結営業利益 |

1,775 |

8.9% |

214 |

1.2% |

-87.9% |

* 単位:百万円

明光義塾直営事業

売上高102.9億円(前期比3.2%減)、セグメント利益(営業利益、以下同じ)2.9億円(同67.1%減)。オンライン個別指導のサービスを提供しつつ、政府の緊急事態宣言の解除以降は、自治体や地域の状況に応じて、順次教室での授業を再開し、教室環境の整備・健康管理等の新型コロナウイルス感染症拡大防止対応を徹底した上で対面での個別指導を実施した。ただ、生徒数の減少や、休講期間の授業の振替対応による夏期講習の減少の影響もあり、売上が減少し、固定費負担で大幅な減益となった。

売上の内訳は、同社が同8.2%減の56.3億円、連結子会社3社計が同3.6%増の46.5億円。連結子会社3社計の売上増加は、前期第3四半期より損益計算書を連結した(株)ケイ・エム・ジーコーポレーションが通期で寄与したことによる。利益の内訳は、同社が同44.9%減の4.3億円、連結子会社3社計が同73.3%減の84百万円、のれん償却額2.2億円(前期は2.1億円)。期末教室数は前期末との比較で24教室増の421教室(同社244教室、連結子会社3社計177教室)、同在籍生徒数は同1,113名減の26,317名(同社14,961名、連結子会社3社計11,356名)。

|

同社直営 |

19/8期 |

20/8期 |

増減 |

MAXIS |

19/8期 |

20/8期 |

増減 |

|

|

売上高 |

6,143 |

5,639 |

-504 |

売上高 |

2,867 |

2,703 |

-163 |

|

|

営業利益 |

795 |

438 |

-356 |

営業利益 |

102 |

-83 |

-185 |

|

|

教室数(8月末) |

221 |

244 |

+23 |

教室数(8月末) |

92 |

94 |

+2 |

|

|

生徒数(期中平均) |

15,281 |

14,491 |

-791 |

生徒数(期中平均) |

6,482 |

6,533 |

+51 |

|

|

1教室平均生徒数(同) |

67.4 |

63.0 |

-4.5 |

1教室平均生徒数(同) |

69.8 |

70.1 |

+0.4 |

|

|

生徒1人当たり売上 |

402.0 |

389.2 |

-12.9 |

生徒1人当たり売上 |

442.4 |

414.2 |

-28.2 |

|

|

ケイライン |

19/8期 |

20/8期 |

増減 |

KMG |

19/8期 3・4Q |

20/8期 |

増減 |

|

|

売上高 |

1,214 |

1,145 |

-68 |

売上高 |

414 |

808 |

+394 |

|

|

営業利益 |

14 |

-28 |

-42 |

営業利益 |

-17 |

-32 |

-14 |

|

|

教室数(8月末) |

41 |

41 |

0 |

教室数(8月末) |

43 |

42 |

-1 |

|

|

生徒数(期中平均) |

2,689 |

2,535 |

-154 |

生徒数(期中平均) |

2,143 |

2,089 |

-55 |

|

|

1教室平均生徒数(同) |

64.5 |

61.0 |

-3.6 |

1教室平均生徒数(同) |

49.8 |

49.1 |

-0.8 |

|

|

生徒1人当たり売上 |

451.6 |

452.1 |

+0.6 |

生徒1人当たり売上 |

193.4 |

388.0 |

+194.5 |

* 単位:百万円、教室、名、千円

明光義塾フランチャイズ事業

売上高43.4億円(前期比13.6%減)、セグメント利益14.2億円(同28.3%減)。連結子会社3社を除く期末教室数は、不採算教室の閉鎖と直営への譲渡等により、1,441教室と前期末との比較で99教室減少した。同在籍生徒数は同10,695名減の74,956名。

新型コロナウイルス感染症拡大による学校スケジュールの変更や夏休み期間の短縮に対応して、地域毎に柔軟な教室運営を行ったものの、コロナによる休講や生徒数の減少等で売上が減少する中、人員体制強化に伴う人件費の増加が負担になった。

|

19/8期 |

20/8期 |

増減 |

|

| 教室数(8月末) |

1,540 |

1,441 |

-99 |

| 生徒数(期中平均) |

87,387 |

78,991 |

-8,396 |

| 1教室平均生徒数(同) |

54.4 |

52.8 |

-1.6 |

| ロイヤリティ収入(百万円) |

3,069 |

2,727 |

-341 |

| 1教室平均 〃 (千円) |

1,911.5 |

1,823.2 |

-88.4 |

* 単位:教室、名

日本語学校事業

売上高11.5億円(前期比15.1%減)、セグメント利益54百万円(同34.1%減)。期末校舎数は前期末と同数の、早稲田EDU日本語学校1校、JCLI日本語学校1校。同在籍生徒数は前期末との比較で828名減の954名(早稲田EDU日本語学校386名、JCLI日本語学校568名)。

入国制限に伴い、2020年4月入学予定及び7月入学予定の留学生が入国できず、生徒数が大幅に減少した。新型コロナウイルス感染予防対策として、教室とオンラインを併用したハイブリッド型クラス編成により授業を実施し、入学待機学生にはオンライン授業でフォローした。4月・7月・10月に入学予定だった留学生は、来年4月に入学する予定。

その他

スポーツ事業や東京医進学院の減収と、ユーデック及び晃洋書房を第3四半期に連結から除外した影響で売上高が24.1億円と前期比17.6%減少した。売上の減少と新規事業(自立学習RED、tyotto塾、明光キッズe等)への先行投資によりセグメント損益は2.7億円の損失となった(前期は73百万円の利益)。

キッズ事業(アフタースクール)は売上高4.1億円(前期比6.7%増)、営業損失37百万円(前期23百万円の利益)、期末スクール数は前期末との比較で9スクール増の34スクール(直営:2スクール増の9スクール、学童クラブ:1施設増の4施設、フランチャイズ及び運営受託等:6施設増の21施設)、期末在籍スクール生は同255名増の1,399名。

新型コロナウイルス感染症拡大に伴い、春の新年度利用者獲得に遅れが出たことに加え、利用自粛・休校対応等の影響もあり、売上が減少する中、スクール等の新設に伴うコストが負担になった。

スポーツ事業(サッカースクール等)は売上高80百万円(前期は1.4億円)、営業損失33百万円(同9百万円の利益)、期末スクール数は前期末と同数の14スクール、同在籍スクール生は同335名減の535名。

新型コロナウイルス感染症拡大に伴う休校及びイベント中止の影響やスクール生の大幅な減少で売上が減少し営業損失となった。このため、期末に、不採算6スクールの閉鎖、3スクールのFC化を実施し、事業の再構築を進めている。

早稲田アカデミー個別進学館事業は、売上高5.3億円(前期比0.2%減)、営業利益17百万円(前期は同額の17百万円)。期末校舎数は前期末との比較で16校増の51校(直営7校、(株)MAXISエデュケーション5校、(株)早稲田アカデミー直営28校、FC11校)、直営が1校、(株)早稲田アカデミー直営が16校、それぞれ増加する一方、FCが1校減少した。期末生徒数は同1,006名増の4,126名。

第3四半期に生徒数(同四半期末2,807名)が新型コロナウイルス感染拡大の影響で減少したが、対面授業・オンライン授業の選択制の導入や、お盆期間に開校(一部校舎除く)し、夏期講習及び休講期間中の授業の振替対応を実施したことに加え、第4四半期の生徒数の増加もあり、ほぼ前年同期と同水準の売上・利益を確保した。

学校支援事業及び学術専門書出版事業は売上高9.3億円(前期比32.4%減)、営業利益1.1億円(同80.3%増)。連結子会社(株)古藤事務所による学校支援事業において、入試問題ソリューション事業の納品が概ね計画通り進捗したが、連結子会社だった(株)ユーデック(学校支援事業)及び(株)晃洋書房(学術専門書出版事業)が第3四半期より連結の範囲から除外されたため売上が減少した。

連結子会社(株)東京医進学院による予備校事業は、売上高3.0億円(前期比18.1%減)、営業損失30百万円(前期は29百万円の損失)。期末校舎数は前期末と同数の2校、在籍生徒数は前期末との比較で13名減の56名。医系予備校間の競争激化で生徒数が減少する中、新型コロナウイルス感染症拡大の影響を受けた。2020年6月以降、対面授業を再開し、現役夏期特別講座や英語・数学の科目別集中合宿、高卒夏期合格合宿等の実施により生徒の成績向上に努めた。

上記に加え、その他として、スタディクラブ、ESLClub、自立学習RED、tyotto塾、明光キッズe、海外事業等の売上高1.4億円(前期比34.0%増)を計上した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年8月 |

20年8月 |

19年8月 |

20年8月 |

||

|

現預金 |

7,495 |

7,015 |

未払金・未払費用 |

1,355 |

1,189 |

|

売上債権 |

1,294 |

845 |

未払法人税・消費税等 |

797 |

485 |

|

たな卸資産 |

417 |

155 |

前受金 |

1,480 |

1,537 |

|

流動資産 |

9,734 |

8,848 |

資産除去債務 |

300 |

346 |

|

有形固定資産 |

1,220 |

1,142 |

有利子負債 |

196 |

0 |

|

無形固定資産 |

3,311 |

545 |

負債 |

5,350 |

4,568 |

|

投資その他 |

5,497 |

3,504 |

純資産 |

14,414 |

9,473 |

|

固定資産 |

10,030 |

5,192 |

負債・純資産合計 |

19,765 |

14,041 |

* 単位:百万円

期末総資産は前期末との比較で57.2億円減の140.4億円。減損及び償却でのれん(30.4億円→2.7億円)が減少した他、含み益の減少・売却・評価損の計上で投資有価証券(40.7億円→21.2億円)が減少した。現預金も減少したが、手元流動性比率は4.8ヶ月と高い水準を維持している。負債・純資産では、有利子負債を一掃した他、最終損失となったことで利益剰余金が減少した。自己資本比率67.5%(前期末72.9%)。

キャッシュ・フロー(CF)

|

19/8期 |

20/8期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

2,505 |

140 |

-2,364 |

-94.4% |

|

投資キャッシュ・フロー(B) |

-347 |

1,243 |

+1,590 |

– |

|

フリー・キャッシュ・フロー(A+B) |

2,158 |

1,383 |

-775 |

-35.9% |

|

財務キャッシュ・フロー |

-829 |

-2,063 |

-1,234 |

– |

|

現金及び現金同等物期末残高 |

7,445 |

6,765 |

-679 |

-9.1% |

税前損失△15.3億円(前期は18.5億円の利益)、減価償却費1.9億円(同1.8億円)、減損損失24.5億円(同42百万円)、法人税等の支払い△10.3億円(同△4.1億円)等で、営業CFは1.4億円のプラス。投資CFは投資有価証券の売却等によるもので、財務CFは自己株式の取得や配当金の支払い等による。

3.2021年8月期業績予想

3-1 連結業績

|

20/8期 実績 |

構成比 |

21/8期 予想 |

構成比 |

前期比 |

|

|

売上高 |

18,218 |

100.0% |

18,300 |

100.0% |

+0.4% |

|

営業利益 |

214 |

1.2% |

264 |

1.4% |

+22.9% |

|

経常利益 |

451 |

2.5% |

319 |

1.7% |

-29.4% |

|

親会社株主帰属利益 |

-2,232 |

– |

270 |

1.5% |

– |

* 単位:百万円

来22/8期以降の再成長に向けた先行投資を吸収して前期比22.9%の営業増益

売上高は前期比0.4%(0.8億円)増の183億円。ユーデック・晃洋書房の連結除外の影響や入国制限の影響による日本語学校の減収で連結子会社の売上が3.4億円減少するものの、キッズ事業や新規事業の増収で明光ネットワークジャパン単体の売上が4.2億円増加する。

明光ネットワークジャパン単体については、(株)One link(大阪府箕面市)の新設分割等が1.4億円の減収要因となるものの、キッズ事業が1.8億円、新規事業が3.6億円、それぞれ増収となる。一方、連結子会社については、(株)One linkが3.6億円の増収要因となるが、ユーデック・晃洋書房の連結除外が4.1億円の減収要因となり、日本語学校の売上も3.4億円減少する見込み。

尚、明光義塾事業において、地域戦略の強化に向け、迅速な意思決定及び独立採算による責任体制の明確化を目的に、2020年9月に(株)One linkを新設分割し、明光ネットワークジャパン単体の明光義塾事業の一部を承継させた。

営業利益は同22.9%(0.5億円)増の2.6億円。日本語学校の利益が5.1億円減少するものの、のれん償却費が3.9億円減少する他、明光ネットワークジャパン単体及びFC子会社4社の利益がコロナ禍対策費用6.5億円を吸収して1.3億円増加する。加えて、ユーデック・晃洋書房の連結除外が0.5億円の増益要因となる。コロナ禍対策費用の内訳は、生徒募集等でのFC支援費用4.4億円、デジタルトランスフォーメーション・カスタマーデータプラットフォーム(CDP)関連1.5億円、感染症対策を含んだ教室環境整備費用0.6億円。名目はコロナ禍対策費用だが、実質的には来期以降の成長に向けた先行投資であり、より前向きなコストである。

配当は、第2四半期末5円、期末5円の年10円を予定している(予想配当性向92.9%)。株主優待については、前期同様、有年数により贈呈するQUOカードの額面金額を一律半額とする。

3-2 21/8期の取り組み

重点施策として、新しい明光義塾の構築、ニューノーマル対応と生産性向上、日本語教育事業における事業領域の拡大、及び新規FC事業の強化・拡大、の4つを挙げている。

新しい明光義塾の構築

個別指導の教務・教室運営システム「GAIA」を導入すると共に、「カスタマーデータプラットフォーム(CDP)」を構築してマーケティング戦略を展開していく。また、ICTコンテンツの更なる充実も図る。

教育改革に伴うICT化の流れや、学習塾での働き方の改善、ますます高まる生徒・保護者とのコミュニケーションの重要性を踏まえ、教務システムと教室運営システムを全く新しく作り直し、生徒の出欠から授業報告、成績管理、学習進捗の管理を一元化する。この一環として、開発されたのが教務・教室運営システム「GAIA」であり、直営教室は2020年10月から、FC教室は来年5月から、それぞれ導入を始める。

また、「GAIA」から得られる教室・生徒のデータ、コールセンター情報、Web情報、GIS情報等の各データを統合したカスタマーデータプラットフォーム(CDP)を構築し、生徒募集等のマーケティング戦略やサービス向上に活かしていく。

上記に加え、教育改革への対応として、ICTコンテンツを更に充実させていく。特に家庭学習用ドリルコンテンツ「MonoXer(モノグサ)」については、家庭学習用の暗記重視のドリルコンテンツとリスニングが提供可能であり、個別指導との相乗効果が期待できるため本格的に導入する。

また、オンライン授業専用のシステムを導入し、オンライン授業の品質向上も図っていく。コロナ禍におけるオンライン授業はZoomを利用して行ったが、汎用的な会議システムであるZoomでは対面と同様の教室運営が難しかった。専用システムは、授業中に動画視聴が可能となる等、より効果的な学習が期待できるほか、オンライン授業の品質向上が可能となる。対面授業が基本ではあるが、ニーズに応じてオンライン授業を提供していく。

ニューノーマル対応と生産性向上

2020年8月に本社フロアを縮小した他、テレワーク制度の導入等による働き方改革を推進している。2020年4-8月の本社社員の在宅勤務率は40~50%に達しており、場所・時間にとらわれない多様な働き方を浸透させると共に、社員一人ひとりの自立的な働き方を通じての成果の創出と生産性の向上に取り組んでいる。

日本語教育事業における事業領域の拡大

現在、日本語教育事業として日本語学校2校を運営しているが、新型コロナウイルス感染症拡大による入国制限の影響で、2020年10月及び2021年1月の入学は現実的に厳しい状況にある。このため、次回入学は2021年4月になる見込みで、21/8期の日本語学校事業は、生徒数の減少による大幅な減収減益が見込まれる。

現在、日本語学校2校の運営と共に、外国人就労支援としてのオンライン日本語教材「Japany」を利用した日本語教育も行っているが、「MEIKO GLOBAL」ブランドとして人材紹介に事業領域を広げ、日本語教育から就労までの一気通貫のサービスを提供していく。「MEIKO GLOBAL」は、教育×コンプライアンスを軸に海外人材の最大の課題である日本語教育と法令違反の問題を解決し、安心・安全な雇用を実現する究極のワンストップサービスで、今後展開を加速していく。

新規FC事業の強化・拡大

今春に立ち上げた新規事業については、20/8期はノウハウの蓄積を目的とした直営中心の開校となったが、21/8期はFC展開を本格化する。具体的には、AIを活用した個別最適化カリキュラムで学ぶ「自立学習RED」において、FC開校年間40教室を計画しており、オールイングリッシュの学童保育「明光キッズe」においては、FC4校の開校を計画している。足元、新規加盟の問い合わせが多数寄せられていると言う。一方、大学受験専門のコーチング型1:1個別指導塾「tyotto塾」については、前期に直営2教室、FC5教室の計7教室を開校したが、立ち上がりにバラつきがあり、てこ入れした上での展開を考えている。

4.今後の注目点

20/8期は生徒数の減少で苦戦を強いられたが、春(2-5月)に前年同期比64.4%に落ち込んだ入会生徒数が、夏(6-8月)には同92.7%に回復しており、夏期講習に向けて回復基調をたどった。生徒の入会は1年を通してあるが、ボリュームが大きく、その後1年間の業績を左右するのが、春の入会生徒数である。上記の通り、入会生徒数が底打ちしているため、21/8期の入会生徒数には期待が持てるが、同社は消費者心理の冷え込みが家計の教育支出に影響を及ぼす可能性があることを懸念しており、生徒募集などのフランチャイズ支援を計画している。2019年8月末の在籍生徒数の水準が差し当たっての目標となる。

本社フロアの縮小等により固定費の削減が進んだことに加え、テレワーク制度の導入と働き方改革により、場所・時間にとらわれない多様な働き方や一人ひとりの自立的な働き方を実現する環境も整備された。「GAIA」の導入と「カスタマーデータプラットフォーム(CDP)」の構築により、今後、オペレーションのIT化やDXによるマーケティングの効率化も進む。このため、売上が増加に転じれば、収益性が一気に改善するだろう。今後の展開に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 6名、うち社外2名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年04月13日)

基本的な考え方

当社では、新たな時代に適応したスピーディかつ透明な経営組織を構築するために、経営構造改革を絶え間なく推進してまいります。また、経営の透明性、健全性、公正性の確保、リスク管理の徹底並びにアカウンタビリティの向上を図り、株主価値を重視したコーポレート・ガバナンスをより一層強化する方針であります。

また、当社グループの持続的成長と、独自の付加価値を発揮する事業モデルの高度化、グループ各社の連携による収益力強化により、株主をはじめとする全てのステークホルダーにとって企業価値の最大化を図るとともに、経営の透明性・効率性を向上させることを基本方針としています。このため、経営の監督と業務の執行体制のバランスを取りつつ、迅速かつ効率的な経営・執行体制の確立を図り、社外取締役の参加による透明性の高い経営の実現に取り組んでおります。

なお、当社におけるコーポレートガバナンス・コードの各原則に対する取り組み状況や取り組み方針を明確にすること、ならびに受託者責任・説明責任を果たすことを目的として「明光ネットワークジャパングループ コーポレートガバナンス・ガイドライン」を制定し、当社インターネットホームページで公開しております。

https://www.meikonet.co.jp/investor/governance/index.html

<各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの各原則を実施しております。

<開示している主な原則>

原則1-4【いわゆる政策保有株式】

投資目的以外の目的で保有する株式は、業務提携、取引の維持・強化及び株式の安定等の保有目的で、政策保有株式として、取引先の株式を保有しております。同株式の縮減の要否は、当社の成長に必要かどうか、他に有効な資金活用はないか等の観点で、取締役会による検証を適宜行っております。また、同株式に係る議決権行使は、その議案の内容を所管部門において精査し、投資先企業の状況や当該企業との取引関係等を踏まえた上で、議案に対する賛否を判断いたします。

原則1-7【関連当事者間の取引】

当社では、取締役及び取締役が実質的に支配する法人との競業取引及び利益相反取引は、取締役会での審議・決議を要することとしています。また、取引条件及び取引条件の決定方針等については、株主総会招集通知や有価証券報告書等で開示しています。当社役員、取締役が実質的に支配する法人及び主要株主が当社顧客として取引を行う場合、会社に不利益とならない体制を整えています。

原則5-1【株主との建設的な対話に関する方針】

当社では、経営企画部をIR担当部署としています。株主や投資家に対しては、決算説明会を半期に1回開催するとともに、逐次、個別面談を実施しています。