ベステラ株式会社(1433) 「好調な受注と成長軌道回帰に期待」

|

吉野 炳樹 社長 |

ベステラ株式会社(1433) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

建設業 |

|

代表者 |

吉野 炳樹 |

|

所在地 |

東京都江東区平野三丁目2番6号 木場パークビル |

|

決算月 |

1月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,129円 |

8,226,730株 |

9,288百万円 |

2.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

16.00円 |

1.4% |

15.80円 |

71.5倍 |

308.57円 |

3.7倍 |

*株価は09/15終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年1月(実) |

4,182 |

397 |

404 |

271 |

32.85 |

40.00 |

|

2018年1月(実) |

4,496 |

386 |

373 |

263 |

31.69 |

15.00 |

|

2019年1月(実) |

4,927 |

497 |

495 |

621 |

75.25 |

15.00 |

|

2020年1月(実) |

3,436 |

93 |

97 |

59 |

7.29 |

16.00 |

|

2021年1月(予) |

3,800 |

120 |

200 |

130 |

15.80 |

16.00 |

* 予想は会社予想。単位:百万円、円。

ベステラ(株)の2021年1月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年1月期第2四半期決算概要

3.2021年1月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/1期上期は前年同期比14.2%の減収、同92.6%の営業減益。人材サービス事業の売上が増加したものの、コロナ禍で大型工事の着工が下期に変更となり完成工事高が減少した。利益面では、売上の減少で売上総利益が減少する中、人員増等による販管費の増加が負担になった。ただ、受注は同70%増と好調に推移し、2Q末の受注残高は前年同期末の2.8倍に拡大した。

- 21/1期予想は前期比10.6%の増収、同28.8%の営業増益。プラント解体業界は、一定の制約を受けながらも、徐々に正常化に向かいつつあると言う。同社においても、顧客企業の営業自粛の影響により着工までの期間に遅れはあるものの、プラント解体需要に大きな変化はないようだ。営業や工事に携わる人員の安全を最大限に配慮しつつ事業を進めていく考え。期末配当は、1株当たり10円を予定しており、2Q末配当と合わせて年16円となる。

- 上期はコロナ禍で着工の遅れが発生し大打撃を受けたが、受注残が大幅に増加し、足元でも引き合いは強いようだ。具体的には、製鉄業界での工場閉鎖等に伴う大規模な解体案件、環境負荷が大きい石炭火力案件、更には風力発電のリプレース案件等。また、元請受注を念頭に置いた営業活動の成果で、石油・石化分野では、財閥系の化学大手からの直接受注(元請)が増えており、鉄鋼や電力が堅調に推移する中で同業界の構成比が上昇している。コロナ禍による産業構造の変化で余剰設備の廃棄等が加速する可能性もあり、早晩、成長軌道に回帰するものと思われる。

1.会社概要

プラント解体のスペシャリストとして、製鉄、電力、ガス、石油等、プラント(金属構造物)の解体工事をマネジメントしている。“プラント解体の工法・技術”をコア・コンピタンスとし、国際特許も含めた特許工法を多数有する。エンジニアリング(提案・設計・施工計画)とマネジメント(監督・施工管理)に経営資源を集中しており、実際の解体工事は協力会社に外注するため、工事用重機や工事部隊を保有せず(資産保有リスクを回避)、材料等の仕入・生産取引も発生しない(在庫リスクを回避)。

グループは、同社の他、設計業務等の人材サービスを手掛ける(株)ヒロ・エンジニアリングと3Dスキャン・モデリングや設計業務の3Dビジュアル(株)の連結子会社2社。

社名の「べステラ(BESTERRA)」は英語の「Best(goodの最上級)」とラテン語の「Terra(地球)」を合わせたもので、「最高の地球の創造」という思いを込めた。解体からリサイクルの一貫体制を構築する事で高度循環型社会を実現し地球環境に貢献していく考え。

【企業理念】

「柔軟な発想と創造性、それを活かした技術力により地球環境に貢献します」という企業理念の下、下記の行動規範を掲げている。

【長期ビジョン(目指す姿)】

・ 日本のプラント解体リーダー

・ 世界へのプラント解体技術提案書

1-1 事業の特徴

プラント解体事業の単一セグメントであり、その他として人材サービス事業や3Dスキャン・モデリング・設計事業を手掛けている。20/1期はプラント解体事業が売上全体の93.8%を占めた。

プラント解体事業

プラント解体事業では、製鉄・電力・ガス・石油等あらゆるプラントの解体工事を展開している。工法の提案、設計、施工計画、外注・資機材手配、施工管理、安全管理、原価管理、資金管理及び行政対応等のエンジニアリング全般を提供している。同社自身は、独自の解体技術の設計、施工計画に基づいた工事の管理監督に専念し、施工は専門の外注先を利用している。プラント解体工事は、製鉄・電力・ガス・石油等のプラントを有する大手企業が施主であり、多くの場合、施主系列のエンジニアリング子会社あるいは大手ゼネコンが工事を元請けし、同社が一次下請け、二次下請けとなっている。

尚、プラント解体事業では、工事の進行に伴って発生するスクラップ等の有価物を同社が引き取ってスクラップ業者に売却している。このため、受注に際して有価物の価値を、材質、量、価格(鉄、ステンレス、銅等の材質毎の相場)等から総合的に見積り、それを反映した金額で交渉し、請負金額を決めている。会計上、有価物の売却額は解体工事に伴う収益の一部と位置付けられており、完成工事高に含めて計上している。尚、発注者(施主)が独自でスクラップ等の処分(売却)を行う事もある。

※2つの収益計上基準と同社収益計上の季節性について

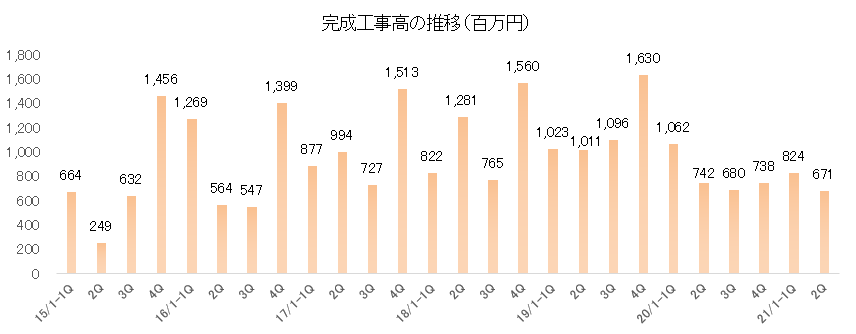

工事契約における収益の計上基準には、工事が完成した時に収益を計上する完成基準と工事の進捗に応じて収益を計上する進行基準がある。プラント解体工事はスクラップなど有価物の引き取りがあるプラント解体工事は工事の収益が最終のスクラップ売却時まで確定しないため、同社においては、請負金額50百万円超、工事期間3ヶ月超の大型工事について、18/1期以降、原則として工事進行基準を適用している(上記に該当しない工事は完成基準を適用)。完成基準適用工事の収益計上(完工)時期は顧客(施主)の設備投資計画の影響を受ける事が多く、同社の場合、第1四半期(2-4月)と第4四半期(11-1月) に収益が計上される割合が高い(収益計上の季節性)。しかし、四半期業績の変動が投資家をミスリードする可能性があるため、同社は工事進行基準の適用範囲を段階的に広げており、収益計上の平準化に継続的に取り組んでいる。

その他

建設技能労働者の慢性的な人手不足に対応するため、2013年1月より人材サービスを開始し、2018年3月に設計業務等の人材サービスを手掛ける(株)ヒロ・エンジニアリングを子会社化した。また、2015年1月に3D計測サービスを開始した。2019年12月に3Dビジュアル(株)を設立し、2020年2月に(株)インターアクション(証券コード:7725)から3Dスキャン・モデリングや設計事業を譲受した。

1-2 強み - 優良な顧客基盤、豊富な工事実績に基づく効率的解体マネジメント、特許工法等の知的財産 -

強みは、優良な顧客資産、豊富な工事実績に基づく効率的解体マネジメント、及び特許工法等の知的財産。顧客は、製鉄、電力、ガス、石油等の大手企業のエンジニアリング子会社等や大手ゼネコンであり、いずれも与信に不安のない優良顧客。これら優良企業から、40年以上の実績に裏打ちされたプラント解体のトータルマネジメント(低コスト・高効率)が高く評価されている。また、環境対策工事等で蓄積してきた様々な技術やノウハウも強みであり、発生材の再資源化も含めて、顕在的・潜在的な知的財産となっている。

特許工法等

リンゴ皮むき工法と溶断ロボット「りんご☆スター」

「リンゴ皮むき工法」とは、ガスホルダーや石油タンク等の大型球形貯槽の解体において、リンゴの皮をむいていくように、外郭天井部の中心から渦巻状に切断する工法。切断された部分は重力に従って、渦巻きを描きながら徐々に地上に落ちていく。工期、コスト、安全性に優れ、競合優位性の高い工法であり、「より早く、より安く、より安全に」を実現する。また、この工法を自動化する溶断ロボット「りんご☆スター」も提供している(「りんご☆スター」については、新アタッチメント開発による用途拡大にも取り組んでいる)。

環境関連工法

火気を使用しない「無火気工法」により、数々の環境関連工事の実績を重ねている。例えば、PCB(ポリ塩化ビフェニル)は、現在、有害物質として全廃されているが、優れた熱安定性や化学的安定性(電気絶縁特性)から、長年、トランス(変圧器)やコンデンサ(蓄電器)に使われてきた。プラントの解体時にトランスやコンデンサを処理するケースが多いが、PCBを高温で処理するとガス化するため吸引する恐れがあり、解体・撤去に際して火器(ガス溶断等)が使えない。同社はセーバーソー(往復運動する鋸刃により切断する)等による無火気工法・準無火気工法を得意としており、モーター焼きつき対策や刃を再生利用する等の工夫で業界常識を超える厚みを切る事が可能だ。変圧器の解体では、「トランス解体方法並びにトランス解体用冶具、及びトランス解体用切断装置」の特許を(株)日立プラントコンストラクションとの共同で出願している。

風車解体工法

発電用風車は世界的に年間20%程度の成長が続いているが、今後、使用期限や経済的陳腐化による解体需要の増加が予想される。同社の資料によると、世界の風力発電量は486,790MWと年率約20%の成長を続けており(陸上約340,000基、洋上約4,000基)、国内でも2017年末で2,225基を数え、毎年約90基のペースで増加している。一方、耐用年数が15~20年程のため初期に設置された発電用風車は使用限界を迎えている。また、落雷・台風等により破損や致命的な故障が起きて解体が必要となっている機体も少なくない。

発電用風車の倒し方法(国際出願)

発電用風車の解体は、通常、支柱の外側に足場を組んで行われるが、山岳部や洋上等にも設置されているため、解体の難易度は高い。同社は、足場を必要としない風車解体工法を考案し、「発電用風車の倒し方法」の国内特許を既に取得しており、「基礎部を活用した搭状構造物の倒し方法」及び「塔型風力発電設備の解体方法」の国際特許を出願中である。これらの特許に基づく工法を使う事で、作業員の安全性が飛躍的に向上し、工期も短縮できる。

3D事業による価値の追求

レイアウトシミュレーション、歪み・曲がり・ねじれ計測、Before/After形状比較、ウォークスルー動画等のサービスにより、建設時(30年以上前)の紙データを最新鋭の3Dデータに変換し、工程を「視える化」した解体工事を提供していく。また、2次元への図面化、モデリングBIM/CIM対応、パーフェクト3D、3Dプリント等、最高水準の計測技術とシミュレーションシステムによる、解体工事に伴う独自の3D計測サービスも提供していく。

解体工事の工程を「視える化」

|

レイアウトシミュレーション |

3D CADで作成した機器のモデルを3Dデータ上に配置し、入替シミュレーションが可能。機器のモデルを動かしながら、動的な干渉・衝突チェックができる。 |

|

歪み・曲がり・ねじれ計測 |

形状変化の計測が可能。地震や経年劣化等で建物に歪みが発生していないか等、躯体の一時的診断に役立つ。 |

|

Before/After形状比較 |

配管・コンベア・炉等、熱や振動の影響を受けて変化する設備の設置時と稼動後の形状を比較する。3Dデータにより全体の変化を直感的に把握できる。 |

|

ウォークスルー動画 |

合成した点群データを利用して、ウィークスルー動画を作成する。施工計画や物件情報に関するプレゼンテーションや広報用動画として活用できる。 |

独自の3D計測サービス

|

2次元への図面化 |

点群データを基にモデリングした3D CADモデルを図面化する。簡易的に点群データを直接、図面化する事もできる。 |

|

モデリングBIM/CIM対応 |

点群データを基に3D CADで対象をモデリングする。施工・改修に必要な部分をBIMデータ(Building information modeling)として作成する事もできる。 |

|

パーフェクト3D |

自動車によるMMS(Mobile Mapping System)や航空レーザー計測、水域計測等を組み合わせた大規模3次元データ計測サービス。 |

|

3Dプリント |

点群データからのモデリングを経て、3Dプリンターで造形できるようにデータを加工・デフォルメする。積層ピッチ15μmという微細な出力を実現する。 |

2.2021年1月期第2四半期決算概要

2-1 上期連結決算

|

|

20/1期 上期 |

構成比 |

21/1期 上期 |

構成比 |

前年同期比 |

|

売上高 |

1,907 |

100.0% |

1,636 |

100.0% |

-14.2% |

|

売上総利益 |

434 |

22.8% |

303 |

18.5% |

-30.2% |

|

販管費 |

280 |

14.7% |

291 |

17.8% |

+4.0% |

|

営業利益 |

153 |

8.1% |

11 |

0.7% |

-92.6% |

|

経常利益 |

153 |

8.0% |

17 |

1.1% |

-88.4% |

|

親会社株主帰属利益 |

101 |

5.3% |

6 |

0.4% |

-93.8% |

* 単位:百万円

前年同期比14.2%の減収、同92.6%の営業減益

売上高は前年同期比14.2%減の16.3億円。人材派遣(人材サービス事業)の増加でその他の売上が同36.9%増加したものの、大型案件の着工が下期に変更となった影響でプラント解体事業の売上が14.9億円と同17.1%減少した。

営業利益は同92.6%減の11百万円。売上の減少に加え、コロナ禍もあり、採算の良い追加工事が減少したことで売上総利益率が低下する中、人件費を中心に販管費が2.9億円と同4.0%増加した。

完成工事高(概算値)

|

|

20/1期 上期 |

構成比 |

21/1期 上期 |

構成比 |

前年同期比 |

|

電力 |

325 |

18% |

209 |

14% |

-36% |

|

製鉄 |

1,011 |

56% |

763 |

51% |

-25% |

|

石油・石化 |

289 |

16% |

389 |

26% |

+35% |

|

ガス |

144 |

8% |

15 |

1% |

-90% |

|

3D |

- |

- |

60 |

4% |

– |

|

その他 |

36 |

2% |

60 |

4% |

+67% |

|

完成工事高 |

1,804 |

100% |

1,495 |

100% |

-17% |

* 単位:百万円

営業を強化している石油・石化業界は大型案件の着工が下期に変更されたものの、好調な受注を反映して完成工事高(完工高)が大幅に増加した。電力は前期末の受注残高を反映して完工高が減少したものの、受注が好調に推移し上期受注・上期完工が増加した。一方、鉄鋼は前期に受注が大きく伸びた反動もあり、受注が減少し完工高も減少した。

販管費の内訳

|

|

20/1期 上期 |

対売上比 |

21/1期 上期 |

対売上比 |

増減率 |

主な増減要因 |

|

人件費 |

132 |

6.9% |

161 |

9.8% |

+22.0% |

人員増及び賞与引当金新規計上 |

|

研究開発費 |

12 |

0.6% |

0 |

0.0% |

-100.0% |

ロボット開発費減少 |

|

支払手数料・報酬 |

27 |

1.4% |

30 |

1.8% |

+9.7% |

新規特許取得費用 |

|

採用費 |

8 |

0.4% |

11 |

0.7% |

+33.6% |

広告媒体、紹介手数料 |

|

広告宣伝費 |

7 |

0.4% |

2 |

0.1% |

-69.5% |

展示会減少 |

|

その他 |

92 |

4.8% |

86 |

5.3% |

-6.3% |

|

|

販管費合計 |

280 |

14.7% |

291 |

17.8% |

+4.0% |

|

* 単位:百万円

販管費は、人員採用を積極的に行ったことや、従来、第4四半期に一括計上していた賞与について、四半期毎の利益平準化を図るために引当金15百万円(この他、原価にも計上)を計上したことで人件費が増加した。

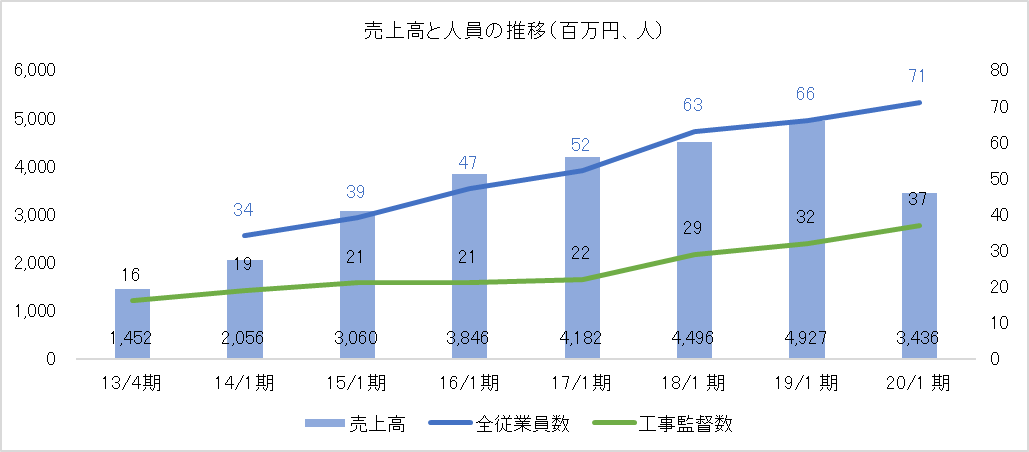

同社の持続的成長のためには工事監督の増員が不可欠なため、継続的に採用に取り組んでいる。第2四半期末現在、工事監督数は、期首から4名増の41名。

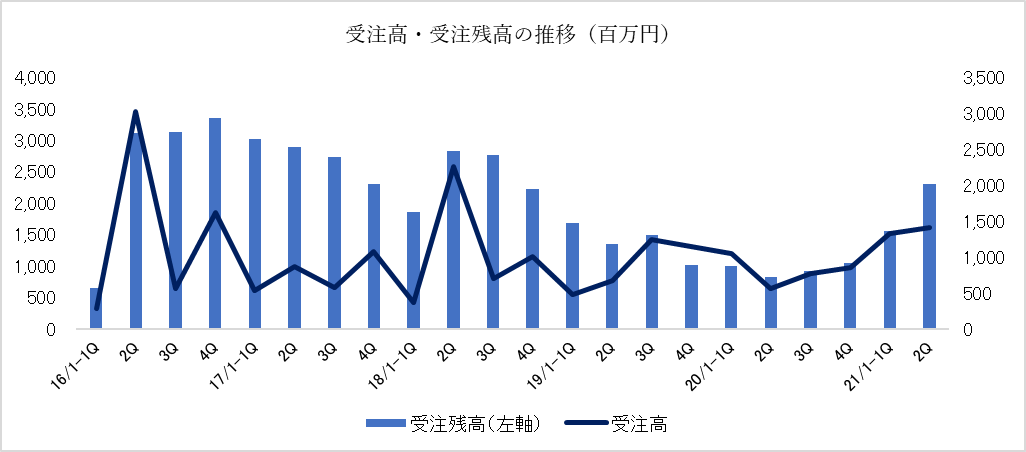

2-2 受注高・受注残高

|

|

20/1期 上期 |

21/1期 上期 |

前年同期(末)比 |

|

期首受注残高 |

1,021 |

1,046 |

+2.5% |

|

受注工事高 |

1,615 |

2,746 |

+70.0% |

|

完成工事高 |

1,804 |

1,495 |

-17.1% |

|

期末受注残高 |

832 |

2,298 |

+175.9% |

* 単位:百万円

火力発電所の解体が増えた電力及び元請の化学工場の解体工事で大型案件の受注に成功した石油・石化を中心に受注が前年同期比70%増と大きく伸び、第2四半期末の受注残高は前年同期末比2.8倍に拡大した。全ての業界で解体需要は好調に推移していると言う。

受注高(概算値)

|

|

20/1期 上期 |

構成比 |

21/1期 上期 |

構成比 |

前年同期末比 |

|

電力 |

74 |

4.6% |

1,055 |

38.4% |

+1326% |

|

製鉄 |

1,115 |

69.0% |

450 |

16.4% |

-60% |

|

石油・石化 |

248 |

15.4% |

934 |

34.0% |

+277% |

|

ガス |

142 |

8.8% |

83 |

3.0% |

-42% |

|

3D |

– |

– |

60 |

2.2% |

– |

|

その他 |

37 |

2.3% |

164 |

6.0% |

+343% |

|

受注高 |

1,615 |

100.0% |

2,746 |

100.0% |

+70% |

* 単位:百万円

受注残高(概算値)

|

|

20/1期 上期 |

構成比 |

21/1期 上期 |

構成比 |

前年同期比 |

|

電力 |

24 |

3% |

919 |

40% |

+3729% |

|

製鉄 |

533 |

64% |

252 |

11% |

-53% |

|

石油・石化 |

183 |

22% |

942 |

41% |

+415% |

|

ガス |

49 |

6% |

68 |

3% |

+39% |

|

その他 |

41 |

5% |

114 |

5% |

+178% |

|

受注残高 |

832 |

100% |

2,298 |

100% |

+176% |

* 単位:百万円

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

20年1月 |

20年7月 |

|

20年1月 |

20年7月 |

|

現預金 |

938 |

1,461 |

仕入債務 |

347 |

355 |

|

受取手形・完成工事未収入金等 |

708 |

1,010 |

借入金・社債 |

1,747 |

2,641 |

|

流動資産 |

1,965 |

2,684 |

負債 |

2,400 |

3,241 |

|

投資その他 |

2,680 |

1,776 |

純資産 |

2,540 |

1,518 |

|

固定資産 |

2,975 |

2,074 |

負債・純資産合計 |

4,941 |

4,759 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で1.8億円減の47.5億円。運転資金の確保を目的とした長期借入金の積み増しで現預金が増加した他、売上債権も増加した。一方、評価替えに伴い投資有価証券が減少(リバーホールディングス株式等:25.8億円→16.8億円)した。負債・純資産では、長期借入金が増加する一方、評価替えに伴いその他有価証券評価差額金のマイナス幅が拡大した(△0.1億円→△9.6億円)。自己資本比率31.8%(前期末51.4%)。

キャッシュ・フロー(CF)

|

|

20/1期 上期 |

21/1期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

-539 |

-236 |

+302 |

– |

|

投資キャッシュ・フロー(B) |

-132 |

-50 |

+81 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-671 |

-286 |

+384 |

– |

|

財務キャッシュ・フロー |

-81 |

809 |

+891 |

– |

|

現金及び現金同等物期末残高 |

1,277 |

1,461 |

+183 |

+14.4% |

* 単位:百万円

3.2021年1月期業績予想

3-1 通期連結業績

|

|

20/1期 実績 |

構成比 |

21/1期 予想 |

構成比 |

前期比 |

|

売上高 |

3,436 |

100.0% |

3,800 |

100.0% |

+10.6% |

|

営業利益 |

93 |

2.7% |

120 |

3.2% |

+28.8% |

|

経常利益 |

97 |

2.8% |

200 |

5.3% |

+105.7% |

|

親会社株主帰属利益 |

59 |

1.7% |

130 |

3.4% |

+116.8% |

* 単位:百万円

前期比10.6%の増収、同28.8%の営業増益予想

未定としていた通期業績予想を開示した。プラント解体業界は、一定の制約を受けながらも、徐々に正常化に向かいつつあると言う。同社においても、顧客企業の営業自粛の影響により着工までの期間に遅れはあるものの、プラント解体需要に大きな変化はなく、受注・引き合いは堅調なようだ。営業や工事に携わる人員の安全を最大限に配慮しつつ事業を進めていく考え。

期末配当は、1株当たり10円を予定しており、第2四半期末配当と合わせて年16円となる。

3-2 リバーホールディングス(株)の持分法適用関連会社化

資本提携先であるリバーホールディングス(株)が、2020年9月に開催される同社株主総会の承認を経て、ベステラ(株)の持分法適用関連会社となる。静脈産業のプラットフォームの構築による高度循環型社会の実現に向け、両社で力を合わせていく考え。

今回の持分法適用関連会社化は、ベステラ(株)が議決権比率15.01%に相当するリバーホールディングス株式を保有する中で、2020年8月開催のリバーホールディングス取締役会において、ベステラ(株)の吉野佳秀代表取締役会長がリバーホールディングスの社外取締役に選任されたため(資本的・人的関係から自動的に持分法適用関連会社となる)。相互に役員を派遣することによって協業を更に深化させたい考えで、今回、ベステラ(株)からの役員派遣が決まったが、今後、ベステラ(株)がリバーホールディングス(株)から役員を受け入れる。

4.今後の注目点

上期はコロナ禍で着工の遅れが発生し大打撃を受け、営業活動や打ち合わせ等でも支障をきたしたが、幸い動いている現場が止まることはなく、また、現場で大きな感染を出すこともなかった。注力している電力や石油・石化を中心に受注残が大幅に増加し、足元でも引き合いは強いようだ。具体的には、製鉄業界での工場閉鎖等に伴う大規模な解体案件、環境負荷が大きい石炭火力案件、更には風力発電のリプレース案件等。また、元請受注を念頭に置いた営業活動の成果で、石油・石化分野において、財閥系化学大手からの直接受注(元請)が増えており、鉄鋼や電力が堅調に推移する中で同業界の構成比が上昇している。コロナ禍による産業構造の変化で余剰設備の廃棄等が加速する可能性もあり、早晩、成長軌道に回帰するものと思われる。

課題は人材。ある程度の受注残を抱えている状況では、工事品質維持の観点からキャパシティを考えて受注を抑制せざるを得ない状況が発生していたように思われる。第2四半期末の工事監督数は、期首から4名増の41名。期末までに、何名増員できるか注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

9名、うち社外2名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年04月24日)

基本的な考え方

当社では、健全な経営の推進と社会的信頼に十分に応えるべく、コーポレート・ガバナンスを最も重要な経営課題として位置付け、経営の健全性・透明性および公平性を高めることに重点を置き、法令遵守を社内に徹底させることは当然のこととし、役員全員が常に「法令違反は即経営責任に直結する」との危機感を持ち経営に臨んでおります。具体的には、経営の意思決定、職務執行および監督ならびに内部統制等について、適切な体制を整備・構築することにより、法令・規程・社内ルールに則った業務執行を組織全体に周知徹底しております。また、株主重視の経営に徹するべく、「適正な株価形成」・「株価の持続的上昇」のための経営改革を実現し、経営のチェック機能を強化することでグローバルに通用するコーポレート・ガバナンスを確立することも重要であると考えております。その結果が、社会からの信頼の獲得に繋がることとなり、自ずと企業価値も高まり、株主の皆様にも満足して頂けるものと考えております。

<実施しない主な原則とその理由>

【補充原則4-3-3】

当社は社長やCEOを解任するための客観性・適時性・透明性ある手続を明確に確立しておりませんが、取締役会の実効性評価を適切に行うため、取締役の指名、報酬に関する評価に社外取締役が関与することで取締役の相互評価を実現してまいりたいと考えております。

【原則4-11】

当社の取締役会は、各部門に精通した取締役等と企業経営者である社外取締役で構成されています。規模については適正であると認識しておりますが、ジェンダーや国際性の面を含む多様性については、十分に確保されているとは言えないことから、多様性の確保という視点に重きを置いた取締役候補者の選定に努めてまいります。加えて、社外取締役を加えた取締役会の中で取締役会のあり方・運営につき定期的に議論することを通じ、取締役会の実効性、機能の向上に努めてまいります。当社の監査役会は、企業経営経験者、税理士からなる独立役員3名で構成され、経営、財務、会計、営業、監査等の専門知識と経験を有した者であります。

<開示している主な原則>

【原則1-4 政策保有株式】

当社は、取引先等との長期的・安定的な取引関係の維持・強化及び関係強化による当社事業の拡大等の観点から、当社の中長期的な企業価値の向上に資すると判断した場合、取引先等の株式を取得及び保有する場合があります。業務提携を前提とした投資株式については、当社経営陣が相手先代表者と面談し、経営環境、事業戦略および資本提携の目的などの説明を受け、当社取締役会において株価算定書の妥当性などを総合的に検討し取得の是非について判断を行っています。保有する株式(政策保有株式)に関し、継続的に取締役会において、当社の企業価値向上に繋がるかを検証し、これを反映した保有のねらい・合理性の確認を行います。株式取得・売却および議決権行使に関しては、当社の企業価値向上の観点から総合的に判断し、政策保有株式管理規程に基づき適切に意思決定を行います。

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主からの対話(面談)の申込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で前向きに対応すべきと考えております。当社は、株主との建設的な対話を促進するため、企画部をIR担当部署として、金融機関や投資家に対して決算説明会を半期に1回開催し、適宜会社情報をホームページ、㈱東京証券取引所の任意開示を活用し、情報公開を行っております。