ピーバンドットコム 業績へのコロナ影響は殆ど無し

田坂 正樹 社長 |

株式会社ピーバンドットコム(3559) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

卸売業(商業) |

|

代表取締役社長 |

田坂 正樹 |

|

所在地 |

東京都千代田区五番町14 五番町光ビル4F |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

959円 |

4,500,406株 |

4,315百万円 |

10.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

未定 |

– |

39.03円 |

24.6倍 |

250.23円 |

3.8倍 |

*株価は6/12終値。各数値は2020年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期利益 |

EPS |

DPS |

|

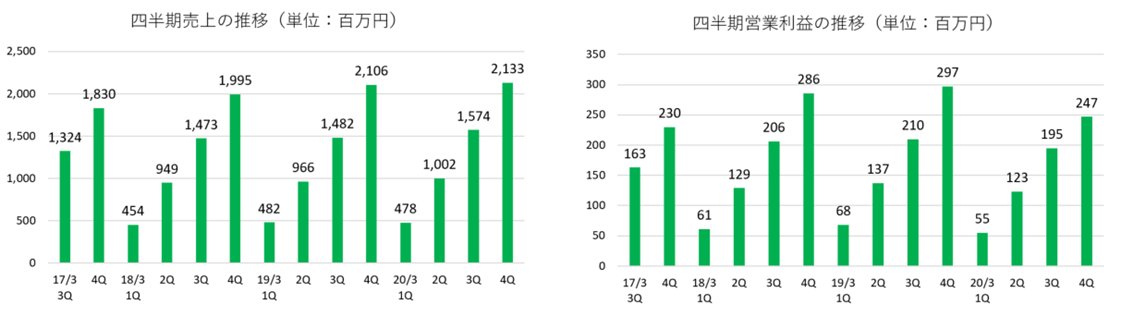

2017年3月(実) |

1,830 |

230 |

220 |

159 |

38.83 |

– |

|

2018年3月(実) |

1,995 |

286 |

290 |

221 |

50.55 |

5.00 |

|

2019年3月(実) |

2,106 |

297 |

300 |

236 |

53.42 |

5.00 |

|

2020年3月(実) |

2,133 |

247 |

232 |

111 |

24.98 |

5.00 |

|

2021年3月(予) |

2,173 |

250 |

255 |

175 |

39.03 |

未定 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。2019年10月1日付で1:2の株式分割を実施。EPS、DPSは訴求して調整。

株式会社ピーバンドットコムの2020年3月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2020年3月期業績予想

4.成長戦略

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

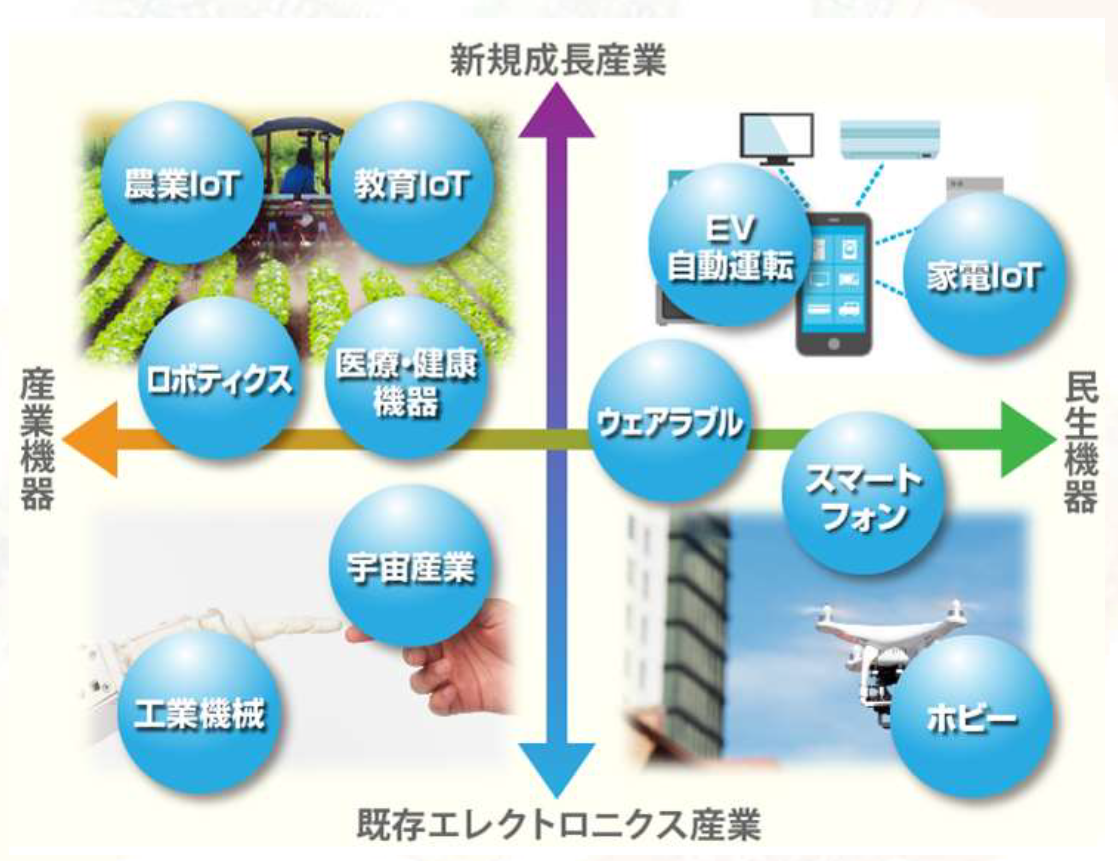

- あらゆる電子機器に使用されているプリント基板のEコマースサイト「P板.com(ピーバンドットコム)」を運営。ユーザーは従来の購買方法に比べ、手軽かつ低コストでプリント基板を調達することができる。安定した顧客基盤、強力な競争優位性、収益性の高いビジネスモデルなどが強み。国内プリント基板市場における市場シェアは1%以下と成長余地は大。IoT、ロボット、宇宙、EV・自動運転など成長分野の需要を取り込み更なる成長を追求している。

- 2020年3月の売上高は前期比1.3%増の21億33百万円。米中通商問題の長期化、新型コロナウイルス感染症の拡大により全体としては、総じて厳しい環境で推移したが、同社顧客は特定業界に偏りがないこと、新規成長産業の需要を取り込んでいること、新たな事業ドメインであるEMSの受注が拡大したことなどから増収となった。営業利益は同17.0%減の2億47百万円。増収ではあったが粗利額が減少し、投資的経費に加え株主優待費用もあり販管費が同9.0%増加した。経常利益は同22.7%減の2億32百万円。東証1部への市場変更に伴う費用が発生した。当期純利益は同52.6%減の1億11百万円。受発注システム効率化に向けた共同開発が、継続困難な状況に陥る可能性が高まったことから、システム投資の96百万円を減損損失として特別損失に計上した。

- 21年3月期の売上高は前期比1.9%増の21億73百万円、営業利益は同1.6%増の2億50百万円の予想。新型コロナウイルスの影響はあるが、積極的にWebを活用し、過去最高売上を見込んでいる。EMS事業本格化に向けた人材増強で販管費も増加し、営業利益は微増。配当は現時点では未定だが、上場1年目より前期まで3期連続で5円/株(株式分割考慮後)の配当を実施している。今期も安定した財政基盤を活かし、事業拡大への投資を継続し、売上成長の加速と中・長期的な利益拡大を目指す。

- 企業業績全般において新型コロナウイルスの影響が注視されているが、同社の場合ほとんど影響は無いようだ。特に受注サイドおいては、顧客ポートフォリオが十分分散できていること、5Gを中心にプリント基板の需要は旺盛である点で大きなアドバンテージを有している。

- Swissmic社とのシステム共同開発に関して減損損失を計上した点は気になるところであり、今後、AI技術導入によるワンストップソリューションの拡大をどのように進めていくかを注目したい。

- また市場の拡大には大企業の利用が必須となるため、EMS事業やIoT機器開発ソリューションと共に、今後の大企業の利用状況にも引き続き注目していきたい。

1.会社概要

PC、スマートフォン、サーバ、医療機器、産業ロボット、自動車、航空機など、あらゆる電子機器に使用されているプリント基板のEコマースサイト「P板.com(ピーバンドットコム)」を運営。ユーザーは従来の購買方法に比べ、手軽かつ低コストでプリント基板を調達することができる。

登録ユーザー数約5.7万、取引実績ユーザー数は約2.3万。安定した顧客基盤、強力な競争優位性、収益性の高いビジネスモデルなどが強み。

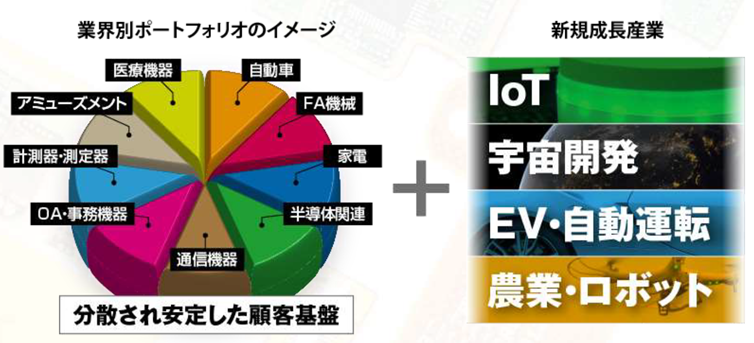

国内プリント基板市場における市場シェアは1%以下と成長余地は大。IoT、ロボット、宇宙、EV・自動運転など成長分野の需要を取り込み更なる成長を追求している。

【1-1 沿革】

同社社長 田坂 正樹氏は、FA・金型部品の専門商社ミスミ(現:(株)ミスミグループ本社、9962、東証1部)在籍時、チームメンバーとして半導体やプリント基板のeコマース事業立ち上げに取り組んだ後、同社を退社。2002年4月に株式会社インフローを設立し、インターネット関連ビジネスを手掛けていた。

そうした中、ミスミが新規事業から撤退し本業へ回帰することとなった。プリント基板のeコマース事業に大きな成長可能性を感じていた田坂氏は自ら取り組むこととし、2003年4月、プリント基板ネット通販サイト「P板.com」の運営を本格的に開始した。

2004年5月にはプリント基板のパターン設計CAD「CADLUS X」を無料で配布。これをきっかけに、同社サービスに対する認知度や関心が急速に高まり発注が急増。当初の製造サービスに加え、2004年11月に設計サービス、2005年12月には部品実装サービスを開始し、ユーザーのニーズを着実に取り込んで業容は着実に拡大していった。

リーマンショックの影響はあったものの、逆にそれを機にユーザーのプリント基板調達コストの削減ニーズが本格的に高まったため、同社サービスの利用は一段と増大していく。

2012年6月には、株式会社ピーバンドットコムに社名を変更。

筐体・パーツ製造サービスやハーネス加工サービスなどサービス内容の充実を進めるとともに、顧客業界も通信、半導体にとどまらず自動車、医療機器などへ広がり業容は拡大。

2017年3月、東証マザーズ、2019年12月、東証一部に上場した。

【1-2 経営理念・行動規範】

経営スローガンは「開発環境をイノベーションする」。

「テクノロジーを進歩させることで、社会問題解決を進める技術と製品を生み出し、人類の平和と繁栄を創り出す」ことを目指している。

このスローガンの下、電子機器産業エンジニアが抱える様々な課題を解決するために、電子機器の根幹を支えるプリント基板のEコマースを軸として、事業展開を行っている。

この経営スローガンを実践するために、3つの経営理念を掲げている。

| ① | 新しいアイディアを行動力で形にし、ユーザーをわくわくさせ、自分たちもわくわくする。 |

| ② | 世の中にないシンプルでわかりやすい仕組みを構築し、ユーザー(社会)のより良い開発環境提供に貢献する。 |

| ③ | お互いを信頼し、同じ志の仲間と共に成長しながら、持てる能力を最大限に生かして活躍し、物心両面の幸せを追求する。 |

また以下の行動規範を定め、行動のベクトル統一とパフォーマンスの向上を図っている。

| 人生・仕事の結果=考え方(方向)×やる気(力)×能力(力) |

| 常に熱く率直で前向きに、自ら考えを迅速に行動し責任をもって成果を出す |

| 誠実で素直な気持ちと感謝の心とユーモア、思うやりと協調性を持つ |

| 努力を惜しまず、成果はみんなで分かち合う |

【1-3 事業環境】

①市場環境

◎プリント基板とは?

(概要)

プリント基板は、ICや抵抗、コンデンサなどと同様に、電子機器のための重要な電子部品の一つ。

PC、スマートフォン、サーバ、医療機器、産業ロボット、自動車、航空機に至るまで、あらゆる電子機器において使用されている。

(同社資料より)

プリント基板は、絶縁体の基板上や内部に導体の配線のみが施され、電子部品が取り付けられていない状態のプリント配線板と、電子部品がはんだ付けされて、電子回路として動作するようになった状態のプリント回路板の双方を指す総称。

プリント基板が実用化され始めたのは1950年頃で、それ以前は部品をシャーシやラグ端子板に固定、または空中に浮かせるなどして、部品を絶縁された線ではんだ付けして、接続していた。

プリント基板の実用化により電子機器製造は飛躍的に合理化され、大量生産が可能となり、製品の品質も安定するようになった。

(同社ウェブサイトより)

(機能と役割)

回路を構成する電子部品同士の電気的な接続と、絶縁、部品の機械的な配置、固定を行う。

電気的な接続の役割としては、信号を伝える「信号伝送」と電力を送る「電力伝送」がある。

コピー性の高さから量産時には生産性の向上を実現するため、電子機器の高速化・高密度化が進む中、その心臓部となるプリント基板の重要性は一段と増している。

ウェアラブルデバイスなどの小型IoT機器の普及により、さらなる高密度化が求められるようになるとともに、プリント基板の多様化も求められている。

また、プリント基板はオーダメイドで、一点一点の仕様や意匠が異なる精密部品である。、後述するが、この点が従来の調達方法よりもEコマースサイト「P板.com」がユーザーの支持を受ける大きな要因となっている。

(種類)

プリント基板は、配線板に用いられる素材・材質によって硬度の高いリジッド基板と柔らかく折り曲げることができるフレキシブル基板がある。

基板の材質により、加工度、耐久性、絶縁性、耐熱性、価格などが異なり、用途によって最適な材質が用いられる。

また、配線の実装方法等によって下記のように様々な種類のプリント基板があり、こちらでも用途に応じたプリント基板が使用される。

|

種類 |

特徴 |

| 片面基板 | 片側に配線の印刷や電子部品の実装が施されている。配線が1平面にあるため、配線が交差するような複雑な回路を構成することはできないが、コストを低く抑えることができる。 |

| 両面基板 | 両面に配線の印刷や電子部品の実装が施されている。両面の配線で立体交差が可能なため、片面板に比べより密度の高い配線をすることができる。 |

| 多層基板 | 内部にも配線する層を形成し、プリプレグという接着シートで必要数を積層接着し、1枚の板にしたもの。 |

| フレキシブル基板 | ポリイミドなどのフレキシブル性のある材料を用いることで、柔軟性を持たせている。折り曲げる必要がある箇所や、可動部との接続に使われる。 |

| ビルドアップ基板 | コアとなる多層プリント配線板の上に絶縁層をつくり、その表面に導体パターンをつくる。このパターンと、絶縁層にビアと呼ぶ微細な穴をあけ、めっきで接続。これを繰り返して、幾層もの導体層と絶縁層を積み上げる。 |

| 厚銅基板(大電流基板) | 大電流を扱う機器である工場の配電盤、工作機械、産業機械、自動車、電車、ロボットなどに用いられる。 |

◎プリント基板市場

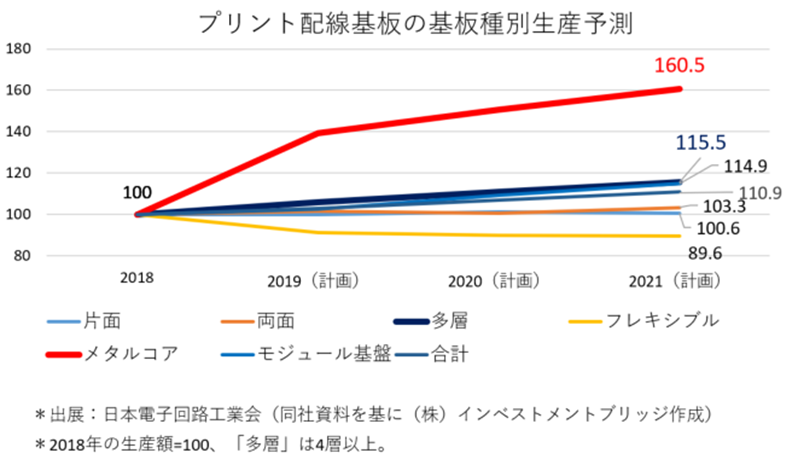

プリント基板はあらゆる電子機器において使用されており、既存のエレクトロニクス産業の需要に加え、近年はIoTや宇宙関連開発、EV、ロボット産業等の広がりに伴い、需要は増加傾向にある。

2021年までの生産予測では、IoT・ウェアラブル機器等に必要な軽薄短小を可能とする多層基板(ビルドアップ基板)や、LED照明など高放熱性が必要なメタル基板の需要が拡大すると見込まれている。

(プリント配線基板の基板種別生産予測)

|

2018 |

2019(計画) |

2020(計画) |

2021(計画) |

CAGR |

|

|

片面 |

146.4 |

146.1 |

148.1 |

147.3 |

+0.2% |

|

両面 |

927.6 |

942.2 |

931.3 |

958.3 |

+1.1% |

|

多層 |

2,063.6 |

2,186.9 |

2,285.5 |

2,383.2 |

+4.9% |

|

フレキシブル |

656.1 |

598.4 |

590.0 |

588.0 |

-3.6% |

|

メタルコア |

126.4 |

176.0 |

190.6 |

202.9 |

+17.1% |

|

モジュール基板 |

2,289.5 |

2,350.7 |

2,499.2 |

2,629.7 |

+4.7% |

|

合計 |

6,474.3 |

6,667.0 |

6,912.8 |

7,177.5 |

+3.5% |

*単位:億円。出展:日本電子回路工業会。ピーバンドットコム社資料を基にインベストメントブリッジ作成。

◎成長続けるEC市場

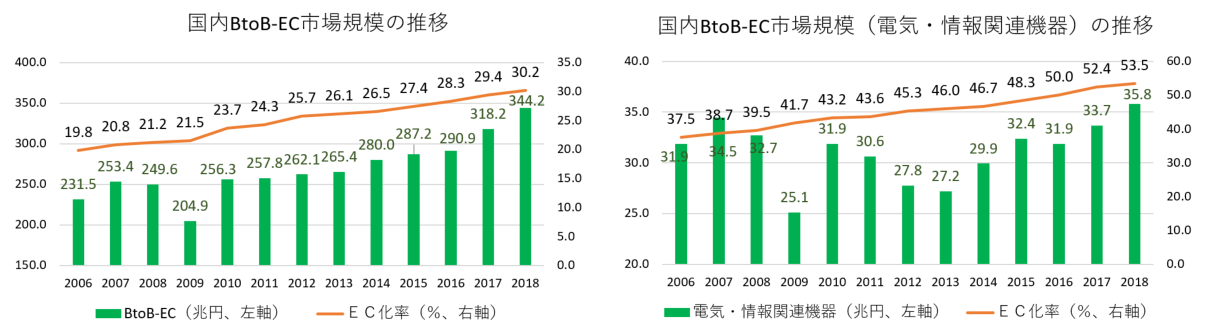

経済産業省「電子商取引実態調査」(平成30年度版公表2019年5月16日)によれば、2018年の国内BtoB-EC市場規模は約344兆円でEC化率は30.2%。

このうち、電子部品・デバイス製造業を含む電気・情報関連機器製造業の市場規模は36兆円でEC化率は53.5%である。

2006年以降、リーマンショック、東日本大震災の影響で市場は2度シュリンクしたが、その後回復に向かい2018年は直近のピークである2007年の35兆円を超えた。また市場規模の拡大と共にEC化率も着実に上昇している。

同社Eコマースサイト「P板.com」もこうしたトレンドの中で引き続き成長が見込まれる。

②同業他社

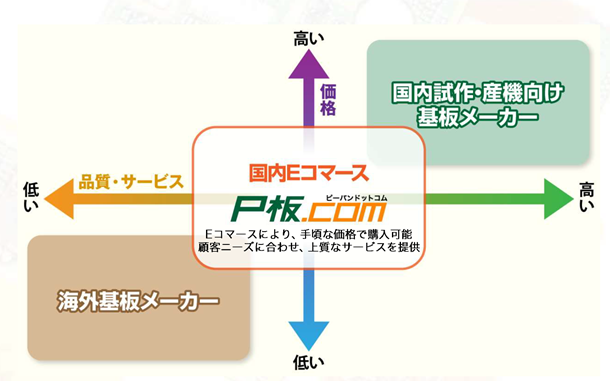

同社はプリント基板メーカーではないが、「ユーザーがプリント基板を調達」するにあたっての競合は国内外のプリント基板メーカーとなる。(一方でプリント基板メーカーが同社の仕入先となっているケースもある)

同社は、Eコマースによってユーザーに手ごろな価格で顧客のニーズに合わせて上質なサービスを提供し、既存プリント基板メーカーでは困難な顧客満足度を実現している。

(同社資料より)

【1-4 事業内容】

Eコマースを利用して、プリント基板を、国内の産業用機器および民生機器開発メーカー等の顧客に販売する製造・製品化マーケットプレイス「P板.com」を中心に、エンジニア向け技術情報サイト「@ele」の運営、エンジニアの登竜門「GUGENコンテスト」の運営等を行っている。

プリント基板の設計・製造からスタートした同社だが、経営スローガンである「開発環境イノベーションする」を実現するために、

「ワンストップソリューションの拡大」、「基板周辺サービスの拡充」、「他社との連携によるバリュー・チェーン強化」により、「GUGENプラットフォーム」の強化に取り組んでいる。

(同社資料より)

(1)プリント基板のEコマース「P板.com」

中心事業が、プリント基板のEコマース「P板.com」の運営である。

①発注から納品の流れ

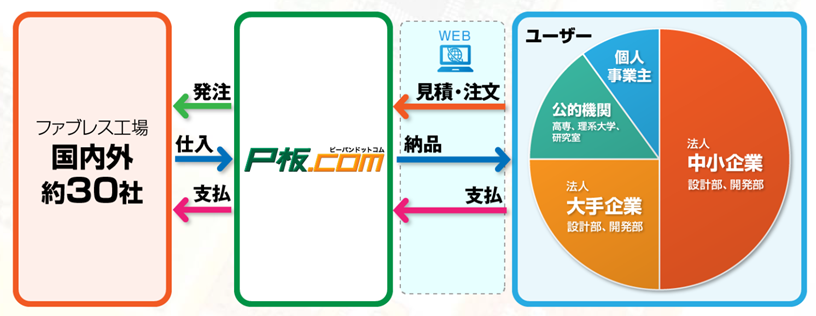

「P板.com」では、顧客がWebサイト上で選択した基板の仕様に合わせ、国内又は海外の提携仕入先の中から最適な価格・納期・品質で製造できる工場を自動選定し、納期の長短による4つのコースに合わせた見積金額を提示する。

顧客は提示された見積・納期の中から選択し、設計図をアップロードするだけでプリント基板を注文することができる。

同社では、顧客から提示された基板の設計図をカスタマーサポート部で確認した後、ただちに、提携仕入先へ自社システム上より発注を行う。

工場では、通常2、3日以内に製造が完了し、顧客の手元に届けられる。

(同社資料より)

<従来サービスとの違い>

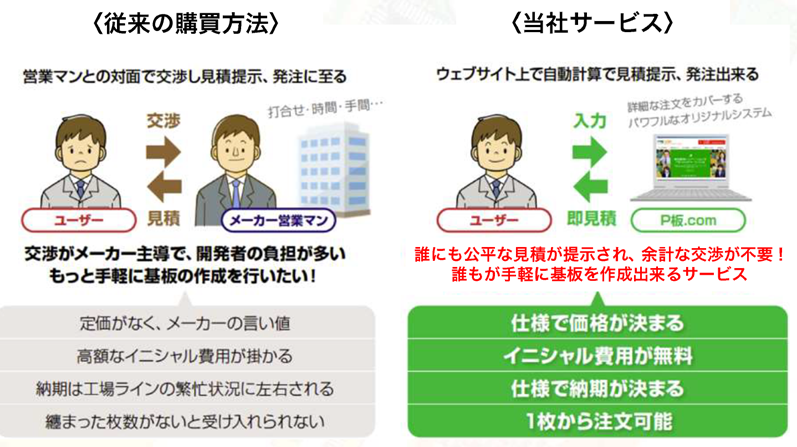

一般に、プリント基板はオーダメイドで、一点一点の仕様や意匠が異なる精密部品であるため、ユーザーがプリント基板を調達しようとすれば、「プリント基板メーカーに問合せ、メーカーの営業マンと対面で交渉し見積の提示を受けた後、発注・納品」というプロセスが必要とされてきた。

ただ、この場合、ユーザーは「定価がなく、メーカーの言い値で発注せざるを得ない」、「試作を何度も繰り返す必要があり高額なイニシャル費用が掛かる」、「納期が不安定」といった課題が避けられない。

これに対してEコマース「P板.com」を利用すれば、同社が最適な価格・納期・品質で製造できる工場を自動選定してくれるため、「仕様で価格・納期が決まる」、「イニシャル費用が無料」、「1枚から注文可能」など、上記の課題を解決し、ユーザーは極めて高い満足度を得ることができる。

(同社資料より)

②サービス内容

具体的には以下のように、「設計」、「製造」、「部品実装」などのサービスで構成されている。

|

サービス |

概要 |

| 設計 | 顧客から支給される「電気信号の流れを表した回路図」に基づき、基板を製造するためのデータを、CADソフトによって設計する。 |

| 製造 | 顧客から支給される基板製造用データ又は同社の設計サービスにより設計した基板製造用データに基づき、基板を製造する。事業の主力部分である。 |

| 部品実装 | 製造した基板に、電子部品を配置し、はんだで接続する。電子部品を同社が調達するオプションの利用が増加している。 |

| その他 | 基板へ電子部品を実装する際に必要となる専用治具「メタルマスク」の製造、筐体の製造、部品実装済み基板や外部装置などを接続する電線(ハーネス)の加工等も行っている。 |

主力サービス「製造」からスタートした「P板.com」だが、製造サービスの品質に満足したユーザーがプリント基板の作成プロセスである基板設計・基板製造・部品実装をワンストップで利用するケースが増加している。加えて、周辺部材であるいメタルマスクやハーネスの売上も着実に拡大している。

ワンストップ利用率は、現状20%程度。システムの更なる効率化により中期的には50%を目指していく。

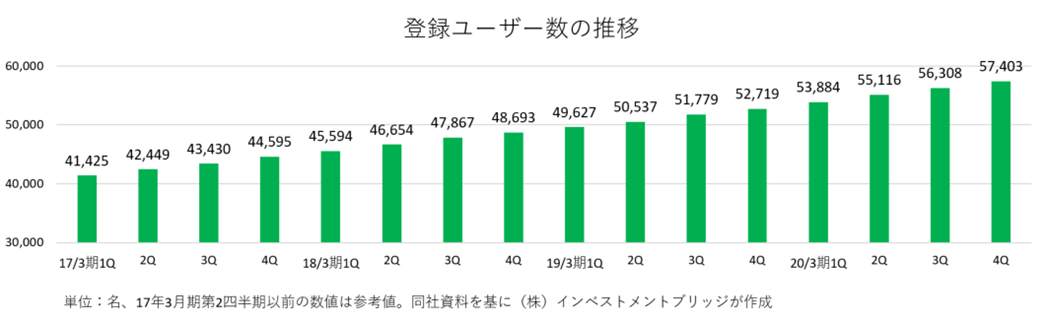

③ユーザー数

「P板.com」の2020年3月末の登録ユーザー数は57,403ユーザー。

Eコマースを利用した販売形態を採用することにより、従来の対面販売型と比べ基板発注の敷居が下がり、顧客層を広げることができた。大学・高専/研究機関などの公的機関、国内大手セットメーカーやそれを支える電子部品の中堅・中小企業などの法人、さらに個人事業主に至るまで試作開発案件を取り込んでいる。

加えて、「納期遵守の徹底」により5年連続で納期遵守率99%超えを達成したことや、品質の持続的な向上等により信頼度が向上し、大手企業・中堅企業との取引も拡大している。

一方更なるユーザー数拡大のために、「地方展示会出展の強化」、「各種セミナーの積極的な開催」、「Webや専門誌への広告出稿強化」等にも取り組んでいる。

取引実績のあるユーザーは約2.3万ユーザー。

持続的な成長のために後述する戦略により、登録ユーザー数及びアクティブユーザー数の持続的な拡大を図っている。

④仕入先

仕入先については、1社に依存すること無く、国内外の約30社の仕入先と提携することで、安定した製品の供給と、顧客の要求に沿ったより競争力のある商品を提供している。

仕入先とは、信頼と実績に基づき、低価格で高品質の商品を納期通りに提供してもらえるように長期にわたり安定した取引関係を築くことを基本としている。

ただ、プリント基板の市場価格の変動を念頭に入れたうえで、求められる品質基準の向上、納期の短縮化を常に心掛けている。

加えて、これまでに培ったノウハウを仕入先に横展開し、より競争力ある商品の供給を受けることもユーザーに対する自社の重要な役割であると考えている。

新規仕入先開拓については、同社の認知度向上や取扱いボリュームの拡大に伴い、先方からの引き合いも増加しているということだ。

⑤「P板.com」の特徴

◎試作開発に特化した新しい料金体系の提示

新製品の開発には試作(プロトタイプの作成)が必要不可欠だが、一般的にそのためのプリント基板の作製には高額な初期費用が発生する。また、試作は1回だけでなく、2回3回と繰り返しながら製品に磨きを掛けるのが通常であり、その都度初期費用が発生することは、限られた開発コストを圧迫することになり、開発における大きな課題の一つであった。

そこで同社では、「異種面付工法」(※)という手法を開発。初期費用を大幅に低減した上で、基板製造費用に全てを含めた料金体系を提示し、それまでの一般的なプリント基板製造の相場から大幅に安く提供を行うことで実績を積み上げてきた。

※ 異種面付工法:定格サイズ(4~5m四方)の材料で一種類の基板のみを製造する従来の方法に対し、複数種類の基板を共に製造する工法。材料を余すこと無く使用でき、試作等で少量の基板が必要な場合に有用である。

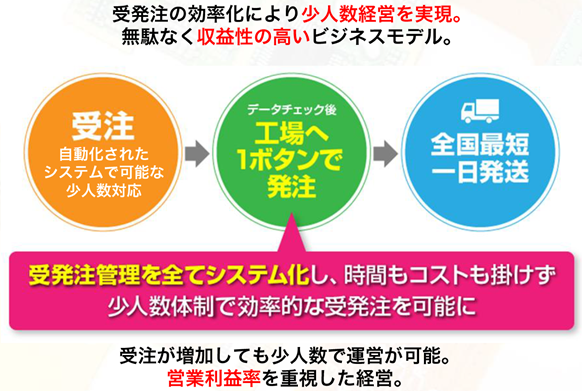

◎効率的な受発注管理の仕組み化

「P板.com」では、受発注管理を効率化し、顧客から注文を受け製造・仕入・出荷まで、すべて自社システム内で完結させることで効率化を実現している。

前述のように、電子機器の根幹を支える「プリント基板」は一点ごとに意匠の異なるオーダーメイド製品だが、基板を構成する部品は規格化されたものであることから、同社では基板仕様を汎用標準化して顧客が希望するプリント基板をインターネット上で直販する仕組みを構築。仕入・発送まで大幅にスピードアップして、商品を迅速にエンドユーザーに届けている。

商品の仕入・販売に関しては、店舗・営業所を保有せず、顧客からの受注機能、仕入商品の発注機能、商品の入出荷管理機能及び電話による顧客サポート機能を本社に集約している。

◎利便性の高い見積・注文システムの構築

製品の開発・研究を行う企業においては、購買に時間をかけることなく商品を仕入れることが重要視される傾向にある。

オーダーメイド品であるプリント基板は、製造を依頼するプロセスに基板製造業者との対面でのやりとりが不可欠であったため、見積取得にも時間が掛かり、また人を介すことで費用も高く提示されていた。

そうした状況に対し同社は、インターネット環境があれば、いつでもどこでも瞬時に見積が取得出来る「1-Click見積」システムをWEBサイト上に設置し、エンジニアが製品開発時に感じる見積取得の煩わしさを解消した。

◎取扱い商材の拡大

プリント基板の中でも、取扱いやすさから様々な製品に採用されているリジッド基板を主軸として、フレキシブル基板、アルミ基板、リジット・フレキシブル基板などの商材を取り扱っている。

近年では、LED照明等に使われるアルミ基板、EV・ロボットなど大電流制御の用途で使われる厚銅基板の需要拡大に合わせ、ラインアップの充実を図っている。また前述のように、プリント基板の周辺商材であるメタルマスク、筐体、ハーネス等も取扱っており、売上拡大に結び付けている。

(2)エンジニア向け技術情報サイト「@ele」の運営

IoTの広がりに伴い、IT・エレクトロニクス業界のみならず、異業種による電子機器の開発需要が増えているため、エンジニアに向けた技術情報サイト「@ele(アットマーク・エレ)」を運営し、主に若手エンジニア育成を支援している。

プリント基板を扱う技術者のすそ野を広げるためのインフラ整備との位置づけであり、専門的な情報を配信することで、同社への信頼度を向上させるともに、同社サービスの広報活動も平行して行い、サービス利用拡大に繋げている。

(3)エンジニアの登竜門「GUGENコンテスト」の運営

同社では電子機器産業の持続的な発展のためには、電気・電子エンジニアの人口拡大が不可欠と考えている。

そのために2009年よりエンジニアにスポット当てた「電子工作コンテスト」を開催し、エンジニア自身が作成した電子工作の作品を一般客やメディアに披露できる場を提供している。

2013年に「GUGEN(ぐげん)」に名称を変更し、「社会における課題を解決するデバイス」と審査基準を改め、世の中に必要とされる作品の開発を業界のエンジニアに促した結果、累計で1,000作品を超える作品が誕生している。

審査員やスポンサーには業界の著名人やスタートアップへの支援企業等を中心に招聘し、いまではエンジニアの登竜門の場として定着している。同社及びサービスの認知度向上のための広報活動ともなっている。

【1-5 特長・強み】

(1)安定した顧客基盤と成長産業の需要取り込み

下記のように顧客業種は幅広く分散され、安定した顧客ポートフォリオを構成している。

また、IoT、宇宙開発、EV・自動運転、農業、ロボットなど、新たな成長産業からの受注も拡大している。

(同社資料より)

(2)強力な競争優位性

同社が2003年に「P板.com」の本格運営を開始し、ビジネスを順調に拡大させていく過程では、当然プリント基板メーカーもEコマースビジネスへの参入を図ってきたが、ほとんどのケースで営業マンによる社内商流とのバッティングにより失敗・撤退したという。企業規模の大きさが足かせになったわけだ。

また、現在でも同業他社が無いわけではないが、登録ユーザー数5万超、取引実績ユーザー数約2.3万という規模まで成長した同社にキャッチアップすることは現実的には不可能である。また設計・製造・部品実装という全ての行程をインターネットで完結させていることで顧客に大きな利便性を提供できているのも同社のみである。

こうした参入障壁の高さ、強力な競争優位性も同社の大きな強みである。

(3)収益性の高いビジネスモデル

同社の社員数は2020年3月末で31名(うち正社員25名)。

少人数による収益性の高い経営を目指して、業務効率化や新規顧客獲得のための先行投資を実施している。

経営指標として1人当たり営業利益を重視しており、19/3期の13百万円/人から、20/3期はこれら投資のため10百万円/人に低下したが、21/3期以降は増加を見込んでいる。

(同社資料より)

【1-6 ROE分析】

|

17/3期 |

18/3期 |

19/3期 |

20/3期 |

|

|

ROE(%) |

41.7 |

32.3 |

25.9 |

10.4 |

|

売上高当期純利益率(%) |

8.69 |

11.10 |

11.21 |

5.24 |

|

総資産回転率(回) |

2.64 |

1.94 |

1.67 |

1.51 |

|

レバレッジ(倍) |

1.82 |

1.50 |

1.38 |

1.31 |

20/23期は当期純利益が大幅減益のためROEは低下したが、収益性の高いビジネスモデルにより日本企業が一般的に目標とすべきと言われている8%を超過している。

今期の予想売上高当期純利益率は8.1%と前期を上回る見込みであり、引続き高いROEを実現することとなろう。

2.2020年3月期決算概要

(1)業績動向

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

期初予想比 |

|

|

売上高 |

2,106 |

100.0% |

2,133 |

100.0% |

+1.3% |

-3.0% |

|

売上総利益 |

735 |

34.9% |

724 |

34.0% |

-1.5% |

-5.5% |

|

販管費 |

438 |

20.8% |

477 |

22.4% |

+9.0% |

-3.8% |

|

営業利益 |

297 |

14.1% |

247 |

11.6% |

-17.0% |

-8.2% |

|

経常利益 |

300 |

14.2% |

232 |

10.9% |

-22.7% |

-14.7% |

|

当期純利益 |

236 |

11.2% |

111 |

5.2% |

-52.6% |

-47.9% |

*単位:百万円。

増収・過去最高売上更新も投資先行と一時的費用発生で減益

売上高は前期比1.3%増の21億33百万円。米中通商問題の長期化などによる先行き不透明感により幅広い業界において設備投資抑制の傾向が続き、電子部品全体では前期比で需要減少となり、第4四半期には新型コロナウイルス感染症の拡大により全体としては、総じて厳しい環境で推移したが、同社顧客は特定業界に偏りがないこと、新規成長産業の需要を取り込んでいること、新たな事業ドメインであるEMSの受注が拡大したことなどから増収となった。

営業利益は同17.0%減の2億47百万円。増収ではあったが粗利額が減少したことに加え、内製化を図るための業務効率化(オフィス移転)、新規顧客開拓のための広告宣伝費等、投資的経費に加え株主優待費用もあり販管費が同9.0%増加した。

経常利益は同22.7%減の2億32百万円。東証1部への市場変更に伴う費用が発生した。

当期純利益は同52.6%減の1億11百万円。SwissmicSAとの資本業務提携により、受発注システム効率化に向けた共同開発を進めていたが、Swissmic社が世界経済減速の煽りを受け、開発継続困難な状況に陥る可能性が高まったことから、システム投資の96百万円を減損損失として特別損失に計上した。

臨時費用の発生もあり、期初計画に対しては未達だった。

20/3期の新規登録ユーザー数は4,684名で前期の4,026名に比べ658名、16.3%増加。

この結果前期末の登録ユーザー数は前期比8.9%増の57,403名と順調に拡大している。

四半期ベースでも2-4Qは前年同期比増収となった。

(2)財務状態とキャッシュ・フロー

◎主要BS

|

19年3月末 |

20年3月末 |

19年3月末 |

20年3月末 |

||

|

流動資産 |

1,195 |

1,255 |

流動負債 |

339 |

284 |

|

現預金 |

816 |

918 |

仕入債務 |

197 |

202 |

|

売上債権 |

339 |

291 |

固定負債 |

10 |

12 |

|

商品 |

33 |

21 |

負債合計 |

350 |

296 |

|

固定資産 |

183 |

190 |

純資産 |

1,027 |

1,149 |

|

有形固定資産 |

3 |

11 |

負債純資産合計 |

1,378 |

1,446 |

|

無形固定資産 |

27 |

40 |

|||

|

投資その他の資産 |

152 |

138 |

|||

|

資産合計 |

1,378 |

1,446 |

*単位:百万円。売上債権は電子記録債権を含む。

現預金増などで流動資産、資産合計は前期比末に比べそれぞれ60百万円、68百万円増加。負債は同53百万円減少。

利益剰余金の増加で純資産は同1億22百万円増加。

自己資本比率は前期末から4.9ポイント上昇し79.4%となった。

◎キャッシュ・フロー

|

19/3期 |

20/3期 |

増減 |

|

|

営業CF |

13 |

227 |

+213 |

|

投資CF |

26 |

-14 |

-41 |

|

フリーCF |

40 |

212 |

+171 |

|

財務CF |

-14 |

-41 |

-26 |

|

現金同等物残高 |

816 |

987 |

+170 |

*単位:百万円

売上債権の減少などで営業CF、フリーCFのプラス幅は拡大した。

キャッシュポジションは上昇した。

(3)トピックス

①東証1部へ市場変更

社会的信用力や知名度の一層の向上を図り、企業価値を高めていくためには、東京証券取引所本則市場への上場が望ましいと考え、2019年10月17日付けで東京証券取引所本則市場への変更申請を行っていたが、同年12月18日に東証の承認を得て、予定通り2019年12月27日に東京証券取引所市場第一部へ市場変更された。

②定款の一部変更

2020年5月22日、定款の一部変更を取締役会で決議した。

*変更内容・理由

・第2条(目的)

物品の「製作」を追加。

同社が目指しているワンストップソリューションの拡充に向け、今後の業務範囲の拡大に備えるため。

・第6条(発行可能株式総数)

発行可能株式総数を「8,160,000株」から「18,000,000株」へ拡大。

株式の流動性向上及び将来の事業拡大に備えた機動的な資金調達を可能にするため。

2020年6月25日開催予定の定時株主総会で決議される予定である。

③経済産業省ホームページに同社が紹介される

2020年4月、経済産業省が経済産業政策の一つとして掲げる「経営イノベーション・事業化促進」における「商品・サービスの高付加価値・高価格販売化」の優良企業事例として、経済産業省ホームページに同社が紹介された。

事業概要を「プリント基板の発注のプロセスをインターネット上で完結させることにより、納期の短縮、低価格化を実現。さらに、ファブレス・少数精鋭経営による効率的な運用を行いコスト削減を実現することで、他社との差別化に成功し高収益な経営を実現している」と紹介し、付加価値向上に寄与した取組として、「ワンストッププリント基板発注サービス」と「ファブレス・少数精鋭経営」を挙げている。

④自己株式の取得

2020年5月、資本効率の向上による株主への利益還元を図るとともに、経営環境に応じた機動的な資本政策の遂行が可能となるよう自己株式の取得を決議した。

| 取得株数 | 上限 10万株(発行済株式数の2.2%) |

| 取得価額 | 上限 1億円 |

| 取得期間 | 2020年5月14日~2020年9月30日 |

| 取得方法 | 東京証券取引所における市場買付 |

3.2021年3月期業績予想

(1)業績予想

|

20/3月期 |

構成比 |

21/3月期(予) |

構成比 |

前期比 |

|

|

売上高 |

2,133 |

100.0% |

2,173 |

100.0% |

+1.9% |

|

売上総利益 |

724 |

34.0% |

739 |

34.0% |

+2.0% |

|

販管費 |

477 |

22.4% |

488 |

22.5% |

+2.3% |

|

営業利益 |

247 |

11.6% |

250 |

11.5% |

+1.6% |

|

経常利益 |

232 |

10.9% |

255 |

11.7% |

+10.2% |

|

当期純利益 |

111 |

5.2% |

175 |

8.1% |

+57.0% |

*単位:百万円。

増収増益

売上高は前期比1.9%増の21億73百万円、営業利益は同1.6%増の2億50百万円の予想。

新型コロナウイルスの影響はあるが、積極的にWebを活用し、過去最高売上を見込んでいる。

EMS事業本格化に向けた人材増強で販管費も増加し、営業利益は微増。

配当は現時点では未定だが、上場1年目より前期まで3期連続で5円/株(株式分割考慮後)の配当を実施している。

今期も安定した財政基盤を活かし、事業拡大への投資を継続し、売上成長の加速と中・長期的な利益拡大を目指す。

(2)新型コロナウイルスの影響

従業員並びに協力関係者の安全性を確保しながら、EC拡大への商機と捉え、最大限のサービスを提供する考えだ。

(市場環境)

国内電子業界の生産への影響は不透明な部分もありながら、 IoT、医療、健康、ロボット等、需要は拡大を見込んでいる。

特に5G浸透による遠隔医療、無人配送、警備ドローンの需要が活発化する。

また、購買経路見直しで、EC購入への移行の増加を見込んでおり、これを商機と捉え、積極的にアプローチする。

(受注)

従来よりWeb集客、受付が主体で、受注業務への影響はない。

セミナーは対面から、Web形式へ切替えている。

(生産)

提携仕入先は国内外に多岐に渡り、リスク分散されている。

一時的に海外工場の生産に影響が出たものの、現在は復旧した。

(物流)

都内の物流拠点を、必要に応じ地方拠点への切り替え体制を整備している。

輸入経路、国内配送ともに目立った影響はない。

(財務)

安定した財政基盤を活かし、成長投資を継続する。

4.成長戦略

同社は中長期的な視野で「売上高2桁成長、経常利益率15%」の高収益企業への成長を目指している。

そのための施策、取り組みとして「シェア拡大のための顧客満足ホイールの加速」、「システム開発力強化しによる利便性向上」、「提携による事業領域の更なる拡大」、「成長領域への参入」などを挙げている。

(1)主要施策

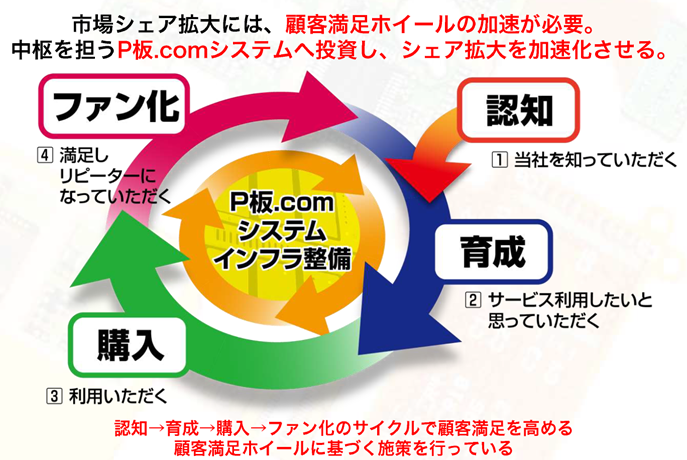

①シェア拡大のための顧客満足ホイールの加速と第2の事業の柱の確立

【1-2 市場環境】にあるように、国内の電子回路基板生産金額は約6,500億円。

これに対し同社の売上高は今期予想で22億円であり、シェアは0.3%程度に過ぎず、成長余地は大である。

この市場シェアを拡大させるため、同社では以下のような「認知」、「育成」、「購入」、「ファン化」から成る顧客満足ホイールの加速と、第2の事業の柱の確立させる必要があると考えている。

◎顧客満足ホイールの加速

(同社資料より)

<各サイクルにおける具体的な施策>

| ①認知 | 潜在顧客にP板.comというサービスの存在を知ってもらい、無料会員に登録してもらう。

GoogleやYahoo!などの検索エンジンにおいて、「検索エンジン最適化」、「リスティング広告」への出稿のほか、業界専門誌への定期的な広告出稿、電子機器産業業界の展示会への出展などを行っている。 また、エンジニア向け技術情報サイト「@ele」の運営やエンジニアの登竜門「GUGENコンテスト」の運営も重要な認知度向上のツールである。 |

| ②育成 | 会員登録してくれたリード顧客向けに、「P板.com」を有効活用する為のサービス導入セミナー(無料)や、プリント基板の製造依頼に必要となるデータ作成ソフト「基板設計CA」の無料講習会を実施している。

インターネットでの注文に不安を抱いている顧客に対しては対面の窓口「基板コンシェル」も用意している。 リード顧客の会社に訪問してのサービス導入セミナーも実施している。 2020年3月期のセミナー開催数は約40回。 |

| ③購入 | 基板仕様を汎用標準化し、初心者でも簡単に仕様の選択ができるよう分かりやすく視覚的に表示し、瞬時に見積り回答される「1-Click見積システム」を構築した。見積りから注文、納品までインターネットで完結できる仕組みで、顧客に注文しやすいユーザビリティを追求している。 |

| ④ファン化 | 購入してくれた顧客に対しては、プリント基板に関する専門知識の啓蒙を目的とし、設計・製造・実装のノウハウを解説する技術セミナーの無料開催や、基板のQ&Aを動画で提供する「目からウロコ!のQ&A便」の配信、WEBサイト上での技術コンテンツページの作成などを行っている。

ものづくりにおける現場独自のノウハウは財産であるという考えで外部に公開しないメーカーが多い中、同社は情報をオープンにすることで、顧客との接点拡大、信頼度の向上を図り、ファン化を促進し継続購入に結び付けている。 |

各種セミナー開催といったリアルでのサポートの他、UI(ユーザーインターフェース)やUX(ユーザーエクスペリエンス)の継続的な改善、クーポンの発行など、Eコマースにおけるユーザビリティ向上のための定番施策をきめ細かく行って、同社サイトへの誘導・利用を拡大させている。

また、高品質の基板を納期どおりに、確実に届けることで、しっかりしたEコマースだと評価してもらうこともファン化の重要なポイントであると考えている。

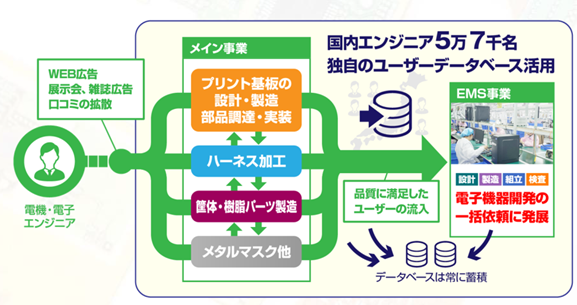

◎第2の事業の柱の確立

メインのEコマース事業で蓄積したデータベースを活用して、ユーザーに有益な新事業を展開し、第2の事業の柱を確立させる。

同社はメイン事業で、ハードウエアを設計から製造、部品実装までの豊富なデータを蓄積しており、こうしたノウハウをEMS事業や、新しいサービス提案に活用している。

(同社資料より)

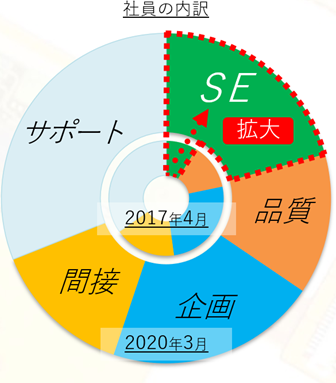

顧客満足ホイールを強化するには、基幹システム整備が重要であるため社内SE強化を図っており、直近1-2年で社内SEを積極採用。正社員に占めるSEの割合は約25%に上昇している。

(同社資料より)

②システム開発力強化による利便性向上

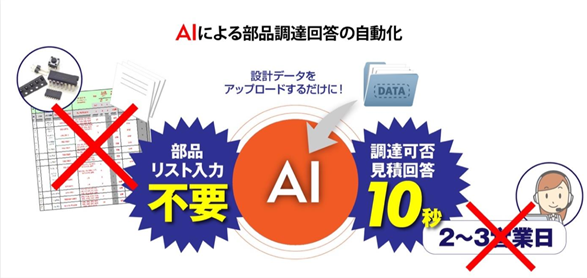

上記の顧客満足サイクルを加速させるためには各ステップにおけるきめ細かい施策の他、調達プロセスの徹底的な効率化が重要であると考えている同社は、AIを駆使することで、既存システム利便性の飛躍的向上に取り組んでいる。

◎AIによる部品調達回答の自動化で、部品調達サービスが「1-Click見積」に対応」

現状の部品調達サービスは、ユーザーからの依頼内容に基づきスタッフが調達の可否を調査しているため、2~3営業日ほど回答に時間を要している。

AIを駆使した新システムでは、複数の部品商社とシステム連携して、WEBサイト上で調達可否と価格を瞬時に表示することができる。また、現行のシステムでは、ユーザーは用意する部品リストをフォーマットへ入力する必要があるが、新システムでは、基板設計CADから出力可能な設計データをアップロードするだけで、全ての部品を判別してそのまま部品調達の依頼を完了させることができる。

2019年11月に「部品調達サービスAI見積」として先行ベータ版をリリースした。順次ブラッシュアップを進めていく。

(同社資料より)

③事業領域の更なる拡大

更なる成長のためには主力の「P板.com」事業の安定的な拡大と共に、事業領域の拡大も不可欠と考え、アライアンスを積極的に展開している。

今後も国内外の連携を通じて需要に合わせて事業を拡大し、ファブレス経営による身軽な事業展開を実現していく。

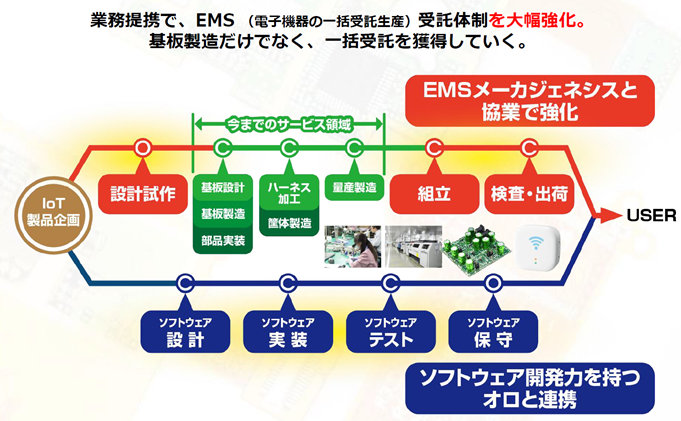

*ジェネシスホールディングスとの業務提携により一括したEMS事業に参入

2019年9月、IT 機器開発・製造を手掛ける株式会社ジェネシスホールディングスとの業務提携により、EMS (電子機器製造受託サービス)事業を共同で展開することとした。

◎業務提携締結の背景

ピーバンドットコムは創業時より小ロットのプリント基板製造を得意とし、主に試作開発の用途として 利用実績を積み重ねてきたが、サービスの拡大と品質向上に伴い完成品製造までの依頼も増加中で、製造受託も行ってきた。

そうした実績が拡大する中、ジェネシス社と業務提携し、受託生産体制の強化を図ることとした。

◎EMS事業展開の狙い

5万名を超えたユーザー基盤に対し、新しい事業領域を展開することで利用サービスの拡大を目指すとともに、同社サービスをまだ利用していない顧客層の需要取り込みを図る。

EMS事業においては、ピーバンドットコムが長年培ってきたオンライン上の受注ノウハウや、ジェネシス社が持つ電子デバイスの受託製造ノウハウの融合により、シナジーを最大限に発揮し、各製造案件の最適化や効率的な生産体制を実現する。

また共同で新たな顧客層へのアプローチやニーズの取り込みも目指す。

今回の提携によりEMS事業の受託体制を強化し、試作から完成品まで電子機器開発行程のすべてをサポートすることにより、同社のスローガン「開発環境をイノベーションする」の一層の加速を目指していく考えだ。

*IoT機器開発ソリューションの展開

2019年11月、デジタルトランスフォーメーションを提供する株式会社オロ(東証1部、3983)と業務提携し、IoT市場に特化したハードウェア・ソフトウェア開発を行い、その後のサービス運用までをサポートする事業を共同で展開することとした。

◎業務提携締結の背景

株式会社オロは、マーケティング領域におけるデジタルコンテンツおよびユーザーインターフェースの開発・デザインとデジタルシステムの開発を得意としている。近年では特に店内設置機器におけるコンテンツや、それらを活用するためのシステム開発・コンテンツ動作のためのソフトウェア等を総合的に設計・開発し、ビジネス領域とのデータ連動を実現するためのデジタル基盤開発に取り組んでいる。

ピーバンドットコムはこれまでIoT機器の受託開発において、ソフトウェアはユーザー側で開発してもらう必要があったが、今回の業務提携により、IoT関連サービスを開始したいユーザーは、ピーバンドットコムのハードウェア開発力とオロのソフトウェア開発力を組み合わせることで、アイデアさえあればIoT製品の開発からサービス運用まで実現出来るソリューションの提供が可能となる。

(同社資料より)

④成長領域への参入:5Gで需要拡大する超高多層基板の受付を開始

プリント基板はあらゆる電子機器において使用されており、近年はIoTや宇宙関連開発、EV、ロボット産業等の広がりに伴い、需要は増加傾向にある。

そうした中、2019年9月、「P板.com」において、超高多層基板の受付を開始した。

超高多層基板は、主に社会インフラ向け基板として注目されスマートフォンや自動運転などの利用において普及が期待される5G(第5世代移動通信システム)に対応する基地局向けベースバンド基板、IoTの拡大に伴う無線通信とバックプレーン用基板、そしてレーダーなど高速ギガ帯通信用途の基板として用いられる。

同社では、ユーザーからの問合わせや市場ニーズのリサーチから、5G普及に伴う今後の需要拡大を見込み、超高多層基板の受付を開始することとした。

6層基板、8層基板を含め、層数、板厚等の高い設計自由度により、最大100層の高多層基板を1枚から、イニシャル費用無料で提供する。

今回の超高多層基板の受付開始に先立ち、7月にはメタル放熱基板製造サービスをリリースしている。

今後もこうした高成長領域におけるプリント基板の提供を進めていく。

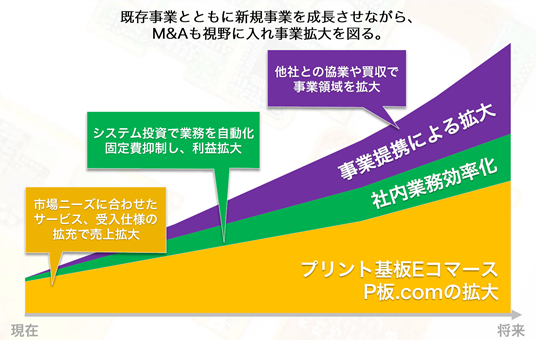

(2)中長期事業拡大イメージ

プリント基板コマース「P板.com」の拡大をベースに、M&Aやアライアンスも含めた新規事業の成長と業務効率化により成長を目指していく。

(同社資料より)

5.今後の注目点

企業業績全般において新型コロナウイルスの影響が注視されているが、同社の場合大きな影響は無いようだ。特に受注サイドおいては、顧客ポートフォリオが十分分散できていること、5Gを中心にプリント基板の需要は旺盛である点で大きなアドバンテージを有している。

Swissmic社とのシステム共同開発に関して減損損失を計上した点は気になるところであり、今後、AI技術導入によるワンストップソリューションの拡大をどのように進めていくかを注目したい。

また市場の拡大には大企業の利用が必須となるため、EMS事業やIoT機器開発ソリューションと共に、今後の大企業の利用状況を注目していきたい。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 6名、うち社外3名 |

◎コーポレートガバナンス報告書

更新日:2019年12月27日

<基本的な考え方>

当社は、「開発環境をイノベーションする」という経営スローガンのもと、株主、取引先、従業員等のステークホルダーの期待と信頼に応え、企業価値を向上させていくためには、コーポレート・ガバナンスの構築が必要不可欠であり、経営の最重要課題のひとつと位置づけております。コーポレート・ガバナンスの実践によって、経営の健全性・効率性および透明性の維持・向上を図り、必要な施策を講じるとともに説明責任を果たしていくことが、株主をはじめとするすべてのステークホルダーに対する責任であると考えております。なお、当社では監査等委員会設置会社制度を採用し、社外取締役による監理・監督機能を強化することにより、取締役の業務執行の妥当性・相当性を担保しております。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

| 【補充原則4-1② 中期経営計画】 | 当社は、経営環境の変化が激しい中で、中長期的な経営戦略並びに対処すべき課題を公表するとともに、直近事業年度の業績等の見通しを開示しております。

現在、当社では中期経営計画は公表しておりませんが、取締役会において中期目標を含む中期経営計画を決議するとともに、進捗状況の確認、分析を行い、必要に応じて適宜、中期経営計画や方針の見直しを行うこととしております。 なお、中期経営計画の公表につきましては、新規事業等の重要な事業戦略に関する分析検討を行いつつ、開示について今後検討を進めてまいります。 |

| 【補充原則4-3① 経営陣幹部の選解任】 | 当社は、取締役の選任・解任について取締役会で決議しております。今後、より一層の客観性・適時性・透明性ある解任手続の確立に向けて、指名・報酬委員会の設置についても検討してまいります。 |

<開示している主な原則>

|

原則 |

開示内容 |

| 【原則1-3 資本政策の基本的な方針】 | 当社は、株主の皆様に対する利益還元を重要な経営課題のひとつと認識しており、業績や財務体質強化のための内部留保等を総合的に勘案しながら、安定的かつ継続的に業績の成長に見合った成果を配当していくことを基本方針としております。

また、自己株式の取得については、経営環境に応じて総還元性向等を総合的に勘案したうえで、適宜実施を検討してまいります。 |

| 【原則1-4 政策保有株式】 | 当社は現時点において、政策保有株式は保有しておらず、今後も保有する予定はございません。 |

| 原則5-1【株主との建設的な対話に関する方針】 | 当社は、持続的な成長と中長期的な企業価値向上のためには、常日頃から株主と積極的な対話を行い、株主の意見や要望を経営に反映させ、株主とともに当社を成長させていくことが重要と認識しております。

そのため、取締役管理部長を中心とするIR体制を整備し、当社の経営戦略や経営計画に対する理解を得るため、機関投資家との対話の場を設けるなど、投資家からの取材に積極的に応じております。 なお、株主等との対話においては、インサイダー情報の漏洩防止に留意しております。 |