シンデン・ハイテックス 減収減益も、期初予想を上回る着地

鈴木 淳 社長 |

シンデン・ハイテックス株式会社(3131) |

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

卸売業(商業) |

|

代表者 |

鈴木 淳 |

|

所在地 |

東京都中央区入船3-7-2 KDX銀座イーストビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,090円 |

1,995,900株 |

2,176百万円 |

3.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

45.00円 |

4.1% |

155.33円 |

7.0倍 |

2,670.68円 |

0.4倍 |

*株価は05/15終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

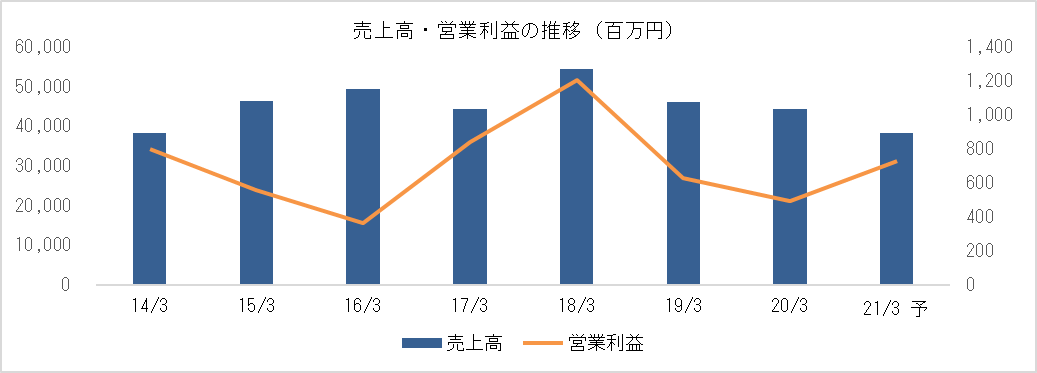

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年3月(実) |

49,380 |

366 |

168 |

72 |

40.34 |

40.00 |

|

2018年3月(実) |

44,440 |

838 |

502 |

362 |

219.39 |

90.00 |

|

2019年3月(実) |

54,406 |

1,207 |

874 |

603 |

344.08 |

130.00 |

|

2020年3月(実) |

44,277 |

496 |

291 |

185 |

92.88 |

45.00 |

|

2021年3月(予) |

38,200 |

730 |

470 |

310 |

155.33 |

45.00 |

* 予想は会社予想。単位は百万円、円。

シンデン・ハイテックスの2020年3月期決算の概要と2021年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は前期比4.0%の減収、同2.7%の経常減益。売上面では、液晶分野や電子機器分野の減少をカバーできなかったものの、家庭用 ESS(電力貯蔵システム)向けビジネの拡大に加え、太陽光発電所向け電力機器や半導体分野での新規案件獲得で期初予想を上回る着地。利益面では、顧客の生産計画見直しに伴う在庫処理損の計上が響き営業利益が同20.8%減少したものの、為替差益の計上等でほぼ前期並みの経常利益を確保した。

- 21/3期予想は前期比13.7%の減収ながら、同61.2%の経常増益。新型コロナウイルス感染症拡大に起因する景気の後退で、消費マインドの低下による需要の減少に伴う顧客の生産調整等の影響を一部織り込みつつも、途上ではあるが収益構造改革の成果が徐々に顕在化してくる。バッテリビジネス及びEMSの売上増加や異物検出装置を中心にした電子機器分野の堅調な推移が見込まれるものの、車載用機器向けを中心に半導体・液晶分野の売上が減少する見込み。ただ、異物検出装置やEMS等の高採算ビジネスの貢献に加え、メモリ価格の底打ちによる半導体分野の収益性改善、更には在庫処理損失の剥落や経費節減もあり、営業利益率の改善が見込まれる。

- 同社の強みは、独立系ならではの多様な仕入先と仕入先の開拓力であり、優良な販売先と販売先の開拓力である。このため、収益構造改革と言ってもゼロからのスタートではなく、潜在能力をいかにして顕在化させるか。仕入先と販売先をいかにマッチングさせるか、と言い換えることができるかもしれない。商品戦略として、5G市場と新規市場を開拓していく考えだが、水面下で商品ラインナップの整備が進んでいる。市場・顧客戦略がどのように進んでいくか、今後の展開に注目したい。

1.会社概要

液晶、半導体、電子機器等の独立系エレクトロニクス商社。主に海外メーカーの製品を仕入れ、国内電子機器メーカーに販売しており、売上の75%を液晶・半導体が占め、電子機器その他が25%。中国(香港)、韓国、シンガポール、タイの連結子会社4社とグループを形成し、それぞれの地域に展開する日系企業向けビジネスを手掛けている。海外売上比率が約8%を占める。

【経営理念 : 「当たり前のことを当たり前にする会社」】

・世界中より時代を先取りできる製品を発掘し、お客様に供給することで「社会の発展に貢献」する

・業界において、ナンバー・ワンを目指す

・トータルソリューションとして、お客様のニーズを的確に捉え、スピーディーに対応し、「お客様の満足できる企業」を目指す

・社員が「夢を持って働ける企業」を目指す

【CSR・環境への取り組み】

同社は地球環境に優しい企業活動を経営課題の一つと位置づけており、環境保全と資源保護に配慮した活動による社会貢献と環境汚染の予防を推進している。具体的には、SDGsも念頭に、環境配慮型電池及びその周辺装置(半導体を含む)の拡販、システムでの低消費電力化に向けた高性能半導体の拡販に取り組んでいる。

この他、顧客のグリーン調達基準を遵守するため、化学物質管理システム(CMS)を構築・運用している他、社員が能力を発揮し、仕事と生活の調和を図り、働きやすい雇用環境の整備を行うため、次世代育成支援対策推進法に基づく行動計画を策定し推進している。2003年7月にISO 14001認証を、2004年3月にISO 9001認証を、それぞれ取得している。

1-1 取扱商品と仕入先・販売先

液晶商品は主に韓国液晶メーカーから液晶モジュールを仕入れ、半導体商品はDRAMやNANDフラッシュメモリ等を主に韓国メモリメーカーから仕入れ、AV機器、プリンタ、OA機器、産業用機器等のセットメーカーに販売している。ASSP(特定用途向け汎用IC)やASIC(特定用途向けカスタムIC)については、米国や韓国のメーカーから仕入れており、CPU(中央演算処理装置)やGPU(リアルタイム画像処理に特化した演算装置)については米国メーカーから仕入れた商品をパソコン用途以外の顧客に販売している。この他では、ファウンドリも手掛けている。ファウンドリとは、顧客から半導体の設計データを受け取り、韓国・米国半導体メーカーに製造依頼し、完成品を依頼元に販売するビジネスである。電子機器では、国内・韓国メーカーの検査装置や国内・台湾メーカーのメモリモジュールを取り扱っている。また、電池関連商品や半導体等の新規ビジネスを開拓中である。

取扱商品

|

分野 |

製品 |

用途 |

| 半導体 | メモリ、ASIC・ASSP、SoC・CPU、ファウンドリ、LED | カーナビゲーション、複合機器等の事務用機器、HDD、サーバ、スマートフォン、アミューズメント、産業用機器 |

| 液晶 | 液晶モジュール(TFT)、有機EL、タッチパネル | カーナビゲーション、モニタ、産業用機器、医療用機器 |

| 電子機器 | 各種検査装置、メモリモジュール、通信モジュール、表示機器 | 産業機器、複合機等の事務用機器、車載用機器 |

| その他 | バッテリ(リチウムイオン、鉛)、EMS、電力機器、部材 | 産業用機器、民生用機器、半導体・液晶用部材 |

仕入先

|

主な仕入先 |

特徴 |

|

| 半導体 | SK hynix(韓国) | DRAM、NAND型フラッシュ、CIS等の半導体メーカー。 |

| AMD(米国) | PCプロセッサー、組み込み用プロセッサー等の半導体メーカー。 | |

| GLOBAL FOUNDRIES(米国) | IBMマイクロエレクトロニクス事業を譲受した世界トップクラスのファウンドリ。 | |

| LG Innotek(韓国) | 携帯電話、自動車、LED等、幅広い分野に携わる電子部品メーカー。 | |

| Giga Device(中国) | NORフラッシュ製品やNANDフラッシュからMCU製品まで幅広く提供する不揮発性メモリデバイスの大手ファブレスメーカー。 | |

| SKYWORKS(米国) | スマートフォン等ワイヤレス通信機能を搭載した製品を幅広くサポートする製品を開発する半導体メーカー | |

| 液晶 | LG Display(韓国) | 世界最大のTFT LCD・有機ELメーカー。 |

| GOWORLD DISPLAY(中国) | 各種LCDモジュール・静電タッチパネルメーカー。 | |

| ONation Corporation(台湾) | 顧客の要望に沿ったLCDモジュールを開発・販売するメーカー。 | |

| 電子機器 | SK hynix(韓国) | メモリモジュール、SSD等を提供する半導体メーカー。 |

| Tul Embedded(台湾) | グラフィックスソリューションを世界的に提供するサプライヤー。 | |

| ADATA Technology(台湾) | DRAMモジュール、USBフラッシュドライブ、メモリカード、SSDを含むメモリソシューションを展開。 | |

| innodisk(台湾) | 産業用・組込み用フラッシュストレージ及びDRAMメモリモジュールメーカー。 | |

| その他 | LG Chem(韓国) | 韓国最大の総合化学メーカー。Liバッテリの供給元。 |

| パナソニック(日本) | 住宅分野、車載分野も手掛ける電機メーカー。 | |

| Cyber Power(台湾) | UPSメーカー。 | |

| E-CHI Technology(台湾) | 産業用二次電池(Si-C鉛蓄電池)メーカー。 |

2.2020年3月期決算概要

2-1 連結業績

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

46,102 |

100.0% |

44,277 |

100.0% |

-4.0% |

41,500 |

+6.7% |

|

売上総利益 |

2,670 |

5.8% |

2,599 |

5.9% |

-2.7% |

– |

– |

|

販管費 |

2,043 |

4.4% |

2,102 |

4.7% |

+2.9% |

– |

– |

|

営業利益 |

626 |

1.4% |

496 |

1.1% |

-20.8% |

700 |

-29.1% |

|

経常利益 |

299 |

0.6% |

291 |

0.7% |

-2.7% |

450 |

-35.2% |

|

親会社株主帰属利益 |

209 |

0.5% |

185 |

0.4% |

-11.6% |

300 |

-38.2% |

* 単位:百万円

前期比4.0%の減収、同2.7%の経常減益

売上高は前期比4.0%減の44,277百万円。家庭用 ESS(電力貯蔵システム)向けビジネの拡大や、半導体分野での新規案件獲得で期初予想を上回ったものの、前期比では液晶分野や産業機器向けの落ち込みによる電子機器の減少をカバーできなかった。

利益面では、顧客の生産計画見直しに伴う在庫処理損(132百万円)の計上が響いたうえ、利益率の高い産業用機器向けビジネスの苦戦もあり、想定したほどには利益率の改善が進まず売上総利益が同2.7%減少。一方、販管費は、新規半導体ビジネスを含め、各種ビジネスの開拓及び推進にかかる協力企業への手数料の増加等で同2.9%増加した。この結果、営業利益は496百万円と同20.8%減少したものの、前期は54百万円の差損だった為替の影響が91百万円の差益に転じたことで営業外損益が改善し、経常利益は同2.7%減の291百万円とほぼ前年同期並みの水準を確保した。税負担率が上昇(29.8%→36.1%)したものの最終利益も185百万円と同11.6%の減少にとどまった。

期初予想との差異要因

新規半導体ビジネスの獲得や、リチウムイオンバッテリビジネス等の拡大で売上が上振れしたものの、在庫処理損の計上や新規半導体ビジネスを含め、各種ビジネスの開拓及び推進にかかる協力企業への手数料が想定を上回ったことで利益が予想を下回った。

在庫処理損については、新型コロナウイルス感染症拡大でサプライチェーンが寸断された一部大手顧客の生産計画見直しに伴い、実施を余儀なくされた(2020年3月に132百万円の損失を売上原価に計上)。

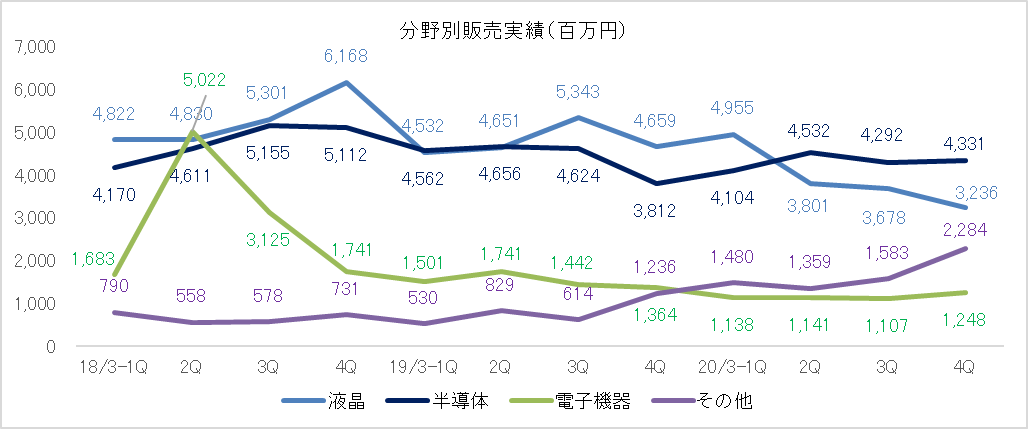

分野別動向

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

半導体 |

17,656 |

38.3% |

17,261 |

39.0% |

-2.2% |

16,300 |

+5.9% |

|

液晶 |

19,186 |

41.6% |

15,671 |

35.4% |

-18.3% |

15,000 |

+4.5% |

|

電子機器 |

6,049 |

13.1% |

4,635 |

10.5% |

-23.4% |

5,300 |

-12.5% |

|

その他 |

3,210 |

7.0% |

6,709 |

15.2% |

+109.0% |

4,900 |

+36.9% |

|

連結売上高 |

46,102 |

100.0% |

44,277 |

100.0% |

-4.0% |

41,500 |

+6.7% |

* 単位:百万円

半導体分野は、前期から今期初にかけてメモリ価格が下落基調で推移したことに加え(下期に底打ち)、期を通して国内需要も弱含みで推移したものの、半導体新規案件を獲得できたことで、売上高は172億61百万円(前期比2.2%減)とほぼ前期並みの売上を確保し、期初予想を上回った。利益面では、CPU 等高付加価値商品の販売に注力した成果で利益率が改善した。

液晶分野は車載用機器向け液晶モジュールが堅調に推移したものの、一部大手顧客の生産調整によるモニタ向け液晶モジュールの減少をカバーできず売上高は156億71百万円と同18.3%減少した(保守的だった期初予想を上回る着地)。引続き液晶モジュールが商材の主力ではあるが、タッチパネル等高付加価値商材が徐々に増えてきたことが20/3期の特徴。

電子機器分野は、安定した需要が見込める異物検出装置が、ほぼ前年同期並みで推移したものの、米中貿易摩擦による中国向け工作機械の減少を受けて産業用機器向けデバイスが減少した他、メモリ価格下落の影響でメモリモジュールも伸び悩んだため、売上高は46億35百万円と同23.4%減少した。利益面では、異物検出装置の売上構成比が上昇したことで利益率が改善した。

その他は、家庭用 ESS(電力貯蔵システム)向けビジネの拡大や太陽光発電所向け電力機器の新規ビジネス獲得に加え、EMSも増加し、売上高は67億09百万円と同109.0%増加した。利益面では、堅調に推移したEMSが寄与した。ESS(Energy Storage System)とは蓄電池であり、家庭用だけでなく、産業用として、太陽光発電機に併設しての利用や工場等での利用、更には携帯基地局のバックアップ用としても使われる。

分野別構成比(同社個別ベース)

|

19/3期 |

20/3期 |

19/3期 |

20/3期 |

||

|

メモリ |

77% |

83% |

メモリモジュール |

36% |

33% |

|

CPU |

6% |

5% |

検査装置 |

44% |

49% |

|

ASIC/ASSP |

9% |

6% |

SSD |

1% |

1% |

|

ファウンドリ |

1% |

1% |

Board |

7% |

7% |

|

その他半導体 |

7% |

5% |

その他電子機器 |

12% |

10% |

|

半導体分野合計 |

100% |

100% |

電子機器合計 |

100% |

100% |

|

19/3期 |

20/3期 |

19/3期 |

20/3期 |

||

|

液晶モジュール |

98% |

97% |

バッテリ |

25% |

38% |

|

タッチパネル |

1% |

2% |

EMS |

57% |

34% |

|

その他液晶 |

1% |

1% |

その他 |

18% |

28% |

|

液晶分野合計 |

100% |

100% |

その他合計 |

100% |

100% |

* 単位:百万円

2-2 四半期業績

|

19/3-1Q |

2Q |

3Q |

4Q |

20/3-1Q |

2Q |

3Q |

4Q |

|

|

売上高 |

11,126 |

11,879 |

12,025 |

11,071 |

11,678 |

10,835 |

10,662 |

11,101 |

|

売上総利益 |

576 |

789 |

695 |

608 |

718 |

622 |

632 |

625 |

|

販管費 |

533 |

529 |

499 |

481 |

507 |

546 |

525 |

522 |

|

営業利益 |

42 |

259 |

196 |

127 |

210 |

75 |

106 |

103 |

|

経常利益 |

-83 |

132 |

191 |

59 |

231 |

-2 |

-43 |

105 |

|

親会社株主帰属利益 |

-58 |

91 |

130 |

45 |

158 |

-4 |

-34 |

66 |

|

売上総利益率 |

5.2% |

6.6% |

5.8% |

5.5% |

6.2% |

5.7% |

5.9% |

5.6% |

|

販管費率 |

4.8% |

4.5% |

4.2% |

4.3% |

4.3% |

5.0% |

4.9% |

4.7% |

* 単位:百万円

20/3期は、下期偏重の収益計画の下、新規ビジネスの獲得や、EMS及びリチウムイオンバッテリビジネス等の高付加価値商品の販売に注力した。

売上面では、期を通してメモリ価格が前期を下回り、需要も低迷したが、第2四半期に新規半導体ビジネスが始まり、第3四半期以降、バッテリビジネスが拡大した。利益面では、第1四半期は為替の影響がプラスに働いたが、第2四半期以降は、販管費も含めた営業利益ベースでの高採算ビジネスの不調が続いたため営業利益が前年同期を下回って推移した。第4四半期は3月に132百万円の在庫処分損を計上したものの、比較的利益率の高い案件が多かったため1億円を超える営業利益を確保した。営業外では、第1・第4四半期に為替差益を計上し、第2・第3四半期に為替差損を計上した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年3月 |

20年3月 |

19年3月 |

20年3月 |

||

|

現預金 |

6,948 |

5,892 |

仕入債務 |

4,208 |

2,295 |

|

売上債権 |

6,738 |

7,428 |

短期有利子負債 |

7,005 |

7,507 |

|

たな卸資産 |

5,794 |

4,150 |

未払法人税等 |

19 |

119 |

|

流動資産 |

20,403 |

17,898 |

流動負債 |

11,953 |

10,431 |

|

有形固定資産 |

10 |

14 |

長期有利子負債 |

3,477 |

2,403 |

|

無形固定資産 |

47 |

31 |

固定負債 |

3,500 |

2,422 |

|

投資その他 |

240 |

249 |

純資産 |

5,247 |

5,339 |

|

固定資産 |

298 |

294 |

負債・純資産合計 |

20,701 |

18,193 |

* 単位:百万円

期末総資産は前期末との比較で2,508百万円減の18,193百万円。借方では、運転資金の増加と有利子負債の減少に伴い、現預金が減少した他、たな卸資産が減少した。貸方では、仕入債務や有利子負債が減少した。

第4四半期売上高に基づく手元流動性比率は1.59ヶ月。自己資本比率29.3%(前期末25.3%)。

キャッシュ・フロー(CF)

|

19/3期 |

20/3期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

5,994 |

-467 |

-6,461 |

– |

|

投資キャッシュ・フロー(B) |

0 |

-1 |

-1 |

– |

|

財務キャッシュ・フロー |

-3,542 |

-588 |

+2,953 |

– |

|

現金及び現金同等物期末残高 |

6,933 |

5,877 |

-1,056 |

-15.2% |

* 単位:百万円

営業CFは、税引前利益291百万円(前期299)、減価償却費29百万円(同22)、売上債権の増加△708百万円(同3,802)、仕入債務の減少△1,893百万円(1,986)で467百万円のマイナスとなった。財務CFは主に有利子負債の減少や配当金の支払いによる。

3.2021年3月期業績予想

【新型コロナウイルスに関するリスク情報】

21/3期業績予想は、世界的な拡大をみせている新型コロナウイルス感染症に起因する景気の後退で、消費マインドの低下による需要の減少に伴う顧客の生産調整等の影響を一部織込んでいる。同社グループは、現在進行中の「収益構造改革」を推進することでリスク耐性を強化し、事業環境の変化への対応力を高めていく考えだが、新型コロナウイルス感染症が収束せず長期間継続する場合は、以下の要因等で、業績に影響を与えるおそれがあると考えている。

① 取引先の生産機能、物流機能が著しく低下することでサプライチェーンの寸断が継続し、需要及び供給が停滞する場合。

② 同社グループによる部品、資材等の供給が可能であっても、他の必要部品や資材が調達できず取引先が生産を見合わせる場合。

③ 上記①または②、その他の予見できない要因により、顧客の所要数量に大幅な変動が生じた時は、保有しているたな卸資産の廃棄、または資産価値評価の見直し等が必要となる場合がある。

3-1 連結業績

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

44,277 |

100.0% |

38,200 |

100.0% |

-13.7% |

|

営業利益 |

496 |

1.1% |

730 |

1.9% |

+47.1% |

|

経常利益 |

291 |

0.7% |

470 |

1.2% |

+61.2% |

|

親会社株主帰属利益 |

185 |

0.4% |

310 |

0.8% |

+67.2% |

* 単位:百万円

前期比13.7%の減収ながら、収益構造改革の推進により同61.2%の経常増益予想

車載用機器向けを中心に、メモリ需要と液晶モジュール需要の大幅な減少を見込んでおり、産業用機器向けも、中国向けを中心に先行き不透明な状況にあると言う。一方、2019年は下落基調にあったメモリ価格が底打ちしており、前期拡大したバッテリも、一部新型コロナウイルスの影響を織り込んだものの、家庭用ESS向けを中心に更なる拡大が見込まれる。この他、異物検出装置やEMS等の高採算ビジネスの堅調な推移が見込まれる他、5G対応機器向けの新規ビジネスが始まる。

売上高は前期比13.7%減の38,200百万円。バッテリビジネス及びEMSの売上の増加が見込まれる他、異物検出装置を中心に電子機器分野も堅調な推移が見込まれるものの、半導体分野及び液晶分野が減少する。利益面では、異物検出装置やEMS等の高採算ビジネスの利益貢献に加え、収益構造改革による半導体・液晶分野の収益性改善、更には在庫処理損失(132百万円)の剥落もあり、売上総利益が同8.3%増加する見込み。

3-2 セグメント別見通し

|

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

| 半導体 |

17,261 |

39.0% |

12,600 |

33.0% |

-27.0% |

| 液晶 |

15,671 |

35.4% |

12,600 |

33.0% |

-19.6% |

| 電子機器 |

4,635 |

10.5% |

4,750 |

12.4% |

+2.5% |

| その他 |

6,709 |

15.2% |

8,250 |

21.6% |

+23.0% |

| 連結売上高 |

44,277 |

100.0% |

38,200 |

100.0% |

-13.7% |

* 単位:百万円

半導体分野は、車載用機器向けを中心にメモリの大幅な減少が見込まれるものの、販売強化でCPU等の高付加価値商品が増加する他、5G対応機器向けでファウンドリも増加する見込み。利益面では、CPUや5G対応機器向け・データセンター向けといった高付加価値商品の増加や、メモリ価格の底打ちもあり、収益性の改善が見込まれる。

液晶分野は、車載用機器を中心に液晶モジュールの大幅な需要減少が見込まれるものの、新たに5G機器向け有機ELビジネスが始まる他、高付加価値なタッチパネル等の増加で利益率の改善が見込まれる。

電子機器分野は、異物検出装置の堅調な推移が見込まれるものの、中国向けの産業用機器市場の先行きが依然不透明な状態。収益構造改革の一環として、引き続き新規開拓に力を入れるものの、当分野は利益率が高く安定的な需要望めるビジネス・インまでに時間を要するのが特徴である。

その他分野は、EMSの堅調な推移が見込まれる他、太陽光発電所向け電力機器も継続する見通し。バッテリビジネスは、一部新型コロナウイルスの影響を織込んだものの、現段階では増収を見込んでいる。

分野別構成比(同社個別ベース)

|

20/3期 実績 |

21/3期 予想 |

20/3期 実績 |

21/3期 予想 |

||

|

メモリ |

83% |

63% |

メモリモジュール |

33% |

20% |

|

CPU |

5% |

20% |

検査装置 |

49% |

50% |

|

ASIC/ASSP |

6% |

8% |

SSD |

1% |

6% |

|

ファウンドリ |

1% |

3% |

Board |

7% |

6% |

|

その他半導体 |

5% |

6% |

その他電子機器 |

10% |

18% |

|

半導体分野合計 |

100% |

100% |

電子機器合計 |

100% |

100% |

|

20/3期 実績 |

21/3期 予想 |

20/3期 実績 |

21/3期 予想 |

||

|

液晶モジュール |

97% |

87% |

バッテリ |

38% |

54% |

|

タッチパネル |

2% |

3% |

EMS |

34% |

29% |

|

有機EL |

– |

9% |

その他 |

28% |

17% |

|

その他液晶 |

1% |

1% |

– |

– |

– |

|

液晶分野合計 |

100% |

100% |

その他合計 |

100% |

100% |

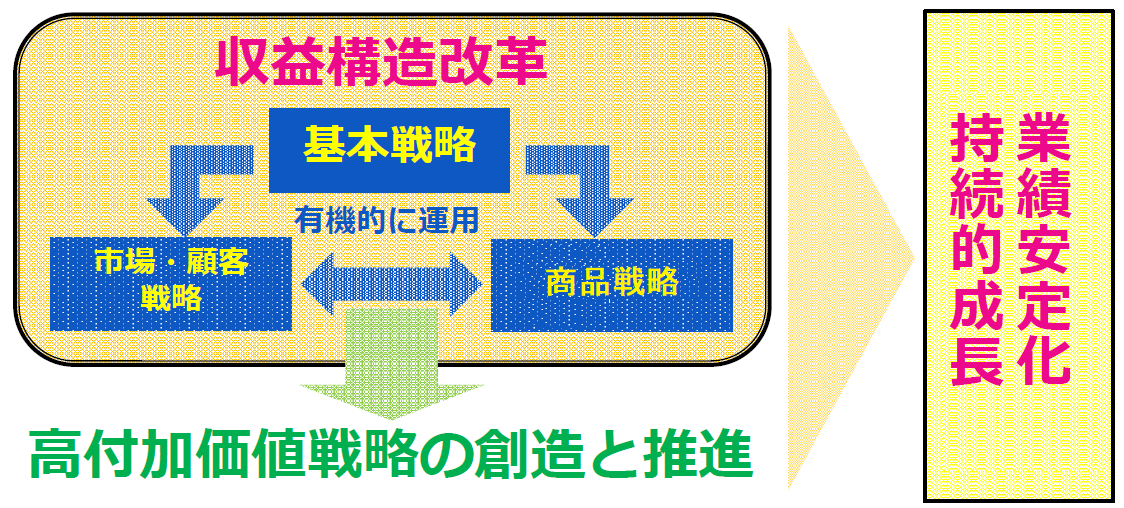

3-3 収益構造改革

政策・通商問題の影響や景気停滞による生産活動の減少、為替の変動、激しい市況変動や需給変動、更にはメーカー・顧客の事業再編や方針変更等もあり、厳しい事業環境が続くとみている。このため、業績の安定化と持続的成長を念頭に収益構造改革に取り組み、事項に示す3つの基本戦略の下、市場・顧客戦略と商品戦略を有機的に運用していくことで高付加価値事業を創造し、これを推進していく。

基本戦略

・ 中核ビジネスである半導体・液晶分野の高利益率化

・ 収益のも一つの柱を構築(電子機器・その他分野)

・ 資金効率の向上と財務体質の強化

市場・顧客戦略は半導体・液晶と電子機器・その他の2つの戦略に分かれる。半導体・液晶では、既存顧客に対して、従来型ビジネスの維持拡大を図りつつ、高付加価商材の新規提案を強化する。並行して、高付加価値商材の提案による中堅優良企業の新規開拓も進める。電子機器・その他では、高付加価商材の新規提案とシステム・ソリューションの提案により、既存顧客との取引の拡大・高収益化に取り組むと共に、システム・ソリューションの提案により、新規市場や新規顧客の開拓も進める。

(同社資料より)

市場・顧客戦略

市場・顧客戦略は半導体・液晶と電子機器・その他の2つの戦略に分かれる。半導体・液晶では、既存顧客に対して従来型ビジネスの維持拡大を図りつつ、高付加価商材の新規提案を強化する。並行して、高付加価値商材の提案による中堅優良企業の新規開拓に力を入れる。電子機器・その他では、高付加価商材の新規提案と共に、システム・ソリューションの提案により、既存顧客との取引の拡大と高収益化を図る。システム・ソリューションの提案により、新規市場や新規顧客の開拓にも取り組む。

商品戦略

商品戦略につちえは、5G(第5世代移動通信システム)市場と新規市場の開拓を念頭に進めていく。5G市場では、半導体やバッテリの利用分野の広がりが期待でき、次世代自動車、基地局、PC・スマホ、スマート工場、データセンター、スマートハウスがターゲットとなる。

|

次世代自動車 |

自動運転やコネクテッドカー普及により通信機器の搭載が増加 |

メモリ、通信モジュール |

|

基地局 |

5Gの電波特性により多数の基地局の設置が必要 |

メモリ、ファウンドリ、バッテリ(UPS) |

|

PC・スマホ |

これまでの半導体市場のけん引役 |

メモリ、有機EL |

|

スマート工場 |

オートメーション化による生産プロセスの効率化 |

通信モジュール、バッテリ |

|

データセンター |

SNS、クラウドサービス等で発生する膨大なデータの蓄積 |

メモリ、メモリモジュール、CPUボード、SSD |

|

スマートハウス |

エネルギー管理、家電の遠隔操作、AI・センサ搭載家電(考える家電) |

通信モジュール、バッテリ |

一方、新規市場としては、液晶・表示関連、ESS及び太陽光発電所、特殊車両等をターゲットとしている。液晶・表示関連では、公共交通機関や商業施設等向けの、特殊液晶、デジタルサイネージ、LED表示装置等でビジネスチャンスが期待できる他、OA機器・モバイル機器等を含む民生用機器や医療用機器向けの中小型液晶や有機ELにも力を入れていく。ESS及び太陽光発電所では、家庭用に加え、風力や太陽光発電向けのリチウムイオンバッテリや鉛バッテリに力を入れる他、太陽光発電所向け重電を含む電力機器全般(開閉器、遮断器、変圧器、インバータ等)の取り扱いの拡大にも取り組む。特殊車両とは、具体的には、輸送用車両、農機具、ACV(無人搬送台車)等で、商品としては、鉛バッテリからの置換需要が期待できるリチウムイオンバッテリに加え、ガソリンやディーゼルエンジンからの置換が期待できる電動モーター及び関連デバイス・機器(モータードライバ、ギアボックス、各種バッテリ)をシステム・ソリューションで提案していく。

3-4 経営姿勢及び株主還元

「収益構造の改革」を推進し高利益化を図ると共に、資産の効率化と財務レバレッジの向上を追求していく考えで、当面も目標としてROE10%を掲げている。

一方、株主還元については、財状態や経営環境等を総合的に勘案し、必要な内部留保確しつつ、配当性向30%を目途に、年1回、期末配当として、株主総会の決議により配当を実施していく方針。

参考:ROEの推移

|

|

16/3期 |

17/3期 |

18/3期 |

19/3期 |

20/3期 |

|

ROE |

2.09% |

10.89% |

13.63% |

3.92% |

3.51% |

|

売上高当期純利益率 |

0.15% |

0.82% |

1.11% |

0.45% |

0.42% |

|

総資産回転率 |

2.44回 |

2.19回 |

2.54回 |

2.17回 |

2.28回 |

|

レバレッジ |

5.89倍 |

6.11倍 |

4.85倍 |

3.97倍 |

3.68倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

1株当たり配当金と配当性向の推移

|

16/3期 |

17/3期 |

118/3期 |

19/3期 |

20/3期 |

21/3期 予 |

|

|

1株当たり配当金(円) |

40円 |

90円 |

130円 |

45円 |

45円 |

45円 |

|

配当性向(%) |

99.2% |

41.0% |

37.8% |

44.1% |

48.4% |

29.0% |

4.今後の注目点

20/3期は、新型コロナウイルス感染症拡大の影響による在庫処理を実施し大幅な営業減益となったが、特殊要因であることを考慮すると、実質的には、メモリや液晶の価格・需要両面で逆風が吹く中、前19/3期並みの営業利益を確保できた計算だ。21/3期は、新型コロナウイルス感染症拡大の影響を一部織り込みつつも、途上ではあるが収益構造改革の成果が徐々に顕在化してくることで利益のV字回復が見込まれる。

同社の強みは、独立系ならではの多様な仕入先と仕入先の開拓力であり、優良な販売先と販売先の開拓力である。このため、収益構造改革と言ってもゼロからのスタートではなく、潜在能力をいかにして顕在化させるか。仕入先と販売先をいかにマッチングさせるか、と言い換えることができるかもしれない。商品戦略として、5G市場と新規市場を開拓していく考えだが、水面下で商品ラインナップの整備が進んでいる。市場・顧客戦略がどのように進んでいくか、今後の展開に注目したい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 11名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

(同社2020年05月22日付プレスリリースより、2020年6月23日以降の役員構成)

◎コーポレート・ガバナンス報告書(更新日:2020年03月04日)

基本的な考え方

当社は、コーポレート・ガバナンスの強化・充実を経営上の重要な課題の一つとして位置付けております。

経営環境の変化に柔軟かつ迅速に対応し、グループ全体の持続的な企業価値の向上を図るとともに、企業理念を具現化し発展していくために、意思決定の迅速化及び責任の明確化、並びに内部統制システムの整備等により、経営体制を充実させ、経営の透明性向上とコンプライアンス遵守の徹底を図っていくことを当社のコーポレート・ガバナンスに関する基本的な考え方としております。さらに、株主をはじめとするステークホルダーに対する、企業としての社会的責任を果たすことを、経営の重要な責務として認識し、グループ内における監督機能、業務執行機能及び監査機能を明確化することにより、経営目標の達成に向けた経営監視機能の強化に努めております。

<実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しておりますので、本欄に記載すべき事項はありません。