(3299)株式会社ムゲンエステート 前期に続き業績予想下方修正

|

藤田 進一 社長 |

株式会社ムゲンエステート(3299) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

不動産業 |

|

代表取締役社長 |

藤田 進一 |

|

所在地 |

東京都中央区日本橋浜町3-19-3 |

|

決算月 |

12月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

713円 |

24,361,000株 |

17,369百万円 |

16.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

30.00円 |

4.2% |

80.43 |

8.9倍 |

902.41円 |

0.8倍 |

*株価11/21終値。発行済株式数、DPS、EPSは19年12月期第3四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2015年12月(実) |

45,706 |

6,123 |

5,573 |

3,382 |

154.15 |

16.00 |

|

2016年12月(実) |

57,488 |

6,310 |

5,696 |

2,925 |

121.35 |

21.00 |

|

2017年12月(実) |

63,568 |

7,122 |

6,478 |

4,276 |

175.61 |

25.00 |

|

2018年12月(実) |

53,931 |

5,985 |

5,237 |

3,356 |

137.80 |

30.00 |

|

2019年12月(予) |

40,175 |

3,710 |

3,048 |

1,959 |

80.43 |

30.00 |

*単位:百万円、円。予想は会社側予想。2016年7月1日付で1:2の株式分割を実施。EPS、DPSは遡及して計算。

2016年12月期より当期純利益は親会社株主に帰属する当期純利益。以下同様。

株式会社ムゲンエステートの2019年12月期第3四半期決算概要等についてご紹介致します。

目次

今回のポイント

1.会社概要

2.2019年12月期第3四半期決算概要

3.2019年12月期業績予想

4.今後の注目点

<参考1:中期3ヵ年経営計画>

<参考2:コーポレートガバナンスについて>

今回のポイント

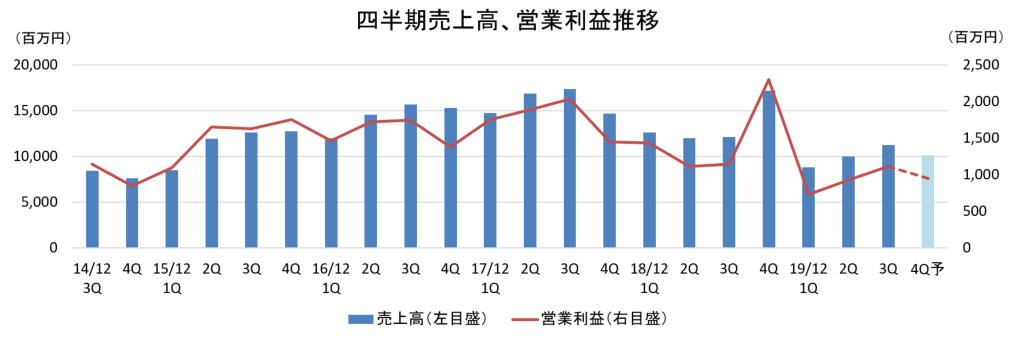

- 19年12月期第3四半期の売上高は前年同期比18.3%減の300億円。金融機関の融資姿勢厳格化、不動産価格の高止まり感から購入者の姿勢が慎重になっており、販売件数が減少。在庫入替による価格見直しを実施した結果、粗利率は前年同期を1.4ポイント下回った。営業利益は同25.0%減の27億円。人件費、販売手数料の減少などで販管費も同24.1%減少したが売上減から減益となった。

- 融資厳格化、不動産価格の二極化という足元の事業環境に改善が見込めないため、業績予想を下方修正した。売上高は前期比25.5%減の401億円、営業利益は同38.0%減の37億円の予想。配当予想は変更していない。前期と同じく30円/株を予定。予想配当性向は37.3%。

- 残念ながら前期に続き今期も業績予想下方修正となった。下方修正幅は売上高で180億円、営業利益で13億円と、足元の一四半期分を大きく上回る。

- その一方、株価は8月以降上昇基調にあり、直近で年初来高値を更新。4ページに上げた同業他社も多くは同様に堅調な足取りとなっており、マーケットが今後の事業環境の底打ちを予見しているのかもしれない。

- ただ、投資家が同社に期待しているのは、株価の上昇と共に、中期経営計画で述べているように「既存事業をゼロベースで見直し、阻害要因を一つ一つ丁寧に拾い上げ、改善することで、確かな経営基盤を作り上げ、更なる成長を続ける企業体への進化を目指す」ことであろう。2021年12月期「売上高630億円、経常利益55億円」達成に向けた中期経営計画における具体的な施策の打ち出し・進捗を注目したい。

1.会社概要

中古の区分所有マンション等を買取り、内装リフォームを施して物件に新しい価値を付加して再販する不動産買取再販事業のパイオニア。仕入、バリューアップ、販売全ての工程を一人の担当者が責任を持って進める点が特色。多彩な商品力で顧客のニーズに的確に対応するとともに、業界内で独自のポジショニングを築いている。

【1-1 沿革】

1990年、現在代表取締役会長の藤田進氏が、住宅の第一次取得者層を対象とした良質な中古マンション供給を目指して同社を設立。中古マンションの不動産買取再販事業をスタートさせた。

中古マンション市場が拡大する中、外部資本は入れず、人材を育てながら着実に成長を続ける。1997年には不動産仲介事業を営む子会社(株)フジホームを設立。リーマンショック、東日本大震災などの困難な時期もあったがこれを乗り越え、2014年6月、東京証券取引所マザーズ市場に上場。2016年2月、東証1部へステップアップした。

上場後も不動産買取再販事業を中核に更なる成長を目指し、不動産特定共同事業許可の取得、投資顧問会社の設立など、事業ドメインの多様化や拡大を図っている。

【1-2 経営理念など】

社是に、社名でもある「夢現(ムゲン) ~夢を現実にし、理想を追求する~」を掲げる。

住宅取得という顧客の夢を実現する事を手伝いながら、会社として、また社員としても成長し、夢を実現させるということを表している。

|

VISION |

不動産ビジネスを通して、夢のある社会の実現をはかる。 |

|

MISSION |

お客様の夢の実現をお手伝いし、お客様と共に成長する。 |

<企業理念>

|

社会の繁栄に貢献し、成長し続けていきます。 |

|

コンプライアンス経営に徹します。 |

|

ステークホルダー満足度の充実につとめます。 |

<行動規範>

|

1. 『三方よし』の精神を大切にする。 |

|

2. 『もったいない精神』を大切にする。 |

|

3. 『ありがとう』という感謝の気持ちを大切にする。 |

|

4. 常に『改革』の視点と『チャレンジ精神』を持ち続ける。 |

|

5. 『信用』を継続させる。 |

|

6. すぐやる。必ずやる。出来るまでやる。 |

|

7. コンプライアンス重視の経営 |

【1-3 市場環境】

◎拡大する中古住宅・リフォーム市場

2012年3月、国土交通省は、中古住宅・リフォーム市場の倍増に向け「中古住宅・リフォームトータルプラン」を発表した。新築中心の住宅市場から、リフォームにより住宅ストックの品質・性能を高め、中古住宅流通により循環利用されるストック型の住宅市場に転換することを目指し、2020年までに中古住宅流通・リフォーム市場の規模を現在の倍である20兆円に拡大させるとしている。

その取り組みとして、「消費者、生活者視点に立って、安心して中古住宅を取得でき、リフォームを行うことができる市場の環境整備を早急に進めるとともに、既存住宅ストックの質の向上や流通の促進、多様なニーズに対応した魅力ある中古住宅・リフォームを提供可能な担い手の育成・強化等の取組を総合的に推進する。」ことを上げている。

◎有望な首都圏住宅市場

~巨大な潜在市場~

総務省統計局による「平成30年住宅・土地統計調査」によれば、首都圏(東京都、神奈川県、埼玉県、千葉県)の「非木造の共同住宅(専用住宅)」総数は約824万戸。

2018年12月期に同社が取り扱った物件数は投資用不動産、居住用不動産合計して593件であったことを考えると、開拓余地は極めて大きい。

~首都圏の世帯数は増加傾向~

また、少子化の進行で日本全体での人口減少は今のところ避けられない見通しだが、国立社会保障・人口問題研究所の推計によれば、首都圏の世帯数は2025年のピークに向け今後も増加を続ける見通しだ。

◎信用力の高い供給者の競争力は相対的に上昇する局面へ

ここ数年にわたり旺盛な需要に支えられ不動産市場が活況を呈してきた一方で、アパート建築請負・賃貸大手の建築基準法違反、地方銀行によるアパートローン不正融資、新興不動産会社の預金残高データ改ざんによる不適切融資など、足元では様々なひずみ、ゆがみが明るみに出ており、不動産価格の上昇と相まって購入および投資意欲の減退を予想する向きもある。

ただ、たしかに一時のような活況感には及ばないものの、金利が引続き低水準で推移するなか、実需・投資双方において良質な物件・案件に対するニーズは根強いものがあり、前述した不祥事が多発したことは逆に信用力の高い供給者の競争力を相対的に高め、投資家や購入者から選別されるステージに入ったともいえるだろう。

<同業他社比較>

|

|

|

売上高 |

増収率 |

営業利益 |

増益率 |

営業利益率 |

時価総額 |

PER |

PBR |

ROE |

|

2975 |

スター・マイカ・ホールディングス |

33,427 |

– |

3,855 |

– |

11.5% |

31,790 |

14.9 |

1.9 |

13.2% |

|

3288 |

オープンハウス |

600,000 |

+11.0% |

65,500 |

+13.4% |

10.9% |

401,600 |

8.7 |

2.8 |

32.3% |

|

3294 |

イーグランド |

22,800 |

+25.4% |

1,350 |

+49.3% |

5.9% |

4,911 |

6.7 |

0.7 |

7.4% |

|

3299 |

ムゲンエステート |

40,175 |

-25.5% |

3,710 |

-38.0% |

9.2% |

17,369 |

8.9 |

0.8 |

16.3% |

|

8923 |

トーセイ |

71,510 |

+16.2% |

12,052 |

+10.8% |

16.9% |

69,873 |

9.1 |

1.3 |

14.0% |

|

8934 |

サンフロンティア不動産 |

70,000 |

+31.4% |

14,500 |

+9.0% |

20.7% |

64,747 |

6.8 |

1.2 |

16.8% |

|

8940 |

インテリックス |

42,182 |

+14.1% |

1,164 |

-30.4% |

2.8% |

6,627 |

12.8 |

0.6 |

8.0% |

*単位:百万円、倍。売上高、営業利益は各社の今期予想。ROEは前期実績。時価総額、PER、PBRは2019年11月21日終値ベース。

スター・マイカ・ホールディングスは19年11月期第3四半期より連結決算に移行したため増収率・増益率の表示はない。

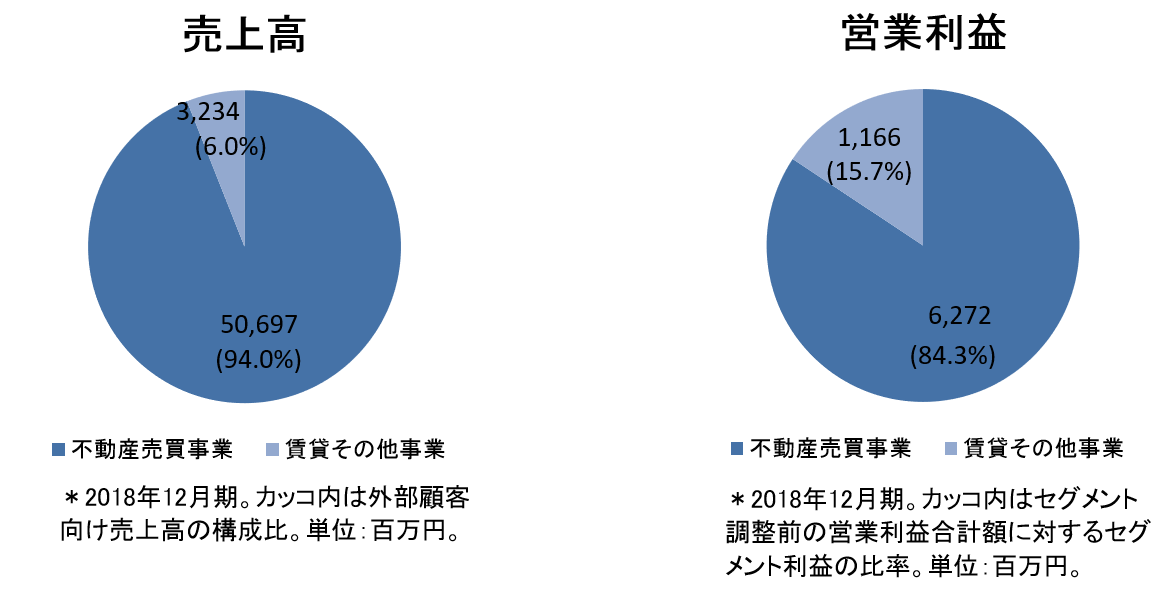

【1-4 事業内容】

事業セグメントは「不動産売買事業」と「賃貸その他事業」の2つだが、売上高は不動産売買事業が2018年12月期で約94%と大部分を占めている。今後は不動産賃貸収入等安定的な収益源の拡大・強化も進めて行く。

<不動産売買事業>

不動産売買事業は不動産買取再販事業、不動産内外装工事事業、不動産流通事業の3事業から成るが、中心は不動産買取再販事業。

◎不動産買取再販事業

首都圏1都3県(東京都、神奈川県、埼玉県、千葉県)を中心に、区分所有マンション、投資用不動産、戸建等の中古不動産を買取り、築年数、専有面積、間取り、立地、管理状態等に応じたバリューアップを子会社(株)フジホーム等で行う。

主なバリューアップは、

*内外装工事

*建物の管理状況の改善

*経年劣化に伴う修繕工事

*空室の賃貸

*滞納家賃の解消実施

等で、バリューアップを行った物件を「再生不動産」として、主に初めて住宅を購入する一次取得者層、個人投資家、中小企業等に販売する。

(同社資料より)

買取り及び販売に際しては不動産仲介会社に仲介を依頼するが、顧客ニーズの変化や市場動向を把握するため、一部は(株)フジホームでも仲介を行っている。

顧客ニーズに的確、迅速に対応するため、区分所有マンション、投資用不動産(賃貸マンション、アパート、オフィスビル)、戸建等多様な物件を取り揃えている。

物件は、投資用不動産と居住用不動産とに分かれる。

投資用不動産は、投資家が利回りを求めるために購入する物件で、一棟賃貸マンションや一棟オフィスビルが主力で、その他、一棟アパート、投資用区分所有マンション等がある。

物件価格は平均1~2億円。

居住用不動産は、購入者等、自らが居住するために購入する物件で、区分所有マンションが中心で戸建物件等もある。主に一次取得者層を対象としており、物件価格は2~3千万円台が中心。

販売件数は2018年12月期で、投資用不動産302件、居住用不動産291件で合計593件となっている。

同社では、営業担当者が買取りから、バリューアップ企画、販売に至るまで一貫して責任を持つ独自のビジネスフローを展開している。

営業担当者は、三井のリハウス、野村不動産アーバンネット、住友不動産販売、東急リバブル等、首都圏の不動産仲介会社に足を運び、個人や法人の売り物件情報を仕入れる。実際に足を運ばないと、まだ市場に出回っていない優良な物件情報を入手するのは難しいということだ。

これらの物件情報のうち、リノベーション等バリューアップを行えば適切な価格で再販が可能と判断した物件を買取り、(株)フジホームが施工管理し、協力会社でリフォームを行う。

営業担当者は、例えば3DKの中古マンションを2LDKに間取りを変更し再販する場合、その地域の特性を考えた上で、どんな層が、どのくらいの金額で買ってくれるかという出口までを考えた上で、リフォーム内容(間取り変更プランやリフォームの工事費用など)のアイデアも出す。

営業担当者が一貫して責任を持つと言っても、買取るには一定の基準がある。

物件価格と管理費のバランス、駅からの距離、バス便物件は取り扱わない等、具体的な条件を掲げた「買取り12ヶ条」と呼ばれるこの基準は、長年の経験の中から有効なものを成文化したもので、経験の少ない担当者でも判断が出来る同社独自のノウハウとなっている。

また、上司である部長、課長などに相談し、適切なアドバイスを貰いながら仕事を進めて行く。

マンションの営業というとコミッションの高さから単独行動が多いという傾向が見られるが、同社の場合は同僚である営業担当にも積極的にアドバイスしたり、部下をしっかりと指導をしたりといった、チームで動く文化が根付いているということだ。加えて同社の場合、営業担当者のコミッション報酬は、再販金額ではなく、再販した際の利益に対して決められるため、むやみに仕入れて売れ残るというリスクも他社に比べて小さい。

◎不動産内外装工事事業

子会社(株)フジホームが買取った中古不動産の内外装工事を行う。一級建築士を始めとする工事関連資格保持者による的確な物件の調査・診断と年間500件を超える内外装工事で培ったノウハウが強み。

ムゲンエステートからの発注が9割方だが、外部案件も手掛けている。

◎不動産流通事業

ムゲンエステートが買取りした物件の販売に当たり、(株)フジホームが中古不動産情報をホームページや他社の運営する不動産情報サイトに掲載している。ムゲンエステートが買取する際の仲介も行っている。

また、エンドユーザーのニーズを的確に把握する事で、不動産買取再販事業とのシナジー効果を発揮している。

<賃貸その他事業>

不動産買取再販事業における販売効率化を推進している。

◎不動産賃貸事業

買取った投資用不動産及び固定資産物件をエンドユーザーに賃貸している。買取った物件は原則的には売却するが、売却までの間の賃貸収入を得ている。

◎不動産管理事業

買取った投資用不動産及び固定資産物件の賃貸管理業務。

建物の管理状況の改善、経年劣化に伴う修繕工事、空室の賃貸、滞納家賃の解消実施等によりバリューアップを図り、不動産投資利回りの向上に結び付けている。また、不動産買取再販事業における投資用不動産購入者の意向に応じて販売後も引き続き賃貸管理業務を行うケースもある。

【1-5 特徴と強み】

①シナジー経営

上記のように不動産買取再販のほか、不動産賃貸、不動産内外装工事、不動産流通、不動産管理の各事業を展開している。長年の実績に裏打ちされた各事業のノウハウが緊密な連携のもとに融合され、市場の変化に対し機動的な対応が可能で、各事業間のシナジーを生み出している。

②多彩な商品力と独自のポジショニング

中核事業の不動産買取再販事業においては、強力な情報収集力により、首都圏エリアの全ての中古不動産を網羅しており、区分所有マンション、投資用不動産(一棟賃貸マンション、一棟オフィスビル、一棟アパート)、戸建等多種多様な物件を取り揃え、顧客ニーズに的確かつ迅速に対応することができる。

これに加え、不動産仲介会社から仕入れた情報に対し全方位的に対応できるため、仲介会社からの評価も高く、仕上がった再販物件を仲介会社に持ち込むと、更に優良な仕入れ情報を入手することが出来るという好循環に繋がっている。

こうした多彩な商品力により中古不動産再生市場において独自のポジショニングを築いている。

③プロの目利き力

中古住宅流通・リフォーム市場で培ってきた情報収集力、投資判断力、物件管理能力、技術対応力等プロの目利き力を活かして優良な物件を市場に供給している。この他、安定した施工管理体制、長年培ってきた営業ノウハウ、約50行の金融機関との取引に基づく資金調達力も同社の強みとなっている。

2.2019年12月期第3四半期決算概要

(1)業績概要

|

|

18/12期3Q |

構成比 |

19/12期3Q |

構成比 |

前年同期比 |

|

売上高 |

36,748 |

100.0% |

30,038 |

100.0% |

-18.3% |

|

売上総利益 |

6,917 |

18.8% |

5,217 |

17.4% |

-24.6% |

|

販管費 |

3,231 |

8.8% |

2,453 |

8.2% |

-24.1% |

|

営業利益 |

3,685 |

10.0% |

2,764 |

9.2% |

-25.0% |

|

経常利益 |

3,128 |

8.5% |

2,277 |

7.6% |

-27.2% |

|

四半期純利益 |

2,021 |

5.5% |

1,513 |

5.0% |

-25.1% |

*単位:百万円

減収減益

売上高は前年同期比18.3%減の300億円。金融機関の融資姿勢厳格化、不動産価格の高止まり感から購入者の姿勢が慎重になっており、販売件数が減少。在庫入替による価格見直しを実施した結果、粗利率は前年同期を1.4ポイント下回った。

営業利益は同25.0%減の27億円。人件費、販売手数料の減少などで販管費も同24.1%減少したが売上減から減益となった。

(2)セグメント別動向

|

|

18/12期3Q |

構成比 |

19/12期3Q |

構成比 |

前年同期比 |

|

売上高 |

|

|

|

|

|

|

不動産売買事業 |

34,390 |

93.6% |

27,559 |

91.7% |

-19.9% |

|

賃貸その他事業 |

2,358 |

6.4% |

2,479 |

8.3% |

+5.1% |

|

合計 |

36,748 |

100.0% |

30,038 |

100.0% |

-18.3% |

|

営業利益 |

|

|

|

|

|

|

不動産売買事業 |

4,245 |

12.3% |

2,808 |

10.2% |

-33.9% |

|

賃貸その他事業 |

870 |

36.9% |

910 |

36.7% |

+4.6% |

|

調整額 |

-1,430 |

– |

-953 |

– |

– |

|

合計 |

3,685 |

10.0% |

2,764 |

9.2% |

-25.0% |

*単位:百万円。売上高は外部顧客への売上高。営業利益の構成比は売上高営業利益率。

賃貸その他事業における不動産賃貸収入は増加し、増収増益。

◎不動産売買事業の状況

①売上高・件数

|

|

18/12期3Q |

19/12期3Q |

前年同期比 |

|

売上高 |

34,340 |

27,454 |

-20.1% |

|

投資用 |

27,883 |

23,392 |

-16.1% |

|

居住用 |

6,456 |

4,062 |

-37.1% |

|

販売件数 |

443 |

305 |

-31.2% |

|

投資用 |

230 |

190 |

-17.4% |

|

居住用 |

213 |

115 |

-46.0% |

|

販売平均単価 |

77.5 |

90.0 |

+16.1% |

|

投資用 |

121.2 |

123.1 |

+1.6% |

|

居住用 |

30.3 |

35.3 |

+16.5% |

*単位:百万円、件

*投資用区分不動産、居住用不動産共に減収。販売件数減により平均単価は上昇した。

*一棟用物件の平均販売単価は253.1百万円で前年同期比10.4%増。

*3億円超の投資用不動産販売は前年同期比3件減少の23件。10億円超は第2四半期終了時点と同じく2件。

*エリア別では、投資用不動産で、東京都の平均販売単価は一棟物件の比率が増加したことにより、前年同期比で上昇したが、販売件数は減少した。居住用では、各エリアで販売件数は減少したが、平均販売単価は神奈川県を除き前年同期比で上昇した。

*海外投資家向け販売において売上高は増加したが、販売件数は微減。単価の低い投資用区分物件の販売件数が減少したため、平均販売単価は前年同期比で上昇した。

②販売用不動産の在庫状況

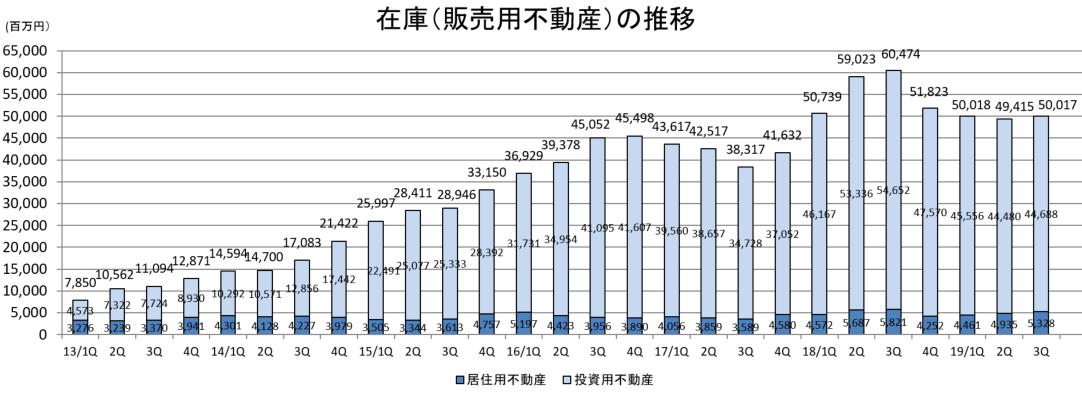

販売用不動産は引続き仕入を厳選し、在庫入れ替えを行っており、投資用不動産の在庫は前期末よりも3.5%減少。今期に入りほぼ横ばいとなっている。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

18年12月末 |

19年9月末 |

|

18年12月末 |

19年9月末 |

|

流動資産 |

63,319 |

64,750 |

流動負債 |

10,532 |

11,883 |

|

現預金 |

10,517 |

14,216 |

買入債務 |

400 |

364 |

|

販売用不動産 |

51,635 |

49,871 |

短期有利子負債 |

8,109 |

10,212 |

|

仕掛販売用不動産 |

87 |

156 |

固定負債 |

34,121 |

33,487 |

|

固定資産 |

3,404 |

3,455 |

長期有利子負債 |

33,156 |

32,626 |

|

有形固定資産 |

2,366 |

2,352 |

負債合計 |

44,654 |

45,370 |

|

無形固定資産 |

83 |

86 |

純資産 |

22,106 |

22,888 |

|

投資その他の資産 |

954 |

1,017 |

利益剰余金 |

16,956 |

17,738 |

|

資産合計 |

66,760 |

68,259 |

負債純資産合計 |

66,760 |

68,259 |

*単位:百万円

無担保社債発行により現預金が増加し資産合計は同14億円増加の682億円となった。短期有利子負債が増加したことなどから、負債合計は同7億円増加の453億円。純資産は利益剰余金の増加で同7億円増加の228億円。

この結果自己資本比率は前期末の32.9%から0.5pt上昇し33.4%となった。有利子負債は同15億円増加の428億円。

有利子負債依存度は前期末比0.9pt上昇の62.8%、ネットD/Eレシオは、同0.14低下の1.26倍。

(4)トピックス

◎株主還元を拡充

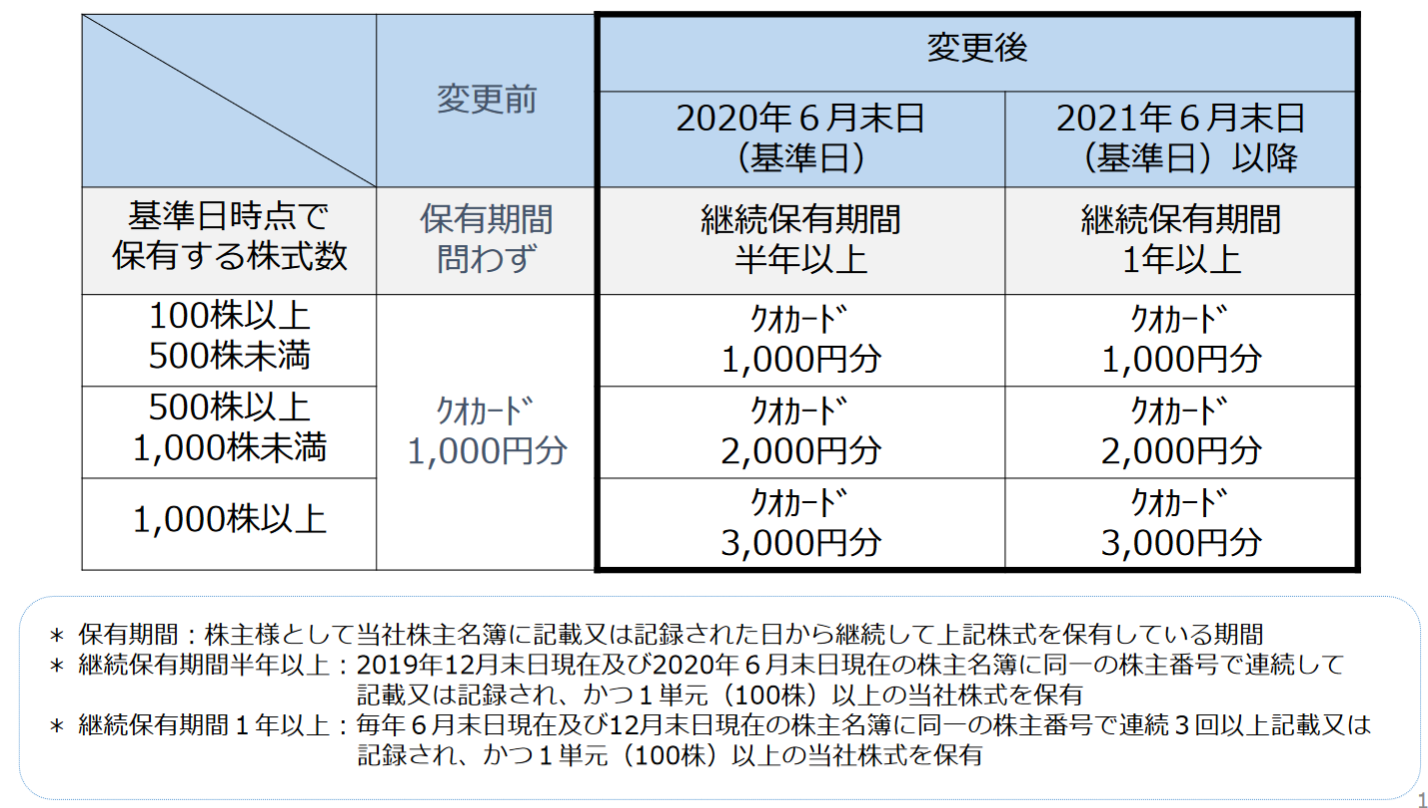

①株主優待制度を変更

中長期保有株主の増加を図ることを目的として、株主優待制度を変更した。

2020年6月末日現在の株主から適用する。

(同社資料より)

②自己株式の取得

経営環境の変化に対応して、資本政策の柔軟性・機動性を確保するため自己株式を取得することとした。

|

取得株式数(上限) |

50万株 |

|

取得価額(上限) |

3億円 |

|

自己株式を除いた発行済株式数に対する割合 |

2.05% |

|

取得期間 |

2019年11月8日~2020年3月31日 |

3.2019年12月期業績予想

(1)業績予想

|

|

18/12期 |

構成比 |

19/12期(予) |

構成比 |

前期比 |

修正率 |

進捗率 |

|

売上高 |

53,931 |

100.0% |

40,175 |

100.0% |

-25.5% |

-30.9% |

74.8% |

|

売上総利益 |

9,847 |

18.3% |

6,968 |

17.3% |

-29.2% |

-24.4% |

74.9% |

|

販管費 |

3,862 |

7.2% |

3,258 |

8.1% |

-15.6% |

-21.9% |

75.3% |

|

営業利益 |

5,985 |

11.1% |

3,710 |

9.2% |

-38.0% |

-26.4% |

74.5% |

|

経常利益 |

5,237 |

9.7% |

3,048 |

7.6% |

-41.8% |

-30.4% |

74.7% |

|

当期純利益 |

3,356 |

6.2% |

1,959 |

4.9% |

-41.6% |

-30.7% |

77.2% |

*単位: 百万円。予想は会社側発表

通期予想を下方修正。

融資厳格化、不動産価格の二極化という足元の事業環境に改善が見込めないため、業績予想を下方修正した。

売上高は前期比25.5%減の401億円、営業利益は同38.0%減の37億円の予想。

配当予想は変更していない。前期と同じく30円/株を予定。予想配当性向は37.3%。

<不動産買取再販事業の状況>

|

|

16/12期 |

17/12期 |

18/12期 |

19/12期(予) |

前期比 |

修正率 |

進捗率 |

|

売上高 |

55,120 |

61,143 |

50,632 |

36,777 |

-27.4% |

-33.1% |

74.7% |

|

投資用 |

45,182 |

52,203 |

41,491 |

31,325 |

-24.5% |

-31.8% |

74.7% |

|

居住用 |

9,937 |

8,939 |

9,141 |

5,452 |

-40.4% |

-40.1% |

74.5% |

|

販売件数 |

617 |

676 |

593 |

389 |

-34.4% |

-41.5% |

78.4% |

|

投資用 |

249 |

318 |

302 |

236 |

-21.9% |

-30.6% |

80.5% |

|

居住用 |

368 |

358 |

291 |

153 |

-47.4% |

-52.9% |

75.2% |

|

平均販売単価 |

89.3 |

90.4 |

85.3 |

94.5 |

+10.8% |

+14.3% |

– |

|

投資用 |

181.4 |

164.1 |

137.3 |

132.7 |

-3.4% |

-1.7% |

– |

|

居住用 |

27.0 |

24.9 |

31.4 |

35.6 |

+13.4% |

+27.1% |

– |

*単位:百万円、件

4.今後の注目点

残念ながら前期に続き今期も業績予想下方修正となった。下方修正幅は売上高で180億円、営業利益で13億円と、足元の一四半期分を大きく上回る。

その一方、株価は8月以降上昇基調にあり、直近で年初来高値を更新。4ページに上げた同業他社も多くは同様に堅調な足取りとなっており、マーケットが今後の事業環境の底打ちを予見しているのかもしれない。

ただ、投資家が同社に期待しているのは、株価の上昇と共に、中期経営計画で述べているように「既存事業をゼロベースで見直し、阻害要因を一つ一つ丁寧に拾い上げ、改善することで、確かな経営基盤を作り上げ、更なる成長を続ける企業体への進化を目指す」ことであろう。

2021年12月期「売上高630億円、経常利益55億円」達成に向けた中期経営計画における具体的な施策の打ち出し・進捗を注目したい。

<参考1:中期3ヵ年経営計画>

同社は2018 年2月13日に中期経営計画(2018年12月期~2020年12月期)を公表し実行中であったが、不動産や融資環境に大きく影響を受けるビジネスモデルと昨今の業績動向、今後の経営・事業環境を再度精査した結果、新たに今期を初年度とする3ヵ年の中期経営計画を策定した。

<経営方針>

「事業基盤を支える商品づくり」、「収益基盤を支えるネットワークづくり」、「経営基盤を支える人材・システムづくり」の3つを経営方針として、確かな経営基盤を作り上げ、更なる成長を続ける企業体へ進化する。

<位置づけ>

今回の中期経営計画は、第一次中期経営計画とし、その後策定予定の第二次、第三次中期経営計画による大きな成長に向けた強固な経営基盤を作り上げる再整備の期間と位置付けている。

既存事業をゼロベースで見直し、阻害要因を一つ一つ丁寧に拾い上げ、改善することで、経営方針にあるように、確かな経営基盤を作り上げ、更なる成長を続ける企業体への進化を目指す。

期間を固定するフィックス方式を採用し、3年後の目標達成に全社挙げて邁進する。

<事業方針>

上記の経営方針の下、6つの事業方針を掲げ、事業施策を実行する。

|

事業方針 |

|

事業施策 |

|

①環境変化や社会ニーズに対応したお客さまに喜ばれる商品の提供 |

◇ |

グループ内で蓄積したリフォーム・リノベーションのノウハウを外部顧客向けの商品として提供する。不動産特定共同事業許可取得や投資顧問設立によって構築した事業基盤を活かし、時代のニーズに沿った新しい不動産関連商品の開発とともに新たな顧客層を深耕する。 |

|

②保有不動産の再生 |

◇ |

エリアや建築物に合った用途変更(コンバージョン)や規模修繕を実施し、付加価値の最大化を図る。直近ではシェアハウスへのコンバージョンなども手掛けた。付加価値の高い物件開発を進める。 |

|

③商品・サービスを極める |

◇ |

空ビルや空室率の高い物件に対して、早期に稼働率改善を図ることで商品化を早め、在庫回転率の向上を図る。稼働率向上については賃貸部門と営業部門が連携し、目標を設定して達成を目指す。藤田社長がリーダーシップをとって進めていく。 |

|

◇ |

施工後の点検項目を細部まで実施し、安全・安心・快適な物件提供を行い満足度向上を目指す。 |

|

|

◇ |

中国人顧客などのニーズを吸い上げ、付加価値の高いインバウンド向けの物件開発を行う。 |

|

|

④不動産売買を極める |

◇ |

物件ごとの利益管理を再度徹底・見直し、コストをかけることでさらに付加価値を高めるなど、収益性の向上を図る。 |

|

◇ |

昨年来の他社の事例を踏まえ、コンプライアンス強化によるリスク管理の徹底を図る。 |

|

|

◇ |

海外投資家向けセミナーの開催等でニーズを収集し、海外投資家への販路を拡大する。 |

|

|

⑤多様なワークスタイルへの対応 ⑥グループ力の更なる強化 |

◇ |

ダイバーシティの推進による人材確保と育成、グループ内の人員配置の最適化人事や階層別研修実施による人材マネジメント、働く環境の整備、業務フロー見直しによる業務の見える化を実施する。 |

<定量目標>

以下のような数値目標の達成を目指す。

|

|

18/12期 |

19/12期(予) |

21/12期(計画) |

|

連結売上高 |

539 |

401 |

630 |

|

連結経常利益 |

52 |

30 |

55 |

|

連結自己資本比率 |

32.9% |

30%以上 |

|

*単位:億円。

<参考2:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

|

組織形態 |

監査役会設置会社 |

|

取締役 |

7名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2019年3月26日

<基本的な考え方>

当社は、社是として、経営の考え方の根幹であり社名の由来でもある『夢現』(夢を現実にし、理想を追求する)を実現し、企業価値の持続的向上を図るため、以下の三つの企業理念を掲げております。

・社会の繁栄に貢献し、成長し続けていきます。

・コンプライアンス経営に徹します。

・ステークホルダー満足度の充実に努めます。

当社では、この企業理念の実現のために最も必要な施策は、経営の透明性と健全性の確保及び環境の変化に迅速・適切に対応できる経営機能の強化であり、コーポレートガバナンスの確立が最重要課題であると認識し、(1)業務執行責任者に対する監督・牽制の強化、(2)情報開示による透明性の確保、(3)業務執行の管理体制の整備を推進しております。

また、当社取締役会は、実効性のあるガバナンスの枠組みを示しその実現に資することを目的として、「コーポレートガバナンス・ガイドライン」を定めております。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則1-2-4 議決権電子行使プラットフォームの利用等や招集通知の英訳】 |

現在、議決権電子行使プラットフォームの利用や招集通知の英訳を行っておりませんが、現状の株主構成や株式分布状況等を勘案すると、株主の議決権行使が問題なく行える環境にあると認識しております。今後は、機関投資家や海外投資家の比率等の変化を踏まえて、議決権行使の環境整備や招集通知の英訳について検討してまいります。 |

|

【補充原則4-10-1 任意の仕組みの活用と独立社外取締役の関与・助言】 |

当社は、監査役会設置会社であり、取締役7名中2名を独立社外取締役として選任しております。独立社外取締役の人数は取締役会の過半数に達しておりませんが、個々の高度な独立性や高い専門的な知識と豊富な経験を活かすことで、適切な関与・助言を得る体制を整えていると認識しております。現在、任意の諮問委員会を設置しておりませんが、今後は、統治機能の更なる充実を図る中で、必要に応じて任意の仕組みを活用し、独立社外取締役のより適切な関与・助言を得るべく検討してまいります。 |

<開示している主な原則>

|

原則 |

開示内容 |

|

【原則1-4政策保有株式】 |

当社は、政策保有株式としての上場株式を保有しておりません。 今後、政策保有株式の取得の必要が生じた場合には、株式保有の判断基準や同株式に係る議決権行使の基準等を策定し、中長期的な経済合理性や将来の見通しを検証した上で、株式保有を行う方針であります。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

当社は、経営企画室をIR担当部門として、当該部門の担当役員が統括し、関連部門と連携をとりながら、個人投資家向け会社説明会やアナリスト・機関投資家向け決算説明会等を定期的に開催しております。また、株主との建設的な対話を通じて双方向のコミュニケーションの充実を図り、経営に関する分析や評価を吸収し経営陣幹部に報告しております。なお、“株主との対話”についての基本方針を「当社ガイドライン」に定め、当社HPにて開示しております。 |

![]()