(2925)株式会社ピックルスコーポレーション 10期連続増収、3期連続増益

|

宮本 雅弘 社長 |

株式会社ピックルスコーポレーション(2925) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

食料品(製造業) |

|

代表者 |

宮本 雅弘 |

|

所在地 |

埼玉県所沢市東住吉7-8 |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,698円 |

6,397,743株 |

17,261百万円 |

8.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

28.00円 |

1.0% |

205.07円 |

13.2倍 |

1,849.88円 |

1.5倍 |

*株価は10/04終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年2月(実) |

30,152 |

931 |

975 |

692 |

139.35 |

17.00 |

|

2017年2月(実) |

35,801 |

780 |

867 |

548 |

105.63 |

22.00 |

|

2018年2月(実) |

37,616 |

1,131 |

1,233 |

872 |

144.81 |

25.00 |

|

2019年2月(実) |

40,670 |

1,409 |

1,561 |

920 |

143.88 |

28.00 |

|

2020年2月(予) |

42,716 |

1,853 |

1,996 |

1,312 |

205.07 |

28.00 |

* 予想は会社予想。単位は百万円、円。

株式会社ピックルスコーポレーションの2020年2月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年2月期第2四半期決算概要

3.2020年2月期業績予想

4.下期以降の施策と中期経営目標

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/2期上期は前年同期比3.1%の増収、同52.3%の営業増益。原料野菜の仕入価格が安定して推移した事と稼働から1年が経過した佐賀工場の製造効率が改善した事で営業利益率が前年同期の4.4%から6.5%に改善。売上は期初予想に沿った着地だったが、利益面では原料野菜の仕入価格が安定、期初予想よりも原価が抑制された事と佐賀工場の製造効率も想定以上に改善した事で営業利益が期初予想を52%弱上回った。

- 通期予想は前期比5.0%の増収、同31.4%の営業増益。上期決算を踏まえて通期予想を上方修正したが、下期は売上・利益共に保守的な予想にとどめた。売上面では、上期の上振れ分を上乗せし、下期は期初予想を据え置き。利益面では、原料野菜の仕入価格上昇を前提とする中、「ご飯がススム キムチ」発売10周年記念キャンペーンの積極展開を念頭に広告宣伝費を積み増すため、下期は前年同期比減益を想定している。ただ、10期連続の増収・3期連続の営業増益が見込まれ、共に過去最高を更新する。

- 中長期的な成長加速要因として期待される発酵・健康のテーマパーク「OH!!!発酵・健康・食の魔法」の建設予定地で8月23日に起工式を行った。2020年春にオープンを予定し、外食事業と小売事業を展開する。テーマパーク運営を通して、知名度向上を図り、ECの強化やデパートなど路面店への展開につなげていきたい考え。車で10分程度のところに、本国フィンランド以外では世界初となるムーミンテーマパークが営業しており、集客面での相乗効果も期待できる。リスクともなり得るチャレンジでもあり、今後の展開が注目される。

1.会社概要

浅漬・キムチ・惣菜の製造・販売及び漬物等の仕入販売を行っており、(株)ピックルスコーポレーション札幌、(株)ピックルスコーポレーション関西、(株)フードレーベル等の連結子会社17社、持分法適用関連会社3社と共に全国的な製造・販売ネットワークを構築している。「野菜の元気をお届けします」をスローガンに掲げ、コーポレートカラーの緑は新鮮感を表す。自社製品は、契約栽培によるトレーサビリティの確保された国産野菜(約80%が契約栽培)が中心で、保存料・合成着色料は使用しない。また、製造現場では、工場内での温度管理の徹底や入室前の全従業員の服装・健康チェック、5S活動への取り組み、更にはHACCPの導入やISO9001、FSSC22000の認証取得等、「安全な食へのこだわり」は強い。

19/2期の品目別売上構成は、製品(自社工場で生産)売上が60.6%(浅漬・キムチ40.4%、惣菜18.1%、ふる漬2.1%)、連結子会社(株)フードレーベル製品を含む漬物等の商品(自社工場以外での生産)売上が39.4%。販路別では、量販店・問屋等76.5%、コンビニ13.0%、その他10.5%。

【経営理念】

経営理念は「おいしくて安全、安心な商品を消費者にお届けし、同時に地球環境に配慮した企業経営を目指します」。その上で、①安全でおいしい製品を作るための品質管理、②地球環境に配慮した企業経営、③従業員のモラルアップと安全・健康を第一とした職場づくり、を経営方針として掲げている。この方針に則り、品質管理の国際規格であるISO9001、HACCP、FSSC22000や環境管理の国際規格であるISO14001に取り組んでいる他、人事制度や教育制度等の充実を図る等で従業員教育にも力を入れている。今後も、この方針を基に企業活動を行う事で、「安全・安心」な食品の提供という、食品会社の基本姿勢を貫き、消費者の信頼獲得と社会への貢献を果たしていきたいとしている。

1-1 強み

大ヒットしている「ご飯がススム キムチ」シリーズや各種惣菜等、切れ目無く新製品を投入できる製品開発力と、全国をカバーする営業・製造・物流ネットワークを強みとする。

キムチの製法や味付け手法は多種多様。同社は強みである商品開発力を活かしてキムチ製品のラインナップを強化する事で増収を続けており、19/2期にはご飯がススムキムチ関連製品の売上が70億円を超えた。この商品開発力が、浅漬、キムチに次ぐ柱として育ってきた惣菜事業にも活かされており、ラインナップ拡充と既存商品の継続的な改善と相まって、スーパー等での売場開拓が進んでいる。また、同社グループは、漬物業界で唯一、全国ネットワークを構築している。このため全国展開している顧客の各店舗に同一の浅漬製品や惣菜製品の提供が可能であり、営業上の訴求ポイントにもなっている。

1-2 ESG活動

社会貢献活動

同社は「社会貢献の一環として、収益の一部を社会に還元したい」との考えに基づき寄付を実施している。純利益の1%を年間寄付総額の目安として、震災遺児の支援団体や環境保護団体等への寄付を継続していく方針。

20/2期上期の主な寄付先

世界自然保護基金ジャパン、みちのく未来基金、交通遺児育英会、あしなが育英会、キッズドア、埼玉いのちの電話、埼玉県障害者スポーツ協会。

環境保全活動

同社は1999年8月に、食品業界で初めて全事業所一括でISO14001を認証取得した。経営者によって策定された環境方針のもと、省資源・省エネルギーへの取り組みをはじめ、廃棄物の削減、環境関連法規制順守、従業員教育、環境保全団体への支援等の取り組み等を通じて、より環境に優しい企業グループを目指している。

(同社資料より)

2.2020年2月期第2四半期決算概要

2-1 上期連結業績

|

|

19/2期 上期 |

構成比 |

20/2期 上期 |

構成比 |

前年同期比 |

期初予想 |

予想比 |

|

売上高 |

20,888 |

100.0% |

21,537 |

100.0% |

+3.1% |

21,332 |

+1.0% |

|

売上総利益 |

4,970 |

23.8% |

5,665 |

26.3% |

+14.0% |

5,118 |

+10.7% |

|

販管費 |

4,056 |

19.4% |

4,274 |

19.8% |

+5.4% |

4,202 |

+1.7% |

|

営業利益 |

913 |

4.4% |

1,391 |

6.5% |

+52.3% |

915 |

+52.0% |

|

経常利益 |

989 |

4.7% |

1,475 |

6.8% |

+49.1% |

1,010 |

+46.1% |

|

親会社株主帰属利益 |

599 |

2.9% |

1,007 |

4.7% |

+68.1% |

606 |

+66.1% |

* 単位:百万円

前年同期比3.1%の増収、同52.3%の営業増益

売上高は前年同期比3.1%増の215億37百万円。前年同期に熱中症対策として梅干が大きく伸びた反動で商品売上が同5.7%減少したものの、惣菜をけん引役に製品売上が同9.0%増加した。

営業利益は同52.3%増の13億91百万円。売上が増加する中、原料野菜の仕入価格が安定して推移した事と稼働から1年が経過した佐賀工場の製造効率が改善した事で売上総利益率26.3%と2.5ポイント改善。物流費や人件費を中心にした販管費の増加を吸収した。

期初予想との比較では、浅漬・キムチの伸び悩みを惣菜の伸びがカバーして期初予想に沿った売上を確保。原料野菜の仕入価格の安定で原価率が想定を下回った事と佐賀工場の製造効率が想定以上に改善した事で営業利益が期初予想を52%弱上回った。

尚、同社は西日本で生産・販売を拡大しており、佐賀県工場を設立しているが、この8月の九州北部豪雨の影響はなかった。

品目別動向

|

|

19/2期 上期 |

構成比 |

20/2期 上期 |

構成比 |

前年同期比 |

|

浅漬・キムチ |

8,644 |

41.4% |

8,656 |

40.2% |

+0.1% |

|

惣菜 |

3,397 |

16.3% |

4,544 |

21.1% |

+33.8% |

|

ふる漬 |

460 |

2.2% |

431 |

2.0% |

-6.4% |

|

製品 |

12,502 |

59.9% |

13,631 |

63.3% |

+9.0% |

|

商品(漬物・青果物等) |

8,386 |

40.1% |

7,906 |

36.7% |

-5.7% |

|

合計 |

20,888 |

100.0% |

21,537 |

100.0% |

+3.1% |

* 単位:百万円

7・8月の天候不順によるスーパーの販売不振の影響で浅漬・キムチの売上が同0.1%増と伸び悩んだものの、コンビニ向け商品(7品目のピクルス)の好調で惣菜が同33.8%増と伸びた。一方、商品は前年同期に特需的な需要があった梅干の減少で同5.7%減少した。(前年同期は、熱中症対策の塩分補給食品として梅干がテレビで取り上げられた事で、梅干のブーム的な需要があった)。

販路別売上高

|

|

19/2期 上期 |

構成比 |

20/2期 上期 |

構成比 |

前年同期比 |

|

量販店・問屋等 |

16,200 |

77.6% |

16,262 |

75.5% |

+0.4% |

|

コンビニ |

2,423 |

11.6% |

3,346 |

15.5% |

+38.1% |

|

外食・その他 |

2,264 |

10.8% |

1,929 |

9.0% |

-14.8% |

|

合計 |

20,888 |

100.0% |

21,537 |

100.0% |

+3.1% |

* 単位:百万円

野菜価格

野菜価格(前年同期を100)の月次推移

|

|

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

|

白菜 |

62 |

97 |

100 |

96 |

100 |

97 |

|

胡瓜 |

111 |

113 |

92 |

100 |

89 |

72 |

白菜価格は、4月以降、総じて前年同月並みの水準で推移した。3月については、主産地である茨城県の気温が平年を上回って推移したため、大玉傾向・出荷量増加で前年同月の水準を大きく下回った。上期の原料全体に占める白菜の割合は30%。

胡瓜価格は、3・4月は前年同月を上回る水準で推移したものの、5・6月は前年同月並みの水準に落ち着き、7・8月は主産地である福島・岩手県等が天候に恵まれ生育が順調だった事で前年同月を下回って推移した。上期の原料全体に占める胡瓜の割合は35%。

野菜価格(16/2期上期を100)と売上総利益率の推移野菜価格(前年同期を100)と売上総利益率の推移

|

|

16/2期 上 |

17/2期 上 |

18/2期 上 |

19/2期 上 |

20/2期 上 |

|

白菜 |

100 |

89 |

102 |

95 |

86 |

|

胡瓜 |

100 |

106 |

97 |

107 |

99 |

|

売上総利益率 |

22.5% |

23.2% |

23.8% |

23.8% |

26.3% |

原料品目別割合

|

胡瓜 |

白菜 |

大根 |

かぶ |

キャベツ |

その他 |

合計 |

|

35% |

30% |

6% |

2% |

2% |

25% |

100% |

販管費

|

|

19/2期 上期 |

対売上 |

20/2期 上期 |

対売上 |

前年同期比 |

|

物流費 |

2,060 |

9.9% |

2,167 |

10.1% |

+5.2% |

|

人件費 |

1,173 |

5.6% |

1,261 |

5.8% |

+7.5% |

|

広告宣伝費 |

101 |

0.5% |

62 |

0.3% |

-38.4% |

|

その他 |

721 |

3.4% |

783 |

3.6% |

+8.6% |

|

販管費合計 |

4,056 |

19.4% |

4,274 |

19.8% |

+5.4% |

* 単位:百万円

値上げ等の影響で物流費が前年同期比5.2%増加した他、業容拡大に伴う人員増で人件費が同7.5%増加した。下期は配送ルートの見直し等で一段の物流効率改善に取り組む。一方、広告宣伝費には前年同期比で減少したが、下期は主力商品「ご飯がススム キムチ」の発売10周年記念キャンペーンを予定しており、通期では増加する。また、消費全般が弱含みで推移している事を踏まえて、下期の広告宣伝費を積み増す計画。上方修正した通期の業績予想に織り込んだ。

2-2 財政状態及びキャッシュ・フロー

財政状態

|

|

19年2月 |

19年8月 |

|

19年2月 |

19年8月 |

|

現預金 |

2,835 |

3,328 |

仕入債務 |

2,905 |

4,239 |

|

売上債権 |

3,925 |

5,741 |

短期有利子負債 |

2,618 |

2,880 |

|

たな卸資産 |

601 |

727 |

流動負債 |

7,916 |

9,719 |

|

流動資産 |

7,509 |

9,863 |

長期有利子負債 |

1,380 |

1,525 |

|

有形固定資産 |

12,931 |

13,405 |

固定負債 |

2,311 |

2,458 |

|

無形固定資産 |

796 |

751 |

純資産 |

11,904 |

12,718 |

|

投資その他 |

893 |

876 |

負債・純資産合計 |

22,132 |

24,896 |

|

固定資産 |

14,622 |

15,032 |

有利子負債合計 |

3,998 |

4,405 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で27億64百万円増の248億96百万円。借方では、第2四半期末が金融機関の休日だったため売上債権・仕入債務が増加した他、(株)ピーネコーポレーションの工場設立で有形固定資産が増加した。自己資本比率50.7%(前期末53.5%)。

キャッシュ・フロー

|

|

19/2期 上期 |

20/2期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

1,083 |

1,454 |

+371 |

+34.2% |

|

投資キャッシュ・フロー(B) |

-1,634 |

-1,132 |

+503 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-551 |

323 |

+874 |

-158.6% |

|

財務キャッシュ・フロー |

196 |

170 |

-25 |

-13.1% |

|

現金及び現金同等物期末残高 |

3,451 |

3,328 |

-123 |

-3.6% |

* 単位:百万円

3.2020年2月期業績予想

3-1 通期業績予想

|

|

19/2期 実績 |

構成比 |

20/2期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

売上高 |

40,670 |

100.0% |

42,716 |

100.0% |

+5.0% |

42,513 |

+0.5% |

|

売上総利益 |

9,612 |

23.6% |

10,481 |

24.5% |

+9.0% |

10,038 |

+4.4% |

|

販管費 |

8,202 |

20.1% |

8,628 |

20.2% |

+5.2% |

8,458 |

+2.0% |

|

営業利益 |

1,409 |

3.5% |

1,853 |

4.3% |

+31.4% |

1,580 |

+17.3% |

|

経常利益 |

1,561 |

3.8% |

1,996 |

4.7% |

+27.8% |

1,739 |

+14.8% |

|

当期純利益 |

920 |

2.3% |

1,312 |

3.1% |

+42.5% |

1,040 |

+26.1% |

* 単位:百万円

上期決算を踏まえて通期予想を上方修正。前期比5.0%の増収、同31.4%の営業増益が見込まれる

売上高は前期比5.0%増の427億16百万円。上期の上振れ分を上乗せし、下期については期初予想を据え置いた。製品が266億74百万円と同8.2%増加する他、上期に減収となった商品も160億41百万円と前期並みの売上を確保できる見込み。

営業利益は同31.4%増の18億53百万円。下期は、原料野菜の仕入価格を上期との比較で保守的にみている。このため、売上総利益率は前年同期及び上期を下回る水準を想定している。販管費については、消費全般が弱含みで推移しているため広告宣伝費を積み増す考え。主力商品「ご飯がススム キムチ」の発売10周年記念キャンペーンを積極的に展開していく。

設備投資及び減価償却費

設備投資は、ピーネ12乳酸菌の関連商品の工場やその他工場の設備更新で14億44百万円(前期26億81百万円)を計画しており、減価償却費6億52百万円(同6億90百万円)を織り込んだ。

台風15号の影響

9月に関東を襲った台風15号の影響で、9月9日から9月17日にかけて千葉工場(千葉県八街市)への電源供給が停止した。電源供給再開後にサニテーション(工場内を清潔にするための殺菌作業や洗浄作業等)を行い、9月24日から通常通りの稼働に復している。人的被害や大きな物的被害はなく、千葉工場で生産していた製品については、所沢工場(埼玉県入間郡)、大宮ファクトリー(埼玉県北足立郡)及び湘南ファクトリー(神奈川県平塚市)等で生産対応したため、供給面での支障も生じなかった。

品目別売上高

|

|

19/2期 実績 |

構成比 |

20/2期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

浅漬・キムチ |

16,420 |

40.4% |

17,181 |

40.2% |

+4.6% |

17,194 |

-0.1% |

|

惣菜 |

7,382 |

18.2% |

8,649 |

20.2% |

+17.2% |

8,409 |

+2.9% |

|

ふる漬 |

854 |

2.1% |

843 |

2.0% |

-1.3% |

821 |

+2.7% |

|

製品 |

24,656 |

60.6% |

26,674 |

62.4% |

+8.2% |

26,425 |

+0.9% |

|

商品(漬物・青果物等) |

16,012 |

39.4% |

16,041 |

37.6% |

+0.2% |

16,087 |

-0.3% |

|

合計 |

40,670 |

100.0% |

42,716 |

100.0% |

+5.0% |

42,513 |

+0.5% |

* 単位:百万円

販路別売上高

|

|

19/2期 実績 |

構成比 |

20/2期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

量販店・問屋等 |

31,132 |

76.5% |

32,262 |

75.5% |

+3.6% |

32,300 |

-0.1% |

|

コンビニ |

5,288 |

13.0% |

6,346 |

14.9% |

+20.0% |

5,800 |

+9.4% |

|

外食・その他 |

4,250 |

10.4% |

4,107 |

9.6% |

-3.4% |

4,413 |

-6.9% |

|

合計 |

40,670 |

100.0% |

42,716 |

100.0% |

+5.0% |

42,513 |

+0.5% |

* 単位:百万円

販管費の内訳

|

|

19/2期 |

対売上 |

20/2期 |

対売上 |

前期比 |

期初予想 |

予想比 |

|

物流費 |

4,078 |

10.0% |

4,263 |

10.0% |

+4.5% |

4,243 |

+0.5% |

|

人件費 |

2,422 |

5.9% |

2,516 |

5.9% |

+3.9% |

2,520 |

-0.2% |

|

広告宣伝費 |

280 |

0.7% |

409 |

0.9% |

+46.1% |

352 |

+16.0% |

|

その他 |

1,421 |

3.5% |

1,438 |

3.4% |

+1.2% |

1,341 |

+7.3% |

|

販管費合計 |

8,202 |

20.1% |

8,628 |

20.2% |

+5.2% |

8,458 |

+2.0% |

* 単位:百万円

4.下期以降の施策と中期経営目標

下期以降の施策

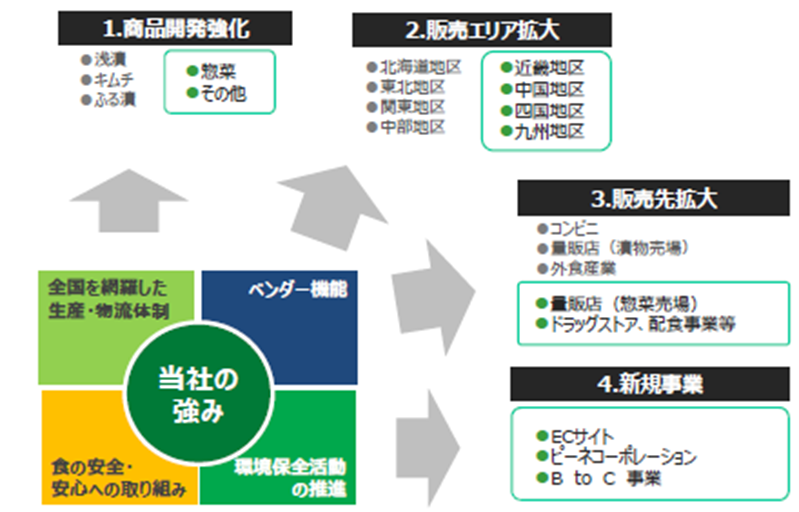

商品開発強化、販売エリア拡大、販売先拡大及び新規事業により、業容拡大を図る。商品開発では、「個食」、「中食」等の多様化するニーズへの対応を念頭に惣菜の新商品開発を強化すると共に、ピーネ12乳酸菌関連の製品等、新機軸の商品開発を進める。また、浅漬、キムチ等の新商品開発・リニューアルも継続する。販売エリア拡大では、佐賀工場の稼働で生産余力のできたピックルス関西・広島工場や、改修を終えた(株)手柄食品の供給力を活かして、近畿地区、中国・四国地区、九州地区での生産・販売を強化する。販売先拡大では、スーパーの惣菜売場でのシェアアップと共に、食料品を強化しているドラッグストアや高齢者向け等の配食事業者の開拓に力を入れる。新規事業では、「ピーネオンラインショップ」(乳酸菌を活用した商品)と「八幡屋オンラインショップ」(本格漬物)の2つのECサイトや、2019年3月に設立した子会社(株)OHによる外食・小売事業(発酵・健康のテーマパーク「OH!!!発酵・健康・食の魔法」が2020年春にオープン予定)を展開している。

この他、漬物メーカーとしては国内唯一の全国ネットワークを活かした営業戦略を進める他、広告宣伝活動にも力を入れ、従来からの、TVCM、ラッピングバス、屋外看板に加え、SNSの活用にも力を入れる。

(同社資料より)

4-1 商品開発

浅漬・キムチ製品

2018年の漬物市場の規模は3,200億円(同社推定)。食の多様化によるコメ消費の減少や少子高齢化等で、漬物市場は、1998年の5,000億円から、2008年の3,800億円へ、そして2018年の3,200億円へと縮小している。もっとも、沢庵、酢漬、刻み漬等の市場が縮小する中、同社が主力とする浅漬やキムチの市場は安定しているようだ。

食品新聞によると、漬物市場の構成比(2018年品目別推定出荷割合)は、浅漬26%(2017年27%)、キムチ23%(同21%)、以下、梅干15%(同14%)、沢庵等12%(同12%)、酢漬等10%(同11%)、刻み漬7%(同6%)、その他7%(同8%)。同社が強みを持つ浅漬とキムチは漬物市場の約49%(同48%)を占めている。

食品新聞記事を基に同社が作成した売上ランキングをみると、連結売上高406億円の同社がトップで、以下、東海漬物195億円、秋本食品122億円、備後漬物110億円。売上高が100億円を超えるのは、この4社のみ。ただ、2位以下を大きく引き離す同社でも、シェアは12.7%にとどまり、同社を含めた上位10社でもシェアは42.3%(同41.5%)にとどまる。漬物業界は中小零細企業が多く、こうした企業は、後継者難に加えHACCP等の厳しい品質管理や、健康志向・惣菜化・機能性訴求等をキーワードとした商品開発に対応できず、淘汰再編が進みつつある。同社はシェア15%を当面の目標としており、M&Aへの対応を含めてシェアアップを図っていく考え。

20/2期は、2019年10月に発売10周年を迎える「ご飯がススム キムチ」のキャンペーンパッケージやプレミアムキムチの投入、更にはコラボ商品の拡充で拡販を図り、同シリーズの売上を前期比7.1%増の78億円に増加させる計画。浅漬については、年間定番商品や季節アイテムの新規開発と既存商品のリニューアル等に力を入れる。

ご飯がススム PREMIUM

|

|

「ご飯がススム」ブランドの10周年を記念したプレミアムキムチ。

ほたて貝ひもやスルメイカ、昆布などを贅沢に使用し、濃厚な魚介の旨味とクセになる辛味が楽しめるプレミアムなキムチ。そのままでも、酒のつまみとしても、ご飯にのせても、美味しくいただける。同社独自の植物性乳酸菌「Pne-12(ピーネ12)」を配合している。 |

(同社資料より)

惣菜

同社の資料によると(日本チェーンストア協会調べ)、2018年の惣菜市場(和・洋・中華惣菜、弁当、サンドウィッチ等の惣菜類)の市場規模は1兆357億円(2017年1兆126億円)。単身世帯増加、高齢化、女性の社会進出、健康や栄養バランス等の食への関心の高まり、更には家事の簡便化や時間短縮ニーズを反映して拡大が続いている。この分野では、フジッコ(売上高641億円、純利益41.8億円)、ケンコーマヨネーズ(売上高739億円、純利益22.9億円)、エバラ食品(売上高513億円、純利益16.4億円)といった上場企業や、デリア食品(キユーピー系)、イニシオフーズ(日清食品系)といった上場企業の子会社等と競合する事になる。

同社は後発ではあるが(2003年参入)、直販ならではのきめ細かい営業と、健康志向にマッチした野菜を使った惣菜にフォーカスする事で、17/2期57億56百万円、18/2期63億84百万円、19/2期73億82百万円と惣菜の売上を伸ばしている。20/2期は86億円を計画しており、サラダ、おつまみ商品、新規商品(ホットメニュー等)の開発に力を入れる。

(同社資料より)

ドライ製品

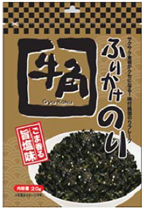

(株)フードレーベルのドライ商品でスーパー等のグロッサリー売り場の開拓を進める。9月に人気ステーキ専門店「いきなり!ステーキ」監修の「いきなり!ステーキ いきなり!ソース(ガーリックバター)」と「牛角ふりかけのり ごま香る旨塩味」を発売した。

「いきなり!ステーキ いきなり!ソース(ガーリックバター)」は、にんにくの旨味とバターの風味が効いたステーキソース。「いきなり!ステーキ」のお店の味をイメージした商品である。使い勝手の良い個装のポーションタイプで提供する。一人暮らしの方やバーベキューをはじめとしたレジャーシーン等、様々なシーンでの利用を想定している。一方、「牛角ふりかけのり ごま香る旨塩味」は、好評販売中の「牛角韓国味付のりフレーク」を、ご飯に合うようにふりかけにした。ふりかけ用として塩味をアップすると共に、食べやすいようにフレークサイズを小さくした。弁当や海鮮丼の他、ラーメン等、様々な用途での利用を想定している。

|

いきなり!ステーキ いきなり!ソース (ガーリックバター) |

牛角ふりかけのり ごま香る旨塩味 |

|

|

|

(同社資料より)

4-2 販売エリア拡大

同社は、関東での売上が全体の52%を占めている。一方、中国・四国や九州・沖縄は売上構成比が5%にとどまり、売上構成比が15%の近畿を加えた西日本(近畿、中国・四国、及び九州)で売上構成比30%以上を目標としている。

(株)ピックルスコーポレーション西日本・佐賀工場が2018年4月に稼働を開始し、2017年12月に子会社化した(株)手柄食品の工場改修も完了した。両工場は供給面での寄与はもちろん、遠方からの配送がなくなる事による配送効率の改善にも寄与する。(株)ピックルスコーポレーション西日本の佐賀工場は収益改善が想定以上に進み、20/2期に黒字化が見込まれる。(株)手柄食品は不採算商品から撤退し、空いた生産キャパを(株)ピックルスコーポレーション関西・京都工場から移管した事で収益性が向上しており、20/2期は黒字転換が見込まれている。

|

|

佐賀工場 所在地 佐賀県三養基郡みやき町 販売地区 九州地区

(株)手柄食品 所在地 兵庫県姫路市 販売地区 近畿地区 |

(同社資料より)

4-3 新規事業

新規事業として「ピーネオンラインショップ」と「八幡屋オンラインショップ」の2つのECサイトを2018年4月にオープンした。「ピーネオンラインショップ」は、同社独自のピーネ12乳酸菌を活用した商品を展開し、「八幡屋オンラインショップ」では国産・化学調味料不使用にこだわった本格漬物を展開している。ピーネ12乳酸菌の関連商品は2019年4月に工場が完成し、6月に出荷を開始した。この工場ができたことにより、糀甘酒等の製品を冷蔵品から常温品として扱えるようになった。

また、2019年3月に設立した子会社(株)OHが、2020年春に発酵・健康のテーマパーク「OH!!!発酵・健康・食の魔法」(埼玉県飯能市)をオープンして外食事業及び小売事業を開始する予定(事業開始は21/2期)。発酵食品の啓蒙活動を兼ねたB To C事業であり、飯能市の支援も期待できる。江戸時代、二十の末寺を有した飯能地方の大寺として、五十石の御朱印をいただき重きをなしてきた、曹洞宗武陽山「能仁寺」の敷地の一部に、ショッピング棟、レストラン棟、ピーネカフェ棟及び体験・ワークショップ棟の4棟を建築する計画(2019年8月23日に起工式を行った)。21/2期は7億円の設備投資を計画しており、年間30万人弱の入場者数、売上高7億円を見込んでいる。

尚、飯能市は、本国フィンランド以外では世界初となるムーミンテーマパーク「メッツァ」の誘致に成功しており、2018年11月に北欧ライフスタイルを体験できる「メッツァビレッジ」がオープンし、2019年3月にはムーミンの世界を体験できる「ムーミンバレーパーク」がオープンした(「OH!!!発酵・健康・食の魔法」から車で10分程度)。

(同社資料より)

4-4 広告宣伝活動

CMキャラクターに、テレビ番組だけでなく、作詞・作曲や音楽プロデューサーとしても活躍中のピン芸人のはなわ氏(ケイダッシュステージ所属)を起用して、ご飯がススム10周年記念の商品CM「ご飯がススム10周年」と企業ブランドCM「野菜畑と朝日」の2本制作した(9月21日からOn Air)。9月17日からCM本編とメイキング動画がYouTubeで公開されている。

商品CM「ご飯がススム10周年」 https://www.youtube.com/watch?v=9-Ft7n3wIV4

企業ブランドCM「野菜畑と朝日」 https://www.youtube.com/watch?v=hjitnvTABKk

また、「ご飯がススム キムチ鍋つゆ」(ヤマサ醤油(株):8月15日発売)、「国産若鳥のから揚げ 旨辛キムチ味」(テーブルマーク(株):9月1日発売)、「柿の実 ご飯がススムキムチ風味」(阿部幸製菓(株):10月7日発売)など、コラボ商品を企画しており「ご飯がススム」ブランドの知名度向上に取り組んでいる他、9月15日より「ご飯がススム キムチ」10周年パッケージを順次展開している。

この他、引き続き、TV・ラジオCM、屋外看板(メットライフドーム)、SNSキャンペーン、ラッピングバス等での広告宣伝活動を実施していく。

4-5 生産面等での取り組み

人手不足への対応・労務費削減の取り組みとして、自動計量機・自動芯取り機等の省力化機械の導入を進めている。また、コスト削減策として、野菜調達の見直し(地域毎の調達等)、資材調達の見直し(容器の減量化・フィルムの厚さ変更)、廃棄物処理委託先の見直し等も進めている。フィルムの厚さ変更では、「ご飯がススム キムチ」のフィルムを薄くした事でプラスチック使用料年間約4トンの削減効果が期待できると言う(コスト削減及び環境負荷の軽減)。人材確保も課題であり、福利厚生制度や人事制度等の充実を図る。

【中期経営目標】

|

|

20/2期 予 |

構成比 |

前期比 |

21/2期 計 |

構成比 |

前期比 |

22/2期 計 |

構成比 |

前期比 |

|

売上高 |

42.716 |

100.0% |

+5.0% |

45,110 |

100.0% |

+5.6% |

46,541 |

100.0% |

+3.2% |

|

売上原価 |

32.235 |

75.5% |

+3.8% |

33,643 |

74.6% |

+4.4% |

34,665 |

74.5% |

+3.0% |

|

売上総利益 |

10.481 |

24.5% |

+9.0% |

11,467 |

25.4% |

+9.4 |

11,876 |

25.5% |

+3.6% |

|

販管費 |

8,628 |

20.2% |

+5.2% |

9,797 |

21.7% |

+13.5% |

10,099 |

21.7% |

+3.1% |

|

営業利益 |

1,853 |

4.3% |

+31.4% |

1,670 |

3.7% |

-9.9% |

1,777 |

3.8% |

+6.4% |

|

経常利益 |

1,996 |

4.7% |

+27.8% |

1,842 |

4.1% |

-7.7% |

1,955 |

4.2% |

+6.1% |

|

当期純利益 |

1,312 |

3.1% |

+42.5% |

1,164 |

2.6% |

-11.3% |

1,248 |

2.7% |

+7.2% |

* 単位:百万円

同社の強みであり特徴でもある、開発力、全国をカバーする製造・物流体制及びベンダー機能の活用、食の安全・安心や環境保全活動への取り組み、更には新規事業の育成や機動的なM&Aへの対応により、販売先の拡大、販売エリアの拡大、取扱製品の拡大を図る考え。

売上・利益の目標は上記の通りだが、20/2期業績の上方修正により20/2期の利益が21/2期の利益を超えているが、21/2期以降については今後見直しを行う考え。尚、上記目標では、22/2期にかけて、惣菜が26.0%伸びるとみており、浅漬・キムチも同14.1%の増加を見込んでいる。2020年春に発酵・健康のテーマパーク「OH!!!発酵・健康・食の魔法」がオープンするため、21/2期以降は人件費等を中心に販管費が増加するものの、これを吸収して増益基調を維持する。

品目別売上高

|

|

19/2期 実績 |

構成比 |

22/2期 計画 |

構成比 |

19/2期比 |

|

|

製品 |

浅漬・キムチ |

16,420 |

40.4% |

18,736 |

40.3% |

+14.1% |

|

惣菜 |

7,382 |

18.1% |

9,300 |

20.0% |

+26.0% |

|

|

ふる漬 |

854 |

2.1% |

855 |

1.8% |

+0.1% |

|

|

商品(漬物) |

16,012 |

39.4% |

16,900 |

36.3% |

+5.5% |

|

|

外食・小売 |

– |

- |

750 |

1.6% |

– |

|

|

合計 |

40,670 |

100.0% |

46,541 |

100.0% |

+14.4% |

|

* 単位:百万円

設備投資

20/2期は、ピーネ12乳酸菌の関連商品の工場やその他既存工場の設備更新等で14億44百万円を計画しており、減価償却費は6億52百万円を業績予想に織り込んだ。21/2期は、子会社(株)OHの施設、中京工場増床及びその他既存工場の設備更新等で17億31百万円の設備投資を計画しており、減価償却費は6億56百万円を想定している。22/2期は、既存工場の設備更新等で10億円の設備投資を計画しており、減価償却費は6億36百万円を想定している。ただ、状況に応じて機動的に設備投資やM&Aを実施していく考え。

5.今後の注目点

同社の業績は野菜の生育状況等の影響を受けるため、通期の業績予想は保守的なものとなった。また、消費増税の影響もあり、足元、消費全般に力強さに欠けると感じているようで、この事も下期の見通しが保守的になった一因。このため、広告宣伝の予算を上積みして、「ご飯がススム キムチ」の発売10周年キャンペーンを展開していく。ただ、同社の場合、西日本でのシェアアップの余地が大きく、かつ、そのための生産・販売ネットワークの構築が順調に進んでいる。野菜の強みを活かした惣菜で中食需要の取込みにも成功しており、中期的な見通しは明るい。このため、単年度決算に一喜一憂する必要はないだろう。

また、成長加速要因として期待されるのが、2020年春にオープンする発酵・健康のテーマパーク「OH!!!発酵・健康・食の魔法」での外食事業及び小売事業である。テーマパーク運営を通して、知名度向上を図り、ECの強化やデパートなど路面店への展開につなげていきたい考えであり、今後の展開が注目される。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

7名、うち社外2名 |

|

監査役 |

4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日: 2019年05月31日)

基本的な考え方

当社は、法律と社会倫理に基づいて行動し、経営方針を実現し、継続的な成長をするため、コーポレート・ガバナンスが経営の重要課題であると考えております。

<実施しない主な原則とその理由>

【原則 1-4.政策保有株式】

当社は、上場株式については保有しないことを原則としております。しかしながら、取引関係の維持・強化等経営上の合理的な目的に基づき保有する場合には、その目的に応じた保有であることを定期的に確認しております。なお、個別の政策保有株式の保有の適否の検証及びその内容の開示方法については、今後、検討してまいります。政策保有株式に係る議決権行使については個別に判断いたしますが、当社及び投資先企業の中長期的な企業価値向上に資するものか等を総合的に判断し適切に行使しております。

【補充原則 4-10-1】

当社は独立社外取締役を2名選任しており、取締役会等において独立かつ客観的な立場から意見を行うことで、実効性の高い経営の監督体制を確保しておりますが、 独立した諮問委員会は設置しておりません。今後、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会などの独立した諮問委員会の設置について検討してまいります。

<開示している主な原則>

【原則 5-1.株主との建設的な対話に関する方針】

当社は、株主・投資家の皆様が当社を正しく理解できるよう、透明性、公平性、継続性を基本とした迅速な情報開示に努めております。金融商品取引法などの関係諸法令及び金融商品取引所の定める適時開示規則に基づく情報開示を行うとともに、当社の理解のために有効と思われる情報についても適切な方法により積極的な情報開示に努めております。具体的には、決算説明会を年2回、個人投資家向け説明会についても適宜実施しており、個別取材にも可能な限り代表取締役社長及び広報・IR室が対応しております。また、IRの担当部署として、広報・IR室を設置するとともに、ディスクロージャーポリシーを当社ホームページに掲載しております。