ブリッジレポート:(6498)キッツ 事業の売上減少により減収減益

堀田 康之 社長 |

株式会社キッツ(6498) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

機械(製造業) |

|

代表取締役社長 |

堀田 康之 |

|

所在地 |

千葉県千葉市美浜区中瀬1-10-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

660円 |

92,841,517株 |

61,275百万円 |

7.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

24.00円 |

3.6% |

68.49円 |

9.6倍 |

791.14円 |

0.8倍 |

*株価は08/28終値。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2016年3月(実) |

117,278 |

7,245 |

7,300 |

4,915 |

45.50 |

13.00 |

|

2017年3月(実) |

114,101 |

8,929 |

8,799 |

5,400 |

51.43 |

13.00 |

|

2018年3月(実) |

124,566 |

10,117 |

9,733 |

6,518 |

65.50 |

17.00 |

|

2019年3月(実) |

136,637 |

11,713 |

11,883 |

5,625 |

58.50 |

20.00 |

|

2020年3月(予) |

133,000 |

10,000 |

9,700 |

6,400 |

68.49 |

24.00 |

* 予想は会社予想。単位は百万円、円。

株式会社キッツの2020年3月期第1四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第1四半期決算概要

3.2020年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期1Q(4-6月)は前年同期比5.7%の減収、同54.4%の営業減益。バルブ事業の売上が同4.2%、伸銅品事業の売上が同12.7%、それぞれ減少。バルブ事業での半導体製造装置向けや建築設備向けといった高収益分野の売上減少や減価償却費等の増加、更にはグローバル基幹システムの立ち上げもあり、利益率が悪化した。

- 上期及び通期の業績予想に変更はなく、通期で前期比2.7%の減収、同14.6%の営業減益予想。バルブ事業では、米中貿易摩擦の激化が懸念材料であり、半導体製造装置向けの苦戦も続くが、足元、1Qの苦戦の原因となった建築設備向けが回復傾向。伸銅品事業では5月に竣工した黄銅棒の新工場が9月から量産を開始するため大幅な生産性向上が見込まれる。配当は年24円(中間10円、期末14円)を予定しており年4円の増配。

- 20/3期は若干スローなスタートとなった。2Q(累計)予想に対する進捗率は、売上高47.5%(実績ベースの前年同期進捗率48.3%)、営業利益33.6%(同45.5%)、と前年同期の実績ベースの進捗率を下回っている。2Q(7-9月)での巻き返しに期待したい。

1.会社概要

バルブを中心とした流体制御機器の総合メーカー。バルブ事業では、国内トップ、世界でもトップ10に入る。バルブは、青銅、黄銅、鋳鉄、ダクタイル鋳鉄(強度や延性を改良した鋳鉄)、ステンレス鋼等、用途に応じて様々な素材が使われる。同社は素材からの一貫生産(鋳造から加工、組立、検査、梱包、出荷)を基本とする。国内外の子会社36社とグループを形成し、子会社を通して、バルブや水栓金具、ガス機器などの材料となる伸銅品の生産・販売(伸銅品でも国内上位のポジションにある)やホテル事業等も手掛けている。

【企業理念 - キッツは、創造的かつ質の高い商品・サービスで企業価値の持続的な向上を目指します -】

「企業価値」とは「中長期的な株主価値」であり、「中長期的な株主価値」の向上には、顧客の信頼を得る事によって利益ある成長を持続していく必要がある、と言うのが同社の考え。そして、企業価値を向上させる事により、株主をはじめとして、顧客、社員、ビジネスパートナー、社会に対して様々な形で寄与し、豊かな社会づくりに貢献していきたいと考えている。

同社は、これらの思いを「キッツ宣言」に込め、更なる飛躍を目指している。

| キッツ宣言 |

KITZ’ Statement of Corporate Mission |

| キッツは、

創造的かつ質の高い商品・サービスで 企業価値の持続的な向上を目指し、 ゆたかな社会づくりに貢献します。 |

To contribute to the global prosperity,

KITZ is dedicated to continually enriching its corporate value by offering originality and quality in all products and services. |

1-1 事業セグメントの概要

事業は、バルブ事業、伸銅品事業、及びホテル・レストランの経営(ホテル事業)等のその他に分かれ、19/3期の売上構成比は、それぞれ80.5%、17.3%、2.2%。

バルブ事業

バルブは、配管内の流体(水・空気・ガスなど)を「流す」、「止める」、「流量を調整する」等の機能を持つ機器で、ビル・住宅設備用、給水設備用、上下水道用、消防設備用、機械・産業機器製造施設、化学・医薬・化成品製造施設、半導体製造施設、石油精製・コンビナート施設など様々な分野で使用されている。同社は、鋳物からの一貫生産を特徴とし(日本で最初に「国際品質保証規格ISO9001」の認証を取得した)、住宅・ビル設備等の建築設備分野に使用され、耐食性に富む青銅製や経済性に優れた黄銅製の汎用バルブ、或いは付加価値の高いボールバルブ等の工業用ステンレス鋼製バルブと言った主力商品で高い国内シェアを有する。

| 建築設備

ホテルや病院、オフィスビル等の建築設備において、空調、衛生、防災設備等に使われるバルブを扱っている。 |

水道・給水設備

上下水道における配管ラインの機器・装置、水処理・汚泥処理施設に使われるバルブ及び戸建、集合住宅用の給水装置用商品を扱っている。 |

| ガス・エネルギー施設

LNG(液化天然ガス)生産施設やパイプライン等で使われるバルブを扱っている。 |

産業機械・生産設備

産業機械・生産設備のあらゆる場所で使われるバルブを扱っている。 |

| 石油精製、コンビナート施設

石油精製、石油化学、化学プラントのプロセスライン等で使われるバルブを扱っている。 |

半導体製造設備

半導体製造設備向けのバルブ、継手を扱っている(グループ会社のキッツエスシーティーで製造・販売)。 |

販売面では、国内は主要都市に展開する販売拠点ときめ細かい代理店網によって全国をカバーしており、海外は、インド、U.A.Eに駐在員事務所を置く他、中国、香港、韓国、シンガポール、マレーシア、タイ、ベトナム、アメリカ、ブラジル、ドイツ、スペインに販売拠点を設置し、グローバルな販売ネットワークを構築している。生産面では、国内工場の他、海外では中国、台湾、韓国、タイ、インド、ドイツ、スペイン、ブラジルに生産拠点を展開し、グローバルコスト及び最適地生産の実現に向けた生産ネットワークを構築している。

エリア別売上高

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

|

| 国内 |

64,202 |

65.4% |

69,379 |

63.1% |

+8.1% |

| 海外 |

33,960 |

34.6% |

40,589 |

36.9% |

+19.5% |

| 合計 |

98,162 |

100.0% |

109,969 |

100.0% |

+12.0% |

*単位:百万円

伸銅品事業

伸銅品とは、銅に亜鉛を加えた「黄銅」、すず及びりんを加えた「りん青銅」、ニッケル及び亜鉛を加えた「洋白」等の銅合金を、溶解、鋳造、圧延、引抜き、鍛造等の熱間または冷間の塑性加工によって、板、条、管、棒、線等の形状に加工した製品の総称。キッツグループの伸銅品事業は(株)キッツメタルワークス及び北東技研工業(株)の事業分野であり、黄銅製の材料を用いた「黄銅棒」(黄銅棒はバルブ部材の他、水栓金具、ガス機器、家電等の部材としても使用されている)及びその加工品を製造・販売している。

その他

子会社(株)ホテル紅やが手掛けるリゾートホテルの運営(長野県諏訪市)が事業の中心。同ホテルは、諏訪湖畔の好立地を特徴とし、夕日に輝く展望風呂や大小の宴会場に加え、国際会議も開かれる大コンベンションホールを有する。

1-2 キッツグループが目指す姿と中長期の数値目標

2030年(31/3期)に目指す姿

| ・ | ワールドクラスのテクノロジー、エンジニアリングをお客様に提供し、エネルギーシフトや循環型社会への対応を通じて、環境負荷の低減に貢献する。 |

| ・ | ICT活用により、ビジネスモデルの変革と製品開発力の強化を図り、成長市場において強固な地位を築く。 |

| ・ | 各国地域経済の成長とともに、グローバルな社会インフラの発展を支える。 |

| ・ | 公正かつ透明なルールの下、社員が生活をより良くし、より安全に、より健康に働くことができる企業を目指す。 |

マネジメントのあり方

| ・ | 経営管理情報をグローバルに同期させ、進化したグループ連結経営を行う。 |

| ・ | 人財・資産・資金をグループ全体最適の観点から、配分・活用する。 |

| ・ | グローバルでサプライチエーンの「見える化」を図り、シンプルな意思決定の仕組みを経営の中に取り入れ、省力化投資を行い、労働生産性向上を図る。 |

中長期の数値目標

成長性の目標として「売上高年平均成長率4%」、収益性の目標として「EPS年平均成長率7%」、効率性の目標として「ROE12%」を掲げている。また、31/3期の売上・利益目標として、売上高2,000億円(バルブ事業1,650億円、伸銅品事業320億円、その他30億円)を掲げている。

2.2020年3月期第1四半期決算概要

2-1 第1四半期連結業績

|

19/3期 1Q(4-6月) |

構成比 |

20/3期 1Q(4-6月) |

構成比 |

前年同期比 |

計画 |

計画比 |

|

|

売上高 |

32,752 |

100.0% |

30,879 |

100.0% |

-5.7% |

31,456 |

-1.8% |

|

売上総利益 |

8,912 |

27.2% |

7,766 |

25.1% |

-12.9% |

– |

– |

|

販管費 |

6,265 |

19.1% |

6,558 |

21.2% |

+4.7% |

– |

– |

|

営業利益 |

2,647 |

8.1% |

1,208 |

3.9% |

-54.4% |

1,785 |

-32.3% |

|

経常利益 |

2,530 |

7.7% |

1,210 |

3.9% |

-52.2% |

1,710 |

-29.2% |

|

親会社株主帰属利益 |

1,712 |

5.2% |

842 |

2.7% |

-50.8% |

1,110 |

-24.1% |

*単位:百万円

前年同期比5.7%の減収、同54.4%の営業減益

売上高は前年同期比5.7%減の308億79百万円。国内外での半導体製造装置向けや国内での建築設備向けの減少でバルブ事業の売上が同4.2%減少した他、販売数量の減少と原材料相場の下落による販売価格の下落で伸銅品事業の売上も同12.7%減少した。海外売上高比率31.5%(前年同期28.0%)。

営業利益は同54.4%減の12億08百万円。収益性の高い製品の売上減少等で売上総利益率が悪化する中、減価償却費の増加等で販管費が増加し、営業利益率が4.2ポイント低下した。為替差損の減少(1億09百万円→18百万円)や投資有価証券売却益の計上(1億09百万円)等で最終利益は8億42百万円と同50.8%の減少にとどまった。

|

19/3期 1Q(4-6月) |

20/3期 1Q(4-6月) |

20/3期 1Q(4-6月) 計画 |

|

|

ドル:対円 |

107.50 |

110.30 |

110.00 |

|

ユーロ:対円 |

132.33 |

125.28 |

130.00 |

|

電気銅建値:円/トン |

796,000 |

717,000 |

750,000 |

2-2 セグメント別動向

|

19/3期 1Q |

構成比・利益率 |

20/3期 1Q |

構成比・利益率 |

前年同期比 |

計画 |

計画比 |

|

|

バルブ事業 |

25,775 |

78.7% |

24,682 |

79.9% |

-4.2% |

24,960 |

-1.1% |

|

伸銅品事業 |

6,290 |

19.2% |

5,493 |

17.8% |

-12.7% |

5,800 |

-5.3% |

|

その他 |

686 |

2.1% |

703 |

2.3% |

+2.5% |

695 |

+1.2% |

|

連結売上高 |

32,752 |

100.0% |

30,879 |

100.0% |

-5.7% |

31,456 |

-1.8% |

|

バルブ事業 |

3,443 |

13.4% |

2,064 |

8.4% |

-40.0% |

2,680 |

-23.0% |

|

伸銅品事業 |

127 |

2.0% |

106 |

1.9% |

-17.1% |

130 |

-18.4% |

|

その他 |

-18 |

– |

-9 |

– |

– |

-20 |

– |

|

調整額 |

-905 |

– |

-953 |

– |

– |

-1,005 |

– |

|

連結営業利益 |

2,647 |

8.1% |

1,208 |

3.9% |

-54.4% |

1,785 |

-32.3% |

*単位:百万円

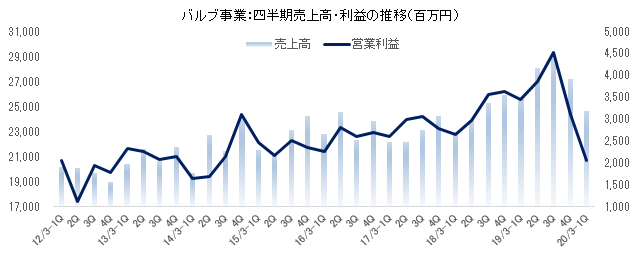

バルブ事業

国内売上高は前年同期比10.0%減の151億06百万円。主力の建築設備向けは同11%減少。首都圏再開発案件向けの納入が継続しているものの、代理店在庫の積み上がりを受け、同社の出荷は減少した。一方、工業用バルブは前年同期と同水準を維持したものの、今後の設備投資の動向は弱含み。水市場向けは東京都向けの回復で同6%増。半導体製造装置向けは前第4四半期からの低迷が続き、同48%減と落ち込んだ。

海外売上高は前年同期比6.5%増の95億76百万円。中国・韓国の半導体製造装置向けが、国内と同様に前第4四半期からの低迷が続いた。アセアン・韓国他は半導体製造装置向けが同67%減少したものの、前第2四半期から韓国企業が新規連結されたこともあり、全体では同12%増。中国は半導体製造装置向けの減少(同50%減)を好調な汎用・工業用で吸収して同7%増。ただ、米中貿易摩擦の影響で先行きは不透明。中東は、前年同期にイラン向けの大型案件(通期で23億円)があった反動で同60%減。米州は前年同期と同水準を維持。北米は代理店からの在庫発注に勢いがなかったが、南米(ブラジル)が好調を維持した。欧州は、マーケットは横ばいであったが、在庫調整が一巡した代理店からのまとまった注文で同44%増加した。

営業利益は同40.0%減の20億64百万円。数量・構成差等で13.1億円の減益要因が発生した他、新基幹システムの償却等による費用増3.6億円も響いた。また、新基幹システムの立ち上げに伴い現場対応に追われたため原価低減効果が1.9億円にとどまった(年間で15億円の原価低減を見込んでいる)。この他、銅相場の下落が0.6億円の増益要因となった。

伸銅品事業

売価に影響を与える原材料相場(銅相場)の下落に伴い販売価格が下落する中、販売量も減少したため、売上高は54億93百万円と前年同期比12.7%減少した。原材料相場変動の影響を受けて採算が悪化した事で営業利益は1億06百万円と同17.1%減少した。尚、黄銅棒の新工場が5月に竣工した。9月より量産を開始する予定である。

その他

ホテル事業で団体宿泊客が減少したものの、ゴールデンウィークが天候に恵まれサービスエリアの利用客が増加した事で売上高が7億03百万円と前年同期比2.5%増加し、営業損失が前年同期の18百万円から9百万円に減少した。

2-3 財政状態及びキャッシュ・フロー(CF)

|

19年3月 |

19年6月 |

|

19年3月 |

19年6月 |

|

|

現預金 |

13,660 |

11,300 |

仕入債務 |

6,625 |

7,252 |

|

売上債権(電子記録債権を含む) |

30,199 |

29,424 |

未払法人税・未払消費税等 |

1,434 |

502 |

|

たな卸資産 |

24,465 |

24,680 |

賞与・役員賞与引当金 |

2,735 |

1,119 |

|

流動資産 |

71,226 |

67,044 |

役員退職慰労引当金・退職給付負債 |

1,111 |

1,115 |

|

有形固定資産 |

41,677 |

43,998 |

有利子負債(リース債務を除く) |

33,457 |

34,112 |

|

無形固定資産 |

9,420 |

9,011 |

負債 |

54,827 |

54,528 |

|

投資その他 |

9,332 |

9,158 |

純資産 |

76,829 |

74,683 |

|

固定資産 |

60,430 |

62,167 |

負債・純資産合計 |

131,657 |

129,212 |

*単位:百万円

第1四半期末の総資産は前期末と比べて24億45百万円減の1,292億12百万円。会計基準の変更(IFRS第16号)に伴い、海外グループ会社のリース取引について、リース資産とリース債務を計上した他、設備投資により有形固定資産が増加した。一方、自己株式の取得もあり、現預金や純資産が減少した。リース債務を含めた有利子負債残高は、356億68百万円(純有利子負債243億68百万円)、自己資本比率56.8%(前期末57.4%)。

尚、2019 年3月19 日から同年6月11日にかけて、普通株式2,500,000株(自己株式を除く発行済株式数の2.62%)を総額 1,936,292,600円で取得し、2019年3月14日開催の取締役会決議に基づく自己株式の取得を終了した。同社は株主還元として、連結配当性向35%を目標とする現金配当を実施していく考え。

|

19/3期 1Q(4-6月) |

20/3期 1Q(4-6月) |

前年同期比 |

||

|

営業キャッシュ・フロー(A) |

-958 |

1,573 |

+2,532 |

– |

|

投資キャッシュ・フロー(B) |

-5,709 |

-2,557 |

+3,151 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-6,668 |

-983 |

+5,684 |

– |

|

財務キャッシュ・フロー |

-2,311 |

-1,368 |

+942 |

– |

|

現金及び現金同等物期末残高 |

12,903 |

10,512 |

-2,391 |

-18.5% |

*単位:百万円

税金等調整前四半期純利益12億82百万円、減価償却費14億93百万円、法人税等の支払12億65百万円、及び賞与引当金の減少14億67百万円等で15億73百万円の営業CFを確保した(前年同期はたな卸資産の増加等で運転資金が増加した)。投資CFは有形固定資産の取得による支出25億26百万円等が要因であり(前年同期は韓国企業を子会社化等)、財務CF:は短期借入金の調達13億48百万円、自己株式の取得18億57百万円、及び配当金の支払い11億46百万円等。

3.2020年3月期業績予想

3-1 第2四半期(7-9月)の見通し

|

19/3-1Q |

2Q |

20/3-1Q |

2Q 差分 |

前年同期比 |

前四半期比 |

|

|

売上高 |

32,752 |

35,029 |

30,879 |

34,120 |

-2.6% |

+10.5% |

|

営業利益 |

2,647 |

3,166 |

1,208 |

2,391 |

-24.4% |

+98.0% |

|

経常利益 |

2,530 |

3,258 |

1,210 |

2,189 |

-32.8% |

+81.0% |

|

四半期純利益 |

1,712 |

2,214 |

842 |

1,357 |

-38.7% |

+61.3% |

*単位:百万円

第2四半期は季節要因もあり、前四半期比では増収・増益が見込まれ、売上・利益共に回復に向かう見込み。

バルブ事業では、国内外で半導体製造装置向けの苦戦が続くが、国内では、流通在庫の調整が進み主力の建築設備向けが回復に向かう他、季節要因と東京都向けの回復で水市場向けが増加する見込み。ただ、米中貿易摩擦の影響による不透明感も残る。海外は、強弱入り混じってはいるものの、総じて堅調な推移が見込まれる。

伸銅品事業は新設備の稼働で売上の増加が見込まれる。利益面では、大幅な生産性の向上が見込める一方で、減価償却費が増加する。また、原材料相場の先行き不透明感も残る。

セグメント別見通し

|

19/3-1Q |

2Q |

20/3-1Q |

2Q 差分 |

前年同期比 |

前四半期比 |

|

|

バルブ事業 |

25,775 |

28,069 |

24,682 |

26,816 |

-4.5% |

+8.7% |

|

伸銅品事業 |

6,290 |

5,947 |

5,493 |

6,306 |

+6.1% |

+14.8% |

|

その他 |

686 |

1,012 |

703 |

996 |

-1.5% |

+41.8% |

|

連結売上高 |

32,752 |

35,029 |

30,879 |

34,120 |

-2.6% |

+10.5% |

|

バルブ事業 |

3,443 |

3,863 |

2,064 |

3,335 |

-13.6% |

+61.6% |

|

伸銅品事業 |

127 |

64 |

106 |

93 |

+46.9% |

-11.3% |

|

その他 |

-18 |

138 |

-9 |

109 |

-21.0% |

– |

|

調整額 |

-905 |

-899 |

-953 |

-1,147 |

– |

– |

|

連結営業利益 |

2,647 |

3,166 |

1,208 |

2,391 |

-24.4% |

+98.0% |

*単位:百万円

バルブ事業

国内市場全体として、第2四半期は消費税増税前の仮需も若干見込まれ、第1四半期比では増収を見込むが、価格改定による仮需があった前年同期との比較では減収となる見込み。第3四半期以降、建築設備向けをけん引役に増収に転じるとみている。建築設備向けについては、第2四半期に流通在庫の整理が進み、第3四半期は販売が回復する見込み。工業用は、第3四半期以降、食品・化粧品の新工場向けが寄与する可能性がある。ただ、建築設備向け・工業用共に、米中貿易摩擦の影響で製造業の設備投資が弱含みで推移している事が気にかかる。水市場は季節要因により年度末の第4四半期に向け売上が増加する事に加え、東京都向けの回復で前年同期比でも増収が続く見込み。一方、半導体市場向けは、当面は低迷が続く見込みで、回復は第4四半期以降とみている。

海外は、地域によってばらつきがあるものの、総じて堅調な推移が見込まれる。北米はOil&Gasのアップストリーム関連投資に先延ばしの動きが見られ、代理店の在庫発注が伸び悩んでいるが、好調な南米(ブラジル)は需要の強い状況が続く見込み。欧州は小規模なプラントのメンテナンス向け等が好調で、代理店の在庫発注が回復傾向にある。中国は、米中貿易摩擦の影響により減速が見込まれるが、引き続きデータセンター向けの新規案件が寄与する。アセアンは、タイ、インドネシアが選挙の影響もあり停滞が見込まれるため、ベトナム、フィリピン、マレーシア等、新たに拠点を開設した国での拡販に力を入れる。韓国Cephasは、船舶向けの好調もあり、損益の改善が見込まれる。

伸銅品事業

銅価格の期初前提を75万円/トンとしており、足元、弱含み。黄銅棒国内需要も減少傾向にある。キッツメタルワークスの新工場(総投資額:約55億円)が9月から量産を開始する予定で大幅な生産性向上が見込まれる。また、マージンの拡大に向け特色ある材料開発にも取り組む。減価償却費が増加するものの、生産性及び歩留まりの向上、コストダウンの強化、更には特材ビジネスの拡大等でカバーする。

3-2 上期連結業績

|

19/3期 上期 実績 |

構成比 |

20/3期 上期 予想 |

構成比 |

前年同期比 |

|

|

売上高 |

67,781 |

100.0% |

65,000 |

100.0% |

-4.1% |

|

営業利益 |

5,813 |

8.6% |

3,600 |

5.5% |

-38.1% |

|

経常利益 |

5,788 |

8.5% |

3,400 |

5.2% |

-41.3% |

|

親会社株主帰属利益 |

3,926 |

5.8% |

2,200 |

3.4% |

-44.0% |

*単位:百万円

セグメント別見通し

|

19/3期 上期 実績 |

構成比・利益率 |

20/3期 上期 予想 |

構成比・利益率 |

前年同期比 |

|

|

バルブ事業 |

53,844 |

79.4% |

51,500 |

79.2% |

-4.4% |

|

伸銅品事業 |

12,237 |

18.1% |

11,800 |

18.2% |

-3.6% |

|

その他 |

1,698 |

2.5% |

1,700 |

2.6% |

+0.1% |

|

連結売上高 |

67,781 |

100.0% |

65,000 |

100.0% |

-4.1% |

|

バルブ事業 |

7,306 |

13.6% |

5,400 |

10.5% |

-26.1% |

|

伸銅品事業 |

191 |

1.6% |

200 |

1.7% |

+4.7% |

|

その他 |

120 |

7.1% |

100 |

5.9% |

-16.7% |

|

調整額 |

-1,804 |

– |

-2,100 |

– |

– |

|

連結営業利益 |

5,813 |

8.6% |

3,600 |

5.5% |

-38.1% |

*単位:百万円

3-3 通期連結業績

|

19/3期 実績 |

構成比 |

20/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

136,637 |

100.0% |

133,000 |

100.0% |

-2.7% |

|

営業利益 |

11,713 |

8.6% |

10,000 |

7.5% |

-14.6% |

|

経常利益 |

11,883 |

8.7% |

9,700 |

7.3% |

-18.4% |

|

親会社株主帰属利益 |

5,625 |

4.1% |

6,400 |

4.8% |

+13.8% |

*単位:百万円

為替及び原材料相場の前提

|

18/3期 |

19/3期 |

20/3期 計画 |

|

|

ドル:対円 |

112.04 |

110.37 |

110.00 |

|

ユーロ:対円 |

127.19 |

130.00 |

130.00 |

|

電気銅建値:円/トン |

757,000 |

748.000 |

750,000 |

セグメント別見通し

|

19/3期 実績 |

構成比・利益率 |

20/3期 予想 |

構成比・利益率 |

前期比 |

|

|

バルブ事業 |

109,969 |

80.5% |

106,000 |

79.7% |

-3.6% |

|

伸銅品事業 |

23,643 |

17.3% |

24,000 |

18.0% |

+1.5% |

|

その他 |

3,025 |

2.2% |

3,000 |

2.3% |

-0.8% |

|

連結売上高 |

136,637 |

100.0% |

133,000 |

100.0% |

-2.7% |

|

バルブ事業 |

14,938 |

13.6% |

13,500 |

12.7% |

-9.6% |

|

伸銅品事業 |

287 |

1.2% |

500 |

2.1% |

+74.2% |

|

その他 |

90 |

3.0% |

50 |

1.7% |

-44.4% |

|

調整額 |

-3,602 |

– |

-4,050 |

– |

– |

|

連結営業利益 |

11,713 |

8.6% |

10,000 |

7.5% |

-14.6% |

*単位:百万円

3-4 設備投資及び減価償却費

20/3期の主な設備投資は、キッツマイクロフィルター新工場約10億円、キッツメタルワークス設備更新約30億円(19/3期に予定していたが、一部期ずれ)等。セグメント別では、バルブ事業67億円(19/3期62億円)、伸銅品事業34億円(同37億円)、その他1億円(同1億円)、合計102億円(同100億円)。減価償却費及びのれん償却費は合計67億円(同51億円)。

ただ、今後の外部環境によっては、不急の投資を来期以降に先送りする等、機動的に対応していく考え。

3-5 トピックス

7月1日、役員直轄組織として「サステナビリティ推進室」を新設した。第4期中期経営計画では、ESGの更なる強化を重点テーマの1つに掲げており、この一環として、今回、専任組織を新設した。当面の活動内容は以下の通り。

① 持続可能な社会を実現するため、キッツグループのESG・SDGsに関する活動を企画・推進。

② 上記の活動を通じ、社員の意識改革・会社の風土改革を進める。

今後、キッツグループのESGの取り組みの現状・問題点を整理し、SDGs達成に向けた取り組みをステークホルダーに発信していく考え。

参考 : 第4期中期経営計画におけるESGへの取り組み

| 環境(Environment)

事業を通じ地球環境に貢献する |

環境に配慮した製品・サービスの開発と提供に努めると共に、産業廃棄物の削減と再使用・再利用を推進する。また、グループ・グローバルでの環境汚染防止と予防にも努める。 |

| 社会(Social)

人財・安全・地域社会を大切にする |

多様な人財(ダイバーシティー)を推進すると共に、安全・健康・人権を大切にする社風の醸成に努める。また、事業活動・社会活動による貢献にも取り組む。

|

| 企業統治(Governance)

公明正大な経営を実践する |

健全なコーポレート・ガバナンス体制の確立に取り組むと共に、経営における透明性の向上と経営監視体制の強化及び取締役会の実効性の強化に努める。 |

尚、環境面での取り組みの一環として、茅野工場に、オフィス製紙機(セイコーエプソン社製「ペーパーラボ」)を導入し、稼働を開始した。使用済み用紙から新たな紙を生産できる「ペーパーラボ」は、既に多くの自治体・企業で採用されている。「ペーパーラボ」を導入する事で、コピー用紙の購入及び書類の廃棄にかかる回収・運搬等のコストを大幅に削減できる事はもちろん、社内で機密文書を完全に抹消できるため、情報漏洩リスクも低減できる。また、紙を作る際に使用されるバージンパルプ材の使用量削減及び輸送により発生するCO2・排気ガスの排出量や化石燃料の使用量の削減等、環境負荷の低減も期待できる。同社は、「ペーパーラボ」設置場所を「キッツ紙工房」と命名しており、今後、全社員の名刺の台紙をキッツ紙工房製の再生紙に切り替えていく考え。

4.今後の注目点

20/3期は若干スローなスタートとなった。主力の建築設備向けの苦戦が、その要因の一つだが、案件が減っている訳ではなく、工事の遅れで代理店の出荷が減少したためだ。前期上期の価格改定に伴う駆け込み需要や同下期の引き合いが強かった事による納期遅れを懸念した予備的発注の影響で、20/3期期初の代理店在庫は例年よりも多かった。こうした中、工事の遅れで、5月、6月は納期の谷間となり、出荷が減少し在庫調整も遅れた(⇒ 同社の出荷減少)。建築設備向けで多く使われる青黄銅バルブは半導体製造装置向けバルブ同様、収益性が高いため利益面での影響も大きかった。ただ、7月に入ると代理店の出荷が回復に転じ、8月も順調であると言う。下期の回復に向け、足元、流通在庫の調整が進んでいるようだ。

また、新基幹システム(グローバル基幹システム、総投資額:約70億円)の立ち上げに伴う混乱も要因の一つで、商機ロスが発生した他、現場での対応が必要になったため原価低減の取り組みに支障をきたした。バグによるシステムの不具合や不慣れが混乱の原因だが、既に不具合はほぼ解消しており、徐々に習熟しつつあるようだ。

一方、半導体関連は回復時期の見通しを、当初の第3四半期から第4四半期に修正した。

第2四半期(累計)予想に対する進捗率は、売上高47.5%(前年同期の実績ベースの進捗率48.3%)、営業利益33.6%(同45.5%)、経常利益35.6%(同43.7%)、純利益38.3%(同43.6%)。前年同期の実績ベースの進捗率を下回っている。通期の業績予想達成に向け、第2四半期(7-9月)の巻き返しに期待したい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 7名、うち社外3名 |

| 監査役 | 5名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日: 2019年06月27日)

基本的な考え方

当社は、創造的かつ質の高い商品・サービスの提供により持続的に企業価値の向上を図ることを企業理念に掲げ、社会的に責任ある企業として、株主の皆様をはじめ、すべてのステークホルダーに配慮した経営の実現に取り組んでいます。また、経営の効率性とコンプライアンスの強化を図るため、ステークホルダーからの要請や社会動向などを踏まえ、迅速かつ効率が良く、健全で透明性の高い経営が実現できるよう、様々な施策を講じて、コーポレート・ガバナンスの充実を図っています。

<開示している主な原則>

1.政策保有株式(原則1-4)

(1)政策保有株式に関する基本方針

当社は、「政策保有株式に関する方針」を定めており、安定株主の形成等を目的とした政策保有株式は保有しないこととしています。但し、当社の主たる事業であるバルブ事業は、素材から製品までの一貫した技術の総合力が試される事業であり、製品開発、製造、販売、物流等のすべての過程において、取引先との良好な協力関係を維持することが不可欠です。そのため、その目的の限りにおいて、取引先の株式を保有することがあります。

(2)政策保有株式に係る検証

当社は、「政策保有株式に関する方針」に基づき、保有する政策保有株式の見直しを毎年行っており、保有する意義が乏しいと判断された株式の適宜売却を進める他、保有する株式であっても可能な限り縮減を進めることとしています。

(3)政策保有株式に係る議決権行使基準

当社は、「政策保有株式に関する方針」に基づき、株式発行会社の経営状況、ガバナンス体制及び中長期的な企業価値の増大につながる適切な意思決定の有無並びに当社グループの企業価値向上につながるか否かの観点を総合的に踏まえ、議案ごとに賛否を判断しています。

11.株主との建設的な対話に関する方針(原則5-1)

当社は、持続的な成長と中長期的な企業価値の向上のためには、経営の受託者としての説明責任を自覚し、株主・投資家等のステークホルダーに対し、適時・適切かつ公平な情報開示を行い、経営の公正と透明性を維持することが重要であると認識しています。そのため、経営戦略や経営計画について株主の理解が得られるよう、誠実かつ建設的な対話を行い、それにより得られた意見や要望を経営改善に活用しています。なお、当社は、IR活動を推進するため、以下の施策を実施しています。

(1) IR担当執行役員を選任するとともに、IR部門を設置し、株主との建設的な対話を積極的に進めています。

(2) 機関投資家及びアナリストを対象とし、四半期ごとに決算説明会を開催しています。また、決算説明会においては、代表取締役またはIR担当執行役員が説明を行っています。さらに、決算短信及び有価証券報告書等の決算情報の他、経営情報、株式・株主総会の情報及びコーポレート・ガバナンスに関する報告書等のIR情報を当社ホームページに掲載し、情報を開示しています。

(3) 機関投資家及びアナリストとの対話において把握された意見をIR部門から代表取締役及びIR担当執行役員に定期的に報告する他、必要に応じて、代表取締役がその内容を取締役会及び経営会議に報告しています。

(4) 経理部門担当執行役員を情報取扱責任者としており、機関投資家及びアナリストとの対話に際して開示する情報の内容について、事前に経理担当執行役員、IR部門及び経営企画部門が協議するなど、インサイダー情報管理に留意しています。