ブリッジレポート:(6181)パートナーエージェント 8期連続増収で3期ぶりに増益

|

佐藤 茂 社長 |

株式会社パートナーエージェント(6181) |

|

企業情報

|

市場 |

東証マザーズ |

|

業種 |

サービス業 |

|

代表取締役社長 |

佐藤 茂 |

|

所在地 |

東京都品川区大崎1-20-3 イマス大崎ビル |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

331円 |

10,471,200株 |

3,465百万円 |

9.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

0.00円 |

– |

12.80円 |

25.9倍 |

96.39円 |

3.4倍 |

*株価は 8/27終値。発行済株式数は20年3月期第1四半期決算短信より。ROE、BPSは19年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年3月(実) |

3,644 |

445 |

434 |

285 |

30.95 |

– |

|

2017年3月(実) |

3,812 |

204 |

231 |

107 |

11.37 |

0.00 |

|

2018年3月(実) |

4,102 |

195 |

325 |

117 |

12.15 |

0.00 |

|

2019年3月(実) |

4,151 |

216 |

208 |

90 |

8.99 |

0.00 |

|

2020年3月(予) |

9,100 |

230 |

170 |

130 |

12.80 |

0.00 |

*単位:百万円、円。予想は会社側予想。2017年1月1日付で1:3の株式分割を実施。EPSは遡及して調整。

*16/3期より当期純利益は親会社株主に帰属する当期純利益。以下同様。

株式会社パートナーエージェントの2020年3月期第1四半期決算概要等をお伝えします。

目次

今回のポイント

1. 会社概要

2. 2020年3月期第1四半期決算概要

3. 2020年3月期業績予想

4. 今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 20年3月期第1四半期の売上高は前年同期比86.4%増の19億81百万円。営業利益は同260.2%増の88百万円。今期よりメイション社をグループ化したことで、売上、利益とも伸長した。

- 20年3月期の売上高は前期比119.2%増の91億円、営業利益は同6.3%増の2億30百万円の予想。株式会社メイションのグループ化に伴い、売上は大幅に伸長する。なお、同社株式取得に係るのれん約70百万円及び無形資産償却約1億円の合計1億70百万円を見込んでいるため営業利益は1桁増にとどまるが、実質収益力は約4億円。営業外費用でエン婚活エージェント社の先行投資(持分法投資損失)を見込んでおり経常利益は減益予想。

- 8期連続増収で、営業利益は3期ぶりに増益となった前期に続き、今期からの本格的な底入れ・回復を会社側は見込んでいる。婚活事業のKPIは、運営最適化に向け開催数を絞り込んでいるため婚活パーティー参加者数は減少しているものの、それ以外は前年同期に比べプラスであり、20年3月期は順調なスタートとなったようだ。セグメント変更に伴いKPIの開示を拡充したことはIRの観点から高く評価される。通期業績予想の達成に向けた第2四半期以降の進捗を注目していきたい。

1.会社概要

「世の中に、もっと笑顔を。もっと幸せを」という企業理念に基づき、結婚相談所や会員相互紹介プラットフォーム「CONNECT-ship」の運営により登録会員の婚活を支援する主力の「婚活事業」、近年増大しているニーズに対応し、適正価格の挙式披露宴、会費制ウエディング、フォトウエディング等、カジュアルウエディングのプロデュースを行う「ウエディング事業」、婚活及びウエディングの周辺サービス等を提供する「その他事業」の3事業を展開している。婚活事業の結婚相談所は、専任コンシェルジュによるキメの細かいフォローアップと独自システムによる婚活支援により、高い成婚率実績を出していることが大きな特徴。

【1-1 沿革】

2004年6月、ウエディングの企画および施設の運営を手掛ける株式会社テイクアンドギヴ・ニーズ(4331、東証1部、T&G社)が新規事業として婚活支援事業を始めるにあたり、100%子会社として同社を設立した。そのスタートアップにあたり招聘されたのが大手婚活会社で豊富な経験・実績を積み重ねた現社長の佐藤茂氏。

その後T&G社による継続的な投資が難しくなったのを機に、2008年5月、佐藤社長を始めとした経営陣と従業員の共同出資により株式を取得し、T&Gグループから独立した。「顧客成果追求」の結果である成婚率の高さを顧客に評価され、業績は順調に拡大。2015年10月に東証マザーズに上場した。

【1-2 企業理念】

佐藤社長が創業時に掲げた想い「顧客成果の追求」をベースに、以下のようなミッション、ビジョンを示している。

| 私たちの想い | 世の中に、もっと笑顔を。もっと幸せを。 |

| 私たちの目指すもの | 1. 婚活支援業界の変革者として「価値」を創造し続け、より多くの成婚の機会をつくります。

2. 人とともに歩む生涯のサポーターとして、「想い」を「かたち」にした事業を通じて幸せを感じられる人生の実現を目指します。 |

| 私たちの行動指針 | *判断基準はお客様

*プロフェッショナルマインド *情熱至上主義 *正道を歩む *主体性をもって成長する *チームパートナーエージェント *自らの幸せを追求 |

佐藤社長はこれらの理念について、具体的な課題やトラブルへの対応など業務を通じてその度ごとに理念に立ち戻り考えることで、初めて社員各人及び組織に理念が浸透すると考えている。

【1-3 市場環境】

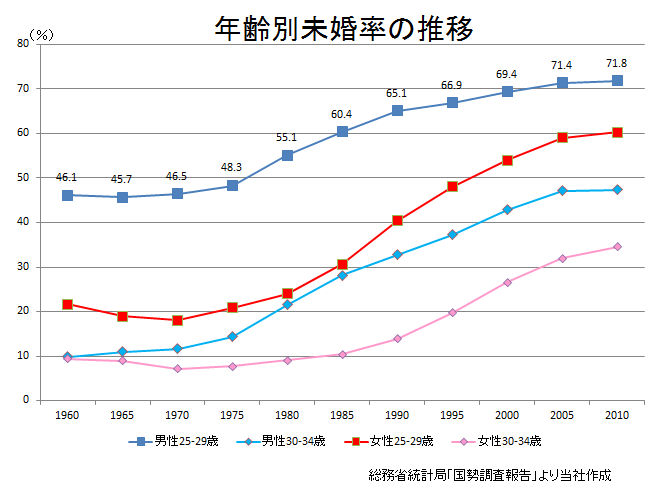

<未婚者状況>

*上昇続ける未婚率

総務省の国勢調査によれば、25-34歳の未婚率は男女とも上昇を続けている。

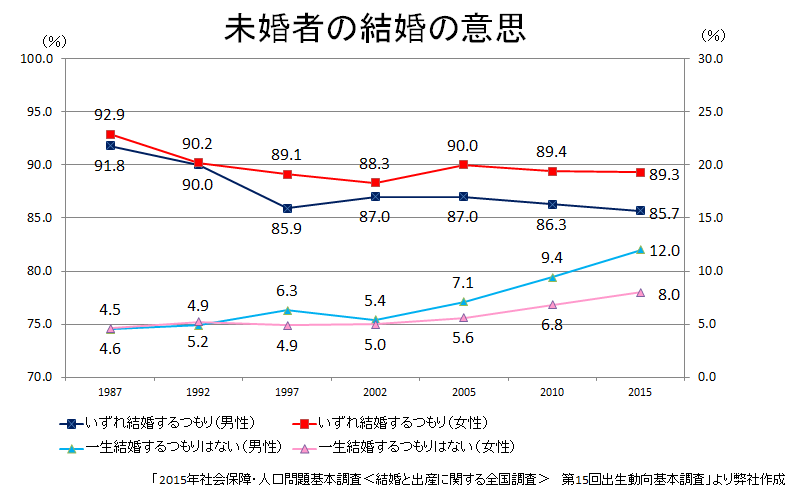

*未婚者の結婚の意思 ~「結婚する意思」は引き続き高水準~

「2016年社会保障・人口問題基本調査<結婚と出産に関する全国調査> 第15回出生動向基本調査」によれば、結婚する意思を持つ未婚者の割合は18~34歳の男性で85.7%、女性で89.3%となっており、「結婚したい」と考えている未婚者の数は依然高水準である。

一方、「一生結婚するつもりはない」未婚者の割合が男女とも上昇してはいるが、その中でも今後「いずれ結婚するつもり」に変わる可能性があると回答した割合は、男性44.1%、女性49.8%となっており、今は結婚するつもりの無い層も半数近くは今後結婚に向けて動き出す可能性がある。

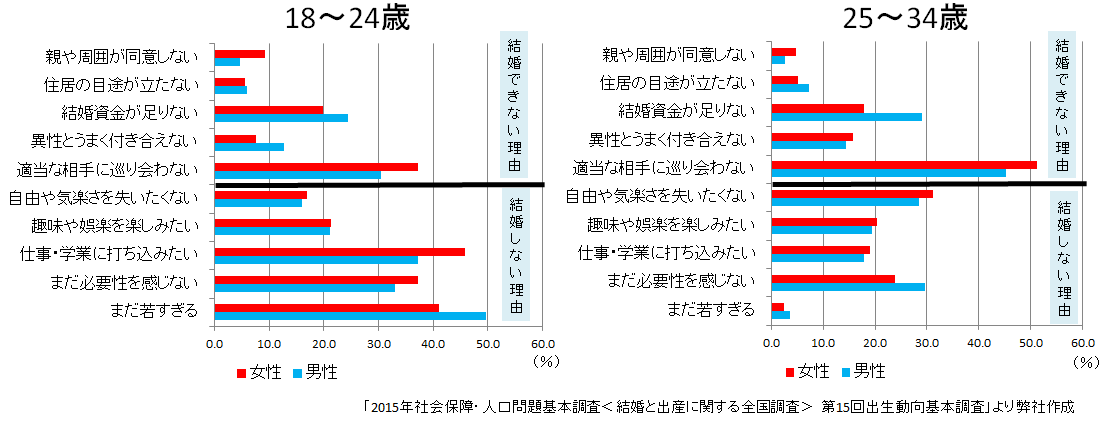

*独身でいる理由 ~25歳を過ぎると適当な相手に巡り会わない~

未婚者に独身でいる理由を尋ねたところ、18~24歳の若い年齢層では、「若すぎる」、「必要性を感じない」など積極的な動機が無いことが多く挙げられているが、25~34歳では、「適当な相手にまだ巡り会わない」という理由を挙げる割合が増加しており、出会いやその機会に対するニーズが大きいことが窺える。

<同業他社>

日本全国には約3,000の結婚相談所などが婚活支援を行っているが、その9割は個人事業主で、全国規模で事業を展開しているのは同社を含め数社のみである。

以下は同社を含めた婚活関連の上場企業である。

|

コード |

社名 |

売上高 |

増収率 |

営業利益 |

増益率 |

営業利益率 |

時価総額 |

PER |

PBR |

|

2417 |

ツヴァイ |

3,700 |

+4.8 |

110 |

– |

3.0% |

24,913 |

111.2 |

0.8 |

|

6071 |

IBJ |

15,055 |

+27.4 |

1,800 |

+21.9 |

12.0% |

49,917 |

38.2 |

11.8 |

|

6181 |

パートナーエージェント |

9,100 |

+119.2 |

230 |

+6.3 |

2.5% |

3,465 |

25.9 |

3.4 |

*売上高、利益は今期会社予想。単位は百万円、%、倍。

時価総額は直近決算短信記載の期末発行済株式数 × 2019年8月27日終値。

【1-4 事業内容】

今期より報告セグメントを、婚活事業、ウエディング事業、その他事業の3事業に区分している。

(1) 婚活事業

事業領域は主として、結婚相談所領域、エントリーサービス領域、ソリューションサービス領域の3つ。

①結婚相談所領域

同社最大の特徴の一つである、付加価値の高い結婚相談所の運営を行っている。

顧客として入会した会員に対し情報提供、相手の紹介、出会いの機会を提供している。

会員にはそれぞれ専任のコンシェルジュが婚活支援の担当としてつき、活動設計を行い、プロフェッショナルとして顧客をサポートしている。また、出会いの機会を提供するため、会員同士のイベントを企画・運営するなど付随サービスも提供している。会員構成は男女比で4:6~3:7で女性が多い。

(サービスの特色)

「1年以内を目途に結婚相手を見つけたい顧客」に対し、高いコーチングスキルを持ったコンシェルジュが担当として付き、プロセスに手間や時間をかけず費用対効果の高いサービスを求める顧客ニーズに応えるべく、PDCAサイクルに基づく活動支援を行っている。

コンシェルジュは、婚活支援を通じて人の役に立ちたい、喜びを共にしたいと考えている、子育てが一段落した年代の女性が中心で、2019年6月末時点で約130名のコンシェルジュが在籍している。また、「顧客成果の追求」を掲げている同社においては、コンシェルジュの活動について、成婚率、中途退会率などの「顧客満足度」の視点から評価を行っている。

<PDCAサイクルに基づく活動支援のイメージ>

サイクル①入会前:サービス内容と料金体系の明確化

入会を検討し来店した顧客には、入会勧奨を行うアカウントエグゼクティブが応対し、サービス内容と料金体系について正確に理解してもらうべく丁寧な説明を行う。しかし、一定の基準に基づき、結婚相手の紹介の継続が難しいと判断した場合には、入会を断る場合もある。これは、入会後月会費等の費用が発生するにも関わらず、コンタクト(お見合い)に至らない、または交際に発展しないなど、顧客が満足できない状況を招くことを避けるためでもある。

サイクル②入会後:専任コンシェルジュによる活動サポート

入会すると、はじめにその会員がどのような価値観を持ち、どのような相手を希望しているのかを把握するため会員の婚活支援を担当するコンシェルジュが時間をかけて面談を行う。

その際、コーチングスキルを用いて会員がまだ明確にできていない相手への希望や理想像をより明確化することで、抽象的に相手探しをするのではなく、より具体的なマッチングに結び付けられるようにする。

従来のデータによるマッチングだけでなく、コンシェルジュという人間を通して相手を紹介することで同業他社との差別化を図り、結果的に、回り道をせず手間や時間をかけずに費用対効果の高いサービス提供へとつながっている。

さらに、活動を通して、専任のコンシェルジュがPDCAサイクルを用いて活動の軌道修正を支援するため、失敗があっても前向きに婚活に取り組んでもらうことができる。

加えて、コンタクトの感想や感触の確認、その後の交際期間中の悩みごとの相談、成婚(※)後のフォローまで、コンシェルジュが会員の気持ちに寄り添って、共に成婚実現に進んでいけるようにサポートする。

また、成婚後のフォロー期間も1年間に設定することで、成婚後であっても長期間フォローし、結婚までの道のりをサポートしている。

(※)成婚(退会)

交際中の相手との結婚を視野に入れて交際を継続する意向を双方から受けた上で退会すること。

サイクル③コンタクト(お見合い)の設定:専任のコンシェルジュ以外の活動サポート

活動が進むと、相手とのコンタクト(お見合い)を迎える。コンタクトの日時調整、場所の申し合わせなど、手間のかかる作業もシステムと専門チームがサポートするため、効率よく活動することができる。

コンタクト当日に道に迷ったり、相手を見つけられなかったりした場合なども、窓口スタッフが電話やメールでサポートを行い、出会いの機会を逃さないように支援している。

また、セカンドオピニオンとしてのアドバイスや助言のニーズに対応するために、サービスデスクを設置し、会員からの相談・要望に第三者からのアドバイスや助言を提供し、活動がより円滑に行えるためのサポート体制を構築している。

<サービスの料金体系>

| 登録料 | 入会申込に必要な手続きに要する費用 |

| 初期費用 | 入会後、専任のコンシェルジュによるインタビュー、活動設計や推薦文の作成等の活動の準備に要する費用 |

| 月会費 | 紹介や活動サポートに要する費用 |

| 成婚料 | 成婚退会時に発生する成功報酬費用 |

| その他 | イベント・セミナーへの参加、オプション商品・サービスの購入等、活動状況に応じた費用 |

顧客が利用するコースに応じて毎月2~6人の相手紹介をしているが、これはサービス契約上の義務であって上限ではないので、会社の裁量によりそれ以上紹介を受けられることもある。

付随サービスとして以下のようなサービスも提供している。

◎会員向けイベント

コンシェルジュによる相手の紹介だけでなく、会員を対象に出会いの機会を提供するため、婚活パーティーなど各種イベントの企画・運営を行っている。

イベントスペースを自社店舗内に設けることで柔軟なパーティー開催が可能であることに加え、イベント会場の賃借費用が不要となっている。

◎オプションサービス

*会員向けの写真撮影会を有料で提供している。婚活においては第一印象が重要視されるため、プロのカメラマン、メイクアップアーティストと提携し、自社店舗または提携先スタジオで写真撮影を行っている。婚活に特化しているため、適切な服装、表情など、経験に裏打ちされたアドバイスの提供も可能である。

*カラーコーディネート、ファッションアドバイザー、コミュニケーション力向上など、婚活に関連する予備知識や情報を有料セミナーによって提供している。

②エントリーサービス領域

「低価格で気軽に始めることができる婚活サービス」というコンセプトで、エントリー型結婚相談所、婚活パーティー、マッチングアプリ等の企画開発及び運営を行っている。

◎「OTOCON(オトコン)」婚活パーティー

一般向けの婚活パーティーを「OTOCON」として企画・運営している。

一般向けではあるが、各種イベントを通じて同社に興味を持ち、結婚相談所の会員になるケースも多く、入会の1つのチャネルとして機能している。

また、婚活事業の会員向けイベントサービスと同様に、イベント専門のスタッフが自社店舗内のイベントスペースでイベントを企画・運営するため、社内設備の有効活用ができ、かつ入会チャネルとして機能しているため、他サービスとのシナジーも生み出している。

◎婚活パーティー情報サイトの運営

婚活支援サービスをもっとオープンに利用できる社会の実現を目指す一般社団法人結婚・婚活応援プロジェクトと協力・連携し、日本全国の法令を遵守し健全に運営を行っている婚活パーティーの情報を掲載する婚活パーティー情報サイト『Parties』(URL:https://parties.jp/)を2018年7月にリリースした。

同サービスは、パートナーエージェントと、一般社団法人結婚・婚活応援プロジェクトの運営実務を担当する株式会社ベクトルとの共同出資により、新たに設立したパートナーエージェントの連結子会社である株式会社ichie(イチエ)が運営している。

③ソリューションサービス領域

同領域の中心サービスが、会員相互紹介プラットフォーム「CONNECT-ship」(以下、コネクトシップ)である。

コネクトシップは、婚活支援事業者間で自社会員の相互紹介を可能にするオープンプラットフォームで、2017年6月稼働を開始した。

(概要)

コネクトシップを利用する婚活支援事業者と対象サービスは2019年8月時点で以下の9社13サービスとなっている。

|

事業者名 |

運営サービス名称 |

| エン婚活エージェント株式会社 | ・エン婚活エージェント |

| 株式会社シニアーライフ | ・MARRIX(マリックス) |

| 一般社団法人日本結婚相談協会 | ・JBA(日本結婚相談協会) |

| 株式会社日本仲人連盟 | ・NNR(日本仲人連盟) |

| 株式会社リクルートゼクシィなび | ・ゼクシィ縁結びカウンター |

| 株式会社 結婚情報センター | ・NOZZE(ノッツェ) |

| 株式会社パートナーエージェント | ・パートナーエージェント

・OTOCON婚活コンシェル(旧 Yahoo! 婚活コンシェルプラン) ・エキサイト結婚相談所 powered by パートナーエージェント ・ichie(イチエ) ・OTOCON婚活コンシェル グローバルキッズ |

| 株式会社 全国仲人連合会 | ・全国仲人連合会 |

| 株式会社官公庁マリッジ | ・官公庁マリッジ |

これら一定規模の事業者間において、最大5万人超の会員(各社の会員数合計)の相互紹介を通じて成婚率を高め、顧客成果、顧客満足度の向上を図る「コネクトシップ」は、婚活支援業界初の試みである。

会員相互紹介を実現するプラットフォームとしては、パートナーエージェントが開発し、運用保守を行う「コネクトシップ」サービスを使用し、「コネクトシップ」の運営事務局も同社が担う。

今後も顧客成果である成婚の最大化という想いを共有できる婚活支援事業者を利用事業者に加え、規模を拡大していく予定。利用事業者は、自社のサービス内容や運営について、事務局である同社を含めた他の利用事業者から干渉されることなく、自社の顧客に独自のサービスを提供することができる。

システムを提供・運用する同社は、利用事業者各社から受け取る会員同士のお見合い(コンタクト)が成立した場合のコンタクト成立料を収益源とする。

(狙い)

利用事業者が、営業面での競争のみならず、新しい枠組みの中で顧客成果である成婚を追求して切磋琢磨することにより、顧客満足度を高めて業界全体の発展を図るとともに、サービス品質に基づき健全な競争を行うよう業界に変革を促すことも、「コネクトシップ」を主導する同社の狙いである。

2019年6月末の利用会員数は前年同期比29.8%増の28,378名。お見合い成立件数は同1.5%増の78,496件。

(2)ウエディング事業

事業領域は主として、カジュアルウエディング領域、2次会領域、生活品質向上に資するサービス領域の3つ。

①カジュアルウエディング領域

近年増大しているニーズに対応し、適正価格の挙式披露宴、会費制ウエディング、フォトウエディング等、カジュアルウエディングのプロデュースを行っている。

主力商品である国内ウエディング「スマ婚」は2019年4月にグループ化した株式会社メイションが展開するサービスで、費用面で結婚式を諦めてほしくないとの想いから提供している、適正価格の挙式披露宴である。

リースナブルな料金でありながらハイグレードな会場での実施が可能であることに加え、会場もプランもフレキシブルに選択が可能な点や、持ち込み料無料、後日清算可能といった利便性が評価されている。

同様なコンセプトで海外ウエディングを適正価格で実現できる「スマ婚リゾート」も提供している。

また、株式会社メイションでは、披露宴ほど形式ばらず、二次会ほどカジュアルすぎないウェディングスタイルである「1.5次会婚」も手掛けている。

1.5次会プランナーがプランや費用など、希望に合わせたパーティプランを提案。ご祝儀制か会費制か、コース料理かビュッフェ料理かなど選択肢が幅広いことに加え、「スマ婚」同様、持ち込み料無料、後日清算可能である。

海外挙式の後の披露目パーティー、挙式ありのフォーマルなパーティー、会費制の気軽なカジュアルパーティーなど、様々な用途で利用されている。

②2次会領域

「スマ婚」と同じく、グループ会社株式会社メイションが提供する「2次会くん」は、「結婚式二次会を人生で一番のパーティーにする」を掲げ、会場探しからパーティー企画、当日の運営、アフターフォローまで結婚式二次会の幹事を代行するサービス。

株式会社メイションは、二次会幹事代行件数で常にトップクラスの実績を上げている。

③生活品質向上に資するサービス領域

ブライダルジュエリーや保険の販売、住宅情報サービスの提供等、成婚後の生活品質向上に資するサービス。

婚活事業によって顧客となった会員に対し、成婚退会後もその関係性を維持して人生の節目において各種サービスを提供し顧客満足度の充足・向上を図りつつ、収益機会の拡大を図る。

成婚退会した会員がメンバーとなる「アニバーサリークラブ」が主として以下のようなサービスを提供している。

| 結婚式場の紹介 |

| 結婚式に関連するアイテムの販売 |

| エンゲージリング・マリッジリングの販売 |

| ライフステージの変化に合わせた保険契約の見直し |

| 婚活またはそれ以外でも利用できる様々な割引サービスの提供(提携先との協業による) |

結婚式場紹介に関しては、これまで式場や株式会社リクルートゼクシィなびが運営する「ゼクシィ相談カウンター」への紹介にとどまっていたが、「スマ婚」「2次会くん」への紹介を開始し、結婚式や二次会のプロデュースまで自社サービスでの提供が可能となった。

また住宅に関しては、注文住宅の購入を検討している成婚会員向けに株式会社リクルート住まいカンパニーが運営する「スーモカウンター」を紹介するほか、良質な住宅情報サービス等を提供するべく、東京都内で多数のマンション開発実績を有する株式会社デュアルタップと顧客連携に係る業務提携契約を締結している。

(3) その他事業

主な事業領域は、婚活周辺サービス領域、ウエディング周辺サービス領域。新規事業開発も行っている。

①婚活周辺サービス領域

住民に対する婚活支援活動を実施しようとしている自治体に対し、「parms」という同社が開発した結婚支援システムをASPで提供している。

「parms」は、婚活支援事業に必要な会員登録、会員管理、お相手とのマッチングなどの基本機能だけでなく、利用者(結婚を望む男女)の活動をサポートする機能や、事業運営側のスタッフの業務を効率化する機能等を網羅的に兼ね備えたシステム。運営主体の要望に応じたカスタマイズも可能となっている。

自治体向けの主な実績は以下の通り。

|

自治体 |

内容 |

| 三重県 | 「結婚ポジティブキャンペーン」(結婚への前向きな機運醸成事業)における「夫婦・恋人の絆応援」プロジェクト事業の運営 |

| 京都府 | 「きょうと婚活応援センター」事業の受託企業に対し、結婚支援システムを提供 |

| 福島県 | 「ふくしま結婚・子育て応援センター」における結婚支援事業を包括的に受託 |

②ウエディング周辺サービス領域

1.5次会等の会場運営を行っている。

2018年10月には、1.5次会などに活用できる貸切パーティー専用会場「IROGAMI」を銀座にオープンした。

また、「スマ婚」及び「2次会くん」の施行時に活用する映像の内製化にも取り組み、ウエディング事業とのシナジー効果も追求している。

【1-5 特長と強み】

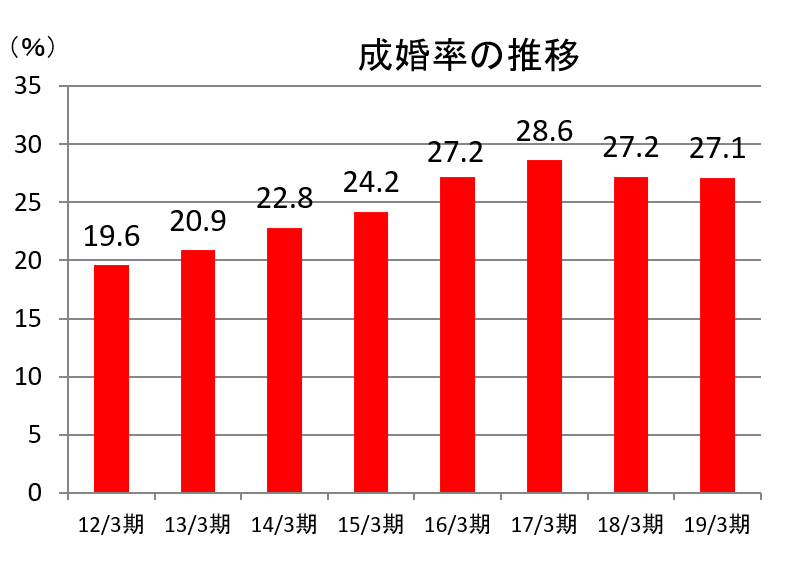

「顧客成果の追求」の結果としての成婚率の高さ

同社を特長づける最大のポイントは、「成婚率」の高さである。

2019年3月期の成婚率は27.1%。

同業他社は明確な数字を開示していないものの平均10%と言われており、同社の成婚率の高さは断トツである。

在籍会員に対する一定期間における成婚退会会員数の割合を示す「成婚率」は、婚活会社の必要性を問われてしまう可能性もある諸刃の剣であるという意味で、婚活業界においては指標として明示すべきではないとの認識が主流であった。

これに対し佐藤社長は創業時より事業に対する想い、企業戦略として「顧客成果を高める」を掲げてきた。

顧客が同社に求めるものは「結婚」という成果であり、これを可能な限り高めることこそが自社の社会的な存在価値であるという考え方だ。

この目的を実現するために、採用、教育、育成、研修、ナレッジ共有、マネジメント、評価制度などあらゆる活動のベースを「顧客成果の追求」に置いている。こうした姿勢が、業界では群を抜いて高い「成婚率」に結びついている。

2.2020年3月期第1四半期決算概要

(1) 連結業績概要

|

19/3期1Q |

構成比 |

20/3期1Q |

構成比 |

対前年同期比 |

|

|

売上高 |

1,062 |

100.0% |

1,981 |

100.0% |

+86.4% |

|

売上総利益 |

598 |

56.4% |

1,025 |

51.7% |

+71.2% |

|

販管費 |

574 |

54.0% |

936 |

47.3% |

+63.1% |

|

営業利益 |

24 |

2.3% |

88 |

4.5% |

+260.2% |

|

経常利益 |

10 |

1.0% |

90 |

4.5% |

+778.1% |

|

四半期純利益 |

6 |

0.6% |

65 |

3.3% |

+876.9% |

*単位:百万円

メイション社グループ化も寄与し大幅な増収・増益。

売上高は前年同期比86.4%増の19億81百万円。

営業利益は同260.2%増の88百万円。今期よりメイション社をグループ化したことで、売上、利益とも伸長した。

経常利益は同778.1%増の90百万円。営業外収益に助成金収入14百万円が計上されたことに加え、営業外費用において前年同期にあった敷金償却費12百万円が今四半期には計上されなかった。また、営業外費用には今期より持分法適用関連会社となったエン婚活エージェント株式会社ののれん償却費を持分法投資損失として計上している。

四半期純利益は同876.9%増の65百万円。事業ポートフォリオの見直しによる一部事業譲渡に伴い、事業譲渡益44百万円を特別利益に計上した。

(2) セグメント別動向

|

19/3期1Q |

構成比 |

20/3期1Q |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

婚活事業 |

986 |

92.8% |

915 |

46.2% |

-7.1% |

|

ウエディング事業 |

22 |

2.1% |

1,043 |

52.7% |

+4,518.9% |

|

その他事業 |

54 |

5.1% |

21 |

1.1% |

-59.6% |

|

合計 |

1,062 |

100.0% |

1,981 |

100.0% |

+86.4% |

|

セグメント利益 |

|||||

|

婚活事業 |

223 |

22.7% |

205 |

22.5% |

-8.0% |

|

ウエディング事業 |

3 |

15.5% |

55 |

5.3% |

+1,497.6% |

|

その他事業 |

-23 |

– |

-4 |

– |

– |

|

調整額 |

-178 |

– |

-168 |

– |

– |

|

合計 |

24 |

2.3% |

88 |

4.5% |

+260.2% |

*単位:百万円。売上高は外部顧客への売上高。セグメント利益の構成比は売上高利益率。

(婚活事業)

減収、減益。

主にエントリーサービス領域で戦略的にパーティー開催数を絞り込んだため減収となった。また、将来を見据えた店舗統廃合に向け減価償却費を早期計上したこと等で減益となった。

◎結婚相談所領域

ブランド確立に向けた各種施策を進めた。とくに、広告面では顧客成果に重点を置いた効率的かつ効果的な広告施策に移行し、サービス面では品質の強化・拡充に向けた体制変更等を行った。これらが奏功したことに加え、前期第4四半期に投入した新商品も評価され、新規入会者数は前年同期比13.8%増の2,227名、成婚退会者数は同2.8%増の779名となった。2019年6月末の在籍会員数は、同0.8%増の11,653名、成婚率は同0.9ポイント上昇の26.9%となった。

2019年8月よりサービスの差別化を図るため、入会条件として年収3,000万円以上を対象としたアルティメットコース、外見のサポートを取り入れたエグゼクティブコースという高級コースの提供を開始した。

◎エントリーサービス領域

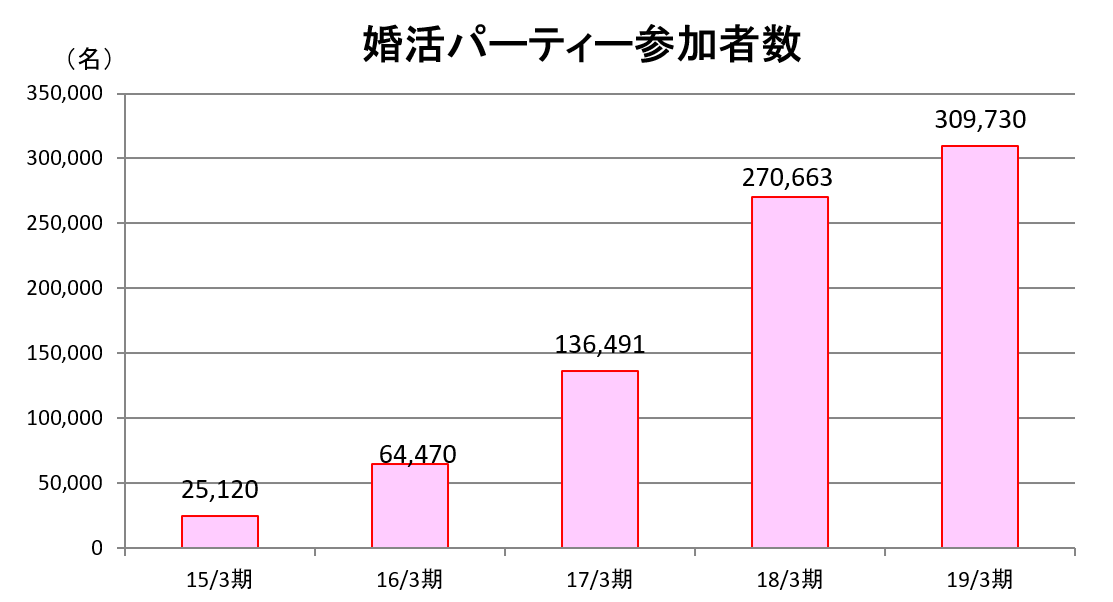

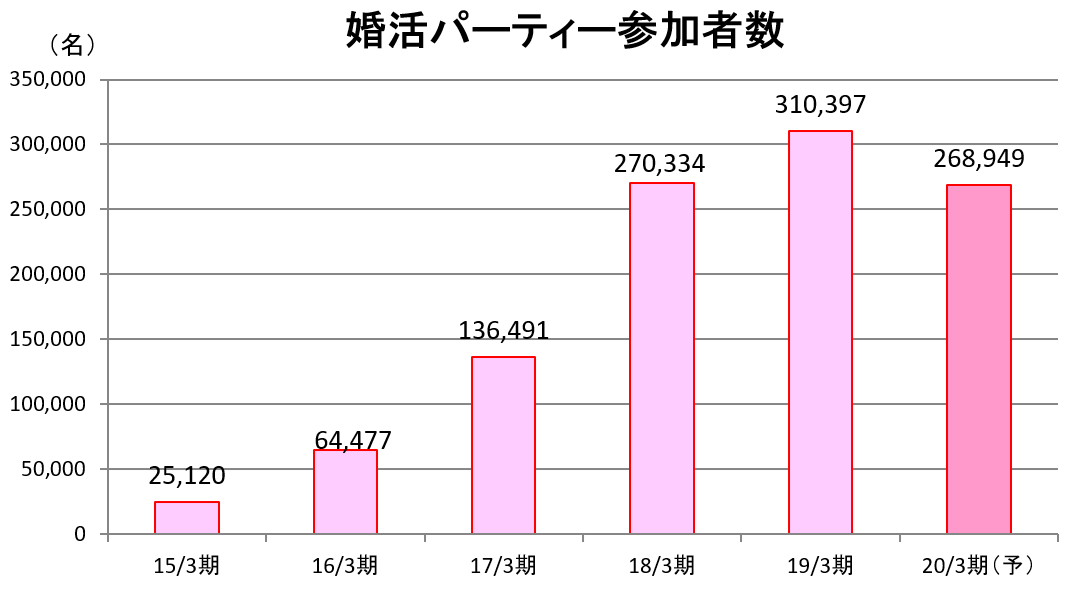

婚活パーティーの運営最適化とサービス品質向上を目指し、開催数の絞り込みを行った。このため参加者数は前年同期比18.7%減の67,589名となったが、一開催当たりの参加者数は同4.2%増の11.1名と増加した。前期より注力している婚活パーティー経由の結婚相談所入会者数は同69.2%増の220名となった。

◎ソリューションサービス領域

コネクトシップの利用事業者の顧客成果に寄与するべく、利用会員数の拡大に向けた諸施策を進めている。

2019年6月末の利用会員数は前年同期比29.8%増の28,378名、お見合い成立件数は同1.5%増の78,496件となった。

*主要指標

|

19/3期1Q |

20/3期 1Q |

増減率 |

|

|

新規入会会員数 |

1,957 |

2,227 |

+13.8% |

|

1月月初在籍会員数 |

11,555 |

11,653 |

+0.8% |

|

成婚退会会員数 |

758 |

779 |

+2.8% |

|

成婚率 |

26.0% |

26.9% |

+0.9p |

|

パーティー参加者数 |

83,147 |

67,589 |

-18.7% |

|

パーティー開催数 |

7,770 |

6,061 |

-22.0% |

|

コネクトシップ利用会員数(四半期末) |

21,869 |

28,378 |

+29.8% |

|

コネクトシップお見合い成立件数 |

77,318 |

78,496 |

+1.5% |

(ウエディング事業)

増収増益。

メイション社のグループ化も寄与した。のれん(16百万円)の暫定計上後でも黒字を達成することができた。

◎カジュアルウエディング領域

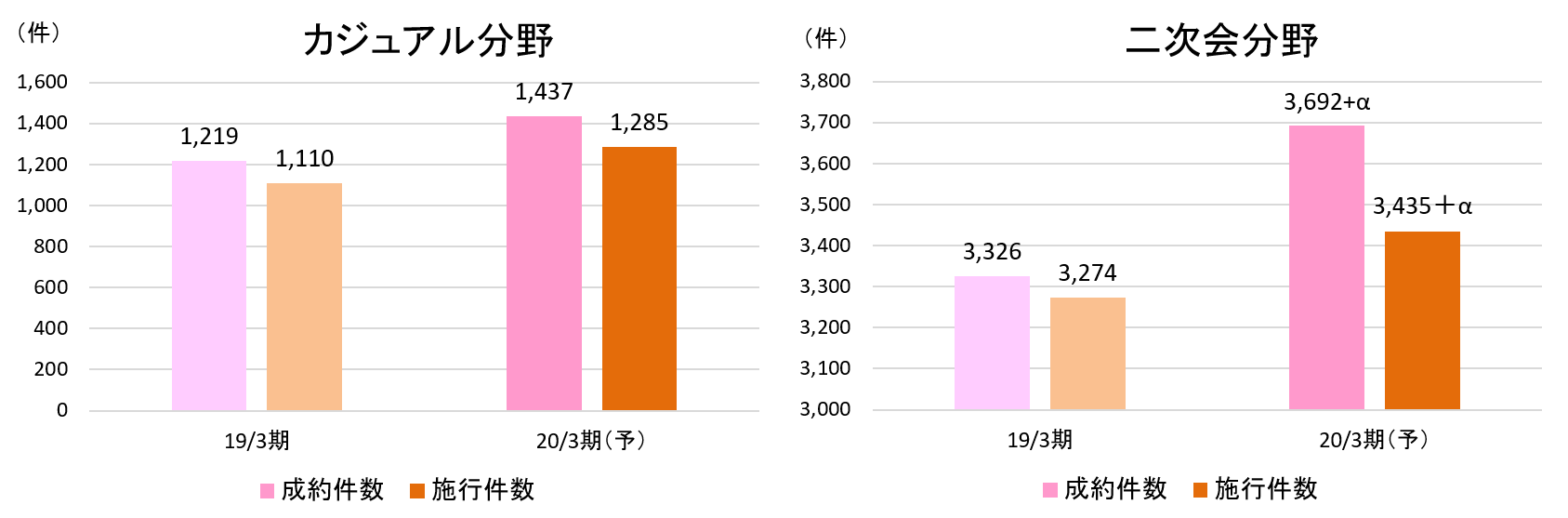

「スマ婚」を中核に商品ラインアップの拡充に注力した。その一つとして、挙式に重点を置いた顧客ニーズに対応すべく「スマ婚挙式」の立ち上げ準備を進めた。また、婚活事業との連携を開始し、婚活サービスを通じて成婚した会員に対し、「スマ婚」等の紹介を行った。

これらにより、スマ婚サービス全体の成約件数は449件(前年同期279件)となり、その中核である「スマ婚」及び「スマ婚リゾート」の成約件数は343件(同279件)となった。施行件数は、スマ婚サービス全体が334件(同262件)、その中核である「スマ婚」及び「スマ婚リゾート」が299件(同 262件)となった。

◎2次会領域

業界最多級の施行実績を誇る「2次会くん」の更なる事業拡大に向け、ウエディング業界の有力企業との連携強化に向けた諸施策を進めている。その一つとして、業界最多クラスのプロデュース実績を誇る株式会社オーセモーション・プロダクツと包括的な業務提携を締結し、2019年6月より相互送客を開始した。

また、カジュアルウエディング領域と同様に、婚活事業との連携も開始した。

これらにより、「2次会くん」の成約件数は955件(前年同期803件)、施行件数、892件(同863件)となった。

◎サービス領域

婚活サービスを通じて成婚した会員や、「スマ婚」及び「2次会くん」の顧客に対し、ブライダルジュエリーや保険の拡販に努めた。特に、保険の販売については、質の高い保険を広く展開するべく、2019年4月に「パートナーエージェント×保険クリニック2号店」を開設した。

また、新たに良質な住宅情報サービス等を提供するべく、東京都内で多数のマンション開発実績を有する株式会社デュアルタップと顧客連携に係る業務提携を締結した。

*主要指標

|

19/3期1Q |

20/3期1Q |

|

|

(成約件数) |

||

|

スマ婚サービス |

279 |

449 |

|

うち、スマ婚・スマ婚リゾート |

279 |

343 |

|

2次会くん |

803 |

955 |

|

(施行件数) |

||

|

スマ婚サービス |

262 |

334 |

|

うち、スマ婚・スマ婚リゾート |

262 |

299 |

|

2次会くん |

863 |

892 |

*2019年4月より株式会社メイションをグループ化しており、2019年3月期第1四半期のスマ婚サービス及び2次会くんの施行件数については、2019年3月期第1四半期業績に含まれていない。

(その他事業)

増収、損失は改善。

前年同期に保育事業を譲渡したため減収となったが、利益は改善した。

◎婚活周辺サービス領域

婚活支援を行う自治体向け運営支援の拡充に注力している。複数の自治体との関係構築に努めるとともに、自治体が主催する出会いサポートイベントの運営支援に向けた準備を進めた。

◎ウエディング周辺サービス領域

新規事業として「スマ婚」及び「2次会くん」で活用する映像の内製化を開始した。

(3) 財務状態

◎主要BS

|

19/3月末 |

19/6月末 |

19/3月末 |

19/6月末 |

||

|

流動資産 |

2,059 |

2,249 |

流動負債 |

1,132 |

2,687 |

|

現預金 |

1,207 |

1,340 |

短期有利子負債 |

771 |

2,139 |

|

売上債権 |

723 |

729 |

固定負債 |

1,271 |

1,446 |

|

固定資産 |

1,322 |

2,935 |

長期有利子負債 |

1,135 |

1,270 |

|

有形固定資産 |

328 |

378 |

負債合計 |

2,404 |

4,133 |

|

無形固定資産 |

335 |

1,159 |

純資産 |

978 |

1,051 |

|

投資その他の資産 |

658 |

1,396 |

株主資本合計 |

981 |

1,054 |

|

資産合計 |

3,382 |

5,185 |

負債純資産合計 |

3,382 |

5,185 |

*単位:百万円

現預金の増加に伴い、流動資産は前期末比1億89百万円増加し、22億49百万円となった。固定資産はのれん・投資有価証券の増加などで同16億13百万円増加し、29億35百万円となり、資産合計は同18億2百万円増加の51億85百万円となった。短期借入金の増加等で負債合計は同17億29百万円増加の41億33百万円。利益剰余金の増加などで純資産は同72百万円増加の10億51百万円となった。この結果、自己資本比率は前期末から8.6ポイント低下し、20.3%となった。

(4) トピックス

◎良質な住宅情報サービス等を提供するため株式会社デュアルタップと業務提携を締結

2019年6月、成婚退会者に良質な住宅情報サービス等を提供するため株式会社デュアルタップ(東京都)と業務提携を締結した。

(株式会社デュアルタップ概要)

2006年8月設立。不動産企画・開発事業、不動産分譲事業、不動産管理事業、海外不動産事業などを手掛け、東京23区の駅近に特化して累計52棟1,756戸以上のマンション開発実績を有する。

(業務提携に背景及び内容)

成婚退会者に対し、結婚後の住宅購入や将来に向けた資産形成に安心して取り組める環境を提供したいとの想いから、顧客連携に係る業務提携を締結した。

今後は、両社が連携してデュアルタップ社が開発した東京 23区の駅近マンションをはじめとする良質な住宅情報の発信やデュアルタップ社が企画する資産形成に役立つ各種セミナーに優先的に参加できるサービスの提供などにより、成婚退会者のQOL(クオリティオブライフ)向上を図る。

◎コネクトシップに株式会社官公庁マリッジが参画

2019年8月、株式会社官公庁マリッジ(本社:東京都)が運営する、公務員および公務員家族向け婚活支援サービス「官公庁マリッジ」が、コネクトシップの利用を開始した。

コネクトシップの登録会員数やお見合い成立件数が順調に増加する中、株式会社官公庁マリッジは、主力事業「官公庁マリッジ」の付加サービスとしてコネクトシップを導入し、会員の様々なニーズに応える出会いを提供し、より多くの成婚を実現したいと考え、コネクトシップに参画することとなった。

3.2020年3月期業績予想

(1)通期業績予想

|

19/3期 |

構成比 |

20/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

4,151 |

100.0% |

9,100 |

100.0% |

+119.2% |

|

営業利益 |

216 |

5.2% |

230 |

2.5% |

+6.3% |

|

経常利益 |

208 |

5.0% |

170 |

1.9% |

-18.4% |

|

当期純利益 |

90 |

2.2% |

130 |

1.4% |

+44.3% |

*単位:百万円。予想は会社側発表。

業績予想に変更無し。増収・営業増益。

売上高は前期比119.2%増の91億円の予想。株式会社メイションのグループ化に伴い、大幅に伸長する。

営業利益は同6.3%増の2億30百万円の予想。同社株式取得に係るのれん約70百万円及び無形資産償却約1億円の合計1億70百万円を見込んでいるため、営業利益は1桁増にとどまるが、実質収益力は約4億円。また翌期以降29年3月期まではのれん費用約70百万円のみ毎期計上する。

営業外費用でエン婚活エージェント社の先行投資(持分法投資損失)を見込んでおり経常利益は減益予想。

(2)今期の事業方針

婚活事業、ウエディング事業それぞれ以下のような取り組みを進める。

①婚活事業

婚活サービスを全方位で活性化させる。

付加価値の高い結婚相談所分野に位置するパートナーエージェントブランドについて高品質化を推進し、さらなる顧客成果の実現を目指す。

エントリー型の結婚相談所、婚活パーティー、マッチングアプリなどエントリーサービス領域では、一気通貫したマーケティング施策を展開する。

その他、コネクトシップの運営や、成婚後の生活品質向上に資するサービスについては、営業体制を強化し、利用者の拡大を図る。

結婚相談所領域は各指標とも前期を上回り、回復へ向かうと予想している。

婚活パーティーでは運営最適化を図るため開催数を絞り込むため、参加者数自体は減少を見込んでいる。

エンタテインメント業界(JRAなど)や飲食業界とのコラボレーション企画の実施を予定している。

②ウエディング事業

近年拡大傾向にあるカジュアルウエディング(適正価格の挙式披露宴や会費制・会員制・フォトウエディングなど)に対し、「スマ婚」や「2次会くん」を軸に商品ラインアップを拡充し、多様な顧客ニーズに応える。

また、婚活事業とのシナジー効果を発揮するとともに、ウエディング業界の有力企業であるオーセモーション社との相互送客など連携を強化し、受注案件の拡大に努める。

③経営領域

経営体制の強化、再編を含めたグループ資源の最適化を進める。

2019年3月には、より最適な組織体制とし、更なる事業成長を実現することを目的として組織変更、取締役の管掌変更、執行役員の選任を行った。

佐藤社長は、代表取締役社長から、代表取締役社長兼婚活事業本部長へ。これまで以上にリーダーシップを発揮して成長を追求する。

4.今後の注目点

8期連続増収で、営業利益は3期ぶりに増益となった前期に続き、今期からの本格的な底入れ・回復を会社側は見込んでいる。

婚活事業のKPIは、運営最適化に向け開催数を絞り込んでいるため婚活パーティー参加者数は減少しているものの、それ以外は前年同期に比べプラスであり、20年3月期は順調なスタートとなったようだ。

セグメント変更に伴いKPIの開示を拡充したことはIRの観点から高く評価される。

通期業績予想の達成に向けた第2四半期以降の進捗を注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 9名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日: 2019年7月5日

<基本的な考え方>

当社グループにおいては、コーポレート・ガバナンス・コードの原則に基づき、コーポレート・ガバナンスに関する基本方針を定め、企業価値の最大化を図るにあたり、各ステークホルダーとの関係強化及び経営統治・内部統制機能の充実を図ることが、コーポレート・ガバナンスに対する取り組みの基本的な考え方であり、経営上の最重要項目と位置付けております。意思決定の迅速化・活性化、業務執行に対する監督機能の強化、取締役に対する経営監視機能の強化を図り、かつ内部統制システムを整備することで、会社の透明性、公正性を確保し、各ステークホルダーヘ適正かつタイムリーな情報開示に努めてまいります。

当社は、結婚情報サービス事業を行っており、社会からの信頼を基盤として企業価値が成り立っていると考えております。コーポレート・ガバナンスは、当社グループがこうした社会からの信頼を維持していくために必要不可欠なものと認識しております。

各ステークホルダーの期待に応え、継続的に企業価値を高めていくためには、経営における「執行と監督の分離」が最も効果的であると考えております。そこで、当社グループ経営陣の監督機関としての取締役会及び監査役会に加え、業務執行に関する重要事項の決定、重要経営事項の事前審議、情報の伝達及び共通理解、リスクに関する検討等を目的とした経営会議を設置しております。また、リスクに対して組織的かつ適切な対策を講じるため、リスク管理とコンプライアンスを一体で推進するリスク・コンプライアンス委員会を設置し、組織体制の整備だけでなく、コーポレート・ガバナンスの強化を図ってまいります。

<実施しない主な原則とその理由>

マザーズ上場企業として「当社はコーポレート・ガバナンス・コードの基本原則について、全て実施いたします。」と記している。