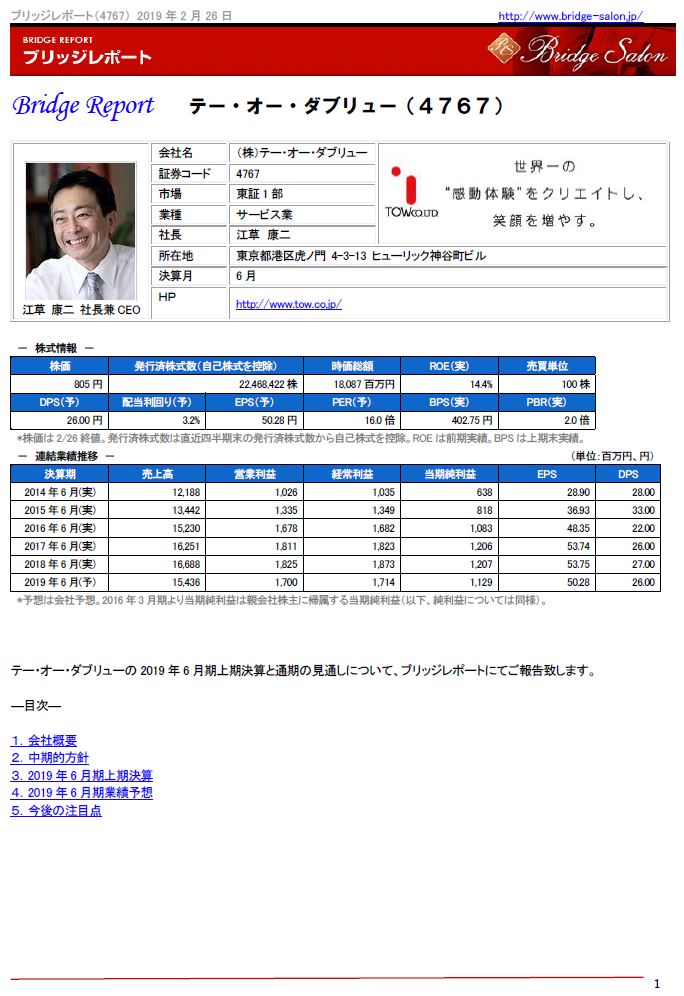

(4767:東証1部) テー・オー・ダブリュー 大幅増益 好業績持続か

| 今回のポイント |

|

・19/6期上期は前年同期比4.3%の減収、同12.9%の経常増益。前期に引き続き “体験デザイン(※)・プロダクション”を目指し、推進中。これらの取り組みが一定の成果を上げ、好調に受注が推移したことに加え、大型案件の取込みをするに至った。利益面では、「付加価値の高い提案による適正利益の確保」、「原価管理の徹底」、「販管費の厳格な管理」を全社的に推進したことで営業利益率は前年同期12.0%から14.1%へ向上した。売上、各利益とも期初の会社予想を大きく上回った。 ・通期予想に修正はなく、7.5%減収、8.5%経常減益を計画する。予想を上回る可能性があるものの、実体経済の回復ならびにクライアントの広告需要に不透明な部分があるため、現状では据え置いた。下期受注残高は前年同期比減少しているが、下期案件の受注ペースを上げる考え。配当は26.0円(うち上期13.0円)を計画する。 ・通期予想は据え置いたものの、上期の通期予想に対する進捗率は売上高で56.0%、経常利益では71.9%。前期実績ベースのそれぞれ54.1%、58..2%を特に利益面で大きく上回っている。会社予想は保守的といえるだろう。また、今後はラグビーワールドカップに加えて2020年案件の受注もより具体化し、盛り上がってくるだろう。大阪万博の決定も後押しし、利益面での管理も行き届いていることから、当面は好業績が持続しそうな印象を持った。 |

| 会社概要 |

|

イベント・プロモーション業界で独立系No.1の東証一部上場会社。イベント及びプロモーションの企画・制作・運営や、セールスプロモーションに関するグッズ・印刷物の制作等を手掛ける。インターネットの影響力の拡大を踏まえ、長年培ってきたイベントの制作力とアイディア力にデジタルテクノロジーを加えたインタラクティブプロモーション(IP)に力を入れ、多くの実績を上げている。「世界一の“感動体験”をクリエイトし、笑顔を増やす」を経営理念とし、社名のテー・オー・ダブリューは、「Top Of The World」の頭文字に由来する。

|

グループは同社の他、イベントの制作・運営・演出及び映像制作を手掛ける(株)ティー・ツー・クリエイティブ(以下、T2C)の連結子会社1社(19年6月期上期末現在)。

*18/6期末現在は2社だったが、連結子会社(株)スポーツイズグッドが18年11月末をもって解散した。尚、業績への影響は軽微である。

尚、「インタラクティブ・プロモーション(IP)」とは、デジタル技術とアイディアで感動体験を創りだし、その体験を情報拡散・共感させるプロモーションである。

【事業内容】

イベントの企画から本番実施までの流れ

イベントは、主催者が何らかの目的(対象者に情報を発信したいとの意図)を持った時点で案件が発生する。同社は、主催者よりその目的についての説明を受け、企画の作成に入る。その後、幾度かのミーティングを繰り返す事で、企画書 → 基本計画書 → 実施計画書 → 詳細計画書へと段階的に移行し、最終的には進行台本、施工図面、タイムスケジュール表となり、各種資料に従い舞台作りやリハーサルが行われ、イベント当日を迎える。

同社の業務範囲

イベントの場合、同社は、上記の企画からイベント本番までを受注し、「企画」・「制作」・「運営」・「演出」を行うが、実際のイベント現場では多くの業務がある。具体的には、照明、音響、映像、舞台制作、モデル・コンパニオン・警備員の派遣、整理、撤収、清掃等種々雑多の業務があり、これらの専門業者を外注先として業務毎に発注し、イベント全体をトータルにディレクション、プロデュースする事で主催者の意図を来場者に伝える事が同社の業務である。連結子会社については、(株)ティー・ツー・クリエイティブがイベントの「制作」・「運営」を専業として行っている。

一方、プロモーションの場合は、「企画」、「デザイン」、「制作」が主な業務だが、印刷、プレミアム、グラフィックデザイン、事務局運営、OOH(Out of Home:交通広告や屋外広告等)、Web制作等の業務もあり、同社は、イベント同様、トータルにディレクション・プロデュースし納品する。

| 中期的方針 |

|

中期的方針日本初の「体験デザイン・プロダクション」

「体験デザイン」とは、買い方、作り方、売り方も含めたトータルなブランド体験を設計(デザイン)する事。ブランドとのWow!な体験を起点に、体験者がそのブランドのファンとなり、特にSNSをハブに多様なメディアで体験の拡散・共有を最大化させる仕組みを設計する。同社は日本初の「体験デザイン・プロダクション」を目指すと共に、2020年案件の取込みと更に踏み込んだアライアンス戦略を推進していく。また、規模拡大(=高い収益力維持×戦力増)も図る。「体験デザイン・プロダクション」 強みである「リアルプロモーション(イベント)」を軸に、IPアライアンス・ユニットの活用とデータ活用&成果追及により、IPの次のフェイズを目指す。具体的には、「ネット(SNS)プロモーション」、「AR、VR、アプリ等のデジタル技術を活用した体験イベント」、及び「動画制作・プロモーション」による統合プロモーションに「データに基づくPRプロモーション」等を組み合わせる事でIP力を強化していく。 更に踏み込んだアライアンス戦略の推進 規模拡大 中期方針のレビューと対策 ②高い収益力維持×戦力増=規模拡大 *人材の定着化が重要 広告主は“非マス領域”を年々重要視

マス広告だけでは人は動かない。

第5回 体験デザイン大賞

④ 2020年案件を含め2019~2025年の6年間はゴールデン・国際イベント・イヤーズ

|

| 2019年6月期上期決算 |

前年同期比4.3%の減収、同12.9%の経常増益、会社予想を大きく上回る 前年同期比4.3%の減収、同12.9%の経常増益、会社予想を大きく上回る売上高は前年同期比4.3%減の86億47百万円。経常利益は同12.9%増の12億33百万円。前期に引き続きマス広告から総合プロモーション(デジタルを含む)へとシフトする顧客ニーズに応えるべく、同社の強みである「リアル(体験)プロモーション」を軸としてデジタル・動画・PR・データ等の新たな領域も組み合わせる“体験デザイン・プロダクション”を目指し、推進中。これらの取り組みが一定の成果を上げ、好調に受注が推移したことに加え、外資系の大手嗜好品メーカーによる大型体験イベントの受注や、かねてから提案していた大手家電メーカーの大規模周年イベント等の大型案件の取込みをするに至った。同社単体は増収となったものの、子会社ティー・ツー・クリエイティブの外部売上が減少した。利益面では、「付加価値の高い提案による適正利益の確保」、「原価管理の徹底」、「販管費の厳格な管理」を全社的に推進したことで営業利益率は前年同期12.0%から14.1%へ向上した。売上、各利益とも期初の会社予想を大きく上回った。営業利益、経常利益は4期連続、親会社株主に帰属する四半期純利益は6期連続の最高益。

増収、各利益は2桁増益となった。当初会社計画との比較でも売上高は11.7%上回り、各利益についても営業利益が66.3%、経常利益が30.7%、四半期純利益は25.3%とそれぞれ大きく上回った。

カテゴリー別は、「広報」において大規模な“周年イベント”、“新商品披露パーティー”等の大型受注があったため大幅増となり、その比率も増した。「販促」の減少は、引き合いが減っているわけではなく、限られた人材を有効活用するためである。

情報通信が安定して高い構成比となっている。この他、今上期は外資系嗜好品メーカーによる新ブランドの大型体験イベントが牽引して食品・飲料・嗜好品が大きく伸びている。また、精密機器その他製造ではPC向けゲームが、金融では生保領域が牽引した。自動車は前期に大規模な試乗会があった反動が生じ、流通・小売ではコンビニの販促が減少した。

1億円超の大型案件が8件から12件へ大きく伸び、案件単価が増加した。 勝率(制作移行件数÷全体企画本数)は同社がガイドラインとする30%を維持する中、今期は40%にも近づき、提案力の向上を示している。

上期末の総資産は、前期末比(以下同)88百万円増加し、130億84百万円となった。

上期末の現金及び現金同等物の残高は前年上期末比2億66百万円増加し、38億67百万円となった。 |

| 2019年6月期業績予想 |

19/6期計画は7.5%減収、8.5%経常減益 19/6期計画は7.5%減収、8.5%経常減益通期予想に修正はなく、19/6期は売上高が前期比7.5%減の154億36百万円、経常利益は同8.5%減の17億14百万円を計画する。期初予想を上回る可能性があるものの、実体経済の回復ならびにクライアントの広告需要に不透明な部分があるため、現状では据え置くこととした。 受注状況は以下の通り、下期受注残高は前年同期比減少しているが、下期案件の受注ペースを上げる考え。

A:イベントの規模(金額)、実施時期等が決定している案件 (2)配当 |

|

| <参考:コーポレート・ガバナンスについて> |

基本的な考え方 同社では、コーポレート・ガバナンスの意味を「企業価値の継続的な向上を目指して、経営層による適正かつ効率的な意思決定と業務執行、並びにステークホルダーに対する迅速な結果報告、及び健全かつ公正で透明性の高い経営を実現する仕組みの構築・運用」と考えている。 1.株主の権利を尊重し、平等性を確保する。 <実施しない主な原則とその理由> 【補充原則3-1-2 英語での情報開示・提供】 【補充原則4-10-1 指名・報酬等に関する独立社外取締役の関与・助言】 <開示している主な原則> 【原則4-9 独立社外取締役の独立性判断基準及び資質】 【補充原則4-11-1 取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方】 【原則5-1 株主との建設的な対話に関する方針】 1.株主との対話に関する担当取締役の指定 2.社内部署の有機的な連携のための方策 3.個別面談以外の対話の手段の充実に関する取組み 4.株主の意見・懸念のフィードバックのための方策 5.インサイダー情報の管理に関する方策 |