プレミアグループ(7199) 各事業順調に伸長 海外事業本格展開にも注目

柴田 洋一 社長 |

プレミアグループ株式会社(7199) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

その他金融 |

|

代表者 |

柴田 洋一 |

|

所在地 |

東京都港区虎ノ門2-10-4 オークラプレステージタワー |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,667円 |

40,327,770株 |

67,226百万円 |

34.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

26.00円 |

1.6% |

107.37円 |

15.5倍 |

343.94円 |

4.8倍 |

*株価は11/17終値。各数値は2024年3月期上期決算短信より。ROE、BPSは前期末実績。

連結業績推移(IFRS)

|

決算期 |

営業収益 |

税引前利益 |

当期利益 |

親会社所有者帰属利益 |

EPS |

DPS |

|

2020年3月(実) |

14,043 |

2,604 |

1,452 |

1,466 |

37.44 |

14.67 |

|

2021年3月(実) |

17,906 |

3,463 |

2,393 |

2,383 |

62.25 |

15.33 |

|

2022年3月(実) |

20,888 |

4,017 |

2,964 |

2,941 |

76.46 |

17.00 |

|

2023年3月(実) |

25,465 |

5,344 |

4,014 |

4,005 |

103.45 |

21.00 |

|

2024年3月(予) |

30,500 |

6,000 |

4,200 |

4,200 |

107.37 |

26.00 |

* 予想は会社予想。単位:百万円、円。2019年4月、1株を2株に分割。2022年9月、1株を3株に分割。

* 2023年3月期実績営業収益は会計方針変更により遡及修正(2022年3月期以前は会計方針変更前の営業収益)。

プレミアグループ(株)の2024年3月期上期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2024年3月期上期決算概要

3.2024年3月期業績予想

4.中期経営計画「ONE&ONLY 2026」

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24/3期上期の営業収益は前年同期比25.7%増の150億56百万円。中古車価格は正常化の兆しも高止まりの状況。中古車市場(台数)は僅かに回復。クレジット・故障保証ともに好調、取扱高は2桁成長。金利上昇は機動的に金利等へ転嫁し、影響は殆どなかった。営業利益は同16.4%増の27億63百万円。各事業が順調に伸長した。

- 税引前利益は同18.4%減の28億24百万円。前年同期にタイの関連会社(ECL)の過年度減損の戻入等で約9億円を計上した反動により減益。一過性要因を除くと営業利益は21.5%増、税引前利益は19.2%増。

- 通期予想に修正はなく、24/3期は営業収益が前期比19.8%増の305億円、税引前利益が同12.3%増の60億円、親会社所有者帰属利益は同4.9%増の42億円を計画する。なお、23/3期に計上した一過性要因である減損戻入等を除いた場合の、実質の税引前利益は前期比35.8%増となる見通し。営業利益、税引前利益、進捗率ともに概ね予想通りに推移している。通期予想に対する進捗率は営業収益で49.4%(前年同期実績47.1%)、税引前利益で47.1%(同55.7%)。クレジット債権残高/故障保証残高の積み上げにより、四半期毎の業績は徐々に増加していく予定。配当も修正なく、期末配当は13.00円/株、年間で前期比5.00円/株増配の26.00円/株を予定。予想配当性向は24.7%。

- 上期は半導体不足による新車生産停滞などから脱却し、中古車流通市場は落ち着いたものとなった。一方で、大手中古車販売店の不正問題などがあったが、同社は顧客からの信頼回復に向けた取り組みも行っている。こうした中にあって、上期は同社の実力をいかんなく発揮できたといえるだろう。主軸のファイナンス・故障保証ともに着実な成長が継続し、中期計画達成に向けてしっかりとした上期の実績となった。

- 24/3期から新たな中期計画がスタート。ファイナンス、故障保証主軸から、整備などを含めたあらゆるモビリティサービスを提供する「カープレミア事業」へと拡大させていく考え。また、コロナ禍で遅れていた海外事業の本格展開にも注目したい。当面は2桁成長が継続するとみられるが、高い成長に対してPERは低位にとどまっている印象がある。

1.会社概要

ファイナンス事業の中核企業であるプレミア(株)、故障保証事業の中核企業であるプレミアワランティサービス(株)、オートモビリティサービス事業の中核企業であるプレミアモビリティサービス(株)、モビリティ事業者向け会員組織の開拓・推進事業を行うカープレミア(株)をはじめ、国内外20社以上のグループ会社により自動車の購入に伴うファイナンスサービスや故障保証サービス、自動車関連サービス等を展開。

プレミアグループ(株)は持株会社としてグループの経営管理、及びそれに付帯又は関連する業務等を行っている。

【1-1 沿革】

大手ファイナンス会社でオートローンを手掛けていた柴田洋一氏は、自動車と金融の親和性の高さと今後の成長性を確信していた。

顧客であった(株)ガリバーインターナショナル(現 (株)IDOM)からの要請を受け入社。2007年、(株)ガリバーインターナショナルの孫会社となるプレミア(株)の前身(株)ジー・ワンクレジットサービスを設立して、サービスの提供を開始した。

しかし、(株)ガリバーインターナショナルを取り巻く事業環境の変化の中で同事業の中止が決まり、SBIグループや丸紅グループへと株主が異動した。

そうした中でも、柴田社長の交渉力により最大の競争優位性である金融機関の系列ではない「独立系」という強みを守りながら、希望通りの資本政策を実現し、2016年にプレミアグループ(株)を持株会社とするホールディング体制へ移行。独立系としての豊富な商品ラインナップ、オート・ファイナンスに関する高度な知識とノウハウを武器に業績は順調に拡大し、2017年、東証2部に上場、続いて2018年には東証1部に市場変更した。2022年4月、東証の市場再編に伴い、東証プライム市場に移行した。

【1-2 企業理念】

(ミッション)

| 「世界中の人々に最高のファイナンスとサービスを提供し、豊かな社会を築き上げることに貢献します」 |

| *ファイナンス機能とサービス機能を更に向上させ、それをグローバルに展開していくことにより、豊かな社会を作り上げていく |

| 「常に前向きに、一生懸命プロセスを積み上げることのできる、心豊かな人財を育成します」 |

| *やる前から「できない、無理だ」と諦めずに、突き抜けた発想と強い志を持ってイノベーションを促進し、自ら次のステージを切り開いていく |

このミッションの具現化と、将来にわたりミッションを継承する人財の育成の両立により、企業価値の中長期的な向上を図っていく事を経営方針としている。

【1-3 事業内容】

取引先である自動車販売店や自動車整備工場等に対して、グループでオートモビリティに関する各種サービスを提供。タイ、インドネシア、及びフィリピンでも現地法人を通じてオートファイナンスや故障保証事業等を展開している。

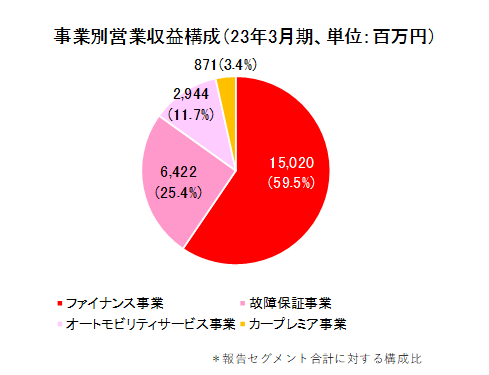

カープレミアクラブの重要性の高まりに加え、更なるグループ間シナジーの創出、事業拡大に向けて報告セグメントの見直しを実施した。報告セグメントは2024年3月期より、「ファイナンス事業」、「故障保証事業」、「オートモビリティサービス事業」の3セグメント。

(注:会計方針変更前の数値)

(1)ファイナンス事業

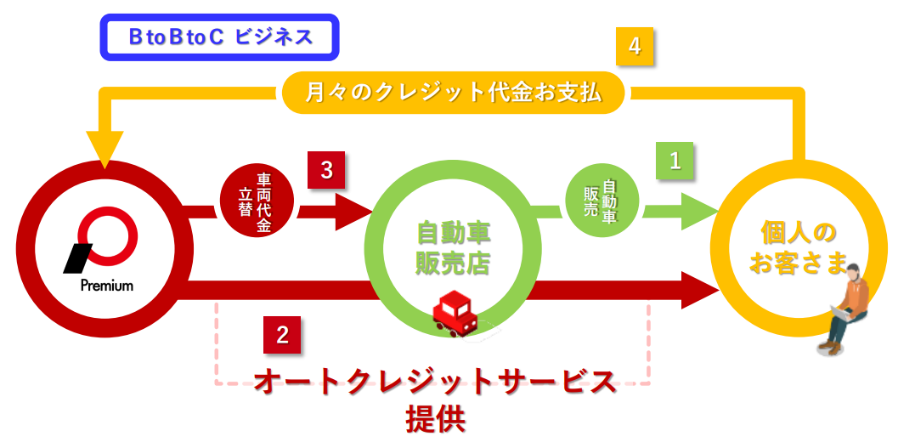

主要子会社であるプレミア(株)の事業領域であり、自動車購入に伴う融資(オートクレジット)を中心に、太陽光発電システム等の購入に伴う融資(エコロジークレジット)、ショッピングクレジット等も取り扱っている。また債権回収の委託業務も行っている。

オートクレジットとは・・・新車や中古車などを分割購入するための自動車ローンのこと

(同社資料より)

クレジット債権の大半は銀行との提携ローン(提携ローン方式:後述)のためオフバランス(貸借対照表に記載されない)である。提携銀行の諸条件により提携ローンが使えない場合は、同社の自己資金を使い、自社債権としてオンバランスされる。この場合、「立替払方式」として、形式上「提携ローン方式」と区別しているが、クレジット利用者が払う分割払手数料、及び同社の調達コストを控除した粗利益はほぼ同額である。

尚、貸借対照表の貸方に計上される金融保証契約がクレジットの将来収益(未実現収益)を表しており、回収すると営業収益として計上される。

「立替払方式」「提携ローン方式」に関わらず、同社がクレジット利用者の審査を行い、車両代金・販売促進費を加盟店に支払う。「提携ローン方式」では、その約10日後に提携銀行からクレジット代金を受け取る。提携銀行は、住信SBIネット銀行(株)、オリックス銀行(株)、楽天銀行(株)、GMOあおぞらネット銀行(株)の4行である。同社は、提携銀行に対してクレジット利用者の保証を行い、クレジット代金の回収を代行し、分割手数料と共にクレジット利用者から受け取り、提携銀行へ返済する。

債権については、大半の債権に保険をかけているため、貸し倒れが生じた場合は、対象債権が保険でカバーされ同社に損失は生じない。支払保険料は毎期営業費用に計上しており、保険料は年に一度見直す。

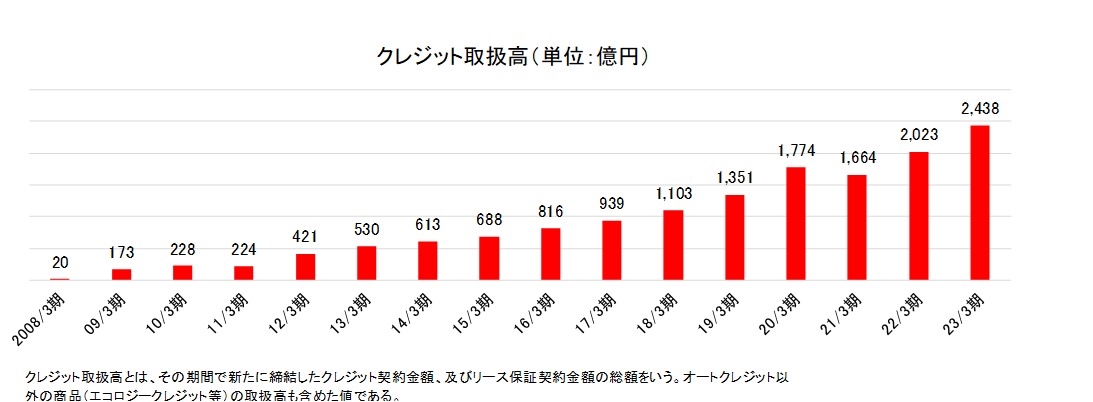

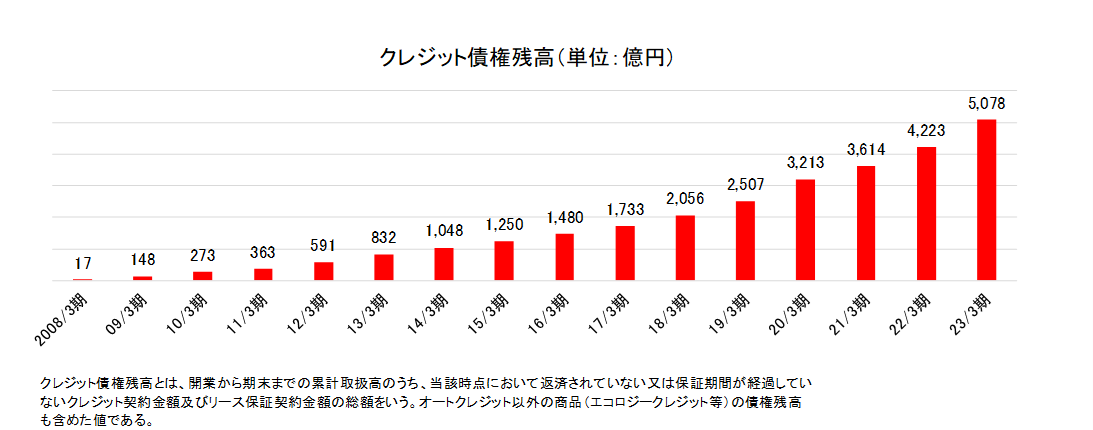

23/3期のクレジット取扱高は2,438億円、同期末のクレジット債権残高は5,078億円。同期末の延滞債権残高率(3か月超)は0.81%と低位で推移している。

同クレジット債権は小口であり、リスクが細かく分散している点が特徴。

債権回収に当たっては、SMSやオートコールシステムなどを活用することで、クレジット利用者へ早期にアプローチし、デフォルトの最小化や回収プロセスの効率化を図っている。また、20年4月にはサービサー会社である中央債権回収(株)がグループ入りし、債権回収能力は一段と向上した。

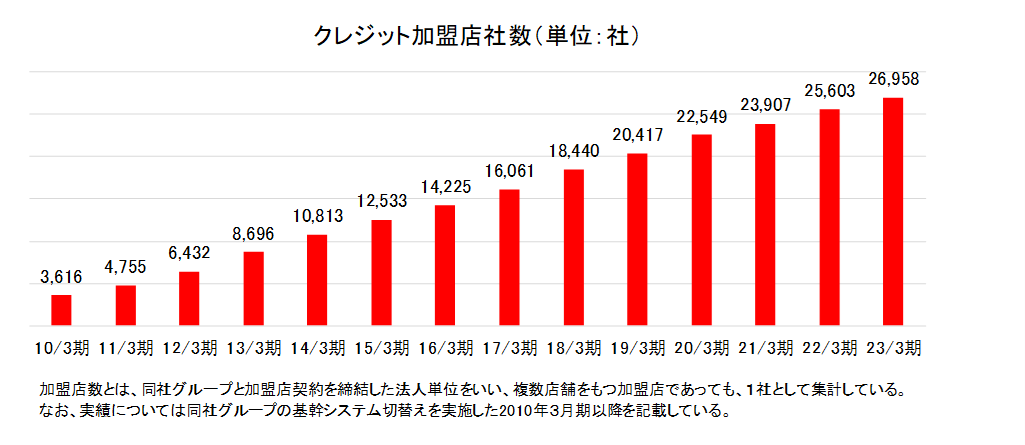

23年3月末の加盟店社数は前期末比6.3%増の26,958社と順調に拡大している。

新規加盟店獲得活動と併せて既存加盟店において故障保証などその他商品の販売も推進し、稼働率向上にも注力している。並行して、コンタクトセンター(アウトバウンド営業) を活用し、加盟しているが未稼働の先への稼働促進も実施している。

(2)故障保証事業

同社グループが提供する故障保証とは、クレジット利用者が同社グループの提携先販売店(自動車販売店等)を通じて自動車を購入し、一定の保証料を前払いする事で、購入した自動車に故障が発生した際、予め定めた保証の提供範囲内において、無償で修理が受けられるサービスである。

故障保証とは・・・自動車が故障した場合の修理を保証するサービスのこと

(同社資料より)

提携先販売店を通じ、同社グループのプレミアワランティサービス(株)の故障保証商品を自動車購入者に提供する。故障保証は、故障車両の走行距離、経過年数、及び修理内容といったデータを蓄積し分析する事で、より適切な故障保証商品の設計やプライシングが可能になる。同社グループは、プレミアワランティサービス(株)が保有する約150万台の故障保証契約台数(累計)をはじめとする修理ビッグデータの蓄積によって高精度の商品設計とプライシングを実現している。

なお、損害保険会社が提供する保険は事故等に対応するものだが、故障保証で保証されるのは自然故障でありお互いに競合するものではない。保証部位は最大397項目にのぼり、様々な保証範囲や保証期間の約1,000種類の商品を提供している。故障保証は中古車購入に対する不安を払拭し、中古車購入には欠かせない商品である。なお、保証期間に基づく保証料(故障保証代金)を前金で一括して受け取り、収益は期間按分して計上される。

故障保証商品は、自社ブランドの「プレミアの故障保証」、これらをカスタマイズした「OEM商品」に分かれる。

OEM商品は、(株)リクルートが展開する中古車情報媒体「カーセンサー」を利用する提携先が「カーセンサー」に掲載した車両に付保される「カーセンサーアフター保証」と、中堅~大手中古車ディーラー向けに対応車種や対応保証範囲をカスタマイズしたその他OEM商品に分かれる。

修理対応については、修理の受付対応等を行うコールセンターへ自動車整備士の資格を有する従業員を配置し、契約者や整備工場と直接対応する体制を整えている。このため、故障保証の適用にあたって正確かつ迅速な対応が可能であり、契約者の安心感につながっている。

故障保証の原価に相当する修理については、子会社を通じた中古部品・リビルド部品の調達、当社の整備工場ネットワークへの優先入庫、一部地域における直営整備工場の運営、FAINES(※)の利用等、これらの施策を通じて、修理コストの削減、及び不必要な修理の未然防止を可能としている。

また2023年3月期より、これまで「オートモビリティサービス事業」に含まれていた自動車部品の流通を行うオートパーツ関連事業を故障保証事業に集約した。

※FAINES

一般社団法人日本自動車整備振興会連合会が整備事業者に対して提供する、整備マニュアルや故障整備事例等の情報データベース

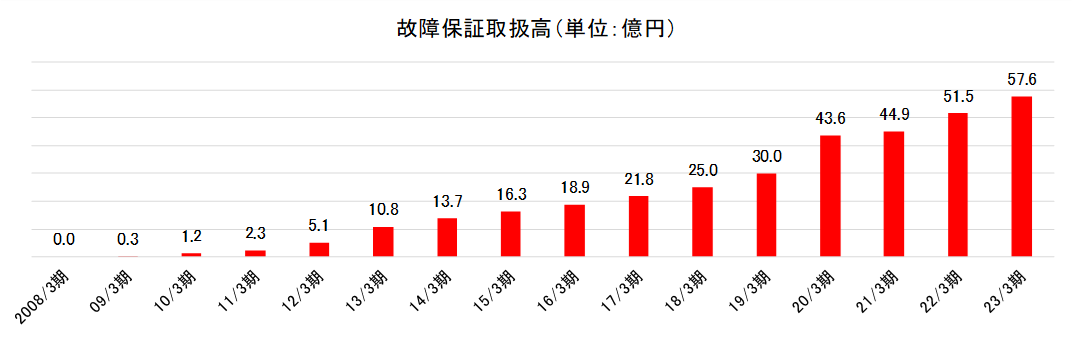

23/3期の故障保証取扱高は57.6億円。

オートクレジット加盟店と同様、自動車販売店を中心とした自動車販売業者に対し稼働促進を行っている。

これまでは主に自社ブランド商品の営業に注力し拡販してきたが、下期からはOEM商品やその他OEM商品も拡販するべく、これらの商品に特化した営業人員を配置して、営業体制を変化させている。

加えて、上記の子会社を通じた中古部品・リビルド部品の調達や整備工場ネットワークを活用することにより原価率を減少させている。

(3)オートモビリティサービス事業

会員制ネットワーク事業、オートリース事業、自動車卸販売及びソフトウェアの開発・販売といった、自動車流通事業を運営するうえで必要とされる複数のサービスの提供を行う。

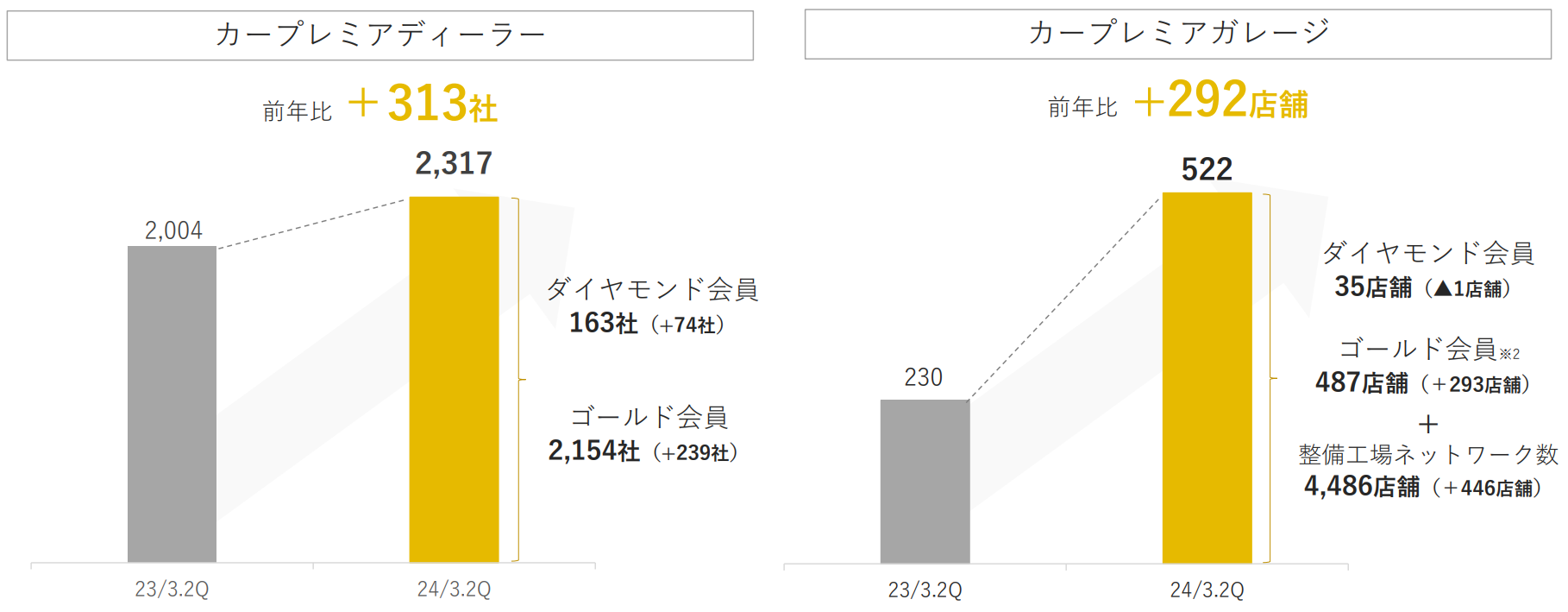

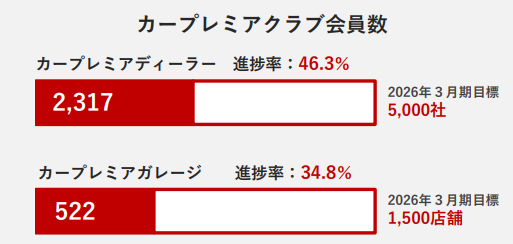

24/3期より23/3期までのカープレミア事業を統合した。同事業では、自動車販売店、整備工場の有料会員組織「カープレミアクラブ」を開拓・推進し、運営・統括を行っている。自動車販売店を対象としたネットワーク及び有料会員組織「カープレミアディーラー」の23年9月末会員数は2,317社。利用できるサービスに応じ、ゴールド会員、ダイヤモンド会員に分けられている。

整備工場を対象としたネットワーク及び有料会員組織「カープレミアガレージ」の23年9月末の会員は522店舗。こちらも利用できるサービスに応じゴールド会員、ダイヤモンド会員に分けられている。また、整備工場ネットワーク数は4,486店舗。

22年7月にエンドユーザーとモビリティ事業者を繋ぐクルマ情報サイト「クルマのことならカープレミア」をオープンした。

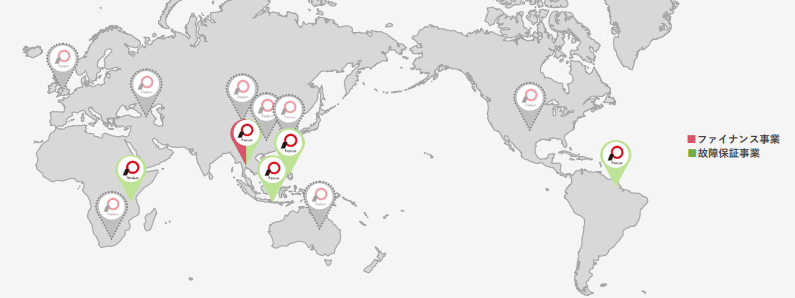

(4)海外展開について

同社グループは、自動車販売に関連するファイナンス、故障保証、整備・鈑金といった国内で培った知見やノウハウをタイ、インドネシア、フィリピンで展開している。

タイでは、オートファイナンスを展開する持分法適用関連会社Eastern Commercial Leasing p.l.c.への経営・事業コンサルティングと並行して、同社との合弁企業Premium Services (Thailand) Co., Ltd.において故障保証事業、及び自動車整備事業を展開。インドネシアでは、住友商事(株)、及び現地財閥のSinarmasグループとの合弁企業PT Premium Garansi Indonesiaにおいて、故障保証商品の開発、設計に係るコンサルティングを手掛ける。フィリピンでは三井物産(株)、及び現地大手財閥のGTキャピタルグループとの合弁企業Premium Warranty Services Philippines, Inc.において、故障保証商品を提供する。

また、子会社を通じて自動車の中古部品をタンザニア等に輸出している。

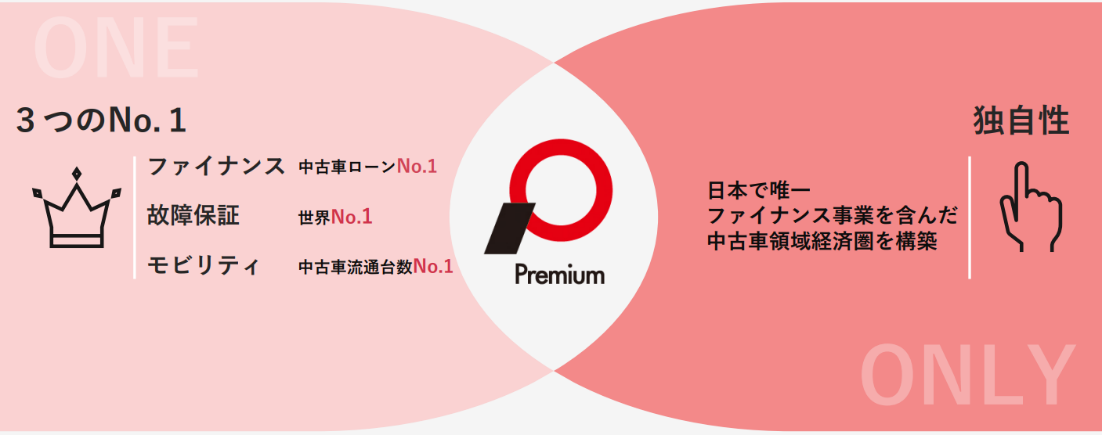

【1-4 特長・強み】

以下3点が競争力の源泉である。

(1)独立系ならではの複合的な商品ラインナップ

銀行傘下の競合他社は、法律の規制によりオートクレジットやオートリースなど限られたサービスしか提供できないのに対し、独立系である同社グループは、故障保証を始めとした自動車販売店・整備工場や利用者の様々なニーズに応え、複数の商品やサービスを提供することが可能である。その結果、利便性や相互利用ディスカウント等を通じて競争優位性を構築している。

(2)オートファイナンスに関する高度な専門性

「自動車」と「金融」に関する深い専門知識、また「自動車」と「金融」をミックスさせた商品提供を行うことで、他にはない充実したサービスを可能とし、競争優位性を構築している。

「自動車」に関しては、「適正な保証額を設定するために必要な中古車市場の故障率をはじめとするデータ」や「部品価格や修理費用が適正かどうか見極める判断能力」が強みである。

また、「金融」に関しては、「個人の信用調査・債権回収ノウハウ」「オートクレジットに特化することで蓄積された豊富な専門知識をベースとした取引先からの高い信頼」が強みである。

(3)全国をカバーする強固な営業ネットワーク

全国主要都市に広がる営業拠点網と独自のコンタクトセンター(アウトバウンド営業)が全国約2.7万社におよぶ加盟店との強固なネットワークを形成し、盤石な顧客基盤を形成している。

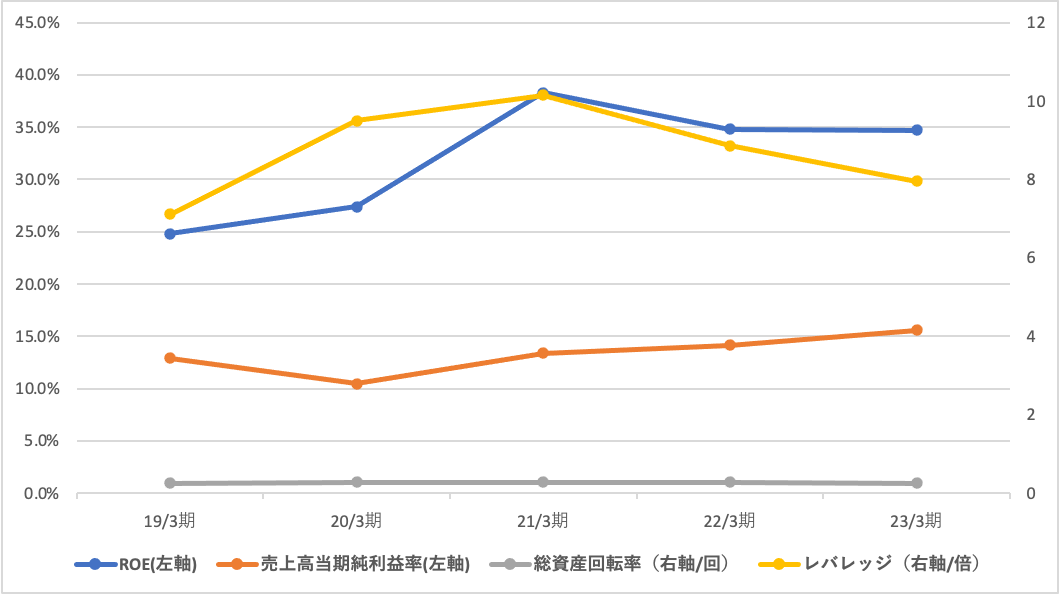

【1-5 ROE分析】

|

19/3期 |

20/3期 |

21/3期 |

22/3期 |

23/3期 |

|

|

ROE(%) |

24.8 |

27.4 |

38.3 |

34.8 |

34.7 |

|

売上高当期純利益率(%) |

12.90 |

10.46 |

13.37 |

14.08 |

15.85 |

|

総資産回転率(回) |

0.27 |

0.28 |

0.28 |

0.28 |

0.27 |

|

レバレッジ(倍) |

7.11 |

9.50 |

10.15 |

8.86 |

7.96 |

*株式会社インベストメントブリッジが開示資料を基に作成。

今後も最適な事業ポートフォリオとDX推進による効率化を追求しつつ、ROEは30%台を目指していきたいと考えている。

2.2024年3月期上期決算概要

【2-1 連結業績(IFRS)】

|

23/3期 上期 |

構成比 |

24/3期 上期 |

構成比 |

前年同期比 |

|

|

営業収益 |

11,982 |

100.0% |

15,056 |

100.0% |

+25.7% |

|

営業費用 |

9,608 |

80.2% |

12,293 |

81.6% |

+27.9% |

|

営業利益 |

2,375 |

19.8% |

2,763 |

18.4% |

+16.4% |

|

税引前利益 |

3,461 |

28.9% |

2,824 |

18.8% |

-18.4% |

|

親会社所有者帰属四半期利益 |

2,641 |

22.0% |

2,064 |

13.7% |

-21.9% |

*単位:百万円

増収増益

営業収益は前年同期比25.7%増の150億56百万円。中古車価格は正常化の兆しも高止まりの状況。中古車市場(台数)は僅かに回復。クレジット・故障保証ともに好調、取扱高は2桁成長。金利上昇は機動的に金利等へ転嫁し、影響は殆どなかった。

営業利益は同16.4%増の27億63百万円。各事業が順調に伸長した。

税引前利益は同18.4%減の28億24百万円。前年同期にタイの関連会社(ECL)の過年度減損の戻入等で約9億円を計上した反動により減益。一過性要因を除くと営業利益は21.5%増、税引前利益は19.2%増。

◎営業費用の内訳

|

23/3期 上期 |

24/3期 上期 |

前年同期比 |

増減要因 |

|

|

支払保証料 |

1,260 |

1,498 |

+18.9% |

クレジット債権残高の増加に伴う増加 |

|

故障保証原価 |

1,597 |

1,756 |

+9.9% |

– |

|

部品原価 |

504 |

650 |

+28.9% |

– |

|

オートモビリティ関連原価 |

699 |

1,621 |

+131.8% |

車両卸販売の拡大に伴う増加 |

|

人件費 |

2,429 |

2,867 |

+18.1% |

従業員数:2Q末現在 702名(前年比+38名) |

|

減価償却費・償却費 |

691 |

749 |

+8.4% |

– |

|

システム運営費・業務委託料・支払手数料 |

1,259 |

1,528 |

+21.4% |

– |

|

広告宣伝費(マス広告) |

0 |

180 |

– |

マス広告:前年未実施 (23/3期4Qより実施) |

|

その他費用 |

1,169 |

1,443 |

+23.5% |

– |

|

営業費用合計 |

9,608 |

12,293 |

+27.9% |

– |

* 単位:百万円

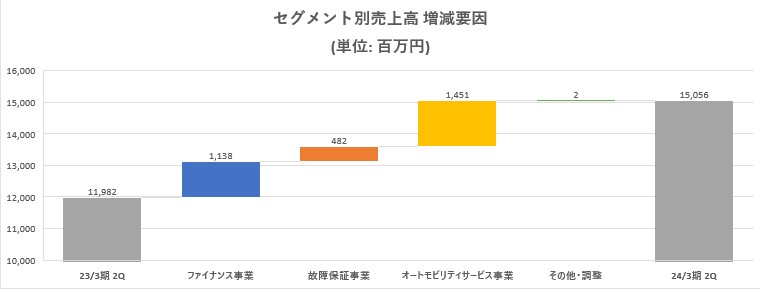

【2-2 事業別動向】

|

23/3期 上期 |

構成比 |

24/3期 上期 |

構成比 |

前年同期比 |

|

|

ファイナンス事業 |

7,282 |

60.8% |

8,420 |

55.9% |

+15.6% |

|

故障保証事業 |

3,261 |

27.2% |

3,743 |

24.9% |

+14.8% |

|

オートモビリティサービス事業 |

1,437 |

12.0% |

2,888 |

19.2% |

+101.0% |

|

その他・調整 |

3 |

– |

5 |

– |

– |

| セグメント収益合計 |

11,982 |

100.0% |

15,056 |

100.0% |

+25.7% |

| ファイナンス事業 |

3,020 |

41.5% |

2,136 |

25.4% |

-29.3% |

| 故障保証事業 |

320 |

9.8% |

348 |

9.3% |

+8.6% |

| オートモビリティサービス事業 |

137 |

9.5% |

348 |

12.0% |

+154.9% |

|

その他・調整 |

-15 |

– |

-8 |

– |

– |

| セグメント損益合計 |

3,461 |

28.9% |

2,824 |

18.8% |

-18.4% |

* 単位:百万円。セグメント利益は税引前四半期利益。利益の構成比は利益率。

*株式会社インベストメントブリッジが開示資料を基に作成。

上期末配当は期初の予想通り前年同期比3.00円/株増配の13.00円/株を実施。

(1)ファイナンス事業

営業収益は前年同期比15.6%増の84億20百万円、税引前利益は同29.3%減の21億36百万円。

本業であるクレジット事業は順調に売上・利益ともに伸長。金利は前期から上昇傾向も機動的に金利等へ転嫁、クレジット粗利益率(クレジットにかかる営業利益を、クレジットにかかる営業収益で除した実績)は高水準を維持。一過性利益を除く税前利益は8.5%増だが、先行投資であるマス広告を考慮すると 営業収益の前年比と概ね同程度で推移した。

*取扱高

クレジット取扱高は前年同期比31.2%増の1,503億円。

中古車市場は僅かな回復だが、引き続き営業の効率化も進めてオートPH(※)は前期2.03億円から2.40億円へ拡大した。引き続きカープレミア戦略を推進した。

※オートPH

オート営業人員1人あたりの月間取扱高平均。月間取扱高は、1ヶ月の間に新たに締結したオートのクレジット契約金額をいい、クレジット契約金額とは、商品代金残金及び分割払手数料の合計額をいう。 なお、PHはプレミア(株)の実績。

*クレジット債権残高

上期末クレジット債権残高は前年同期比24.6%増の5,728億円と順調に増加。延滞債権残高率は0.94%で同0.17ポイント上昇したものの低位安定で推移している。

人員増強、DX施策(オートコール)により効率的な架電を実現し、サービサー子会社と協業し、延滞回収活動の継続的強化も実施している。

*カープレミアディーラーオートクレジット割合

カープレミアクラブ(自動車販売店向け会員組織「カープレミアディーラー」と整備工場向け会員組織「カープレミアガレージ」の総称)の会員価格改定を優先的に推進、3Q以降は新規会員獲得に再注力する方針。

*営業人員数

期末の営業員数は前年比8名増の106名。PHの増加に注力(仕組み化や営業活動の効率化)しており、大幅な増員は予定していない。

*AI審査判定率

上期のAI審査判定率は前年比2.6ポイント上昇し40.1%。審査の精度をさらに向上させ、審査時間の削減や判定の標準化を促進する。

(2)故障保証事業

営業収益は前年同期比14.8%増の37億43百万円、税引前利益は同8.6%増の3億48百万円。

各事業において積極的な営業活動を背景に、順調に収益が伸長した。継続的な原価低減活動が奏功し、原価率が徐々に低減(=粗利益率が増加)されている。売上拡大に伴うコスト及び人件費が増加した。

*取扱高

取扱高は前年同期比19.3%増の34.0億円。自社商品取扱高は同33.5%増と継続的に伸長。

中古車市場は僅かな回復でありながら2桁増を続けている。カープレミア故障保証の取り扱いを開始し、保証サービスの取扱高増加を目指す。

(3)オートモビリティサービス事業

営業収益は前年同期比101.0%増の28億88百万円、税引前利益は同154.9%増の3億48百万円。

内、カープレミア事業は営業収益が192.5%増の8億9百万円、税引前利益は44百万円(前年同期は41百万円の損失)。

カープレミアクラブの営業収益は79.8%増。カープレミアクラブ会員の増加によりカープレミア会費収入が増加した。

サブスク(リース)の営業収益は93.2%増。カープレミアクラブ会員の増加によりプロパーリースの営業収益が拡大した。

ソフトウェア販売の営業収益は56.4%増。プレミア加盟店に対する営業強化により拡大した。

車両卸販売の営業収益は144.5%増。カープレミア内の流通量増加により大幅に拡大した。

自動車販売店、整備工場の有料会員組織「カープレミアクラブ」を順調に構築。

有料会員へのアップセル及び会員の拡大/会費収入の増加を目指す。

サービス拡充を順次予定、既存会員への会費価格改定を完了(10/1より新価格を適用)。

【2-3】

財政状態、及びキャッシュ・フロー

◎財政状態

|

23年3月 |

23年9月 |

増減 |

23年3月 |

23年9月 |

増減 |

||

|

現金及び現金同等物 |

14,857 |

15,536 |

+679 |

金融保証契約 |

36,818 |

42,237 |

+5,419 |

|

金融債権 |

45,003 |

50,818 |

+5,815 |

借入金 |

31,682 |

32,234 |

+552 |

|

その他の金融資産 |

6,281 |

6,900 |

+619 |

故障保証前受収益 |

6,030 |

6,711 |

+681 |

|

有形固定資産 |

3,074 |

2,822 |

-252 |

その他の金融負債 |

7,855 |

6,904 |

-951 |

|

無形資産 |

7,930 |

8,606 |

+676 |

引当金 |

363 |

363 |

0 |

|

のれん |

3,958 |

3,958 |

– |

その他の負債 |

3,367 |

3,370 |

+3 |

|

持分法投資 |

2,624 |

2,728 |

+104 |

負債合計 |

88,078 |

94,091 |

+6,013 |

|

保険資産 |

4,465 |

5,889 |

+1,424 |

親会社所有者帰属持分 |

13,322 |

15,171 |

+1,849 |

|

その他の資産 |

13,234 |

11,949 |

-1,285 |

資本合計 |

13,353 |

15,208 |

+1,855 |

|

資産合計 |

101,431 |

109,300 |

+7,869 |

負債・純資産合計 |

101,431 |

109,300 |

+7,869 |

* 単位:百万円

事業の拡大で金融債権が拡大、資産合計は前期末比78億円増加し1,093億円。クレジット取扱高の拡大に伴い金融保証契約が増加し、負債合計は同60億円増加し、940億円となった。

利益剰余金の増加などで親会社所有者帰属持分は同18億円増加し152億円。自己資本比率(親会社所有者帰属持分比率)は前期末より0.8ポイント上昇し13.9%。

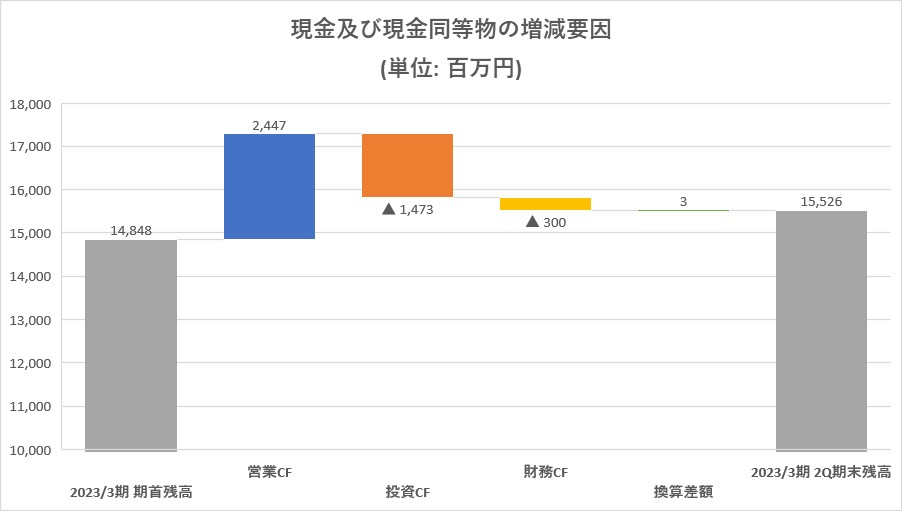

◎キャッシュ・フロー(CF)

|

23/3期 上期 |

24/3期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

2,773 |

2,447 |

-326 |

|

投資キャッシュ・フロー(B) |

-1,138 |

-1,473 |

-335 |

|

フリー・キャッシュ・フロー(A+B) |

1,635 |

974 |

-661 |

|

財務キャッシュ・フロー |

-1,283 |

-300 |

+983 |

|

現金及び現金同等物期末残高 |

11,787 |

15,526 |

+3,739 |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

営業CF、フリーCFがいずれも前年同期比減少したものの、財務CFのマイナス幅は縮小。キャッシュポジションは上昇した。

【2-4 トピックス】

(1)自己株式の取得(10/27開示)

✓ 株主還元/資本効率の向上

✓ 機動的な資本政策の実施

✓ 上限30億円

(2)フィンテック企業自己株式の取得(10/27開示)

✓ AIスコアリングシステムを保有

✓ 個人ローン事業へのノウハウ発揮

✓ 丸紅、SBIホールディングスが共同出資

(同社資料より)

(3)BASEコンソーシアム(*)に加盟

✓ 中古EVの価値向上/EV普及推進

✓ 先進診断技術開発企業等によるプラットフォーム/エコシステム構想

✓ オートクレジット/故障保証提供企業としての参画は初

(*)BACE(Battery Circular Ecosystem)コンソーシアムは、株式会社日本総合研究所が20年10月に設立した。EVに搭載される電池のリユース・リサイクルの付加価値向上と循環構造の確立に必要となるデータ活用技術やビジネスモデルの研究を行っている。

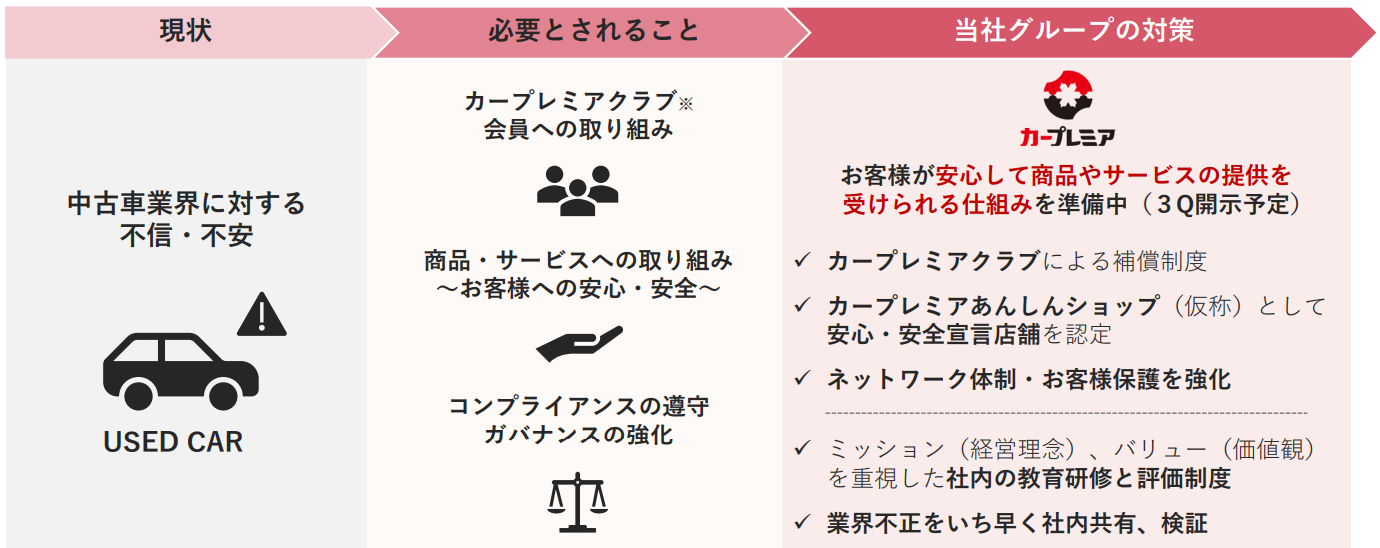

(4)中古車業界のクリーン化に向けた取り組み

◼ 大手中古車販売店の保険金不正請求等による中古車業界に対する不信・不安

⇒顧客からの信頼回復、安心して中古車を購入できる環境を整備

(同社資料より)

3.2024年3月期業績予想

【3-1 通期連結業績】

|

23/3期 実績 |

構成比 |

24/3期 予想 |

構成比 |

前期比 |

|

|

営業収益 |

25,465 |

100.0% |

30,500 |

100.0% |

+19.8% |

|

税引前利益 |

5,344 |

21.2% |

6,000 |

19.7% |

+12.3% |

|

当期利益 |

4,014 |

15.9% |

4,200 |

13.8% |

+4.6% |

|

親会社所有者帰属利益 |

4,005 |

15.9% |

4,200 |

13.8% |

+4.9% |

24/3期は19.8%増収、税引前利益12.3%増を見込む

通期予想に修正はなく、24/3期は営業収益が前期比19.8%増の305億円、税引前利益が同12.3%増の60億円、親会社所有者帰属利益は同4.9%増の42億円を計画する。なお、23/3期に計上した一過性要因である減損戻入等を除いた場合の、実質の税引前利益は前期比35.8%増となる見通し。

営業利益、税引前利益、進捗率ともに上期は概ね予想通りに推移している。通期予想に対する進捗率は営業収益で49.4%(前年同期実績47.1%)、税引前利益で47.1%(同55.7%)。クレジット債権残高/故障保証残高の積み上げにより、四半期毎の業績は徐々に増加していく予定。

24/3期からは、新中期経営計画「ONE&ONLY 2026」が始動する(詳細は後述)。これまでに構築したプラットフォームを基盤として、有料会員組織の規模拡大及びサービスの拡充を行い、主要4事業と独自性を掛け合わせることで、「ONE&ONLY(唯一無二)のオートモビリティ企業」を目指し躍進していく考え。更に、「世界中の人々に最高のファイナンスとサービスを提供する」という同社のミッションの実現に努めていく。

配当も修正なく、期末配当は13.00円/株。年間で前期比5.00円/株増配の26.00円/株を予定。予想配当性向は24.7%。

4.中期経営計画「ONE&ONLY 2026」

【4-1 長期ビジョン】

-目指す姿の全体像-

ONE&ONLYのオートモビリティ企業

(同社資料より)

【4-2 中期ビジョン】

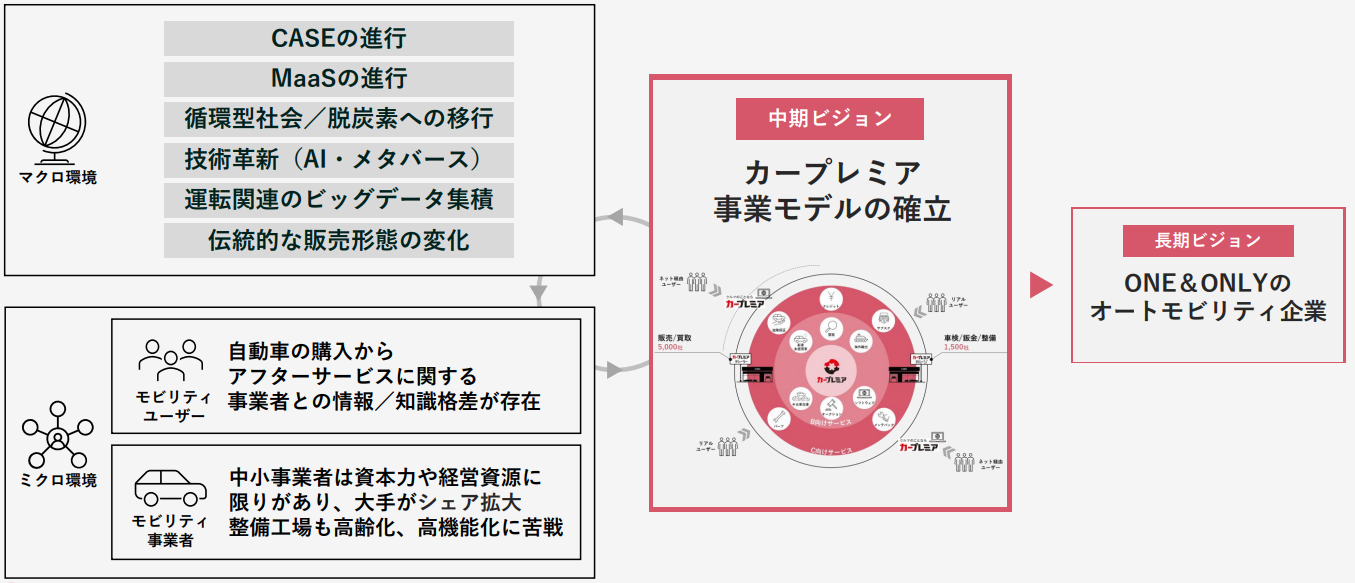

外部環境から導かれる中長期ビジョン

100年に一度の大変革期を迎えるマクロ環境および、ミクロ環境のニーズに応じた中長期ビジョンが必要

(同社資料より)

中期ビジョンの実現に向けて

(同社資料より)

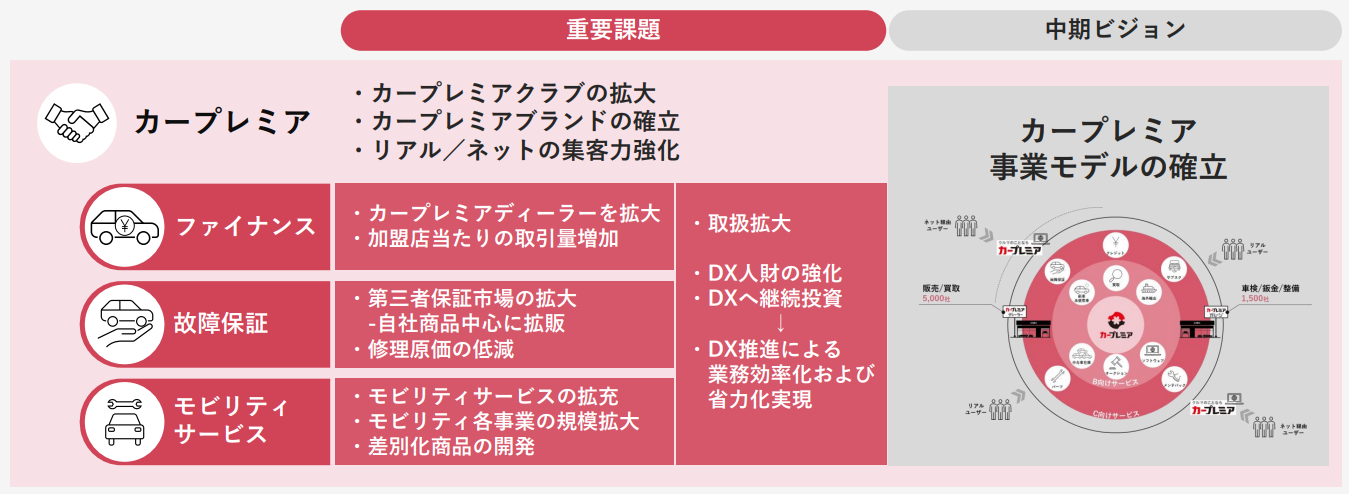

プレミア事業モデルと確立へのマテリアリティ

ユーザー/カープレミアクラブ会員は、カープレミアであらゆるモビリティサービスを享受、中期ビジョンを達成するためのマテリアリティ(重要課題)は下図の通り

(同社資料より)

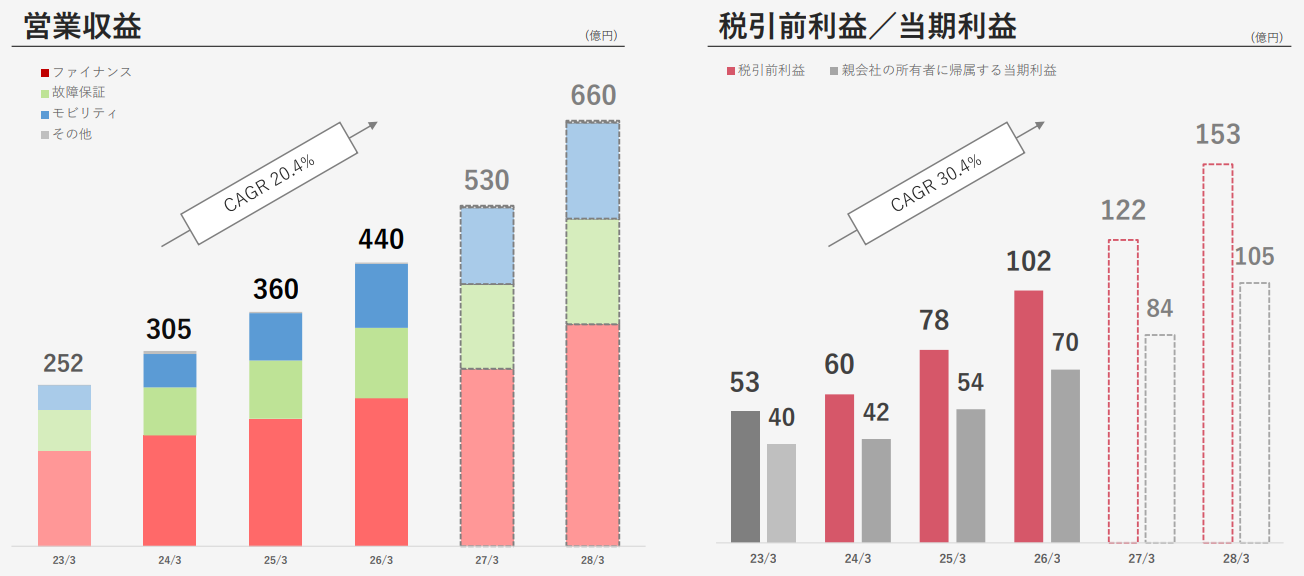

【4-3 数値目標】

|

23/3期 実績 |

24/3期 計画 |

25/3期 計画 |

26/3期 計画 |

|

|

営業収益 |

255 |

305 |

360 |

440 |

|

税引前利益 |

53 |

60 |

78 |

102 |

|

当期利益 |

40 |

42 |

54 |

70 |

*単位:億円。当期利益は親会社の所有者に帰属する当期利益。

(同社資料より) 23/3期の営業収益は会計方針変更前の数値

その他指標

ROE・・・30%台を維持させる方針

時価総額・・・26/3期に1,400~1,750億円を目指す

配当額・・・成長に併せて増配を実現させる考え、自社株買いも機動的に判断

財務方針・・・提携ローンを中心とした 長期安定的な資金調達を堅持しつつ資金調達手段の多様化を推進。獲得利益は原則として事業投資に重点投下。A格以上の格付け取得を目指す。

【4-4】

重要事項(マテリアリティ)

| カープレミア事業

|

ファイナンスBU

|

| 故障保証BU

|

オートモビリティサービス

|

(同社資料より)

【4-5 海外戦略】

○基本方針

●コロナ禍で停滞した分を取り戻すべく積極展開を図る

●東南アジアを中心に進出

・日本車が多く利用され、モビリティ市場が活発な点から進出先として選定

●M&A、JV方式での進出

・リスクヘッジを図りつつ、海外収益の柱を構築

●サービスを複合的に進出

・国内ビジネスの成功事例を水平展開していく

○今後の課題と取組み

●グローバル人財/現地人財の確保や育成

・海外志向の人財の採用から育成

●新たな進出国の検討

・更なる収益機会の確保の為、現地で地政学リスク含めた情報収集を行い、グループ一体となって事業を拡大

●利益のうち海外が占める割合の向上(26/3期 10%目標)

・人口減少による国内市場の縮小に備える

・超長期的には国内:海外=50:50を目指す

(同社資料より)

【4-6 持続的成長へ向けた取組み】

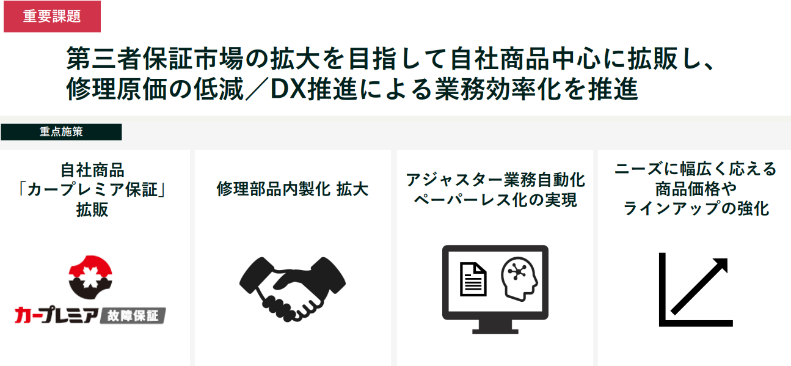

持続的成長を実現する為に、下記を重点課題に設定

(同社資料より)

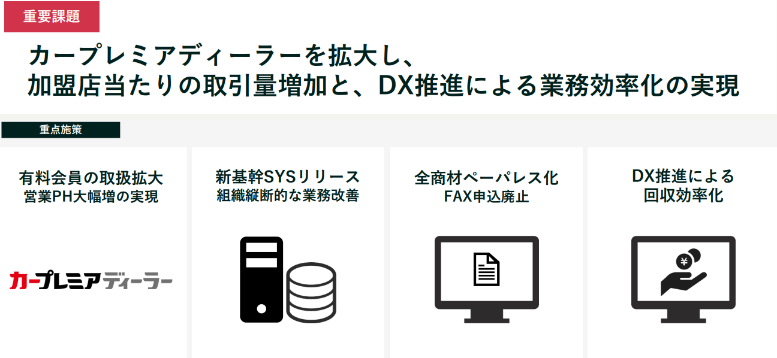

【4-7 24/3期上期における進捗】

持続的成長を実現する為に、下記を重点課題に設定

カープレミア事業モデルの確立に向けた取り組みを推進

◼ カープレミアクラブ会員向けのサービスを拡充

◼ カープレミアクラブ会費の価格改定を完了

計画を上回って推移

(同社資料より)

5.今後の注目点

上期は半導体不足による新車生産停滞などから脱却し、中古車流通市場は落ち着いたものとなった。一方で、大手中古車販売店の不正問題などがあったが、同社は顧客からの信頼回復に向けた取り組みも行っている。こうした中にあって、今上期は同社の実力をいかんなく発揮できたといえるだろう。主軸のファイナンス・故障保証ともに着実な成長が継続し、中期計画達成に向けてしっかりとした上期の実績となった。

好調な業績の源泉は、商品・サービス提供力、オートクレジットに関する豊富な専門知識をベースとした取引先からの高い信頼、全国をカバーする強固な営業ネットワークなど、同社の競争優位性であろう。

24/3期から新たな中期計画がスタート。ファイナンス、故障保証主軸から、整備などを含めたあらゆるモビリティサービスを提供する「カープレミア事業」へと拡大させていく考え。また、コロナ禍で遅れていた海外事業の本格展開にも注目したい。

当面は2桁成長が継続するとみられるが、高い成長に対してPERは低位にとどまっている印象がある。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 6名、うち社外3名(うち独立役員3名) |

| 監査役 | 3名、うち社外2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書(更新日:2023年6月29日)

基本方針

(1) 株主の権利・平等性の確保

当社は、全ての株主に対して実質的な平等性を確保するため、積極的な情報開示や円滑な議決権行使ができる環境の整備等に努めております。

(2) 株主以外のステークホルダーとの適切な協働

当社は、法令・定款の遵守をはじめとしたコンプライアンスの徹底を前提に、当社グループの持続的な成長と中長期的な企業価値向上のため、株主をはじめとする全てのステークホルダーとの協働及びサステナビリティ(ESG要素を含む中長期的な持続可能性)の推進が必要不可欠であると認識しております。

ステークホルダーとの協働を実践するため、当社グループのミッション及びビジョンを定めるほか、代表取締役社長をはじめとする経営陣が自らの言葉で全従業員に対し直接説明を行う機会である「経営方針発表」を定期的に開催し、経営陣が先頭に立って、ステークホルダーの権利や立場、企業論理を尊重する企業風土の醸成に努めております。

(TCFDレポート) https://ir.premium-group.co.jp/ja/library/sustainability/main/0/teaserItems1/00/link/TCFD2023.pd

(3) 適切な情報開示と透明性の確保

当社は、ディスクロージャーポリシーに基づき、市場からの信頼と適切な評価を獲得するため、当社の経営方針や事業戦略、業績及び財務に関わる情報を、公平に、正確に、迅速に、分かりやすく、かつ積極的に提供することを基本方針としております。法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報であっても、株主や投資家の理解の助けになると当社が判断した情報については積極的に開示することとしております。また、情報の開示に当たっては、非財務情報も含め、正確で平易化かつ具体的な記述を行い、利用者にとって有用性の高い記載となるよう努めております。

(4) 取締役会等の責務

当社は、代表取締役社長をはじめとする経営陣や取締役に対する実効性の高い監督を行うとともに、経営陣による適切なリスクテイクを支える環境整備を行い、企業戦略等の大きな方向性を示し、当社グループ全体の持続的な成長と中長期的な企業価値の向上、収益力及び資本効率等の改善を図ってまいります。なお、現在、当社は支配株主を有しておりません。

(5) 株主との対話

当社は、当社グループ全体の持続的な成長と中長期的な企業価値向上を果たすため、常日頃から株主と積極的な対話を行い、株主の意見や要望を適切に反映させ、株主とともに当社グループを成長させていくことが重要であると認識しております。このため当社では、代表取締役社長を中心とするIR体制を整備し、当社グループの経営戦略や経営計画に対する理解を得るため、株主や投資家との対話の場を設けることとしております。更に、株主や投資家からの意見が適宜取締役会に報告され、当社の経営にフィードバックする体制を構築してまいります。

(ディスクロージャーポリシー) https://ir.premium-group.co.jp/ja/policy.htm

<コーポレートガバナンス・コードの各原則を実施しない理由>

2023年6月29日現在の対応状況に基づき、以下のとおりとなりました。

===================================================================

当社は、コーポレートガバナンス・コードの各原則の全てを実施しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

2023年6月29日現在の対応状況に基づき、以下のとおり更新いたしました。

===================================================================

【原則1-4.政策保有株式】

当社は、原則として政策保有株式としての上場株式を保有しない方針であり、現在も保有しておりません。政策保有が必要となる場合、当該株式に係る議決権の行使に関しては、取締役会においてその保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等、議案の内容を具体的に精査し、保有の適否を検証したうえで合理的に判断し、適切に開示してまいります。

【補充原則2-4①.中核人材(管理職層)の多様化と開示】

当社は、ダイバーシティ経営や働き方改革を成長戦略の一部と位置づけ、多様な人材が活躍できる人事諸制度の導入や、能力を十分に発揮できる働きやすい職場環境の整備を推進し、従業員の幸福度を意味する「Well-being」の向上を図り、持続的な企業成長を目指しております。中核人材の登用においては、多様な視点や価値観を尊重し、性別・年齢・国籍・中途採用者など、個人の属性を問わない人物本位の評価制度による人材登用を実施しております。また、キャリア形成を促す環境・風土を整え、将来的に当社の意思決定を担う人財育成に努めております。なお、サステナビリティへの取り組みをまとめた当社のESGレポートにて、人的資本に関する課題認識及びそれに対する取り組みを開示しております。

<多様性の確保に向けた人材育成方針と社内環境整備方針>

当社は、従業員1人1人のキャリアに合わせた研修や各種コンプライアンス研修を定期的に実施し、中長期的な企業価値向上に貢献する心豊かな人材の育成及び差別・ハラスメントのない職場環境の創出に努めております。

<中途採用者、外国人の管理職登用>

当社グループにおける現在の管理職に占める中途採用者の割合は72%です。また、外国人管理職を3名登用しております。 中途採用者や外国人の管理職登用については、当社グループの既存事業の推進や、新規事業、更なるDX化や今後のグローバル事業拡大にあわせて、その分野に知見を有する人財を適宜登用していく方針です。

(統合報告書2023)

https://ir.premium-group.co.jp/ja/library/annual_report/main/00/teaserItems2/0/link/220921_annual%20report%202022.pd

<女性管理職の登用>

当社は、女性活躍推進を目的とした行動計画を策定し、女性のキャリア形成を促す環境・風土を整え、将来的に会社の意思決定を担う人財育成に努めております。

(女性活躍推進法に基づく行動計画)

https://positive-ryouritsu.mhlw.go.jp/positivedb/planfile/202007031919265331201_1.pdf

【補充原則3-1③.サステナビリティへの取り組み、人的資本への投資の開示、・TCFDの枠組みでの気候変動に対する方針と影響の開示】

(1)サステナビリティへの取り組み

当社は、サステナビリティを推進するため、TCFDに基づき、サステナビリティに関する課題及び課題に対する取り組みについて、TCFDレポートにより開示しております。また、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行うことの重要性を認識し、開示の質と量の更なる充実を進めてまいります。

※TCFD…Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)の略称。G20の要請を受け、金融安定理事会(FSB)により、気候関連の情報開示及び金融機関の対応をどのように行うかを検討するため、マイケル・ブルームバーグ氏を委員長として設立された団体。

特に、気候変動に係るリスク及び収益機会については、TCFDから開示が推奨されている「ガバナンス」「戦略」「リスクマネジメント」「指標と目標」の4項目の開示を行いました。具体的な気候変動に係るリスク及び収益機会が当社グループの事業活動や収益等に与える影響等については、国際的に認められた複数のシナリオ(IPCC及びIEA)に基づき、①気候関連リスク・機会項目の列挙、②事業インパクトの定性化、③財務インパクトの定量化、④対応策の検討を行いました。

(2)人的資本や知的財産への投資等

当社は、「常に前向きに、一生懸命プロセスを積み上げることのできる、「心豊かな人財を育成する」というミッションの実現に向け、人的資本にかかる取り組みを極めて重要な経営資源と位置づけており、企業理念の浸透、人財育成の強化、ダイバーシティ経営の実現、従業員の健康と安全の確保に向けた取り組みを積極的に実施しております。

また、知的資本への投資につきましては、中長期的な事業基盤の強化及び競争力の向上を図る重要な取り組みとして、DX戦略を策定・開示し、業務プロセスのDX化及び新たなビジネスモデルの創出に向け、毎年一定水準額の投資を行っております。

中期経営計画「ONE&ONLY 2026」)

https://ir.premium-group.co.jp/ja/library/plan/main/0/teaserItems1/0/link/ONE%20ONLY%202026hp.pdf

(DX戦略)

https://ir.premium-group.co.jp/ja/management/digital/main/0/teaserItems1/00/link/DX_210513_2.pdf

(TCFDレポート)

https://ir.premium-group.co.jp/ja/library/sustainability/main/0/teaserItems1/00/link/TCFD2023.pdf

【原則5-1.株主との建設的な対話に関する方針】

当社は、株主との建設的な対話には合理的な範囲で前向きに対応してまいります。

当社の株主との対話全般は、代表取締役社長が中心となり、面談を行う株主の所有株式数、規模等に応じ、主に代表取締役社長や取締役が対応しております。

また、当社は実効性あるIR活動を実施するため、担当取締役が統括する広報・IR部門において実務を行っております。株主との対話を補助すべく、広報・IR部門と経営統括、コーポレート統括、総務、経理及び法務コンプライアンスの各部門が適宜連携する体制を整備しております。

株主との対話に関する取組としては、決算説明会や当社ホームページにおける情報開示の実践等のほか、株主が当社グループの現状等に関する理解を深められるよう積極的にIR活動を展開しております。具体的には、機関投資家やアナリストとの対話について、状況に応じて機関投資家向け個別ミーティングやアナリスト説明会、スモールミーティング等を開催し、主に代表取締役社長又は取締役が直接対話を実施しております。また、個人投資家との対話の場として、証券会社等が主催する個人投資家向け会社説明会やオンラインセミナーに積極的に参加し、個人投資家の前で、代表取締役社長及び取締役が自らの言葉で当社グループの現状等について説明を行う機会を設けております。なお、個人投資家向けのIRイベントは、当社ホームページにおいてそのスケジュールを開示しております。

加えて、日本株市場で一定の取引量を持つ海外投資家に対しても、対面又は電話での個別ミーティングや英語翻訳資料の作成、英語版のホームページを通じた情報発信などを実施しております。

また、当社は、株主との対話を通じて把握できた意見等について、広報・IR部門が取り纏め、必要に応じて取締役会に報告し、情報共有及び経営改善を図ることとしております。

この他、対話に際してのインサイダー情報の管理について、インサイダー取引防止規程に基づき、未公開情報の厳格な管理を実施しております。

(当社IRページ) https://ir.premium-group.co.jp/ja/calendar.html

(当社HP(英語版)) https://www.premium-group.co.jp/en/

【資本コストや株価を意識した経営の実現に向けた対応】

当社は、2023年5月2日に2026年3月期を最終年度とする3カ年の新中期経営計画を策定し、当社ウェブサイトに開示しております。新中期経営計画にて、2026年3月期の営業利益、自己資本利益率(ROE)、時価総額などの数値目標を掲げることで、自社の資本コスト及び株価を意識した経営の実現に努めております。

【株主との対話の実施状況等】

当社の株主との対話全般は、主に代表取締役社長や取締役が対応しております。株主との対話に関する取組としては、決算説明会や当社ホームページにおける情報開示の実践等のほか、国内外の機関投資家やアナリスト、議決権行使担当者などと、状況に応じて機関投資家向け個別ミーティングやアナリスト説明会、スモールミーティング等を開催しております。また、個人投資家との対話の場として、証券会社等が主催する個人投資家向け会社説明会やオンラインセミナーに積極的に参加し、個人投資家の前で、代表取締役社長及び取締役が自らの言葉で当社グループの現状等について説明を行う機会を設けております。加えて、日本株市場で一定の取引量を持つ海外投資家に対しても、対面又は電話での個別ミーティングや英語翻訳資料の作成、英語版のホームページを通じた情報発信などを実施しております。また、当社IRサイトにIRお問い合わせページを設置し、株主の意見を取り入れられる環境を構築しております。対話や説明会を通して把握した株主や機関投資家・アナリストからの意見は、今後の経営に活かすべく、代表取締役社長をはじめとした経営陣幹部で共有しております。