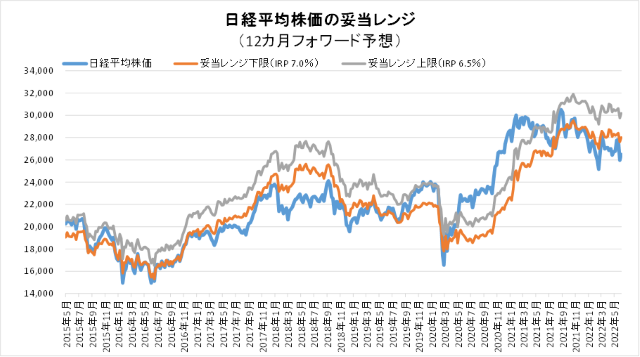

6月24日妥当レンジ 28,006円~30,179円

混迷するロシア制裁、株価の出直りには限界も

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<G7のロシア産石油価格への上限設定は過去の制裁の失敗?>

■27日に主要7カ国首脳会議(G7サミット)において、ロシア産石油の価格に上限を設ける制裁の導入で合意した。欧米が行ったロシア産石油の輸入停止処置は原油高を引き起こしただけだった。中国・インドや新興国が購入を止めなかったことからロシアへの制裁効果は限定的なものに留まっている。中国の5月の原油輸入量はロシア産が最大となった。今回の制裁はロシアの戦費調達を遮断することを目的としているが、結果的にロシア産調達にお墨付きを与えるもののように感じられる。ただし、原油価格全体の引き下げに繋がるのであれば制裁する欧米諸国側のメリットにはなるだろう。

■世界的な金融引き締め強化の中で、経済減速への懸念が高まり、国際商品市況が軟化している。その結果、インフレ懸念が後退して長期国債利回りが一時的に低下した。22日の米上院委員会においてパウエルFRB議長は引き締めが景気後退を呼び込む可能性について認める発言を行った。23日にS&Pグローバルが発表した6月の購買担当者景気指数はユーロ圏が21年2月以来、米国が22年1月以来の低水準であった。景気指数の悪化が金利低下を促し、ハイテク株などの買戻しに繋がっている。しかし、景気後退は企業業績の悪化を齎すと考えられるだけに、自律反発の域を超えることはなく、株価はインフレと景気後退懸念の狭間で揺れ動く展開が続きそうだ。

■今週は、28日:米コンファレンスボード消費者信頼感指数(6月)、30日:米PCEデフレーター(5月)、1日:ISM製造業PMI(6月)が注目される。

■27日に気象庁は関東甲信、東海、南九州の梅雨明け宣言を行った。平年よりも約3週間早い。27日に経済産業省は東電管内に対して需給逼迫注意報を出した。電力不足が国内経済回復の足枷になる懸念が生じている。また、7月から渡航者の受け入れが始まるが新型コロナの感染者数増加にも注意が必要と思われる。世界全体では6月の感染者数(月間)は5月を上回っている。

■日本株は戻り歩調にあるものの、日経平均株価28,000円が壁と考えている。全体相場が停滞する中で、景気減速で金利上昇圧力が低下すれば成長株に物色に戻ってくると考える。

◇日経平均妥当水準(レンジ)

| 28,006円~30,179円 | (前回27,630円~29,754円) |

「IFIS/TIWコンセンサス225」(6月24日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(6月24日)

| 今期予想EPS | 1767.95円 | (前週1762.36円) |

| 来期予想EPS | 1889.00円 | (前週1886.39円) |

| 再来期予想EPS | 2035.61円 | (前週2033.91円) |

| 今期予想PER | 14.98倍 | (前週14.73倍) |

| 来期予想PER | 14.02倍 | (前週13.76倍) |

| 再来期予想PER | 13.01倍 | (前週12.77倍) |

| 来期予想PBR | 1.10倍 | (前週1.08倍) |

| 来期予想ROE | 7.82% | (前週 7.83%) |

| 来期予想 インプライド・リスク・プレミアム |

7.35% | (前週 7.40%) |

6月24日 日経平均終値より、PER、PBR、ROE等を算出

米国市場では景気後退による企業業績の悪化が懸念されているものの、国内では経済再開期待がまだ強く、円安に関しては産業・企業によってメリット・デメリットが異なり、企業業績に関しては今のところは中立要因になっている。米長期金利が一時期の3.4%台から現在は3.1%台に落ち着いているが、米経済指標次第では再び波乱含みか。

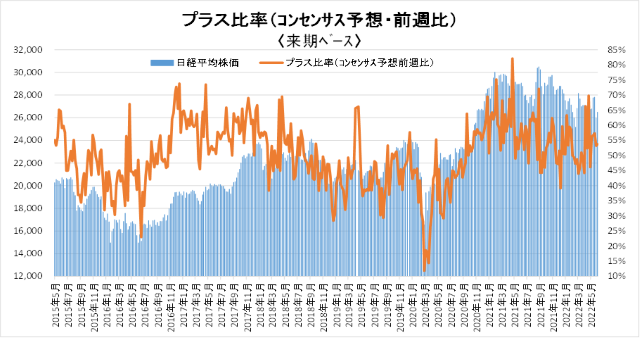

来期予想ベースのプラス企業比率は、 46.2%→56.3%→56.6%→57.3%→53.2%→53.8%。

再来期予想ベースのプラス企業比率は、47.6%→60.8%→54.5%→54.0%→53.0%→51.9%。

今期ベースでは海運、自動車、通信、電機などがプラス傾向、不動産、非鉄などが弱含み。業種、個社によって爬行色が強い。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |