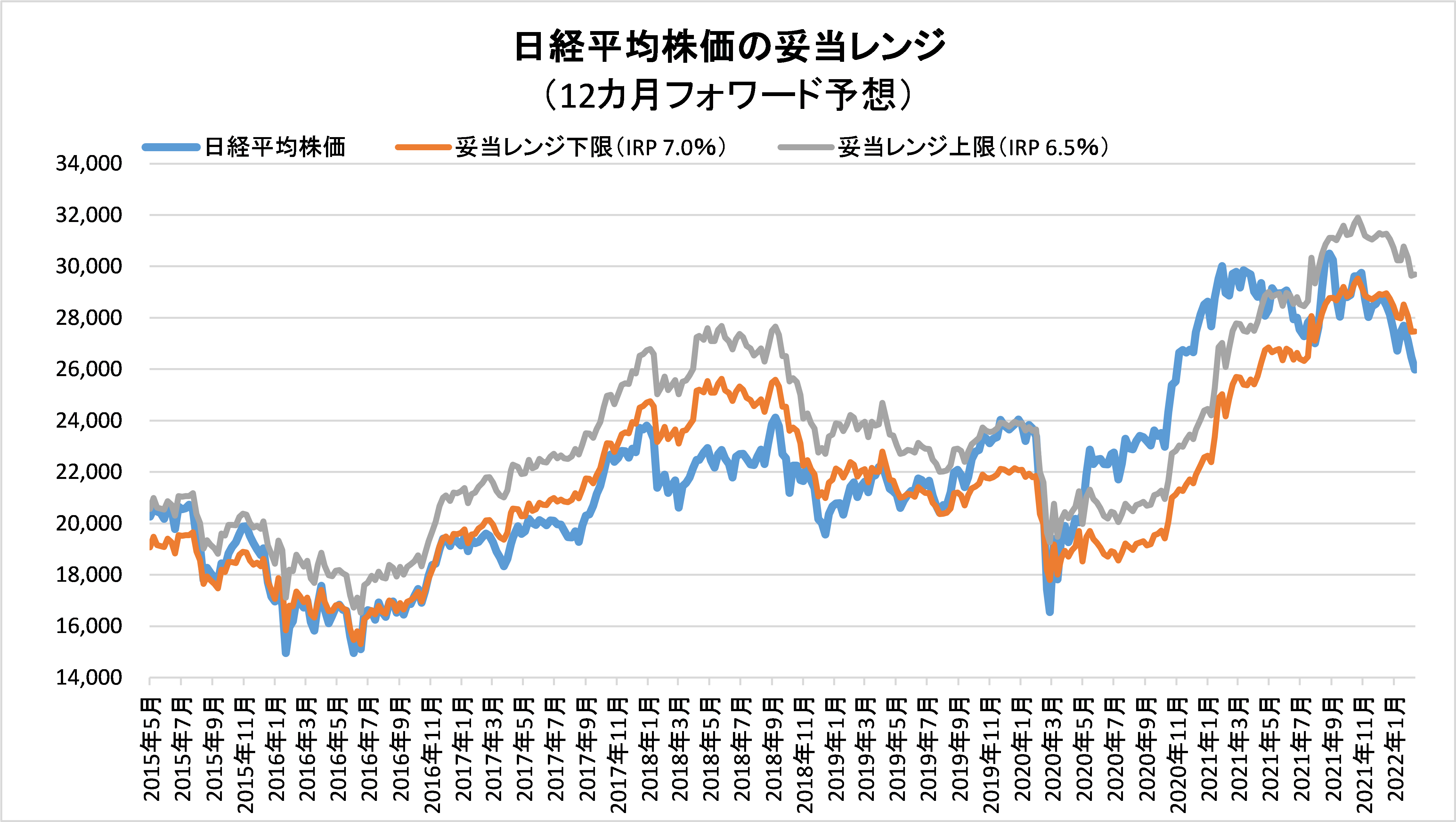

3月4日妥当レンジ 27,463円~29,694円

日経平均25,000円割れ、反転の兆しはまだ見えないが

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<「ノルドストリーム1」停止の可能性も>

■前週は、ウクライナでの戦闘が続く中、ロシアに対する経済・金融制裁の強化と、資源・食料価格の上昇による世界経済や企業業績への影響を懸念した金融市場の動きとなった。

■そうした中でも、ウクライナ南部のザポロジェ原子力発電所へのロシア軍による攻撃が報道されたこと(4日:後に発電所外の施設の火災であることが判明)、ブリンケン米国務長官が「欧州の同盟国・有志国とロシアからの原油輸入の禁止の可能性に言及したこと(6日)が株価の大幅な下落につながった。市場の懸念は、核の危険性は勿論のこと、原油・ガスなど資源価格の一段の高騰に神経質になっていることが伺える。

■7日のロシアとウクライナの3回目の停戦交渉は民間人の避難に関する合意以外には成果もなく、ロシアは欧米諸国の制裁に対抗して「ノルドストリーム1」経由での欧州の天然ガス供給の停止も辞さない構えを打ち出している。

■先週の主なトピックスを挙げておく(通常ならば市場で高い注目を集めたと考えられる)。2日にパウエルFRB議長が議会証言(下院)において、15-16日の米FOMCにおいて利上げに踏み切る方針を明言し、「0.25%の利上げを支持する提案をしたい」と具体的に踏み込んだ。4日発表の2月の米雇用統計では非農業部門雇用者数が67.8万人増(1月:48.1万人増、予想44万人増)と大きく伸び、失業率も3.8%と0.2ポイント低下した。5日に中国全国人民代表大会が開幕し、22年の経済成長率目標を「5.5%前後」と21年の「6%以上」から引き下げた。

■今週は10日発表の米消費者物価指数が注目されそうである。

■ウクライナでの戦闘が長期化する懸念に加えて、停戦に至る道筋が見えない状況が続きそうである。また、ロシアに対する国際的な制裁とそれに伴う資源・食料価格への影響、さらには世界的にスタグフレーションに陥る可能性の高まりなど、株式市場において強気になれる材料はほとんど見当たらない。

■ただ、日本も資源高の影響は避けられないものの、新型コロナの終息が近いと思われることによる外出関連や、IT分野はインフレやサプライチェーンの影響が少ないことや米利上げ見通しが高まる中で逸早く株価が調整していることなどから、業績から見直される可能性が高いと考える。

◇日経平均妥当水準(レンジ)

| 27,463円~29,694円 | (前回27,455円~29,634円) |

「IFIS/TIWコンセンサス225」(3月4日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(3月4日)

| 今期予想EPS | 1646.33円 | (前週1640.17円) |

| 来期予想EPS | 1811.66円 | (前週1803.60円) |

| 再来期予想EPS | 1893.33円 | (前週1888.80円) |

| 今期予想PER | 15.78倍 | (前週16.14倍) |

| 来期予想PER | 14.34倍 | (前週14.68倍) |

| 再来期予想PER | 13.72倍 | (前週14.02倍) |

| 来期予想PBR | 1.11倍 | (前週1.13倍) |

| 来期予想ROE | 7.74% | (前週 7.69%) |

| 来期予想 インプライド・リスク・プレミアム |

7.30% | (前週 7.15%) |

3月4日 日経平均終値より、PER、PBR、ROE等を算出

日経平均株価は週間で500円ほど下がったが、妥当レンジはほぼ変化なし。これはコンセンサス予想の低下が前週は無かったことと、国内長期金利(10年国債利回り)が低下したことが要因と考えられる。ただし、来期の企業業績見通しの悪化を織り込みとインフレ加速を見込むなら妥当レンジは下方に振れると考えられる。

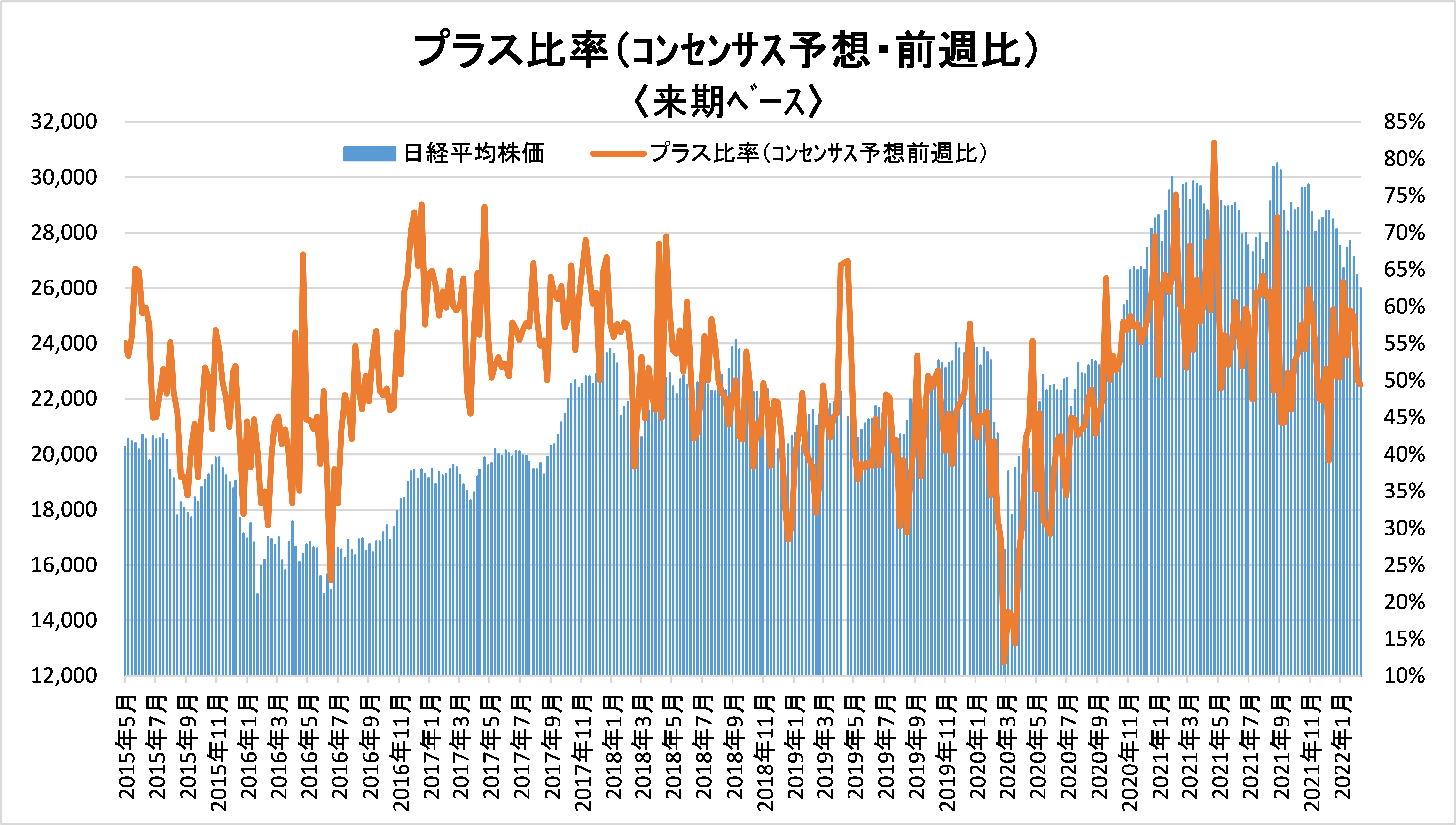

来期予想ベースのプラス企業比率は、 63.3%→53.3%→59.5%→58.6%→50.0%→49.4%。

再来期予想ベースのプラス企業比率は、 54.9%→52.2%→62.9%→62.1%→49.6%→52.8%。

来期ベースは分岐点の50%割れだが、再来期は50%台に復帰。マーケットは一旦、来期の悪化を織り込んだ段階で反転か?

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |