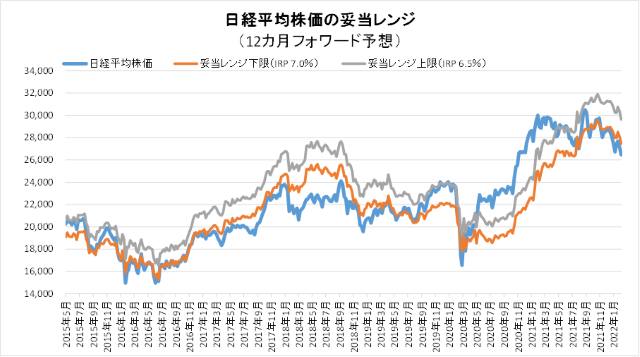

2月25日妥当レンジ 27,455円~29,634円

想像以上の混迷。世界経済のリセッションの可能性も

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<貿易・決済からのロシア排除へと急旋回>

■前回のレポートでは、ロシアの侵攻が親ロシア派武装勢力が支配するウクライナ東部地域に限定されていたこと、欧米の制裁内容がある程度限定されていたことから、株式市場の反騰を予想した。

■それ自体は(結果的には)概ね予想通りではあったが、ロシアの侵攻が東部地域に留まらずウクライナ全域に向かったことや、ウクライナ政府が反攻することにより、ロシアの攻撃が激しさを増しつつあるようだ。

■欧米諸国によるロシア制裁も限定的であったものの、国際決済網(SWIFT)からロシアの銀行を排除する方針に転換した(既に一部の大手銀行は対象)。加えてロシア通貨ルーブルの下落に対して外貨準備を使えないようにロシア中央銀行とのドル取引も停止した。さらにロシアからの核兵器受け入れを承認したベラルーシにも制裁が広がる。

■資源価格の高騰も一段と進む。アルミ、パラジウム、小麦、ガスなど軒並み高騰しており、世界的に供給不足によるインフレ加速が懸念される。

■株式市場には「銃声が鳴ったら買え」の楽観がまだ残っているが、戦闘の深刻化の可能性や世界的なインフレの急伸など一段と状況が悪化する懸念があるだけに、ひとまずは慎重に動くべきと考える。

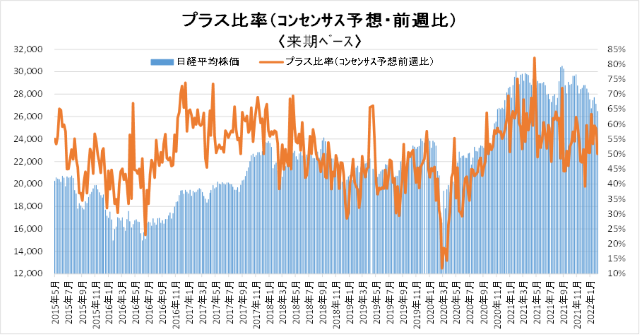

■アナリストコンセンサスも前週は「コンセンサスDI」(前週比でプラスになった企業の比率)が急速に悪化した。今後の世界経済を視野に置くならばさらなる悪化も想定される。

■マーケット全体としては楽観はできないものの、ただ、製造業や個人消費関連に比べてIT/DX系のソフトウエア開発やSaaS型ビジネスモデルの企業には影響が限定されているだけに退避資金がそうした企業に流れることも考えられる。

◇日経平均妥当水準(レンジ)

| 27,455円~29,634円 | (前回28,065円~30,331円) |

「IFIS/TIWコンセンサス225」(2月25日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(2月25日)

| 今期予想EPS | 1640.17円 | (前週1667.54円) |

| 来期予想EPS | 1803.60円 | (前週1802.13円) |

| 再来期予想EPS | 1888.80円 | (前週1908.75円) |

| 今期予想PER | 16.14倍 | (前週16.26倍) |

| 来期予想PER | 14.68倍 | (前週15.05倍) |

| 再来期予想PER | 14.02倍 | (前週14.21倍) |

| 来期予想PBR | 1.13倍 | (前週1.16倍) |

| 来期予想ROE | 7.69% | (前週 7.68%) |

| 来期予想 インプライド・リスク・プレミアム |

7.15% | (前週 7.08%) |

2月25日 日経平均終値より、PER、PBR、ROE等を算出

株価はロシアによるウクライナ侵攻の開始から売り方の買戻しもあり反発。まだ、妥当レンジ下限を下回る水準にはあるものの、企業業績見通しも資源高や制裁の影響を織り込んで下方トレンドに入った。

来期予想ベースのプラス企業比率は、 50.4%→63.3%→53.3%→59.5%→58.6%→50.0%。

再来期予想ベースのプラス企業比率は、49.2%→54.9%→52.2%→62.9%→62.1%→49.6%。

来期ベースは分岐点の50%、再来期ベースは50%割れ。企業業績見通しはロシアの侵攻を機に急速に悪化傾向が強まる様相。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |