米国の『景気拡大』は、いつまで続くの?

米国の『景気拡大』は、いつまで続くの?

| 2009年7月に始まった今回の米国の『景気拡大』は、2018年7月時点で109カ月、10年目に入りました。1991年4月から2001年3月までの10年間に次ぐ戦後2番目の長さとなります。米国における戦後の平均的な『景気拡大』局面は5年ですから、期間だけを見ると、米国はいつ景気後退に陥ってもおかしくないように思えます。金融政策も緩和の解除が進められています。果たして、米国の『景気拡大』はいつまで続くのでしょうか。 |

【ポイント】景気後退とは、需要と供給の不均衡を調整する局面

「財」、「労働」、「金融」の3つの市場における需給動向が重要

■景気後退とは、労働市場や財市場、金融市場で生じた「需要と供給の不均衡を調整する局面」と捉えることができます。逆に言えば、需給に不均衡が生じていなければ、『景気拡大』が続く可能性は高いと判断できます。そこで、「財」、「労働」、「金融」の3つの市場における需給の動向を検証してみます。

【ポイント2】在庫の過剰な積み上がりは見られない

むしろ生産増、在庫積み増しの余地が大きい

■まず財市場から見てみましょう。財市場の需給動向は、在庫数量を出荷数量で割った「在庫率」の動きで判断できます。直近の在庫率は、2018年4月末時点で1.41でした。

■計量的な手法を用いて、需給が一致している時の均衡在庫率を算出すると、1.42となります。最近の在庫率は、均衡値を下回っていますから、需要との比較で在庫の水準は低くなっています。米国では、まだ在庫積み増しの余地は大きいと言えるでしょう。

【今後の展開】今回の『景気拡大』は戦後最長となる可能性も

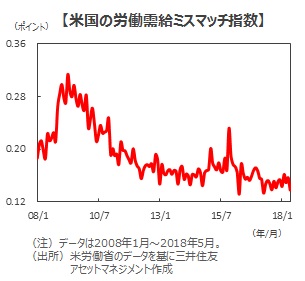

■次に、労働市場です。労働市場の需給不均衡を測るために、「労働需給ミスマッチ指数」を算出しました。これは失業者数(労働供給)と求人(労働需要)との間に、どの程度、乖離があるかを測る指標です。この指数が上昇すればするほど、需給の不均衡が拡大していることを意味します。

■同指数は2009年4月に0.31のピークをつけた後に低下に転じ、直近では0.14前後と、2001年以降の最低水準で推移しています(2001年以降の最低値は2016年4月の0.13)。足元の労働市場に需給の不均衡は存在しないと見てよさそうです。

■最後に、金融市場です。金融市場の不均衡は、設備投資や在庫投資を、企業がどの程度、借入金で賄っているかで測ることができます。企業が借入金を増やして過剰な投資を行うようになると、要警戒ですが、最近は企業収益が堅調に伸びています。しかも、トランプ大統領の税制改革もあり、企業の自己資金は大幅に増加しています。金融市場に近い将来、不均衡が生じる公算は小さいと言えます。

■以上から見て、米経済が近く後退に陥る可能性は低いと判断されます。米国の『景気拡大』は、戦後最長の10年超えを目指すことになりそうです。

(2018年 7月18日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会