ドル円の値幅が年々縮小している理由

市川レポート(No.612)ドル円の値幅が年々縮小している理由

- 今年はドル1強の声もあったが最強通貨は円、ただ悪材料の中でも極端にドル安・円高は進まず。

- ドル円の値幅は、現時点で9円99銭と過去46年間で最小値、また値幅は年々縮小傾向にある。

- これはドルと円が同じ方向に動く傾向が強まったためで、日本の対外純資産の増加も影響している。

今年はドル1強の声もあったが最強通貨は円、ただ悪材料の中でも極端にドル安・円高は進まず

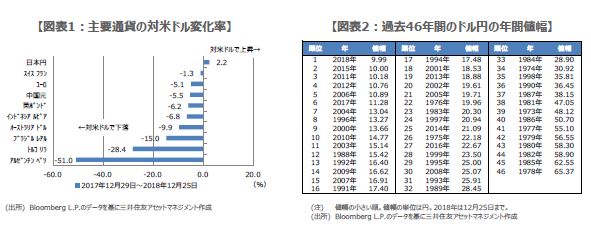

2017年12月29日から2018年12月25日までの期間において、主要通貨の対米ドル変化率は図表1の通りになります。2018年は「米ドル1強」という言葉をよく耳にしました。確かにほとんどの通貨が対米ドルで下落しており、米ドルの強さが顕著にみられます。その米ドルに対して上昇したのは日本円です。つまり、2018年は日本円が最強通貨だったことになります(図表1)。

今年は米中貿易摩擦問題や英国の欧州連合(EU)離脱問題などから、主要国の株価指数は調整色を強めましたが、ドル円は極端にドル安・円高に振れることはありませんでした。これは「米中対立で中国景気が減速し、経済的な結びつきが強い豪州経済も減速」、「英国とEUの合意なし離脱で欧州経済は混乱」という思惑から、単純に豪ドル、英ポンド、ユーロを対米ドルで売る取引が活発化し、日本円の取引動意が薄れたためと推測されます。

ドル円の値幅は、現時点で9円99銭と過去46年間で最小値、また値幅は年々縮小傾向にある

2018年のドル円相場を振り返ると、12月25日時点において、年初来安値(ドルの安値、円の高値)は3月26日につけた1ドル=104円56銭水準で、年初来高値(ドルの高値、円の安値)は10月4日につけた1ドル=114円55銭水準です。値幅は9円99銭と、わずかに10円を割り込んでおり、貿易問題を巡る米中の対立などでリスクオフ(回避)の動きが目立った今年の金融市場においては、意外に小さい印象です。

そこで、ドル円の値幅の推移を確認してみると、9円99銭は過去46年間で最も小さいことが分かります(図表2)。なお、図表2は値幅の小さい順に3列表示になっていますが、値幅の大きい右列には1970年代・1980年代、その次に値幅の大きい中央列には1990年代・2000年代、相対的に値幅の小さい左列には2000年代・2010年代が、それぞれ多く分布しており、ドル円の値幅が年々縮小していることは明らかです。

これはドルと円が同じ方向に動く傾向が強まったためで、日本の対外純資産の増加も影響している

また、値幅の小ささの1位から6位は、5位の2006年を除き、全て2010年代が占めています。つまりこれは、ここ数年でドル円の年間の値幅が10円程度でおさまることが多くなったということを示しています。その理由として、市場がリスクオフに傾いた場合には米ドルや日本円が買われ、リスクオン(選好)に転じた場合には米ドルや日本円が売られるなど、両通貨は近年、同じ方向に動く傾向が強まったためと考えられます。

リスクオフで米ドルが買われるのは基軸通貨であることが主因ですが、日本円が買われやすいのは、日本が対外純債権国であることが影響しています。日本の対外純資産残高は2017年末で約328兆円と世界一です。日本の投資家がリスクを回避して世界に投資した資金を日本に戻せば円高要因となります。また、実際に戻さなくてもその思惑だけで為替は円高に振れます。つまり、時間の経過とともに日本の対外純資産が積み上がって、日本円が米ドルと同じ方向に動くようになり、その結果、ドル円の値幅が縮小したと解釈できます。

(2018年12月26日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会