ドル円相場が織り込む材料

市川レポート(No.403)ドル円相場が織り込む材料

- このところのドル安・円高は、FRBのドルの名目実効為替レートが示す通り、ドル安主導とみられる。

- ドル上昇には、米物価や景気の底堅さに関する米経済指標か金融当局による期待形成が必要。

- FOMCがタカ派的ならドル高・円安の反応も、ただしその持続性は米景気対策の見極めも重要に。

このところのドル安・円高は、FRBのドルの名目実効為替レートが示す通り、ドル安主導とみられる

ドル円は5月10日と11日に1ドル=114円37銭水準をつけた後、ドル売り・円買いの動きが強まり、6月7日には109円12銭水準までドル安・円高が進行しました。ただ足元で、ドル円はいったん110円台まで回復しており、4月17日につけた年初来のドル安値(円高値)である108円13銭水準を更新するまでには至っていませんが、依然としてドルの上値は重い印象です。

実際、米連邦準備制度理事会(FRB)が算出するドルの広域名目実効為替レート(26カ国・地域の通貨に対するドルの為替レートを、貿易額で加重平均して算出するドルの総合的な価値を示す指標)をみると、2016年12月30日時点では128.2131でしたが、2017年6月2日時点では122.6828までドル安が進行しており、ドル円もドル安主導の動きとなっていることが推測されます。

ドル上昇には、米物価や景気の底堅さに関する米経済指標か金融当局による期待形成が必要

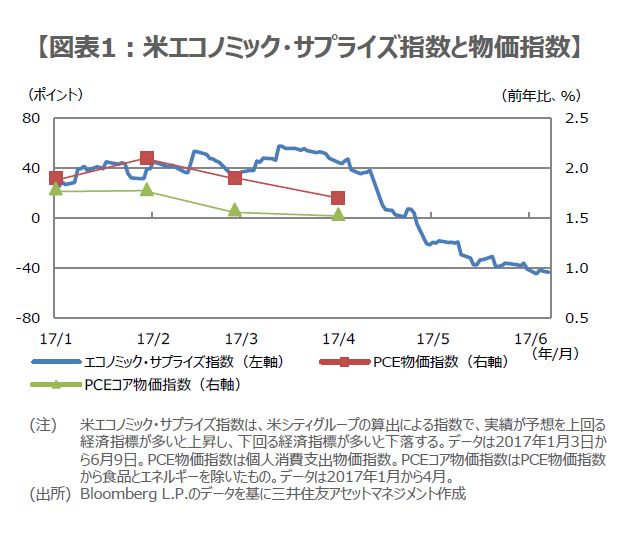

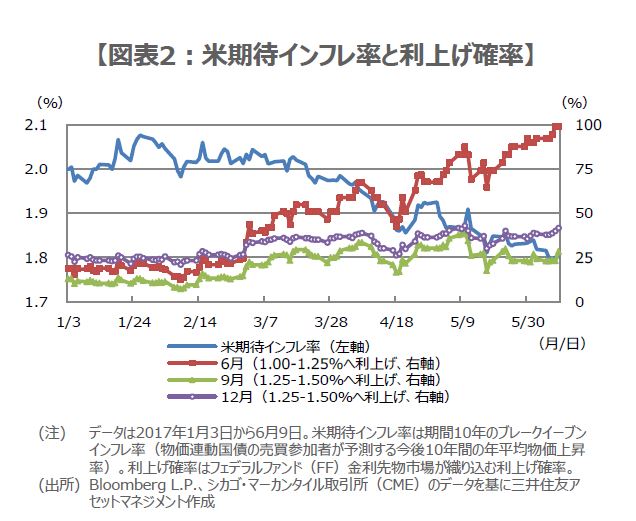

ドル安が広く進行している理由として、以下のことが考えられます。まず、米国で予想を下回る経済指標の発表が続き、物価も足元で伸び悩んでいる点が挙げられます(図表1)。このような状況では、市場で利上げ観測が高まりにくくなります。実際に米国の期待インフレ率の低下傾向は顕著であり、フェデラルファンド(FF)金利先物市場では、7月以降の米利上げの織り込みが進んでいません(図表2)。

その結果、米国は利上げ局面にあるにもかかわらず、米10年国債利回りは年初から緩やかに水準を切り下げており、これらの動きを織り込んでドル安が進行しているものと考えられます。ドル安を反転させるためには、「依然として米国の物価は上向きのトレンドにあり、景気も底堅い」ということを、今後発表される米経済指標が実際に示すか、または米金融当局が市場に期待させることが必要と思われます。

FOMCがタカ派的ならドル高・円安の反応も、ただしその持続性は米景気対策の見極めも重要に

その意味では、6月13日、14日に開催される米連邦公開市場委員会(FOMC)は重要なイベントです。今会合では、利上げはほぼ織り込み済みですので、FOMC声明、イエレンFRB議長の記者会見、FOMCメンバーによる経済および金融政策の最新見通しから、景気・物価の判断や今後の利上げペースを探ることになります。またFRBの保有資産(バランスシート)縮小に関する手掛かりの有無にも市場の注目が集まります。

仮に今回、物価の伸び悩みは一時的であるとの認識が示され、年内の追加利上げとバランスシート縮小に関する手掛かりを市場が得られれば、ドル円はドル高・円安で反応し、まずは112円台の回復を試す展開が予想されます。ただドル高・円安の持続性は、米景気対策の見極めも重要と思われ、115円水準への到達にはまだ時間を要すると思われます。逆に物価に対する慎重な見方が示され、追加利上げなどに十分な手掛かりが得られなかった場合、4月の108円台を意識する展開も予想されますが、これは現時点でサブシナリオと考えます。

(2017年6月12日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会