米国の国境調整税に関する考察

市川レポート(No.342)米国の国境調整税に関する考察

- 国境調整税は仕向け地主義の考え方を採用しているため、輸出は免税、輸入は課税強化となる。

- 単純に考えれば輸入取引の減少と輸出取引の増加が見込まれ、為替は米ドル高が予想される。

- ただ現時点で導入時期は不透明で、WTOが禁じている輸出補助金に該当するという指摘もある。

国境調整税は仕向け地主義の考え方を採用しているため、輸出は免税、輸入は課税強化となる

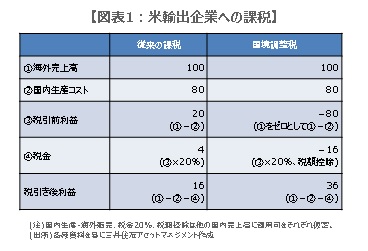

今回のレポートでは、米共和党が検討している国境調整税について考えます。この新しい法人税制では、輸出は免税、輸入は課税強化となります。これまでは、米国の輸出企業が80ドルで国内生産した製品を100ドルで海外販売した場合、利益の20ドル(=100ドル-80ドル)に法人税が課され、共和党案の税率20%であれば、20ドル×20%=4ドルとなります(図表1)。

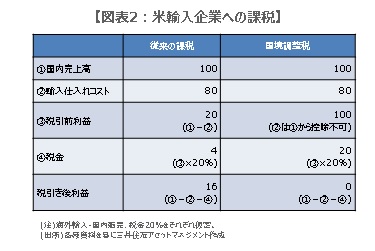

新しい制度は、製品は最終消費国で課税される「仕向け地主義」の考え方を採用しており、輸出製品は輸出先で課税されるとみなされ、米国では免税となります。従って輸出企業は利益の20ドルが免税、それに加え税額控除16ドル(=国内生産コスト80ドル×20%)を得ます(図表1)。一方、米国の輸入企業が80ドルで輸入した製品を100ドルで国内販売した場合、輸入仕入れコストは控除できず、売上高に課税されます(100ドル×20%=20ドル、図表2)。

単純に考えれば輸入取引の減少と輸出取引の増加が見込まれ、為替は米ドル高が予想される

米企業の間では、付加価値税(日本では消費税)導入国が輸入品に付加価値税を課す一方、輸出のための原材料購入に払った付加価値税を還付していることについて、米国製品の競争力を低下させる要因との不満が強く、国境調整税はそれを是正するための措置と推測されます。またこの新しい税制が導入された場合、米国では輸入取引の減少と輸出取引の増加が見込まれ、米ドル高が予想されます。

単純に考えれば、国境調整税は米輸出企業(航空、防衛、農産物など)にはポジティブな材料で、米輸入企業(小売、石油精製など)にはネガティブな材料となります。また米国外の企業について、製品を米国外で生産し、米国内で販売している企業は、米国内で生産と販売を行っている企業よりも、国境調整税から受ける影響は相対的に大きくなると予想されます。

ただ現時点で導入時期は不透明で、WTOが禁じている輸出補助金に該当するという指摘もある

トランプ次期米大統領は1月11日の記者会見で、米国外に工場を作る企業には高い国境税をかけると述べており、米国内での生産を促す姿勢が窺えます。ただ国境調整税については、現時点でいつ導入されるかは不透明で、またそもそも間接税の付加価値税ではなく、直接税の法人税の課税を輸出で免除し輸入で強化することは、世界貿易機関(WTO)が禁じる輸出補助金に該当するという指摘もあります。

仮に国境調整税が導入された場合、当初は輸出増・輸入減となっても、理論的には米ドルの上昇により、時間の経過と共に輸出減・輸入増に向かうと考えられます。また為替市場では、導入の可能性が高まった時点で、米ドルが先んじて大幅に上昇することは十分想定されます。その場合、経常赤字や財政赤字の収支構造を持つ新興国の通貨が相対的に大きく下落し、世界経済の見通しに不確実性が高まれば、国境調整税を導入してもしばらくは期待ほど米国の輸出が伸びないという状況も考えられます。

(2017年1月18日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会