日銀は本当にイールドカーブをコントロールできるのか

市川レポート(No.306)日銀は本当にイールドカーブをコントロールできるのか

- 日銀が今後、どのようにイールドカーブのコントロールを図っていくのか、市場の関心が高まっている。

- 10月の国債買い入れ減額と足元での超長期債買い入れ見送りで、イールドカーブはスティープ化。

- ただしイールドカーブのコントロール度合いは、金利の上昇局面と低下局面で異なる可能性がある。

日銀が今後、どのようにイールドカーブのコントロールを図っていくのか、市場の関心が高まっている

日銀は9月21日、長短金利の操作を行う「イールドカーブ・コントロール」を新しい政策の枠組みの1つとして位置づけました。その後の市場では、日銀が本当にイールドカーブをコントロールできるのか関心が高まっています。そこで今回のレポートでは、日銀が最近発表した国債買い入れ方針を踏まえ、日銀がどのようにイールドカーブのコントロールを図っていくのかについて考えます。

なお日銀のホームページには「日本銀行の金融調節を知るためのQ&A」というコーナーがあり、Q6は「長期金利は誘導しないのですか?」という質問になっています。これに対し、「長期金利の形成は、将来のインフレ率に対する市場参加者の予想などで大きく左右されるため、市場メカニズムに任せることが重要」という趣旨の回答が示されています。ただ日銀によれば、内容は直近の改訂から相応の時間が経過しているため改訂中とのことです。

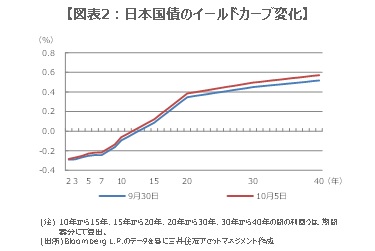

10月の国債買い入れ減額と足元での超長期債買い入れ見送りで、イールドカーブはスティープ化

日銀は9月30日の夕刻、10月の国債買い入れ計画を発表し、9月よりも減額する方針を示しました。具体的には、残存期間が「5年超10年以下」の買い入れ額は1回あたり200億円減、「10年超25年以下」と「25年超」も同100億円ずつ減となります(図表1)。市場は10月の買い入れ額がどの程度変化するのか注目していましたが、総じて減額幅は小さかったとの評価が多いように思われます。

日銀は10月に入り、3日と5日に買い入れオペを実施しましたが、残存期間10年超の超長期国債の買い入れは見送りました。一連の流れを受け、足元のイールドカーブは傾斜(スティープ)化しており、日銀の思惑に沿った動きとなっています(図表2)。ただ日本国債の利回り上昇については、欧州中央銀行(ECB)の緩和縮小観測や好調な米経済指標を受けた欧米長期金利の上昇も幾分影響していると思われ、注意が必要です。

ただしイールドカーブのコントロール度合いは、金利の上昇局面と低下局面で異なる可能性がある

日銀は9月30日の午前、国債買い入れオペを発表しましたが、残存期間「5年超10年以下」の国債買い入れ額はこれまでの4300億円から4100億円へ減額となりました。10年国債利回りがマイナス0.1%に近づくなか、日銀が同日夕刻の10月国債買い入れ計画の発表を待たず減額に踏み切ったため、日銀が許容する10年国債利回りの下限は、当面マイナス0.1%が目処との見方が市場に広がっています。

なおイールドカーブのコントロール度合いは、金利の上昇局面と低下局面で異なる可能性があります。金利上昇局面では、指値オペや期間10年の固定金利資金供給オペレーションにより、強力に金利を押し下げることができると思われます。一方、金利低下局面では、金利を押し上げるために国債買い入れを減額した場合、市場が緩和縮小と判断すれば、円高の進行により予想物価上昇率の低下が見込まれ、結果として一段の金利低下につながる恐れもあります。この点を念頭に置き、日銀のオペレーションをみていく必要があると考えます。

(2016年10月6日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会