二極化が進む米国経済

市川レポート(No.160)二極化が進む米国経済

- 米国では財価格の伸びが低調である一方、サービス価格の伸びは上昇傾向にある。

- 財価格はドル高と輸入物価の下落が、サービス価格は労働需給の引き締まりが影響。

- サービス業は相対的に好調で、米国が直ちにリセッションに陥るとの見方は行き過ぎ。

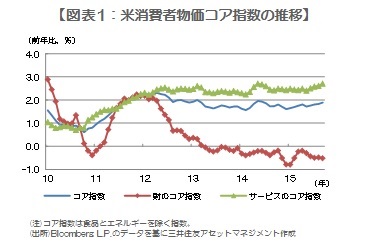

米国では財価格の伸びが低調である一方、サービス価格の伸びは上昇傾向にある

米国では足元、やや低調な経済指標の発表が目立ち、景気の先行きに慎重な見方も増えつつあります。そこで今回は物価や景況感の指標から米国経済の現状を分析し、今後の見通しについて考えます。物価については詳細な分析が可能な米労働省の消費者物価指数をとりあげます。同指数は食品、エネルギー、商品(財)、サービスの4項目で構成され、直近のウェイトはそれぞれ14%、8%、19%、59%となっています。

9月の消費者物価指数は前年比で横ばい、食品とエネルギーを除くコア指数は同+1.9%でした。さらにコア指数を財のコア指数とサービスのコア指数に分けると、前者は同-0.5%、後者は同+2.7%となります。また両者の伸び率の推移を、やや長めの期間をとって確認してみると、財のコア指数は低下傾向にあるのに対し、サービスのコア指数は上昇傾向にあることが分かります(図表1)。

財価格はドル高と輸入物価の下落が、サービス価格は労働需給の引き締まりが影響

財のコア指数の低下は輸入物価の下げが影響していると思われます。米国は消費財の多くを輸入に依存しているため、昨年半ば以降のドル高進行による輸入物価の下落がタイムラグを伴って財価格の低下につながっていると推測されます。つまり米国のコア物価指数の伸び悩みは財価格の下落が主因であり、それは利上げ観測を背景とするドル高と輸入物価の下落というルートを通じて顕在化していると考えられます。

一方、サービスのコア指数の上昇は労働需給の引き締まりが影響していると思われます。同指数は医療、輸送、娯楽、教育・通信などの項目で構成され、そしてサービス価格の大半は人件費が占めています。足元の労働環境をみると、予想を下回った9月の雇用統計においてもサービス産業の雇用者数は比較的底堅い伸びが続いており、また10月10日終了週の米新規失業保険申請件数は25万5,000件と、7月につけた1973年11月以来の低水準に並びました。これらがサービス価格の下支え要因になっているとみられます。

サービス業は相対的に好調で、米国が直ちにリセッションに陥るとの見方は行き過ぎ

このように物価については財とサービスで二極化の動きが明白ですが、企業の景況感についても製造業と非製造業で二極化が鮮明となっています(図表2)。米サプライマネジメント協会(ISM)が発表した9月の米製造業景況感指数は50.2と、業況の拡大・縮小の目安となる50を僅かに上回っていますが、前月比の低下は3カ月連続です。これに対し9月のISM非製造業景況感指数は56.9と、2カ月連続で前月から低下しましたが、依然50を大きく上回る水準にあります。

ドル高や原油安の影響は特に製造業に強く表れ、財価格の低下や、輸出企業やエネルギー企業の業績、雇用、景況感の悪化につながっています。ただ非製造業では雇用や景況感の悪化が比較的限定され、サービスのコア指数も堅調です。2014年の米国名目GDPに占める製造業のウェイトは12.0%、サービス業は65.8%ですので、製造業の低調をサービス業が相応に補うことは可能と思われます。もちろん金融政策を含め、景気の先行きを慎重に見極める姿勢は必要ですが、米国経済が直ちにリセッション(景気後退)に陥るとの見方は行き過ぎと考えます。

(2015年10月19日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会