ボルカー時代のFRB~インフレをどう退治し株価はどう反応したか

ボルカー時代のFRB~インフレをどう退治し株価はどう反応したか

- ボルカー氏は79年10月、操作目標をFF金利から非借入準備に変更、その後FF金利は急騰へ。

- 米国は82年までに2回景気後退入り、失業率も悪化、ただ物価の伸びは1981年5月以降鈍化。

- 今回はQTで準備預金を圧縮、FF金利急騰を避けて資金量を絞ることができればインフレ抑制も。

ボルカー氏は79年10月、操作目標をFF金利から非借入準備に変更、その後FF金利は急騰へ

「インフレファイター」として知られるポール・ボルカー氏は、1979年8月6日に米連邦準備制度理事会(FRB)の議長に就任しました。当時の米国は、第2次石油危機の影響で、深刻なインフレに直面していました。こうしたなか、ボルカー氏は1979年10月6日、金融政策の操作目標を、「フェデラルファンド(FF)金利」から「非借入準備」に変更する、新金融調節方式の導入を決定しました。

非借入準備とは、金融機関がFRBに積み立てている準備預金総額のうち、FRBからの借入分を差し引いたものです。新金融調節方式の狙いは、非借入準備を操作目標として、オペ(公開市場操作)による引き締めを行い、通貨供給量の伸びを抑制し、インフレを抑え込むことです。一方、FF金利については、金利の決定水準を資金の需要給に委ね、大幅な変動を容認したことから、新金融調節方式の導入後、急騰しました。

米国は82年までに2回景気後退入り、失業率も悪化、ただ物価の伸びは1981年5月以降鈍化

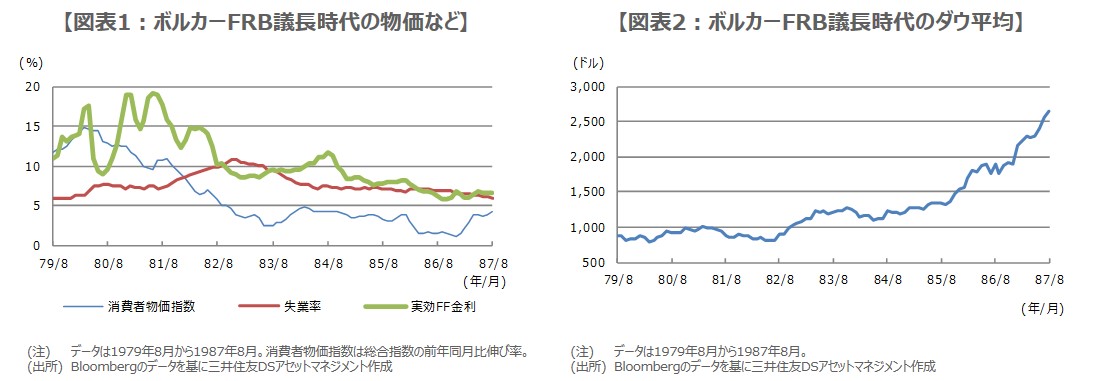

ボルカー氏がFRB議長に就任した1979年8月、消費者物価指数(CPI)の伸び率は前年同月比で11.8%、失業率は6.0%、実効FF金利(平均値)は10.94%でした(図表1)。その後、実効FF金利は1981年1月に19.08%まで上昇し、米国経済は、1980年1月から7月までと、1981年7月から1982年11月までの2回、景気後退を経験しました。また、この間、失業率は悪化が続き、1982年11月には10.8%に達しました。

CPIについては、1980年3月に前年同月比で14.8%上昇しましたが、その後は伸びが鈍化し、1981年5月には伸び率が2ケタを割り込みました。物価が落ち着き始めたため、FRBは1982年秋以降、金融政策の操作目標を「借入準備」(金融機関のFRBからの借入金)に変更し、通貨供給量に加え、金利水準と実体経済も勘案し、政策運営を行うこととしました。これには、新金融調節方式の導入後に拡大したFF金利の変動を抑える意図があります。

今回はQTで準備預金を圧縮、FF金利急騰を避けて資金量を絞ることができればインフレ抑制も

ボルカー氏は1987年8月11日にFRB議長を退任しましたが、同年8月のCPIの伸び率は前年同月比で4.3%、失業率は6.0%、実効FF金利(平均値)は6.73%でした。ボルカー氏の政策は、景気を犠牲にした面はあったものの、インフレ抑制には有効だったとの評価も聞かれます。市場の動きをみると、ダウ工業株30種平均は、物価の落ち着きが明確になってきた1982年の夏以降、上昇傾向が鮮明になっています(図表2)。

ボルカー氏は準備預金を絞りインフレ抑制を図りましたが、準備預金に影響を与えるFRBの現在の政策は、量的引き締め(QT)です。前回のQTでは、FF金利に強い上昇圧力が生じ、FF金利が上限金利を超える場面もみられました。今回は、前回よりも速いペースでのQTと、大幅利上げによる上限引き上げが見込まれています。FF金利の急騰を避け、資金量を絞ることができれば、景気を冷やしすぎず、インフレを抑制する効果も期待されます。

(2022年6月30日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会