米テーパリングに対し過度な警戒が不要な理由とは?

米テーパリングに対し過度な警戒が不要な理由とは?

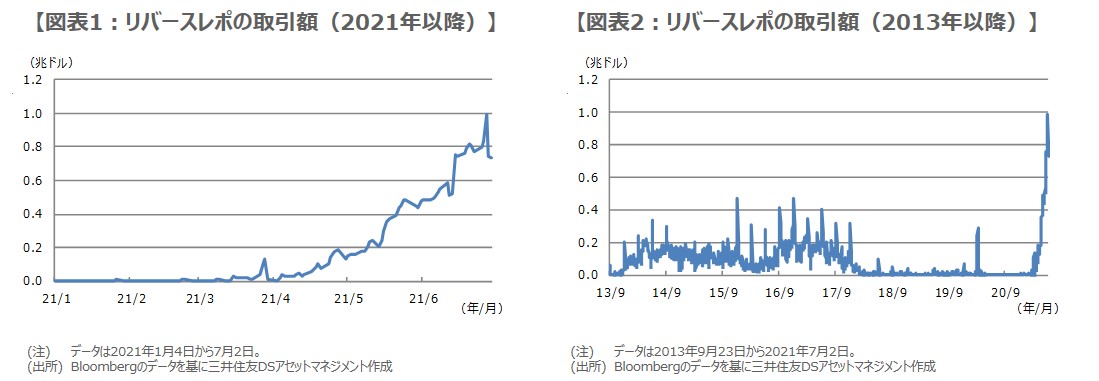

- 量的緩和で供給された流動性はリバースレポで吸収、米短期金融市場は極端なカネ余り状態に。

- リバースレポの取引額急増は、MMFがマイナス利回りの回避に、リバースレポを選好したことが主因。

- テーパリングへの警戒はみられるが、前回よりカネ余りの度合いは非常に強く、過度な警戒は不要。

量的緩和で供給された流動性はリバースレポで吸収、米短期金融市場は極端なカネ余り状態に

米国ではこのところ、「リバースレポ」の取引額が急増しています(図表1)。リバースレポとは、米連邦準備制度理事会(FRB)が実施している金融調整手段の1つであり、FRBは債券などを担保に民間金融機関から資金を借り入れます。期間が1営業日の翌日物リバースレポは2013年から毎日実施されており、金融システム全体でみた場合、短期金融市場の資金がFRBに吸い上げられる形となります。

6月30日に実施された翌日物リバースレポの落札額は9,919億ドルと、約1兆ドルに達しました。なお、FRBは量的緩和政策により、国債と住宅ローン担保証券(MBS)の保有を、毎月少なくとも、それぞれ800億ドル、400億ドル増やしています。つまり、巨額の資金が量的緩和で供給されながらも、翌日物リバースレポで吸収されていることから、短期金融市場は極端な「カネ余り状態」と考えられます。

リバースレポの取引額急増は、MMFがマイナス利回りの回避に、リバースレポを選好したことが主因

リバースレポを積極的に利用しているのは、マネー・マーケット・ファンド(MMF)などです。MMFは短期国債や、民間の企業、銀行が発行するコマーシャル・ペーパー(CP)などを投資対象としています。米国の家計にとって、MMFは銀行預金の代替先として定着しており、民間企業や銀行はCP発行を通じ、安定的な短期資金の調達が可能となります。このようにMMFは米国の金融システムにおいて非常に重要な役割を担っています。

しかしながら、昨年来のFRBによるゼロ金利政策により、MMFは運用難に直面しています。実際、手数料を免除しなければ、マイナス利回りに転じるケースもみられ、仮にマイナス利回りとなれば、MMFから資金が流出し、金融システムが動揺する恐れがあります。そのため、コストのかからないFRBによるリバースレポが運用手段として選好され、取引額の増加につながったと思われます。

テーパリングへの警戒はみられるが、前回よりカネ余りの度合いは非常に強く、過度な警戒は不要

翌日物リバースレポでは、FRBが資金を借り入れた民間金融機関に対し、利子を支払います。直近まで金利はゼロ%でしたが、先月の米連邦公開市場委員会(FOMC)で、0.05%に引き上げることを決定しました。これは、MMFの運用難をやわらげるための施策といえますが、そもそも運用難の背景には、米経済対策での家計向け支援により、家計の手元資金が膨らみ、余剰分がMMFに流入していることなどがあります。

なお、市場では量的緩和の縮小(テーパリング)を警戒する向きもみられますが、テーパリングは、国債などの買い入れ額の減額であり、買い入れ自体は当面続くため、カネ余り状態を解消するものではありません。また、翌日物リバースレポの取引額は、前回のテーパリング時(2014年1月から10月まで)の額を大きく上回っており(図表2)、カネ余りの度合いは強いため、今回のテーパリングに対し、過度な警戒は不要と考えます。

(2021年7月5日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会