米レポ金利上昇が株高を促す仕組み

市川レポート 米レポ金利上昇が株高を促す仕組み

- 米レポ金利が先月急騰しFRBは臨時の資金供給でこれを抑制、ただ、この措置は11月まで継続。

- 金利急騰の主な理由はFRBのバランスシート縮小による超過準備の急減や金融規制とみられる。

- 金利抑制でQE再開なら、流動性相場に回帰し株高も、今月のFOMCでの手掛かり有無に注目。

米レポ金利が先月急騰しFRBは臨時の資金供給でこれを抑制、ただ、この措置は11月まで継続

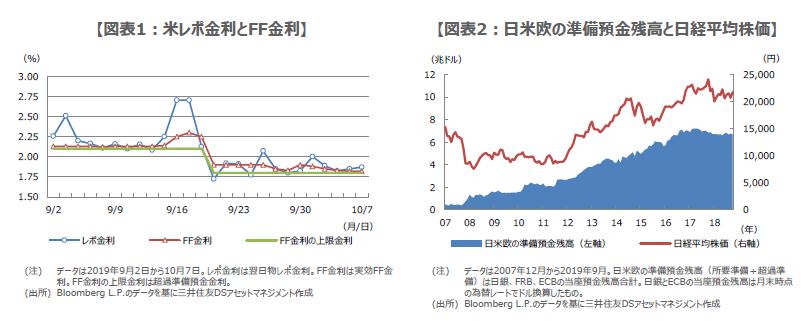

レポ金利とは、金融機関同士が国債などを担保に、短期金融市場で資金を貸し借りする際の金利です。9月25日付レポート「米短期金利上昇は警戒すべきシグナルか?」で解説した通り、米国では9月中旬以降、このレポ金利や、政策金利であるフェデラルファンド(FF)金利(金融機関同士が無担保で翌日物の資金を貸し借りする際の金利)が、連日急騰する事態が発生しました。

これを受け、米連邦準備制度理事会(FRB)は9月17日以降、臨時措置として、金融機関に対し国債などを担保に資金供給を行うシステムレポを実施し、金利上昇の抑制に努めました。その結果、レポ金利とFF金利の上昇傾向に、いったん歯止めがかかりました(図表1)。ただ、10月10日までの予定だったシステムレポは、11月4日まで継続されることとなり、FRBは金利の操作に苦労しています。

金利急騰の主な理由はFRBのバランスシート縮小による超過準備の急減や金融規制とみられる

レポ金利などの急騰理由として、主に次の2つが考えられます。1つは、近年のFRBのバランスシート縮小で、超過準備(金融機関がFRBに預け入れ義務のある所要準備を超える余剰資金、FRBが1.8%を付利)が急減し、金融機関によって超過準備にバラつきが生じたことによるものです。つまり、超過準備が依然潤沢な金融機関は市場に資金を出し渋り、そうでない金融機関は資金の調達意欲が強いため、金利は上昇しやすくなります。

もう1つは規制によるものです。米国では金融機関のリスクを測る指標として「流動性カバレッジ比率」が導入されています。これにより、金融機関は高品質の流動資産を、30日間の厳しいストレス環境下で必要とされる流動性以上に、保有することが求められます。超過準備は高品質の流動性資産ですので、金融機関は余剰資金を市場に出すよりも、超過準備で保有した方が、比率が改善します。そのため、比率が集計される四半期末毎に、金利は上昇しやすくなります。

金利抑制でQE再開なら、流動性相場に回帰し株高も、今月のFOMCでの手掛かり有無に注目

以上を踏まえ、レポ金利などの上昇を抑制する方法として、①臨時措置であるシステムレポを常設化する、②金融規制を修正する、③超過準備を増やす、などが挙げられます。①については、具体的な制度設計から実際の運用開始までにはかなりの時間を要すると思われます。②についても、規制の内容自体を修正することになるため、慎重な議論が求められます。

③の具体的な手段は国債の買い入れですが、月間の買い入れ額次第では、過去の量的緩和(QE)と同程度のものとなります。欧州中央銀行(ECB)に続き、FRBもQE再開となれば、流動性相場への回帰と、株価の押し上げ効果が期待されます(図表2)。ただ、このQEの目的は景気刺激ではなく超過準備増加にあるため、やはり相応の議論が必要と考えます。金利上昇の抑制方法については、10月29日、30日の米連邦公開市場委員会(FOMC)で、何らかの方向性が示される可能性があり、注目したいと思います。

(2019年10月8日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会