メキシコの金融政策(2月)について~ペソ相場の行方は?

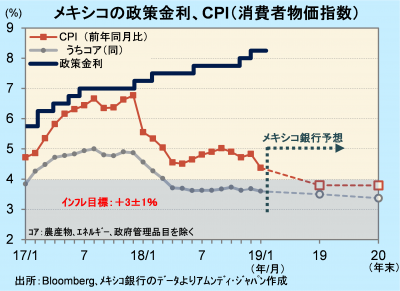

- 政策金利は8.25%に据え置きでしたが、インフレ率が目標を上回るため引き締めスタンスが続きます。

- 食品、農産物、エネルギーの上昇率が高いこと、新政権の大衆迎合的な政策スタンスを警戒しています。

- インフレ抑制優先の姿勢が好感され、米利上げ打ち止め接近もあいまって通貨ペソは底堅いと考えます。

引き続き慎重な姿勢

メキシコ銀行(以下、中銀)は、7日に定例理事会を開き、政策金利の翌日物金利を8.25%で据え置くと決定しました。緩やかな景気拡大の下で、インフレ率の低下を見込んでいるものの、総合が引き続きインフレ目標を上回っているため、引き締めスタンスを続けます。

中銀は、食品やノンコア品目(農産物、エネルギーなど)の上昇率が依然高いことを警戒しています。しかし、1月のCPIを見ると、総合は前年同月比+4.37%と12月の同+4.83%から低下しています。ノンコアが同じく+8.40%から+6.81%へ大きく低下したためです。中銀も、19年末の見通しを+3.80%とインフレ目標内への低下を見込んでいます。一方、中銀はロベス・オブラドール政権の大衆迎合的な財政緩和スタンスを潜在的なインフレリスクとして警戒を露わにしており、利下げに転じるには、見通し通りにCPIが鈍化したことを確認し、政府の政策スタンスも十分に見極めた後になると見込まれ、利下げはまだ時期尚早と考えます。

相対的な高金利に投資妙味

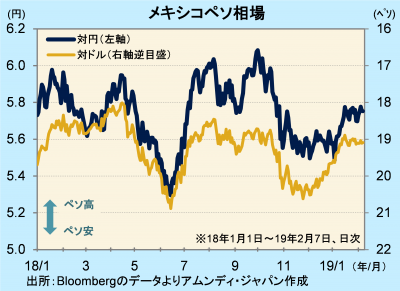

ペソ相場は足元はもみ合いになっています。最近1年間は、18年7月の大統領選挙への不透明感や米国との通商交渉への懸念から大きく下落する局面もありましたが、結果的には一方的な上昇、下落はなく、レンジ相場が続いています。

ペソの投資環境は良好と考えます。新興国通貨全般の重しとなっていた米国の利上げの打ち止めが現実味を帯びており、対米金利差縮小の一巡が期待されます。また、中銀がインフレ抑制優先の慎重な政策スタンスを維持しているため、相対的な金利の高さが目立ちます。足元のインフレ率を使った実質政策金利(政策金利-インフレ率)は3.88%(8.25-4.37)と、米国の0.6%(2.5-1.9)、ブラジルの2.75%(6.5-3.75)、トルコの3.65%(24-20.35)などと比べると高水準です。したがって、現在のペソには投資妙味があり、政治面の不安は残るものの底堅い推移が期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会