日銀短観12月調査について~来年度にかけての企業活動は?

- 業況判断DIは製造業はほぼ横ばい、非製造業は小幅上昇、2ケタプラスの良好な業況が続いています。

- 企業の想定為替相場は下期も円高方向と慎重ですが、当初想定より円安で企業業績には追い風です。

- 人手不足がさらに深刻化していることから設備投資が堅調で、景気拡大を後押しすると見込まれます。

円安、原油安など企業業績に追い風

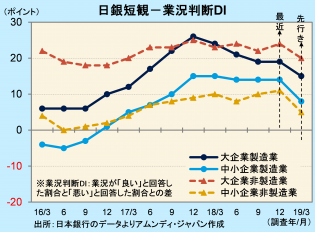

本日、日銀が短観(全国企業短期経済観測調査)の12月調査を発表しました。注目度が高い大企業製造業の業況判断DI(最近)は、前回(9月)調査比横ばい+19でした。17年12月調査以来、緩やかに低下していましたが、下げ止まりました。非製造業大企業は同+2ポイントの+24でした。中堅、中小も含めすべてで2ケタのプラスとなり、業況は良好と言えます。

7-9月期は自然災害が相次ぎ、企業活動が一部停滞を余儀なくされましたが、10-12月期はそれが剥落しました。また、予想されていたよりも円安傾向が続いたこと、さらに10月以降に原油価格が下落し、コスト面で企業に追い風になったことが、DIの水準維持に寄与したと見られます。

一方、業況判断DI(先行き)は、DI(最近)に対して一様に低下しました。大企業製造業については15年9月調査以来、14期連続で先行きが最近に対して横ばい以下となっています。これは、業況が好調な局面に出やすい動きのため、先行きを過度に懸念する必要はないと考えます。ただし、絶対水準は最近1年間では低く、企業活動の勢いは若干後退しているようです。

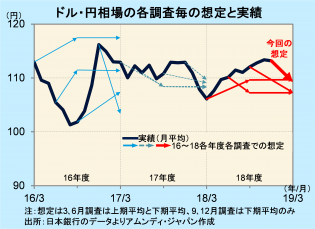

なお、大企業製造業に対して調査している想定為替レートは、18年度下期は1ドル109.26円と、前回調査の107.29円に対して円安に振れました。基本的に、先行き円高方向と慎重に見られていますが、想定よりも円安水準になっていることもあり、企業業績には追い風です。

景気拡大期のパターンを踏襲も企業業績はやや弱め

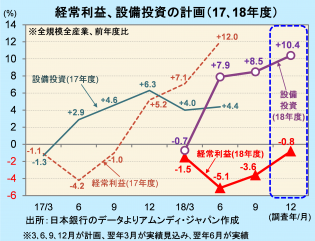

経常利益、設備投資の18年度計画(全規模全産業)は、経常利益は前年比-0.8%と、前回調査から上方修正されました。年度末にかけて上方修正が続くという点では景気拡大期のパターンを踏襲しています。ただし、17年度は12月調査でプラスに転じたのに対し、まだマイナス圏にあり、企業業績はやや弱めです。夏場の自然災害の影響や、ここに来て外需がやや弱めなことが影響したと見られます。

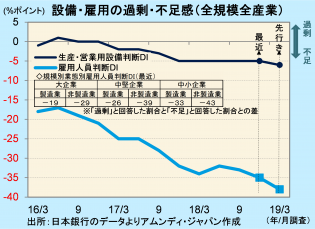

一方、設備投資は前年比+10.4%と、景気拡大期のパターンに沿って前回調査比上方修正されました。17年度よりも強い情勢です。生産・営業用設備判断DIは-5と5期連続で同水準ながら、設備不足感は依然強く、雇用人員判断DIは-35と、人手不足がさらに深刻になっています。中堅・中小企業ほど深刻さが強いことも変わりません。こうした状況が設備投資を押し上げる要因になっていると見られます。

日本の実質GDP成長率については18年は夏場の停滞もあって+1%を若干割り込む可能性があると見込んでいます。一方、19年は消費税率引き上げがあるものの、手厚い財政措置が用意される方向にあり、駆け込み需要も合わせて+1%台の成長率を確保できるのではないかと予想しています。よって、企業業績、および生産、投資活動は底堅く推移すると考えます。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会