トルコの金融政策(12月)~大幅利上げと今後のリラ相場の行方

2018/12/14

<投資信託>

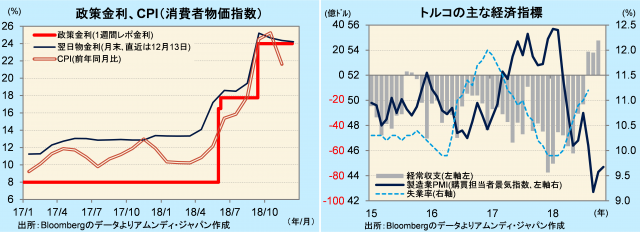

- 政策金利は24%で据え置きでした。利上げがインフレ圧力を抑制し始めていることが反映されました。

- 失業率上昇、景況感悪化、対外収支の急速な改善が、インフレ率の先行き低下を示唆しています。

- 金融政策に係る政治リスクは残るものの、利下げ気運が出てくれば、通貨リラは上昇が期待されます。

中銀は引き続きインフレ警戒

トルコ中央銀行(以下、中銀)は、13日の金融政策委員会で、政策金利(1週間物レポ金利)を24%に据え置きました。11月のCPIが前年同月比+21.6%と、10月の同+25.2%から大きく低下し、ピークアウトが鮮明化しました。また、大幅利上げが景気を冷やし、輸入の伸びが鈍化して経常収支が7月から9月まで3ヵ月連続黒字となるなど、国際収支バランスが急速に改善しました。これらが据え置きの要因になったと見られます。

前年比で20%を超えるインフレ率と、トルコの潜在成長率(+5%程度)から考えると、まだ利上げ余地があると見られ、中銀は依然としてインフレ警戒モードです。しかし、各経済指標にこれだけ鮮明な減速傾向が見られることから、中銀は不測の事態に備えて利上げ余地を温存したと見られます。また、そもそも中銀が掲げているインフレ目標は+5±2%と、現状とかけ離れた低位にあるため、かなり鮮明なインフレ率低下が見られない限り、インフレ警戒を続けると見込まれます。

当面は政治リスクにも配慮

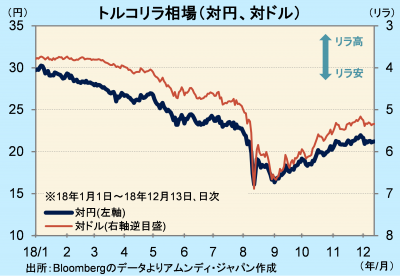

リラ相場は、8月の急落以降は持ち直し、ほぼ急落前の水準を回復しています。中銀が大幅利上げできたことで、金融政策への政治介入に対する懸念が大きく後退しました。また、対米関係も改善し、地政学的リスクが後退しました。この結果、市場は急速に正常化しました。

エルドアン大統領による強権的な政治介入のリスクには引き続き配慮する必要があると思われます。ただし、利下げ気運が出てくると、そのリスクは後退し、さらに金利低下観測で投資資金が回帰することも期待できます。そして、リラ相場は上昇余地が拡大すると考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会